19.03.2018, 11:12

Из “Интерфакса”: Акции “Роснефти” поднялись к уровню 2-недельной давности на фоне неплохого отчета .

Так ли это?

Для стоимостного инвестора отчет ужасен! Но это лишь наше мнение.

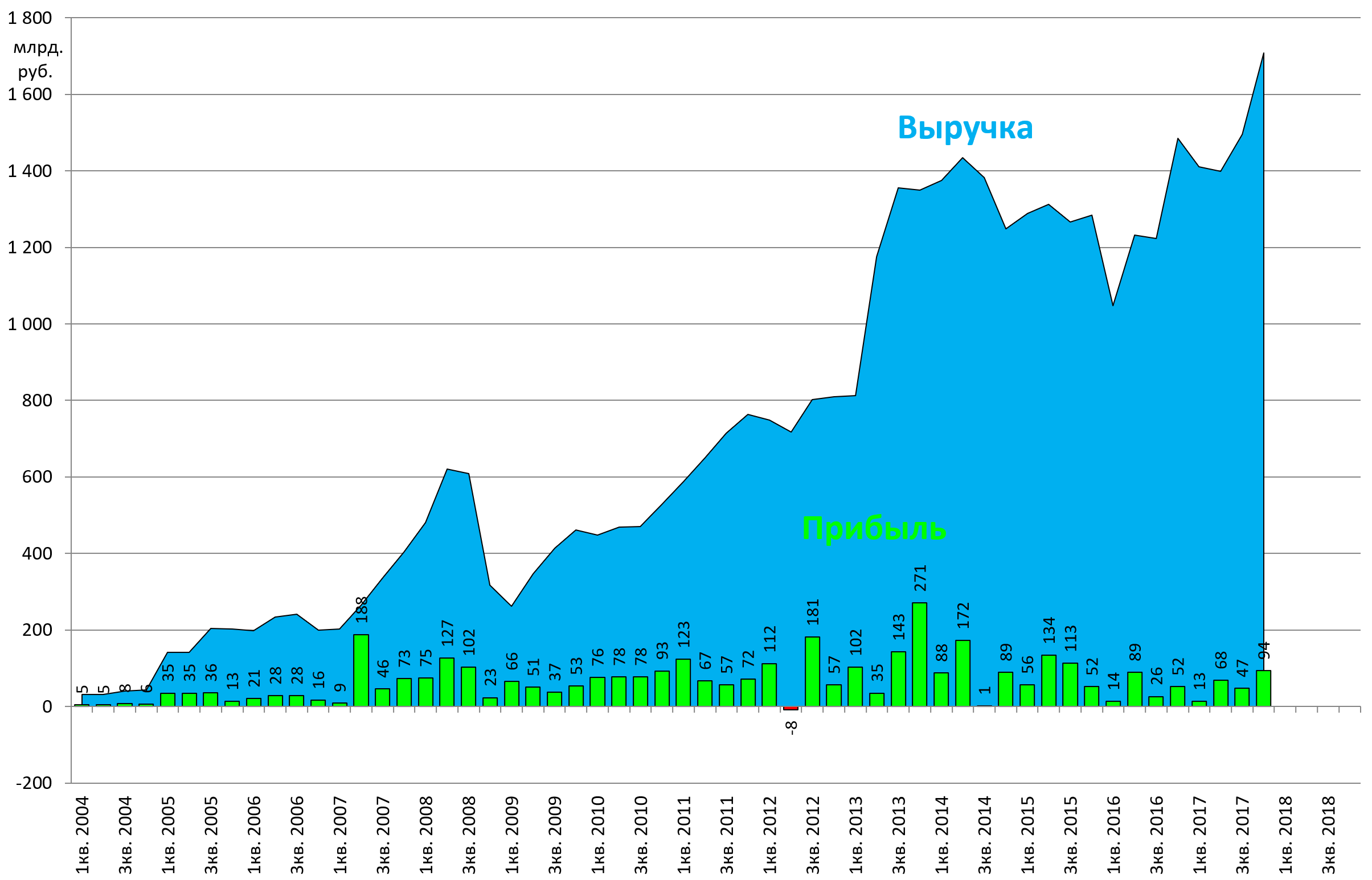

EBITDA +125 млрд. !!! Неплохо?

Но это просто консолидация Башнефти, где у Роснефти на самом деле 3/5.

Прибыль 222 млрд.! Рост на 22,6%.

Но, 50 млрд. это опять все то же поглощение Башнефти.

И еще 100 млрд. это “добыча”. 20 млрд. уже было получено Башнефтью в 4-м квартале 2017 и 80 уже в 1-м квартале 2018. Но они признали их еще в 4-м квартале 2017 как прибыль.

Чтобы не опозориться от своей эффективности?

Без них компания была бы убыточна в 4-м квартале.

Кстати, Роснефть консолидирует все показатели дочек, хотя часть активов компании по сути распродана и она уверенно мутирует в Россети.

Зря переходили на единую акцию в 2006.

Вероятно впереди еще несколько подобных сделок.

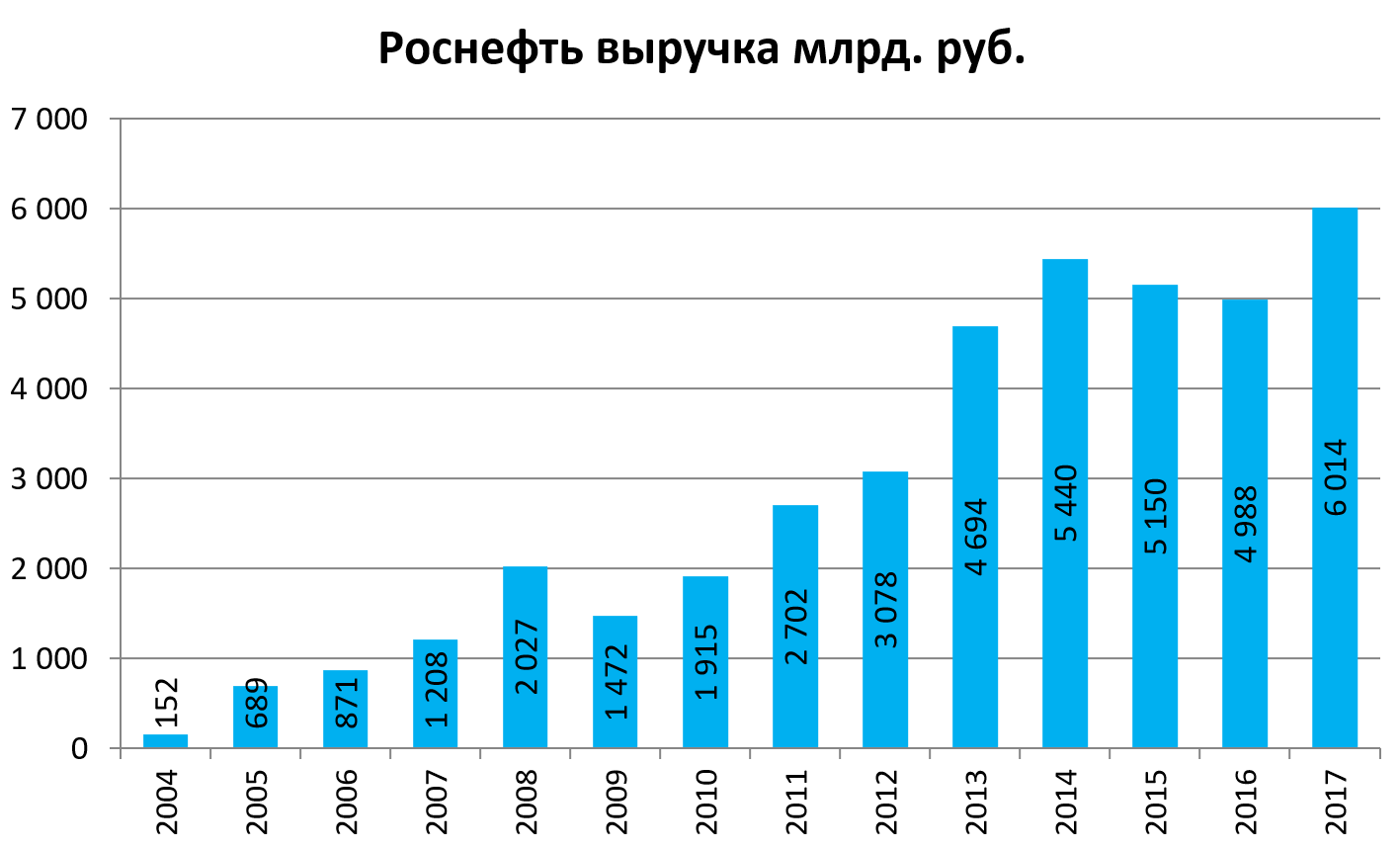

Рентабельность бизнеса падает. EBITDA выросла на EBITDA Башнефти.

Но Башнефть же не бесплатно досталась и не вся.

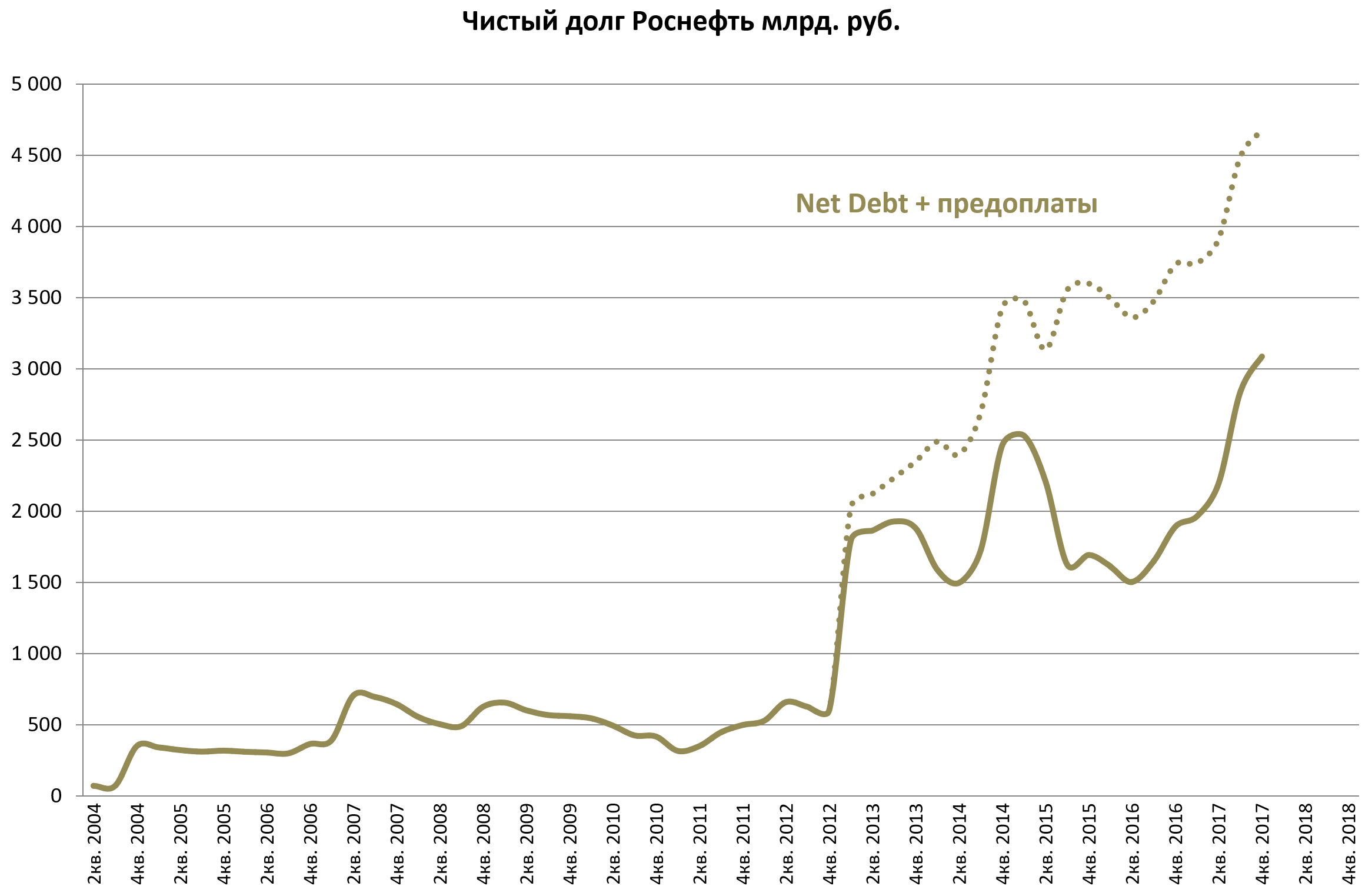

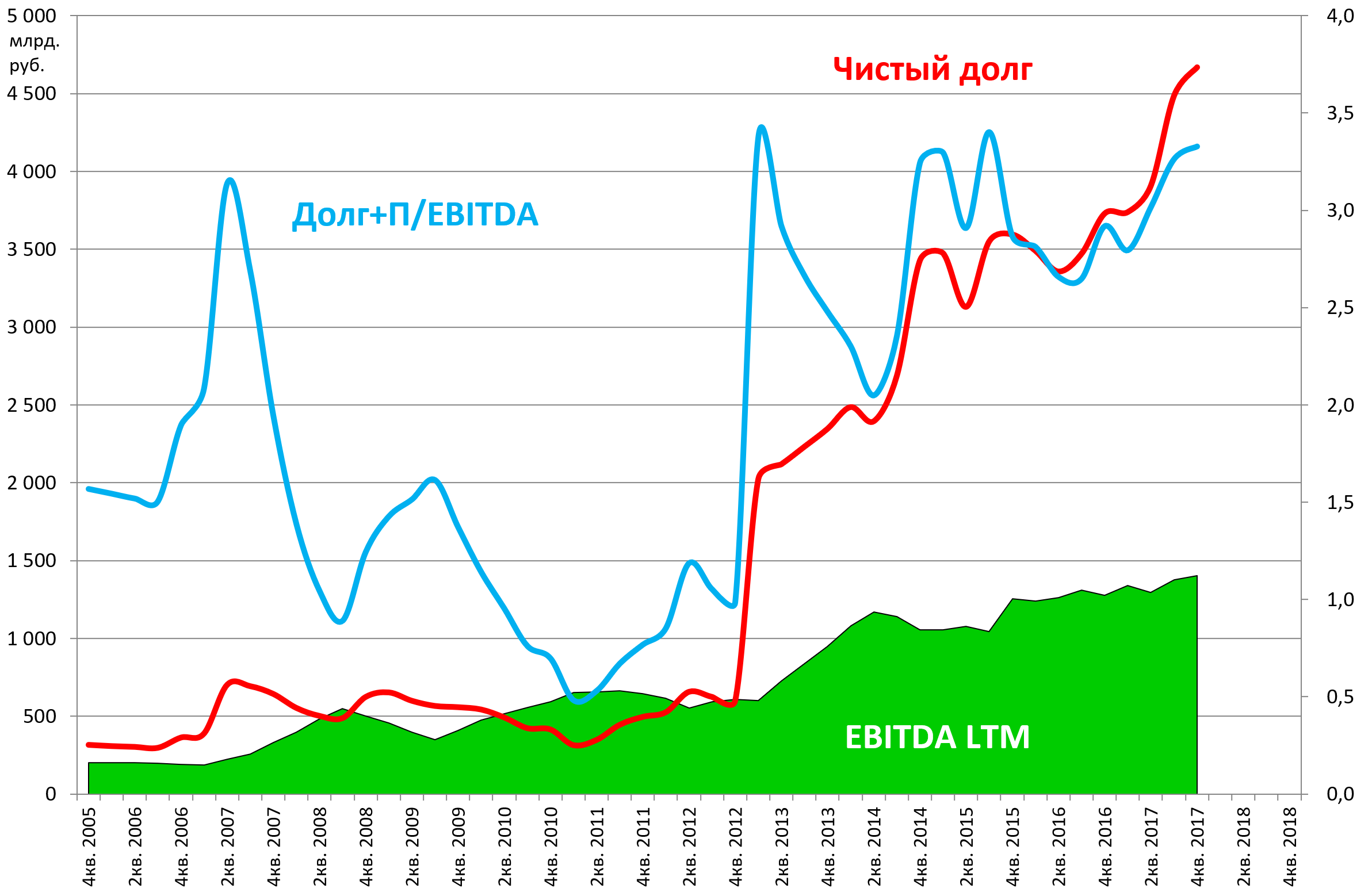

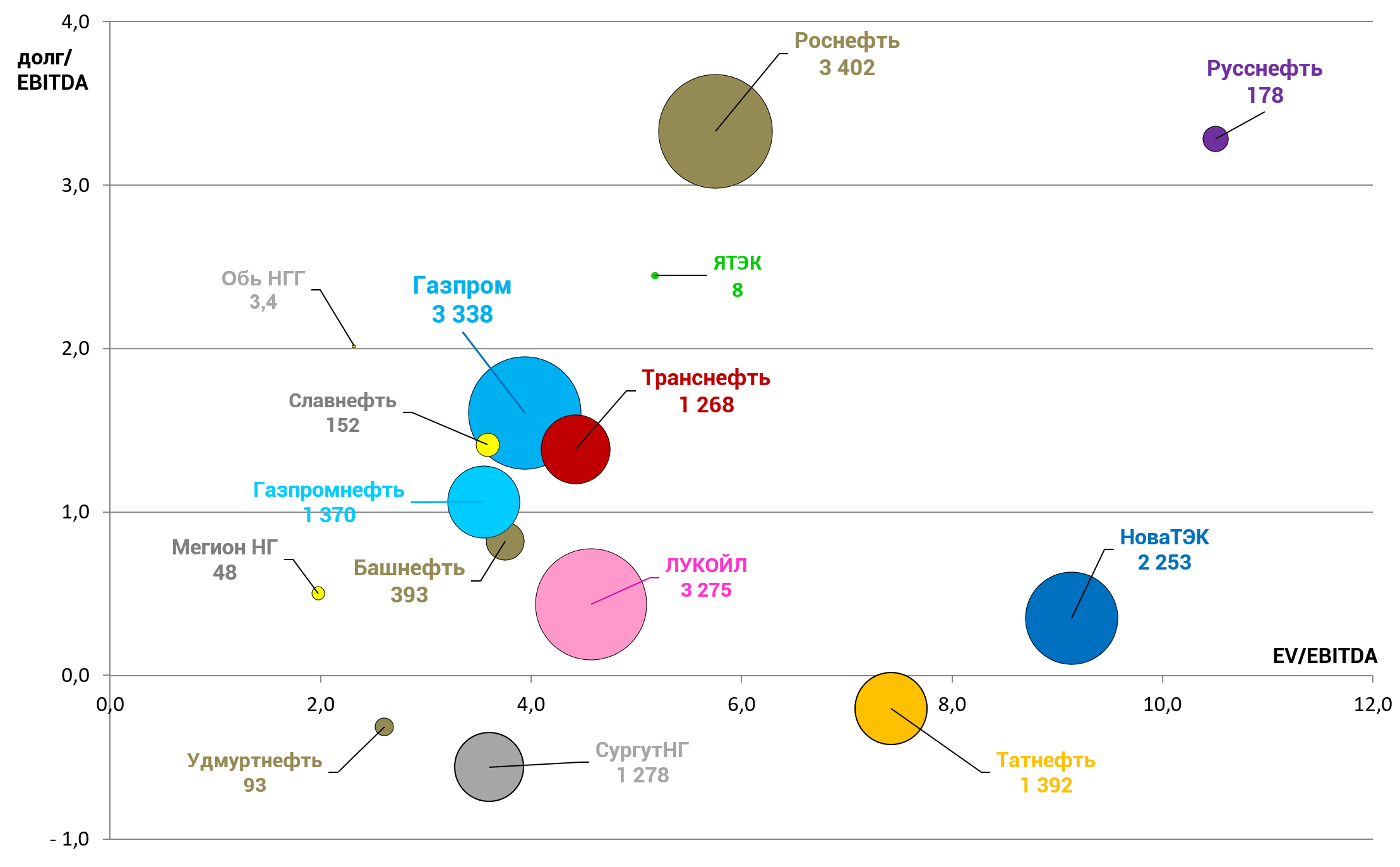

Так вот, в пресс-релизе нет ни слова про долг. Уникальный случай!

https://www.rosneft.ru/press/releases/item/190101/

Давайте мы его сами посчитаем:

Долг раллирует!!! Тут Системы не хватит, чтобы заткнуть эту дыру!

Мы только, что выбрали лучшего друга главы этой удивительной компании в президенты России еще на 6 лет.

Долг/EBITDA = 3,3

Самый большой показатель в секторе.

Как его отдавать? Нет точек роста. А еще и венесуэльские списания впереди.

Вроде бы менеджмент затеял продажу розничного бизнеса.

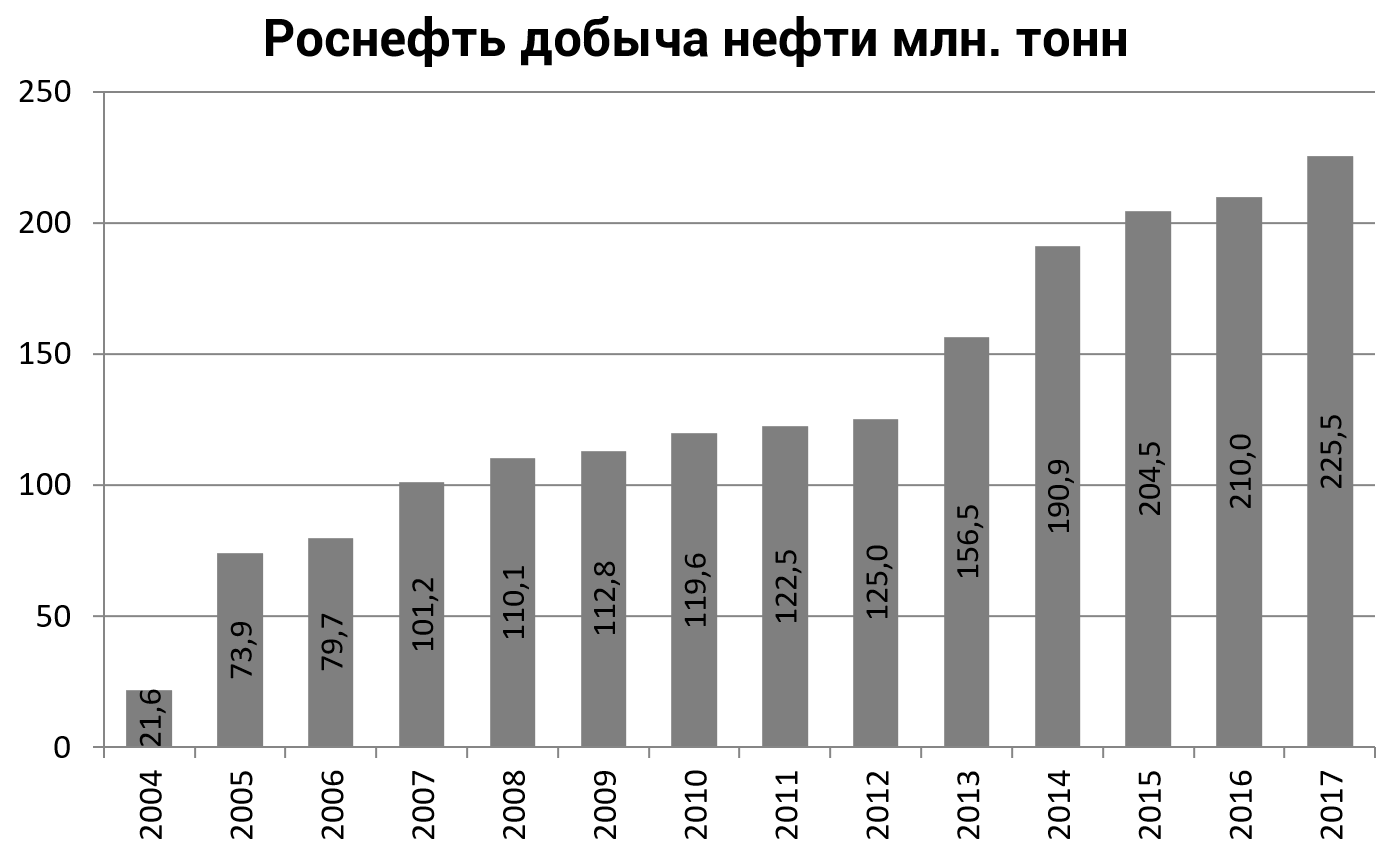

Добыча нефти не выросла (если отнять Башнефть), а даже упала. Где же ресурсы?

Но глобальный игрок создан. Это 5% мировой добычи нефти.

Компания очень дорогая с нашей точки зрения.

Над акциями висит большой так и не проданный пакет в 1/7 капитала.

Полный провал сделки. Кто за нее заплатит в итоге? Наверное сама Роснефть?

Или придется распиливать Сургутнефтегаз?

С точки зрения дивдоходости это худший актив в секторе. EV Роснефти 8 триллионов рублей !

10 рублей на акцию это немного и это 1/2 прибыли.

Другое дело префы Башнефти, где дивдоходность может быть рекордная, в том числе из-за помощи материнской компании.

Отчет Башнефти будет уже сегодня.