24.03.2017, 07:32

Как и в ФСК в 4-м квартале бумажные списания.

Как и в ФСК в 4-м квартале бумажные списания.

Отчет хороший, но хуже ожиданий. Списания в прибыли по МСФО видимо это такой скрытый компромисс “заплатим 50% по МСФО, но немного подрежем морковку”.

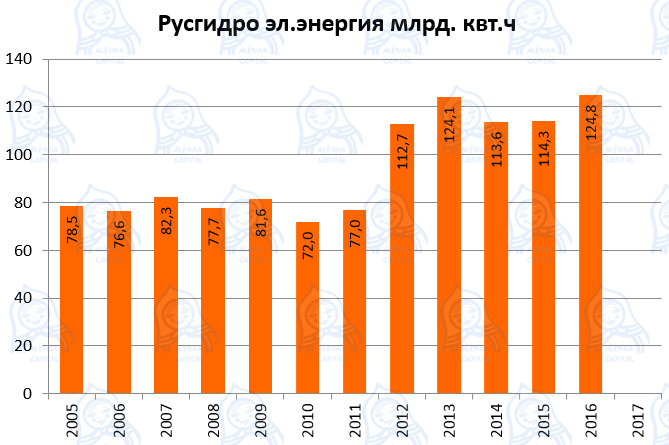

Ранее мы писали, что у компании был ударный производственный отчет (+92% к 2015) и это должно было сказаться на финансах.

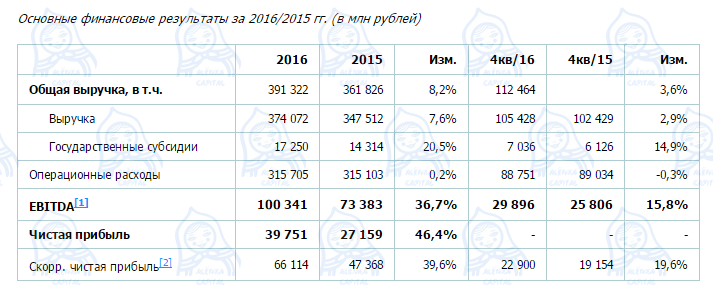

Русгидро указывает и скорректированную чистую прибыль.

Разница 26,4 млрд. рублей. Это деньги акционеров!

Бумажные убытки. Для чего их вдруг нарисовали в Русгидро и в ФСК? Ответ очевиден. 50% от 39,7 млрд. рублей меньше чем от 66,1 млрд. Но больше 25% от 66,1 млрд. )

Представитель «Русгидро» на телефонной конференции подтвердил, что компания готова выплатить 50% чистой прибыли на дивиденды, но ждет финального решения правительства по размеру выплат и базе (МСФО или РСБУ). То есть как и везде. С 99% вероятностью такое поручение будет.

То что минэнерго просит 25%, не важно, в прошлом году оно также просило.

50% от 39,7 млрд. рублей это с учетом роста уставного капитала (допка в пользу ВТБ) дает 0,045 рублей на акцию.

Как и в ФСК это меньше ожиданий, но там 14%, а тут 5%.

Давайте отвлечемся от дивидендной темы и посмотрим все же на итоги работы компании.

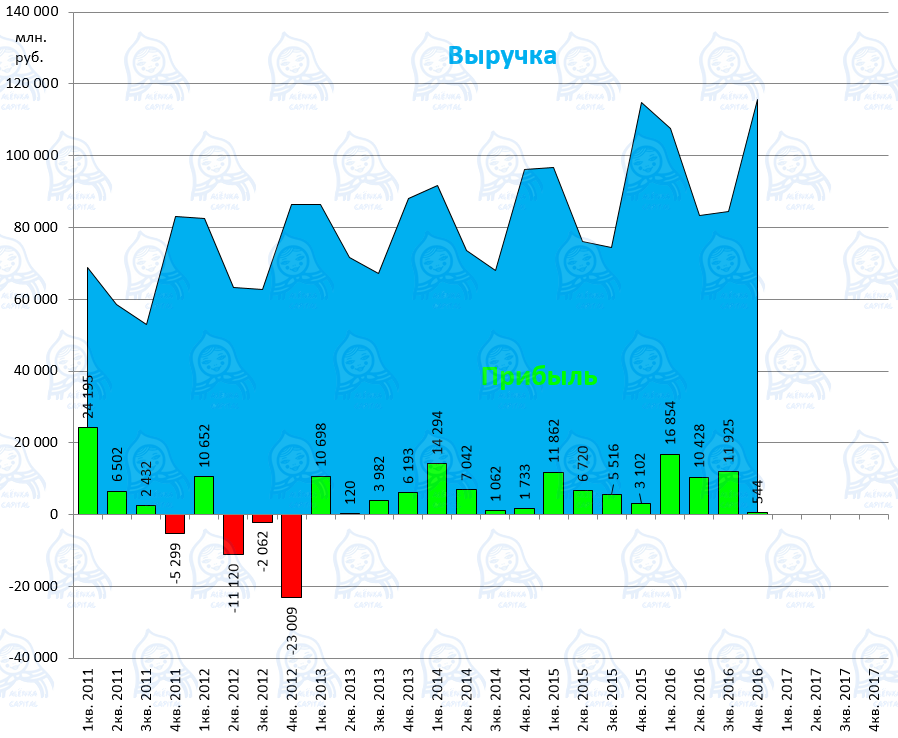

Выручка плавно растет. Пик 2010-2011 обусловлен тем что у компании были в собственности энергосбыты, проданные затем Интер-РАО (МосЭС, ПСК, Саратовэнерго и т.д.)

Реальная прибыль, то есть реальные деньги зарабатываемые компанией в виде EBITDA, достигли знакового уровня в 100 млрд. рублей.

Даже скорректированная прибыль рекордная в истории.

Как и писал выше, в 4-м квартале из-за списаний прибыль маленькая и хуже ожиданий, и как следствие дивиденды немного хуже ожиданий.

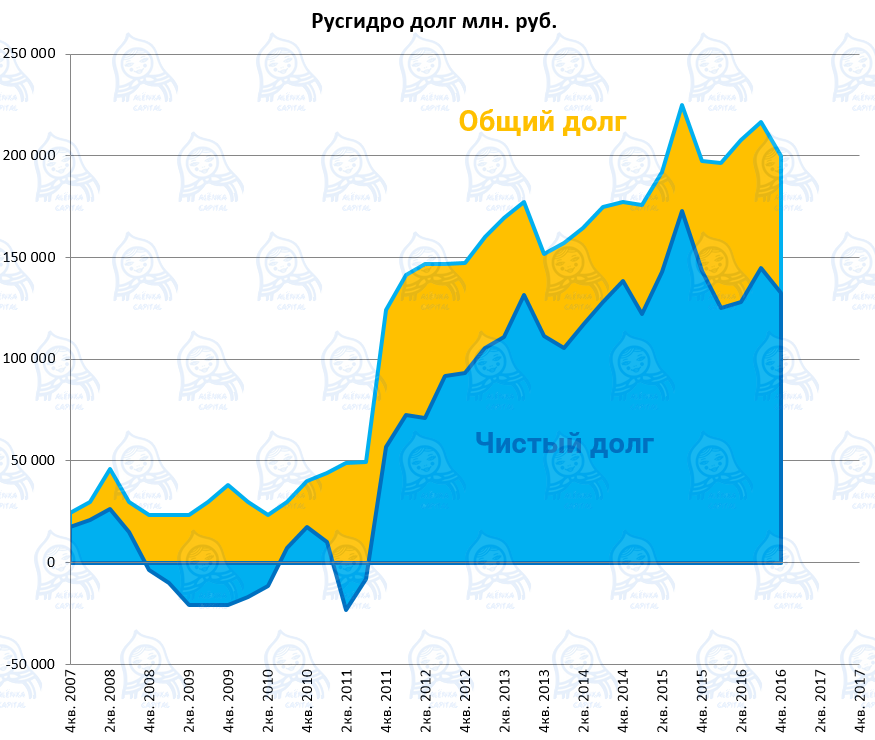

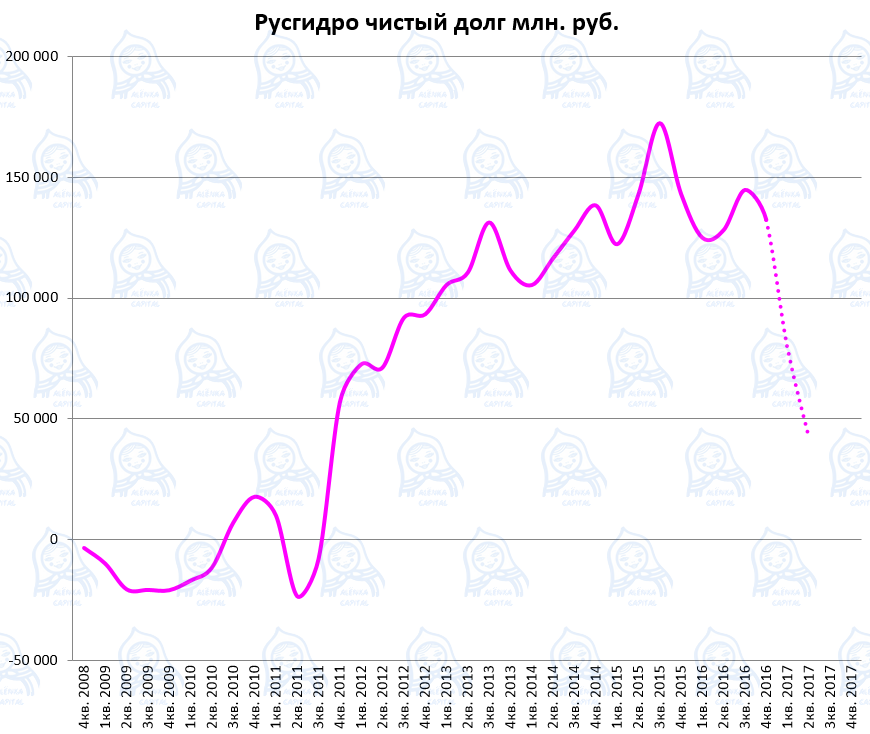

Одна из идей в акциях Русгидро это резкое падение долга за счет распродажи активов.

Диаграмма еще не отразила допэмиссию на 40 млрд. акций и продажу казначейский акций на 15 млрд. рублей.

Зато уже учитывает деньги от продажи иркутских плотин и Башэнергосбыта.

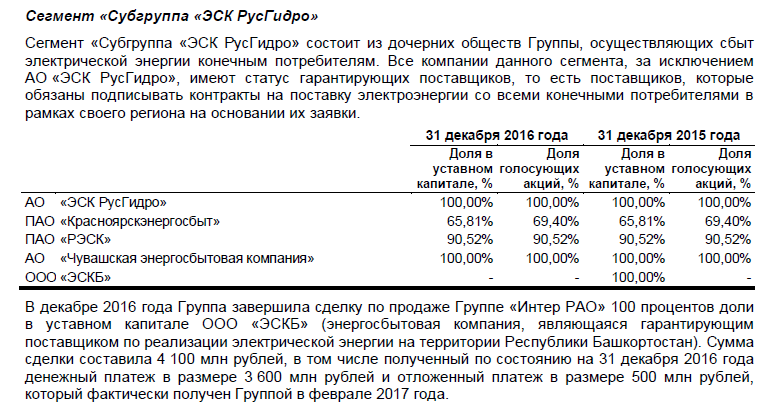

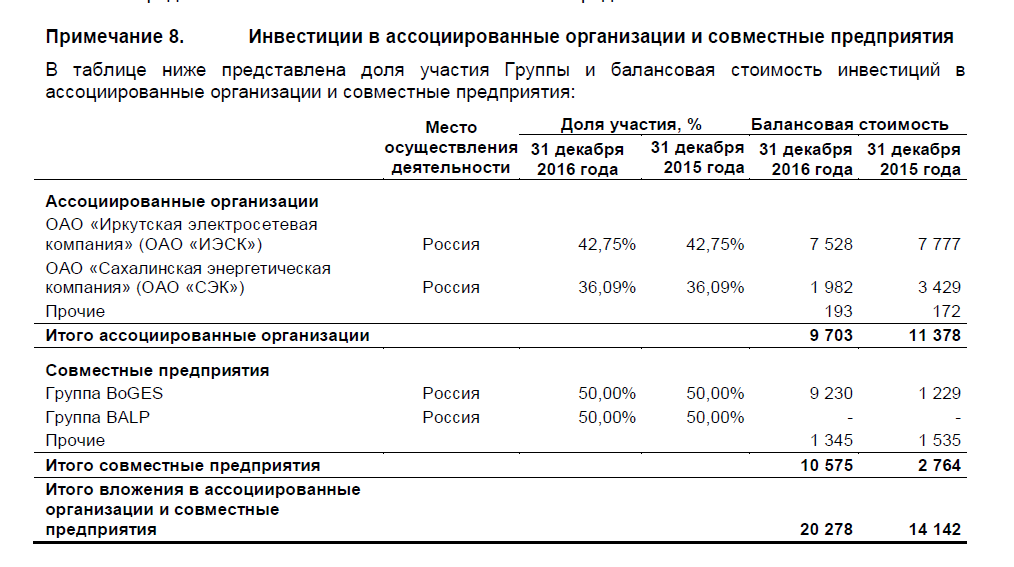

Мне, как акционеру, понравилась оценка доли в ИЭСК. Плюс вот цитата из отчета. “Инвестиции Группы в ОАО «ИЭСК» являются непрофильными и рассматриваются в качестве одного из приоритетных активов для продажи”.

Напишу пост в разделе ALENKA BOARD.

Также у Русгдиро есть на продажу акции Интер-РАО, ФСК, Россети. На 22 млрд. по ткущему курсу.

Все вместе это снизит долг еще на 85 млрд. рублей примерно уже в этом году. Это очень позитивно.

Я понимаю, что акции могут на время терять фундаментальные ориентиры, что мультипликаторы временно никому не нужны, что люди из долгосрочных инвесторов становятся спекулянтами. Но то что мы видим и Русгидро и других компаний это качественный рост и он отразится в переоценке.

Русгидро нам особо не была интересна, ведь есть компании лучше в этом же секторе. Но это безусловно хорошая недорогая и качественная компания.

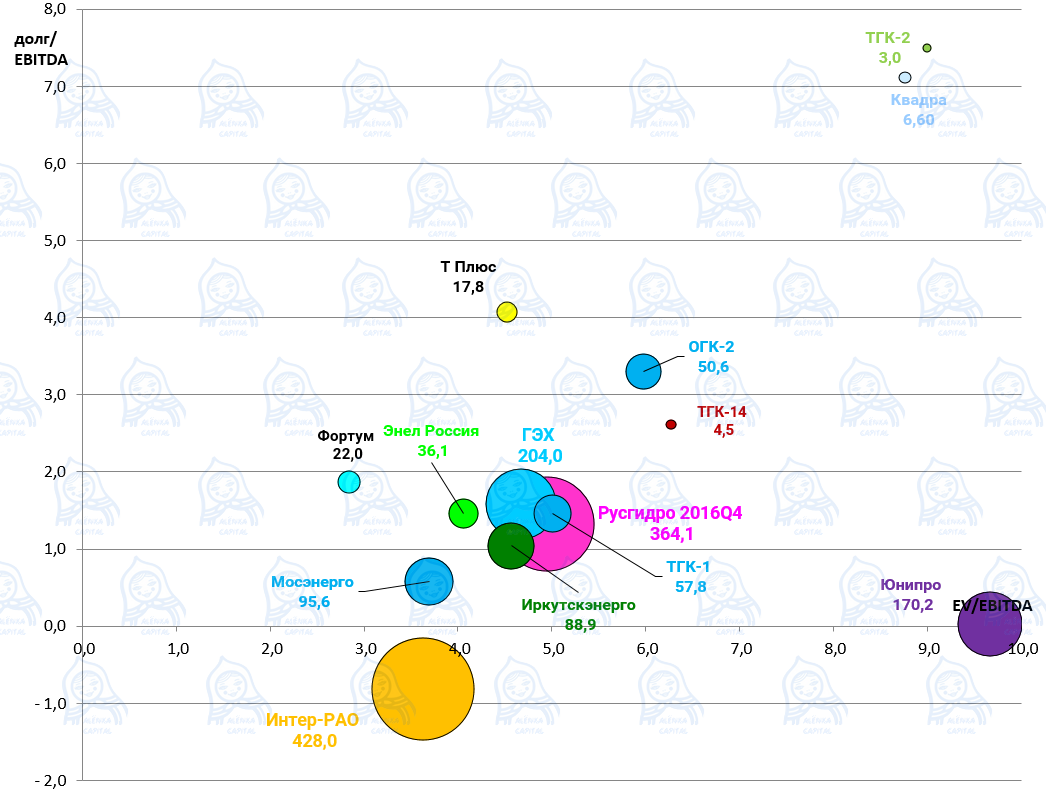

На диаграмме стоимости Русгидро еще без учета допэмиссии.

EV/EBITDA = 5,0

P/E = 9,2

долг/EBITDA = 1,3

Пузырьки в ходе коррекции и выхода отчетов частично “переставились”.

Генерация остается очень дешевой и главное не зависит от цен на нефть, ставки ФРС и ЦБ и т.д. Весь сектор будет дальше дорожать, так как капексы завершаются, а отдача растет.

То что Русгдиро торгуется с премией в принципе оправдано.