26.06.2018, 09:30

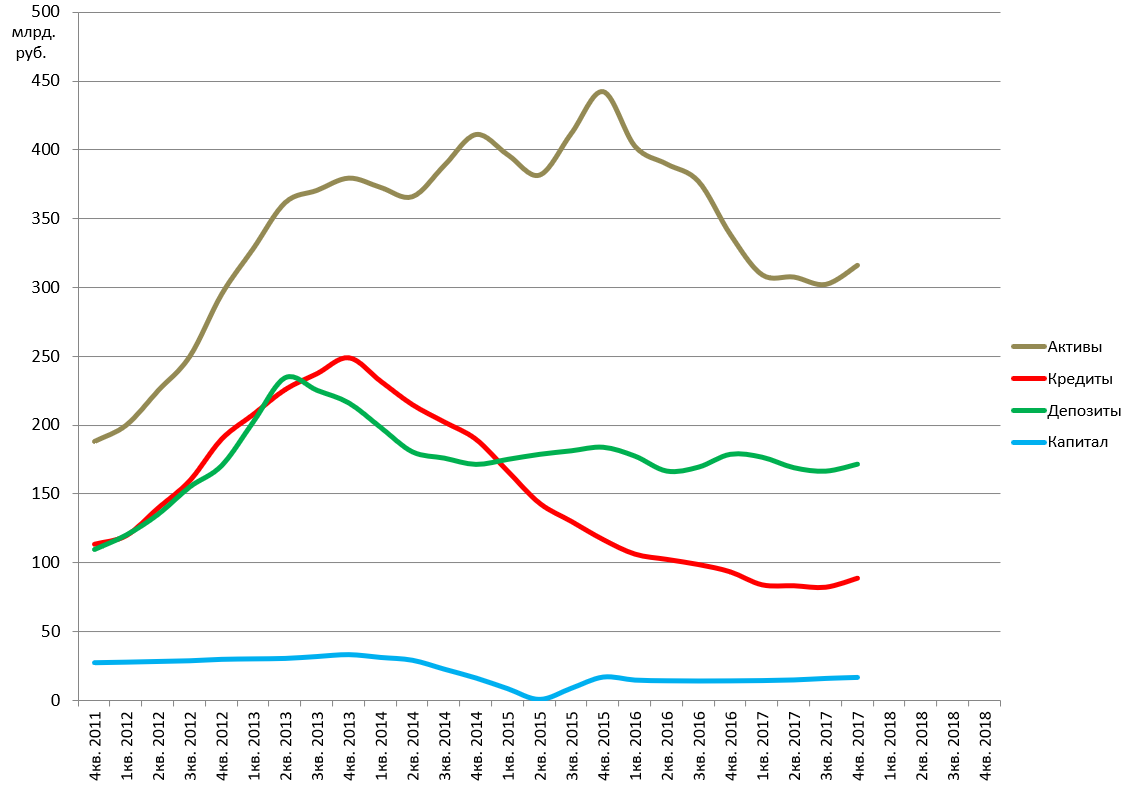

Рассмотрим отчет банка Русский стандарт.

Многие инвесторы считают, что после БОМП 2017 будет МАВР 2018.

Р по их мнению это как раз рассматриваемый банк.

Итак, в конце 2017 даже наметилось какое-то ускорение.

Банк держался в прибыли и немного подрос капитал.

Банк как мы знаем непубличный, но это возможно временно.

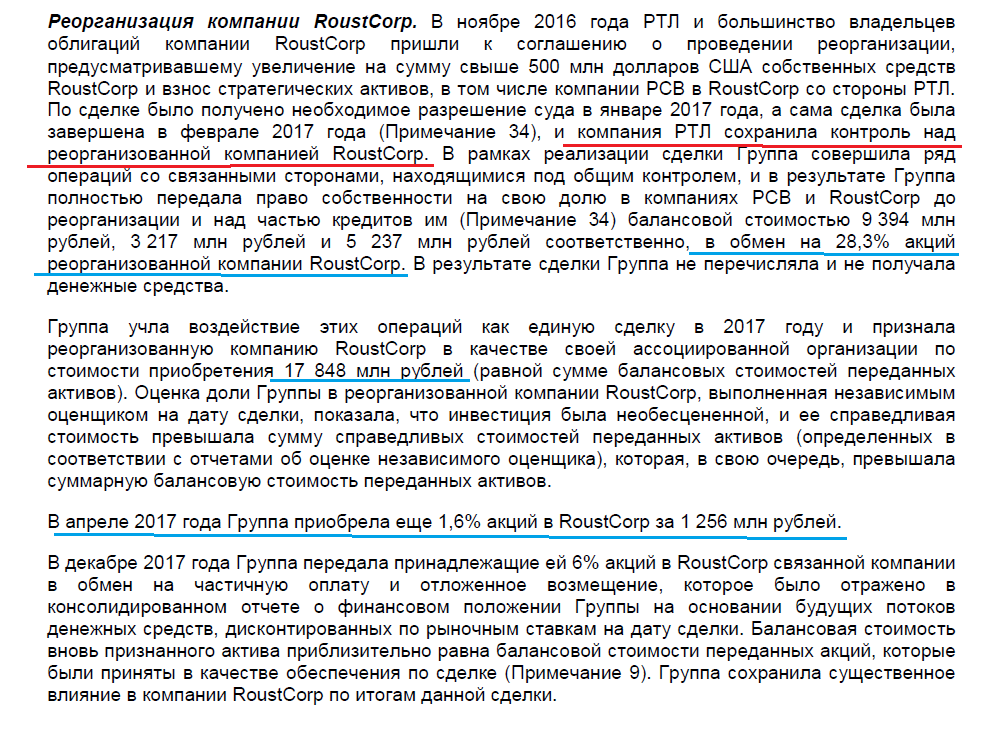

Держатели реструктурированных еврооблигаций требуют себе долю!

То есть Рустам Тариков предложил вторую реструктуризацию.

Первый этап спасения описаз здесь

Именно из-за этого вырос капитал в 4-м квартале 2015.

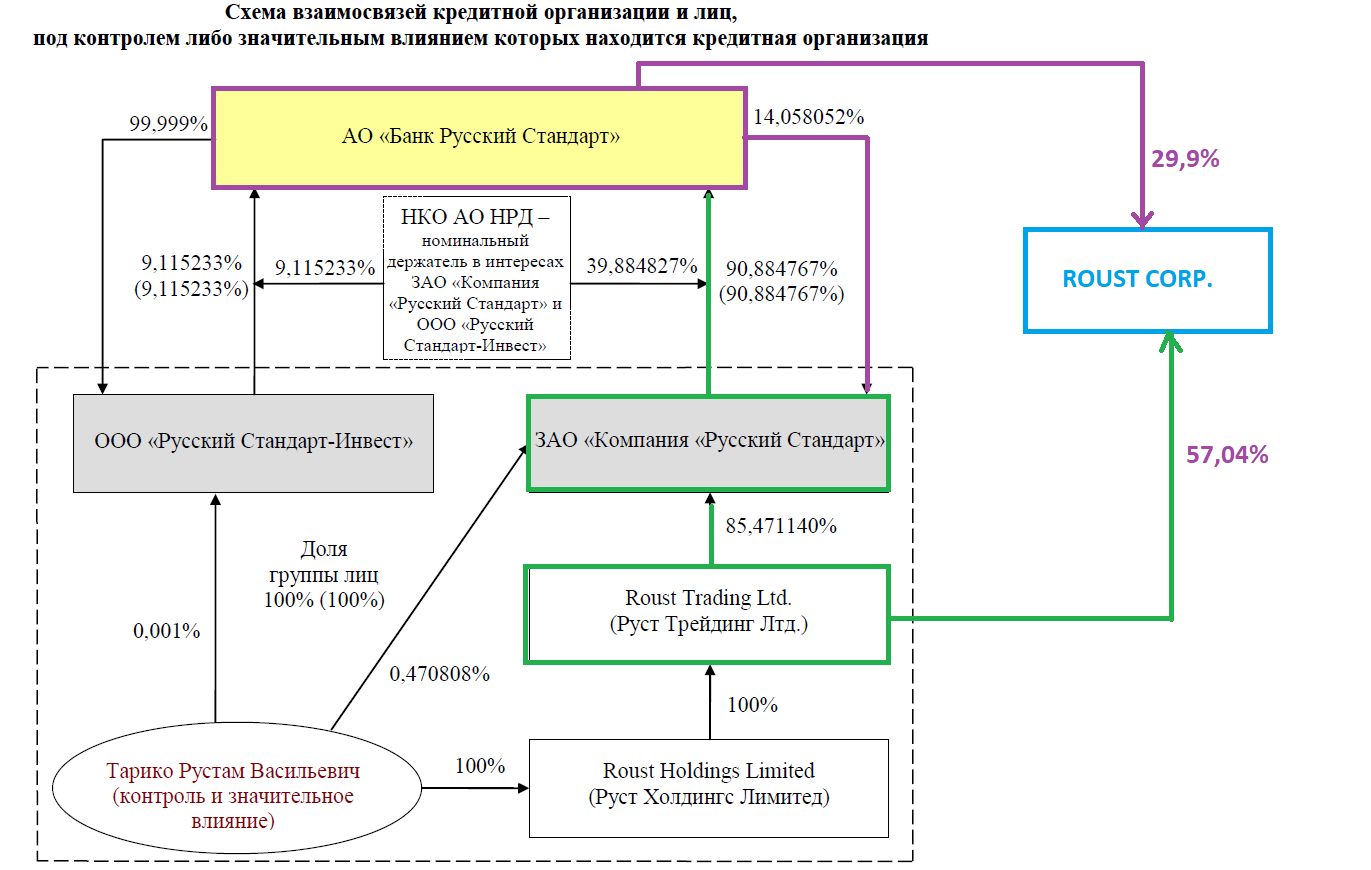

Также Рустам Тарико провел довольно интересные сдекли по увеличению капитала банка через переброску на него своих акций в своем алкогольном бизнесе.

Его холдинг Roust очень большой и даже в мировом масштабе. Считается что это 2-е место на глобальном рынке водки.

В итоге, Банк получил 29,9% алкогольного бизнеса Тарико, как видно он оценен в 78,50 млрд. руб.

О реорганизации алкогольного холдинга Roust

Алкогольный холдинг Рустама Тарико Roust Corporation сообщил, что согласовал план реструктуризации долга со значительным большинством держателей облигаций. Реструктуризация предусматривает докапитализацию более чем на $500 млн и снижение кредитной нагрузки, говорится в сообщении, сделка позволит сократить долг Roust примерно на $462 млн, а также привлечь дополнительное финансирование в акционерный капитал. Кроме того, Тарико внесет в капитал Roust водочный бренд «Русский стандарт водка». «Русский стандарт водка», по данным самого холдинга, – ведущий производитель водки в России с долей рынка 30% в декабре 2015 г. Его чистая выручка в 2015 г. – около $69 млн, пишет Roust.

IPO планировалось через 2-3 года.

Доля компании Тарико Roust Trading Ltd. (RTL) в капитале новой компании будет от 57,04 до 64,04% в зависимости от итогов допэмиссии.

Держатели младших конвертируемых облигаций получат 10,59% реорганизованной компании и в дальнейшем возможность участвовать в допэмиссии.

Вот сайт алкогольной компании.

Но все документы там с паролями.

У банка оказывается еще 14,06% головной компании.

Таким образом, миноритариям, если им удастся забрать себе 49% акций банка достанется интересный актив, банк-алкоголь.

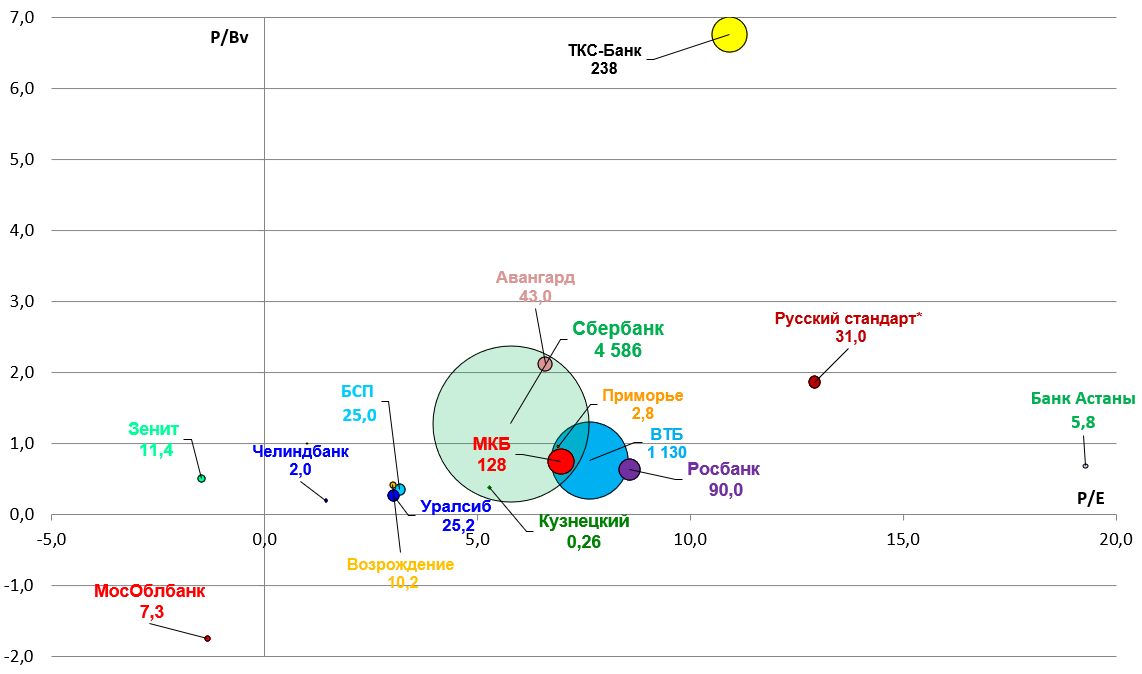

Оценим банк в $0,5 млрд.

Со стороны кажется, что банк все равно уцелеет.