15.04.2016, 20:18

Чистая прибыль “Распадской” за 1 квартал 2016 года по РСБУ составила 1,477 млрд рублей против убытка годом ранее. Об этом сообщила компания. В 1 квартале 2015 года убыток составил 141,5 млн рублей.

Чистая прибыль “Распадской” за 1 квартал 2016 года по РСБУ составила 1,477 млрд рублей против убытка годом ранее. Об этом сообщила компания. В 1 квартале 2015 года убыток составил 141,5 млн рублей.

Традиционно все путают этот отчет с отчетом холдинга. Пишу только поэтому! Это не показательный отчет.

Но, тем не менее, он показывает как примерно обстоят дела на ключевой шахте компании. В 2015 она дала 53% добычи.

Правда есть еще ОФ (делает концентрат) и РУК (торгует углем), но тем не менее посмотрим отчет, наверное многим интересно.

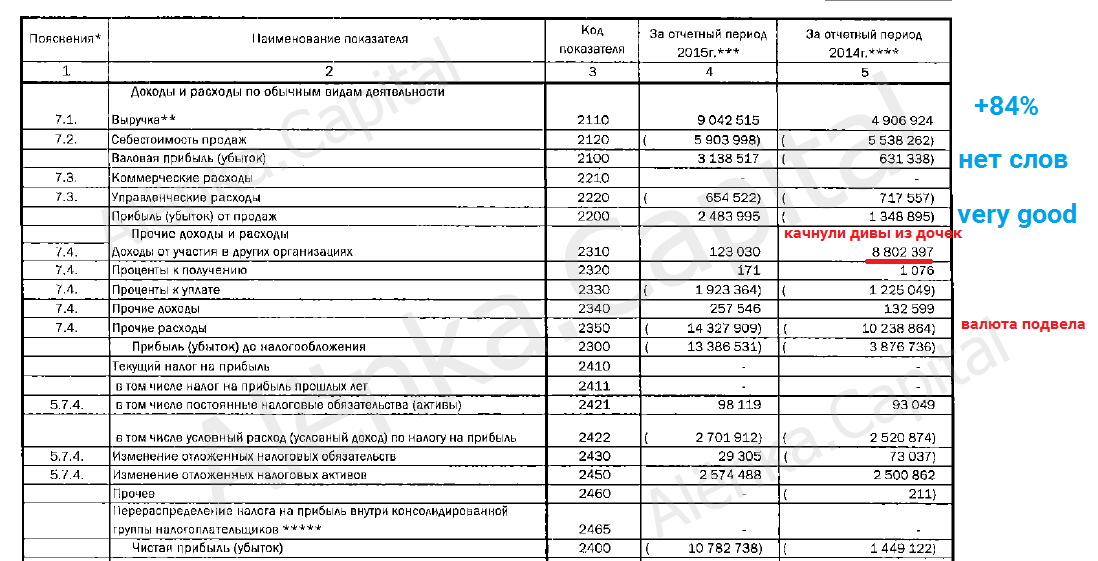

Выручка как в прошлом квартале. Значит добыча тут стабильна, впрочем это не секрет никакой, шел перемонтаж лавы на Коксовой, поэтому в 1-м квартале спад добычи до 2,2 млн. тонн.

Прибыль 1,5 млрд. рублей. И если экстраполировать ее на год…

Однако что это за прибыль? Ах да, это ж переоценка валютного займа в плюс.

Раньше убыток пугал кого-то теперь такая прибыль кого-то порадовала. Блин как это все несерьезно. И главное люди жмут кнопки и влияют на рынок.

Таким образом мы видим:

Чтобы работала Шахта Распадская надо примерно 1,5 млрд. руб. в квартал на ЗП, электричество и т.д.

И если угля добыли много и есть спрос и цена высока, то здорово и наоборот.

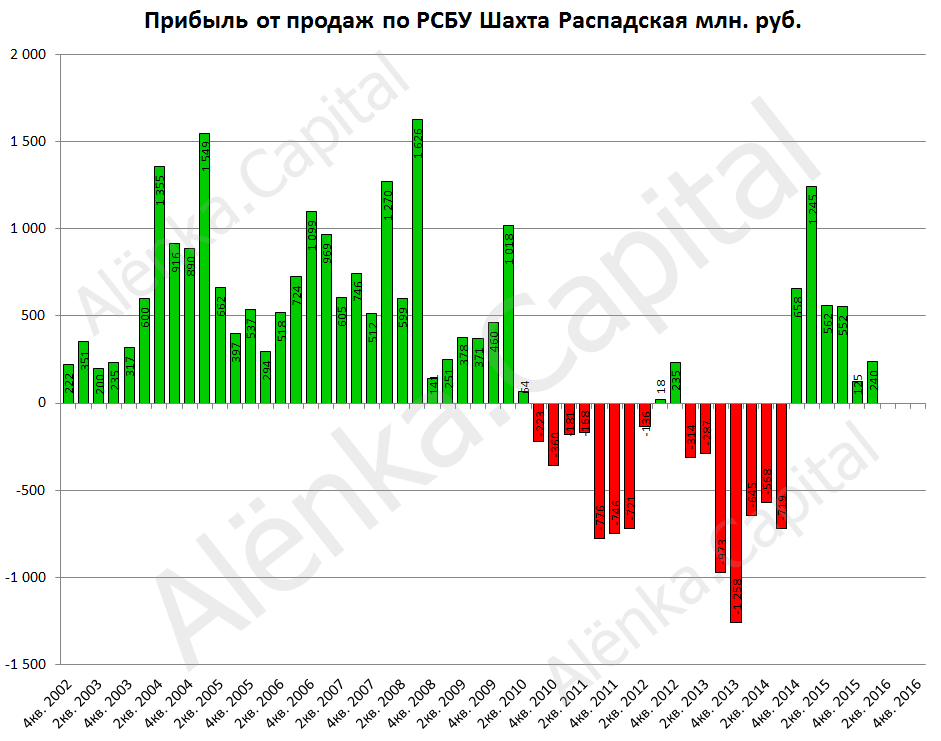

Несмотря на снижение управленческих расходов прибыль от продаж всего 240 млн. рублей.

Далее надо заплатить %%.

На тут прибавляем то что $441 млн. кредитов (может уже меньше) подешевели с 32,1 млрд. до 29,6 млрд. и получаем бумажную прибыль.

А настоящей прибыли то и нет, без бумажной убыток.

Только не спешите продавать (купленное на этом отчете) иначе для чего я все это пишу! )) Тем более это отчет за 1-й квартал, а сейчас апрель, многие всегда это забывают.

Как бы жестко не звучало и это мое мнение, но если вы хотели из-за этого отчета купить или после моих пояснений продать, то надо с этим что-то делать! А то засадки неизбежны. Нужно трезво на все смотреть.

Вот что я думаю.

- На самом деле это очень плохой отчет и из-за него акции тухли весь январь. Но сейчас то все наладилось, кокс дорожает, добыча восстановилась, Евраз весь долг скупил, да, в отчете РСБУ он будет скакать вслед за долларом. Вот и акции оживились.

- Этот отчет лучше чем 4-й квартал 2015, то есть предыдущий. Часть показателей посчитал для примера.

- Прибыль от продаж уже довольно долго в плюсе, так что на операционном уровне все хорошо. Проблему долга решает материнская компания. И все это было в условиях низких цен и спроса на уголь. Так что все хорошо. Но именно из-за этого отчета плясать точно не надо.

Настоящий кризис был в 2010-2014, но в 2010-2013 это было связано с аварией.

Ну и на последок сравните 2015 и 2014, для шахты. Изменения в лучшую сторону очевидны.

P.S. этот отчет он не учитывает другие активы, то есть даже если на разрезе Распадском найдут алмазы, тут это не отразится.

И вообще как может быть прибыль быть сопоставима с выручкой?

Скоро отчет по добыче, там все гораздо интереснее так как будут цены и прогнозы.