01.06.2013, 07:20

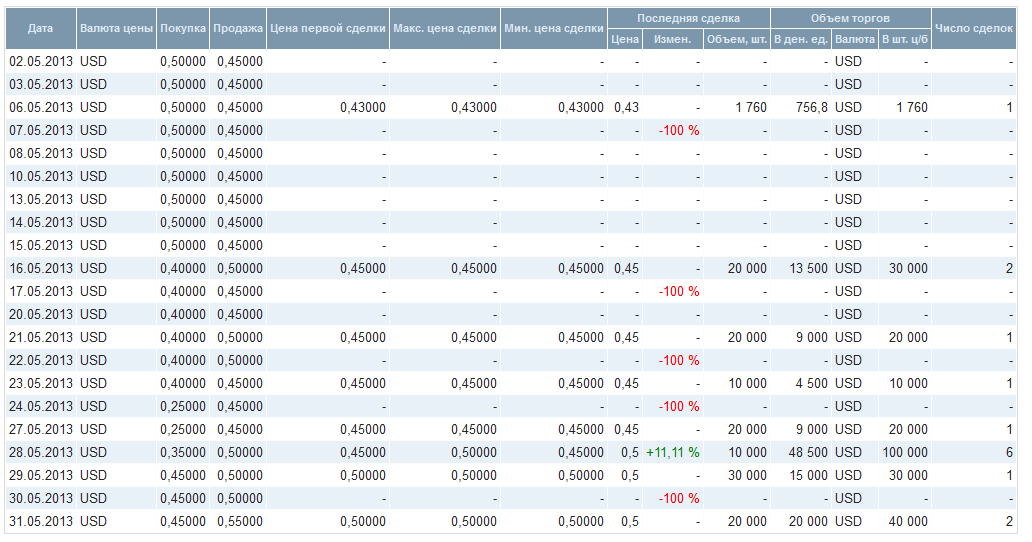

Неделю назад писал о забытой всеми 7-й по размеру ВИНК в стране - Славнефти. На РТС-Board она в последние месяцы активно торгуется. Прям как MNPZP в начале года, все берут. Продавец через UBS и ML не сдается, западные фонды бегут из страны продавая все подряд, но тем не менее активность отличная. Free-float 8 000 000 акций. 3% прошло за май.

Например, несколько лет назад одна сделка в месяц это уже было событие.

Очевидная сравнительная недооценка, плюс драйверы в виде каких-либо действий Роснефти начиная с 1 июля 2013 по 1 июля 2014, когда они собираются заняться вплотную интеграцией активов ТНК-ВР. Славнефть сейчас 7-я компания по добыче. 18 млн. тонн нефти, 2 НПЗ и 26 млн. тонн переработки, 678 млн. тонн запасы.

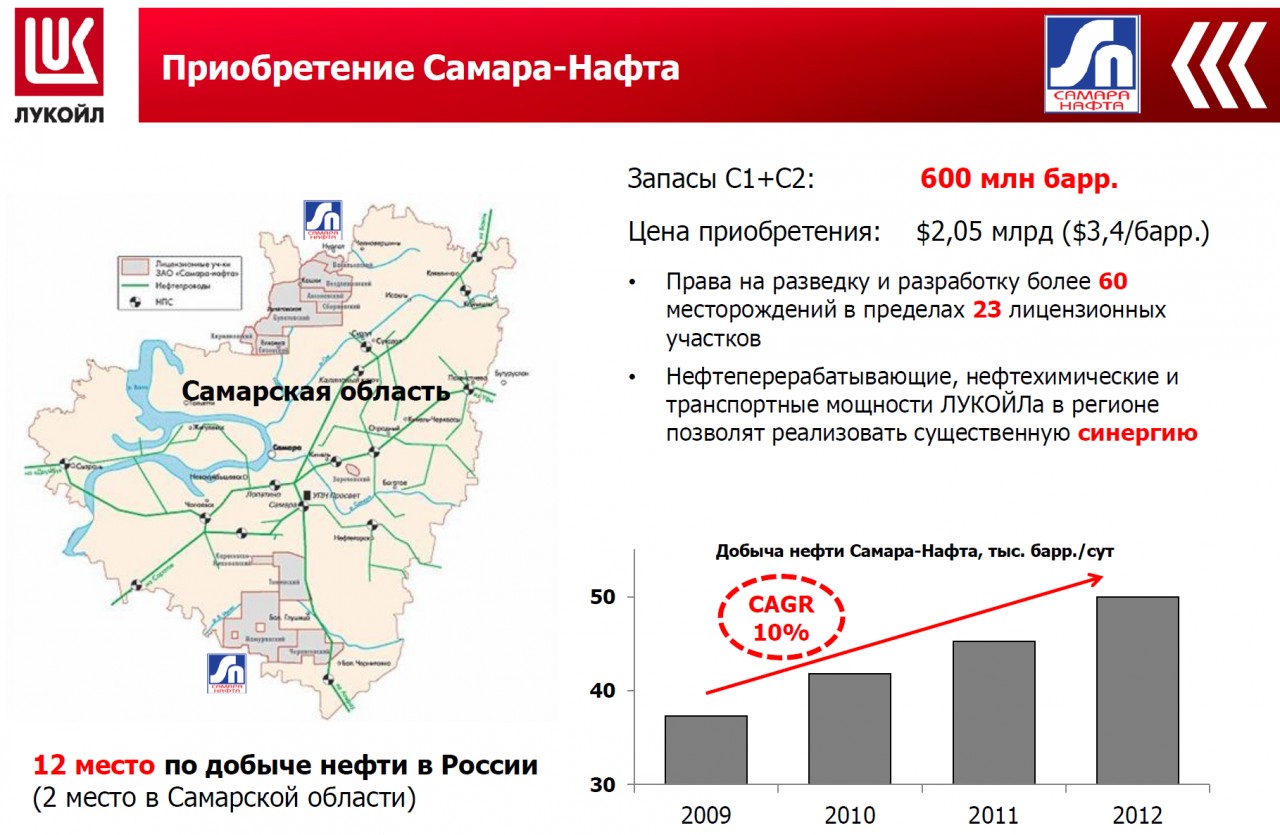

Вот к примеру ЛУКОЙЛ, озаботился падением добычи и начал активно скупать месторождения нефти и маленькие нефтяные компании:

-

В декабре 2012 он покупает Имолорское месторождение в ХМАО за 50,8 млрд. рублей. с запасами 193 млн. тонн.

-

Весной куплена Самара-Нафта за $2,05 млрд. с добычей 2,5 млн. тонн в год (12-е место) и запасами в 85 млн. тонн.

-

ЛУКОЙЛ-Пермь в апреле покупает у Дмитрия Рыболовлева его долю в Кама-ойл (добыча нефти на полях Уралкалия). Доля оценена в $50 млн. запасы 23,8 млн. тонн, добыча 0,1 млн. тонн, и рост до 1 млн. тонн к 2016 году.

-

ЛУКОЙЛ в мае покупает долю в КалмТатНефти. Это 1 млн. тонн добычи и 70 млн. тонн запасов нефти в Калмыкии. Еще 50% у Татнефти. Данных по цене нет.

Можно обратить внимание, что ЛУКОЙЛ так как ему надо остановить падение добычи пылесосит все активы которые вообще есть на продажу. Также делала Северсталь скупая в 2007-2009 золотые рудники. Действия ЛУКОЙЛа оправданы и логичны. Первые две сделки по цене сопоставимы с капитализацией Славнефти но не сопоставимы по сути. Но это именно настоящая рыночная оценка нефтяных активов на сегодня. Вот на что и надо ориентироваться.

Думаю акционерам Славнефти ждать не меньше года. Но что скрасит ожидание? Можно ли рассчитывать на дивиденды?

Ряд дочек все же выплатят прибыль и кое-где неплохую. Сама Славнефть платит по РСБУ от 50 до 100%. Хотя консолидированная прибыль действительно огромная и есть нераспределенка, которые иногда распределяют, мы объективно рассчитываем только на дивиденды от дочек.

-

Славнефть-Мегионнетфегаз решил заплатить акционерам 100% прибыли или 16 787 млн. рублей. Доля Славнефти в них 56,42% или 9 471 млн. рублей. Остальное конечно можно не смотреть, но все же.

-

Славнефть-ЯНОС опять решил не баловать акционеров и даст лишь 1 копейку на преф. У Славнефти 13,86 млн. префов, это лишь 0,117 млн. рублей.

-

Мегионнефтегазгеология выплатит дивы также только на префы 1,16 рубля на акцию. Славнефти ничего от этого не светит, так как префов нет.

-

Обьнефтегазгеология согласно новому уставу (говорят его не совсем законно поменяли) даст лишь 1% прибыли на префы, а не 10% как положено. Но с учетом того что P/E=1 доходность 90 рублей на акцию или 6%. У Славнефти 44% префов и она получит на них 33 млн. рублей.

Как будут платить другие дочки не ясно, так как нет раскрытия по ним.

Сколько получит Славнефть только дивами от своих активов? 9471+0,1+33=9510 млн. рублей. Если она выплатит 50% как в этом году, то это ровно 1 рубль на акцию. Если все 100%, чтобы помочь акционерам (Газпромнефти нужно платить за МНПЗ и промежуточные дивиденды, а Роснефть уменьшать долг), то это уже 2 рубля. Т.е. 1-2 рубля на бумагу думаю вполне реально и приемлемо.