14.11.2018, 11:56

Продолжаю публиковать записи.

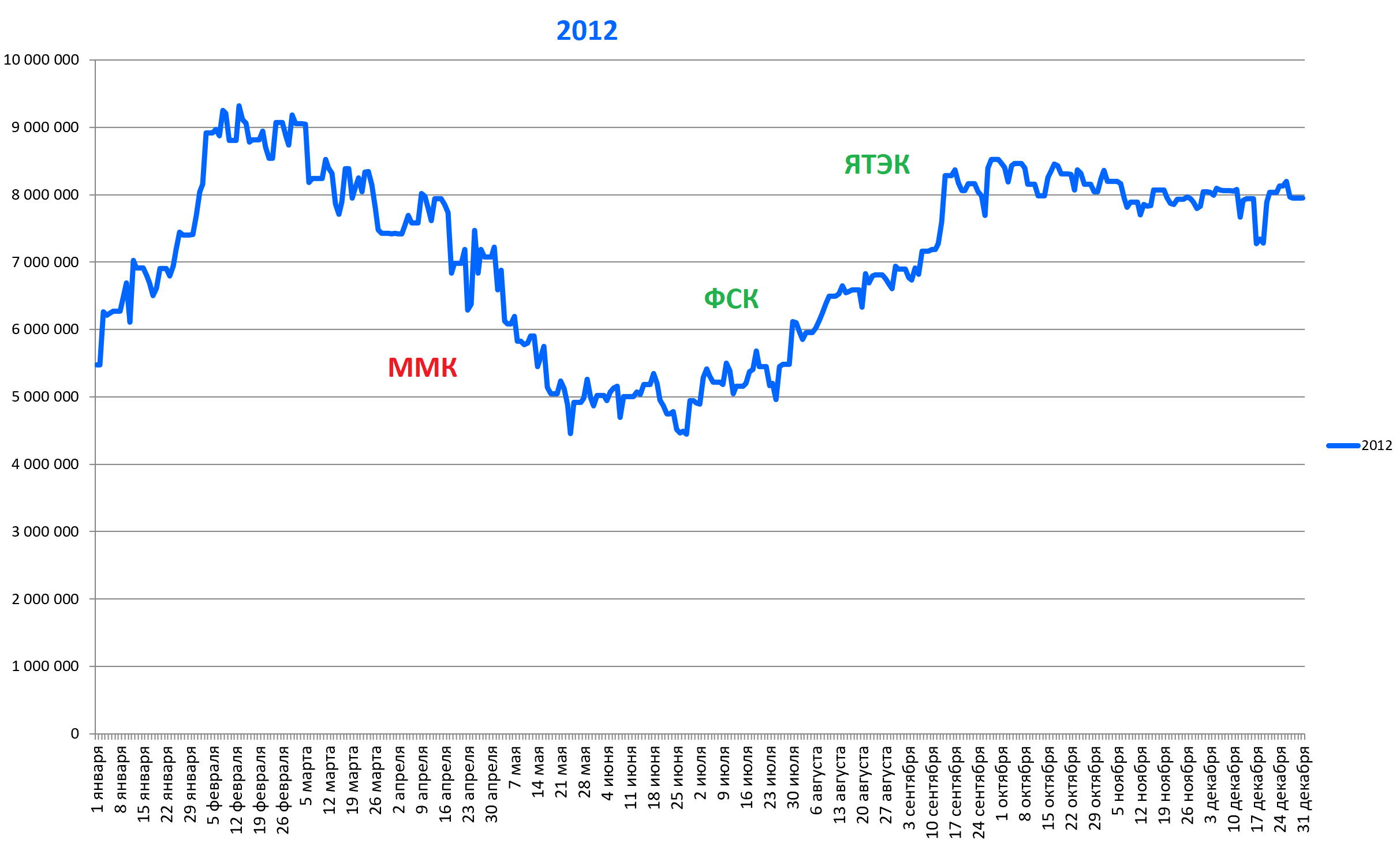

После 2011 наступил 2012.

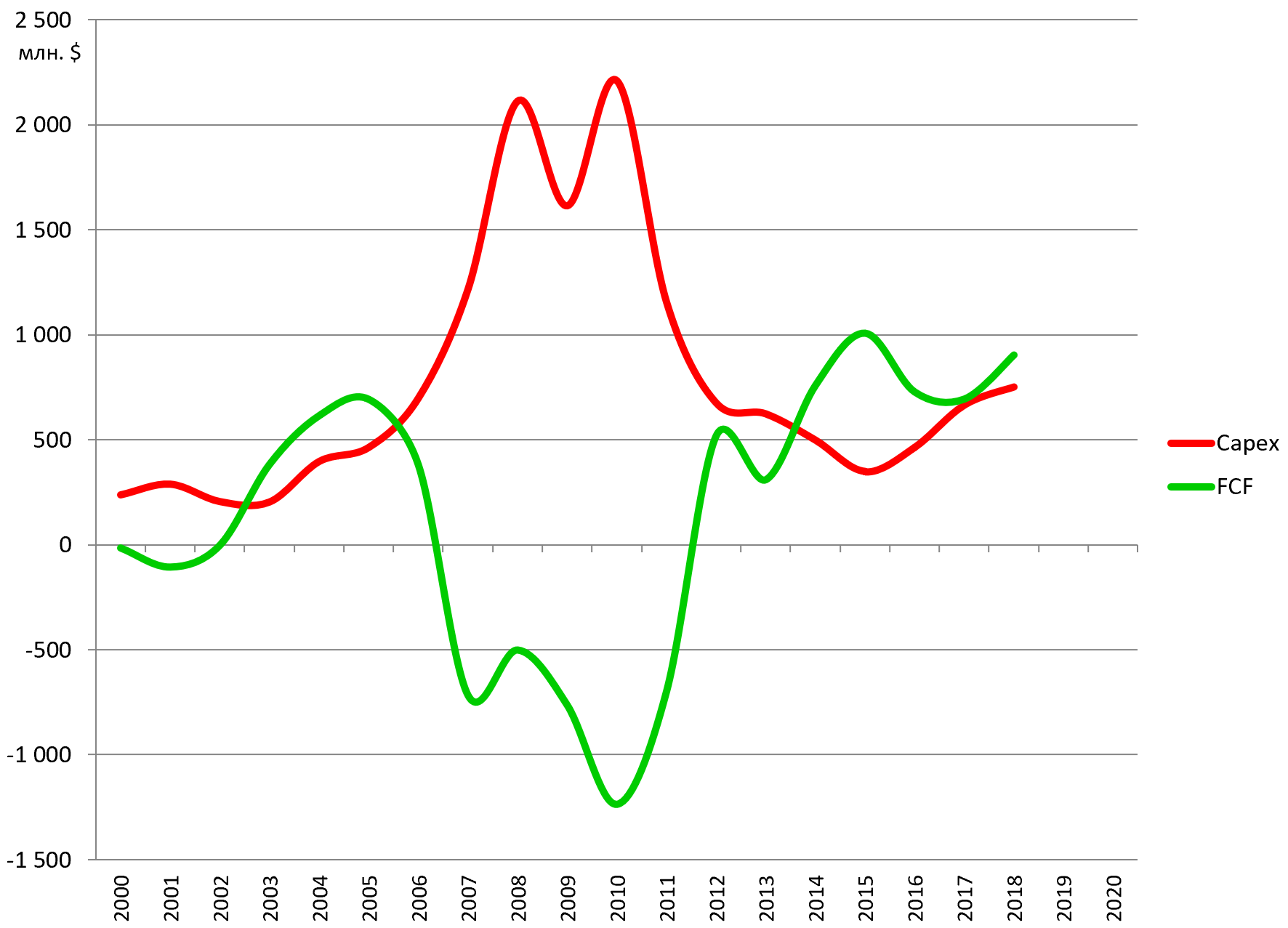

Из акций на ММВБ мне больше всего нравился ММК по 13 рублей.

Там как раз намечался выход из цикла суперкапексов, построены новые мощности и акции только что упали почти в 3 раза,сначала в рамках коррекции 2011, потом на S&P и далее в преддверии ужасного отчета за 4-й квартал 2011.

С точки зрения бизнеса был отличный момент.

Но мультипликатор был не низкий, то есть не было маржи безопасности EV/EBITDA = 7,0

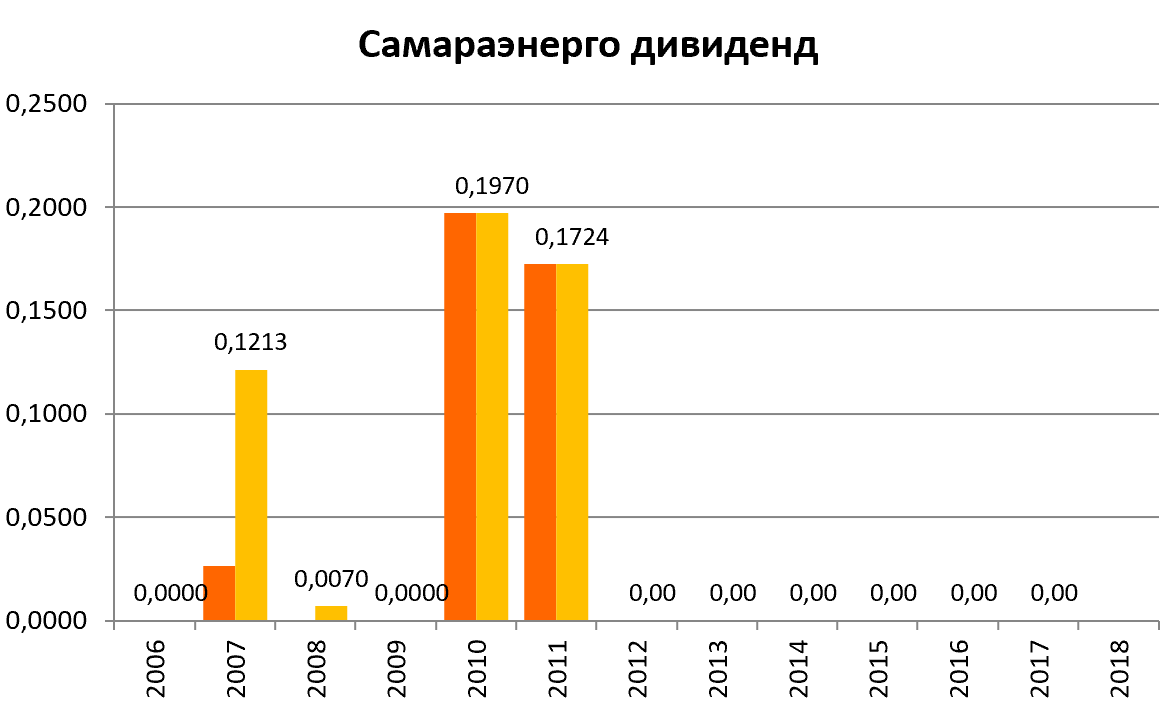

Еще были акции Самараэнерго, тогда они были очень популярные и давали огромные дивиденды.

Среди бордовых акций у меня было 4 основные идеи:

-

Московский НПЗ ап

https://eve-finance.ru/t/zapis-3-moskovskij-npz-pref-arhivnaya-zapis-chem-vsegda-interesny-dochki-i-vnuchki-holdingovyh-kompanij/2596 -

Челиндбанк , относительно сегодняшнего небольшой пакетик. Я его потом продал в 2013.

-

Саранский завод резинотехники , рассказывал в сериале.

-

Мурманский торговый порт ао , под приватизацию. Остаточная идея после суперсерии 2011 в портах

https://eve-finance.ru/t/transportnye-magnaty-kak-sozdat-transportnyj-holding-s-nulya-i-pochemu-vlozheniya-v-porty-i-parohodstva-vygodny/387

Значит над рынком тогда нависла новая страшилка - Греция.

Все пришли к выводы, что она выходит из ЕС и это плохо для евро и всей мировой экономики. Вы наверное помните. Затем появилась цела группа PIGS.

Это очень поучительно, ведь ничего не случилось, более того все ключевые игроки сразу говорили, что ничего такого не будет.

ММК сильно падал, из-за всех этих событий. Плюс Китай “замедлялся” уже тогда! )))

Я понял, что купил дорогой актив и продал его в большой убыток, потом что-то заработал на летнем отскоке в ФСК.

Так мне все эти спекуляции надоели, так мне стало противно, что я с августа 2011 втянулся в эту игроманию и на целый год попал в дофаминовую ловушку.

И вообще мне захотелось вернуться домой в Красноярск, в Москве мне показалось очень тяжело для меня как для инвестора: большие расстояния, нет утреннего преимущества во времени, вечная гонка.

Как только счет подрос, к августу 2012 я все фишки продал и не покупал их аж до марта 2014.

Мои внебиржевые акции лежали себе спокойненько, с ними было все хорошо, их стоимость зависела только от работы компаний.

То есть мой подход изменился, точнее вернулся к первоначальному.

Тогда я докупил Московский НПЗ ап, СЗРТ и начал покупать оборонку, в частности Роствертол и всем советовал обратить внимание на этот сектор.

Там как раз резко стали расти прибыли

https://eve-finance.ru/t/rosteh-i-ego-aktivy-chast-3-ya-chast-vertolety-rossii/2585

Параллельно еще история с ЯТЭК.

https://eve-finance.ru/t/gazprom-i-vostochnaya-gazovaya-programma-ili-yatek-vs-novatek/2623

Что потом вышло

https://eve-finance.ru/t/yatek-1000-rosta/2622

В целом я купил какие-то интересные дешевые акции и нечего не делал - собственно и всем вам советую перейти к такой стратегии инвестирования.

Но это я все подвожу к тому что случилось дальше.

В 2013 уже начал продавать Московский НПЗ и параллельно на биржу кто-то вывалил огромный пакет Славнефти.

Он лежал у того акционера апж с 2002 года, со времен битвы за компанию https://www.kommersant.ru/doc/356502

https://eve-finance.ru/t/slavneft-rastorgovalas/2050

А я давно за ней следил (с 2002) и стал ее покупать.

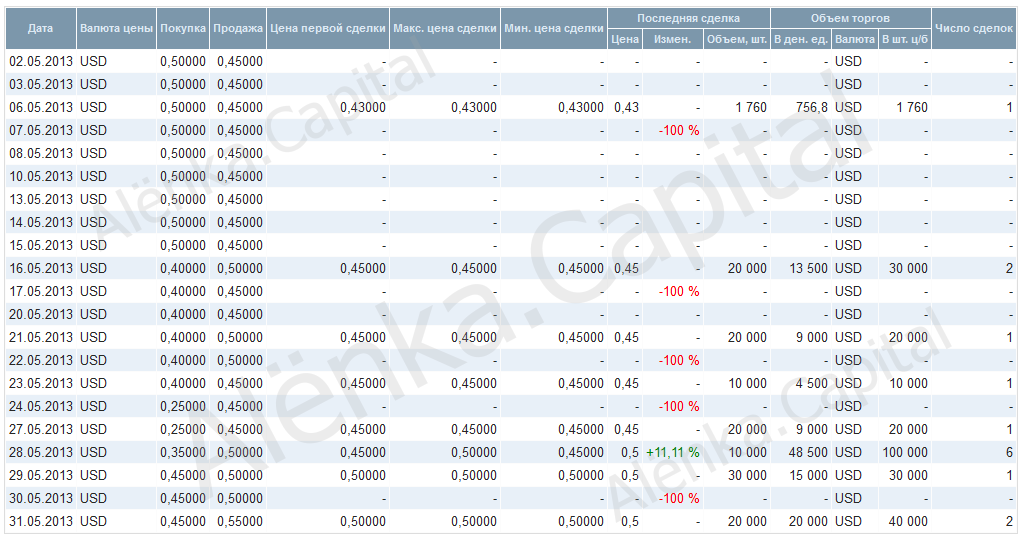

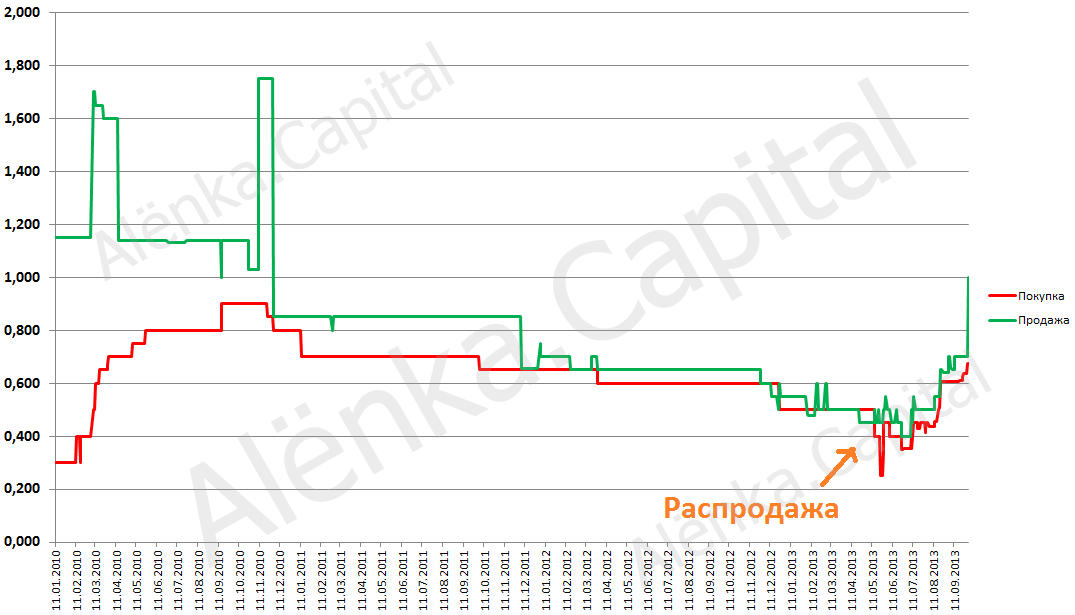

Чтобы вы представляли - акция такая же редкая в природе как уссурийский тигр.

Free-float 0,2%

Вот тут я показываю, что за 11 лет бумаги не выросли! А коллеги выросли на 1000%.

https://eve-finance.ru/t/slavneft-samaya-deshevaya-vink/1290

Накупил этих акций, а потом они подрожали через полгода и почти все продал по 21-23 рубля. (когда стал вести портфель Alenka Board там на старте еще оставался пакетик).

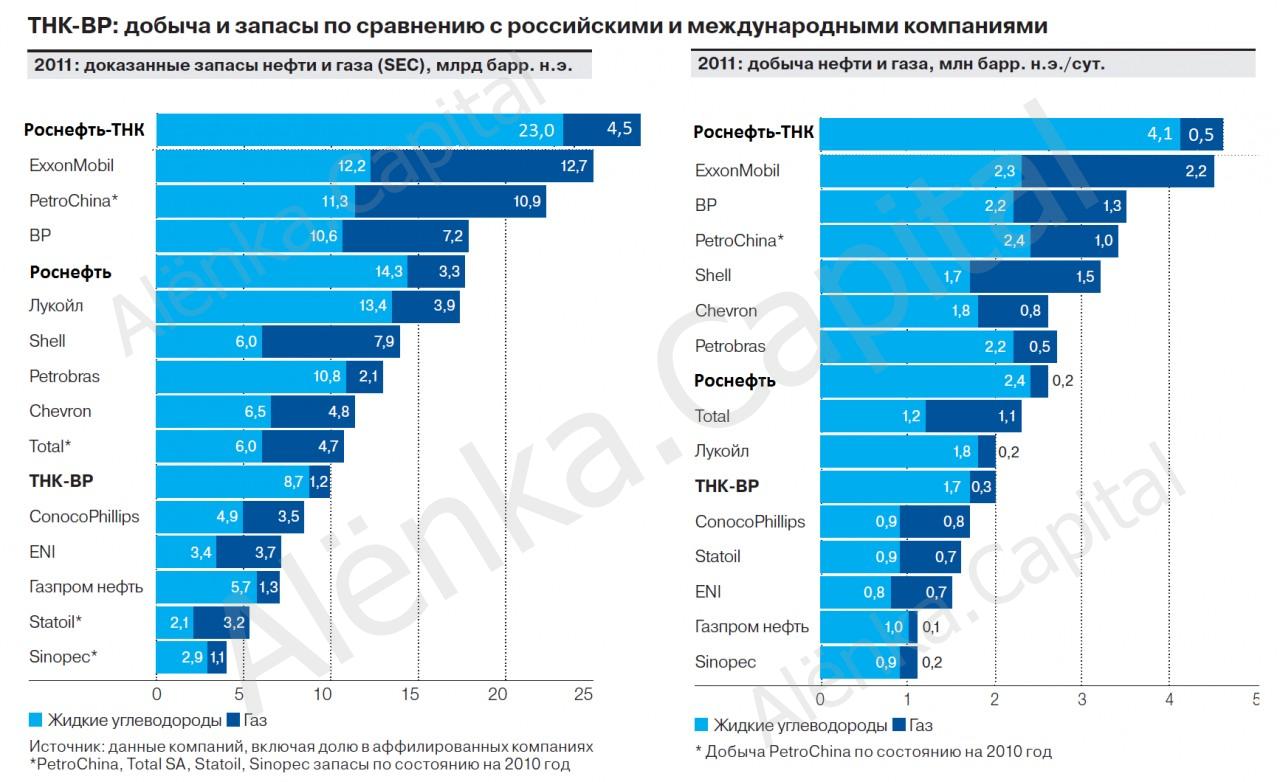

В этом момент Роснефть купила ТНК-ВР.

https://eve-finance.ru/t/rosneft-tnk-vr-sdelka-veka-v-blizhajshie-nedeli/2625

И идея раздела Славнефти (принадлежала ТНК-ВР и Газпромнефти) возродилась.

Сама Роснефть в отчете указала во сколько оценивает Славнефть.

https://eve-finance.ru/t/slavneft-i-dochki-2/2626

За 49,9% 274 млрд. рублей или 549 млрд. за всю компанию или 115 за акцию.

Тогда я обрадовался и купил самую дешевую дочку Славнефти - Обьнефтегазгеологию, инвестировав в нее часть денег от Славнефти.

Средняя цена входа в районе 1750 рублей и 1000 акций. Потом продавал, даже дешевле, потом откупал еще дешевле.

Сейчас у меня снова 1000 акций и стоят они 1100-1200 рублей примерно.

Доля в 0,03% акций компании.

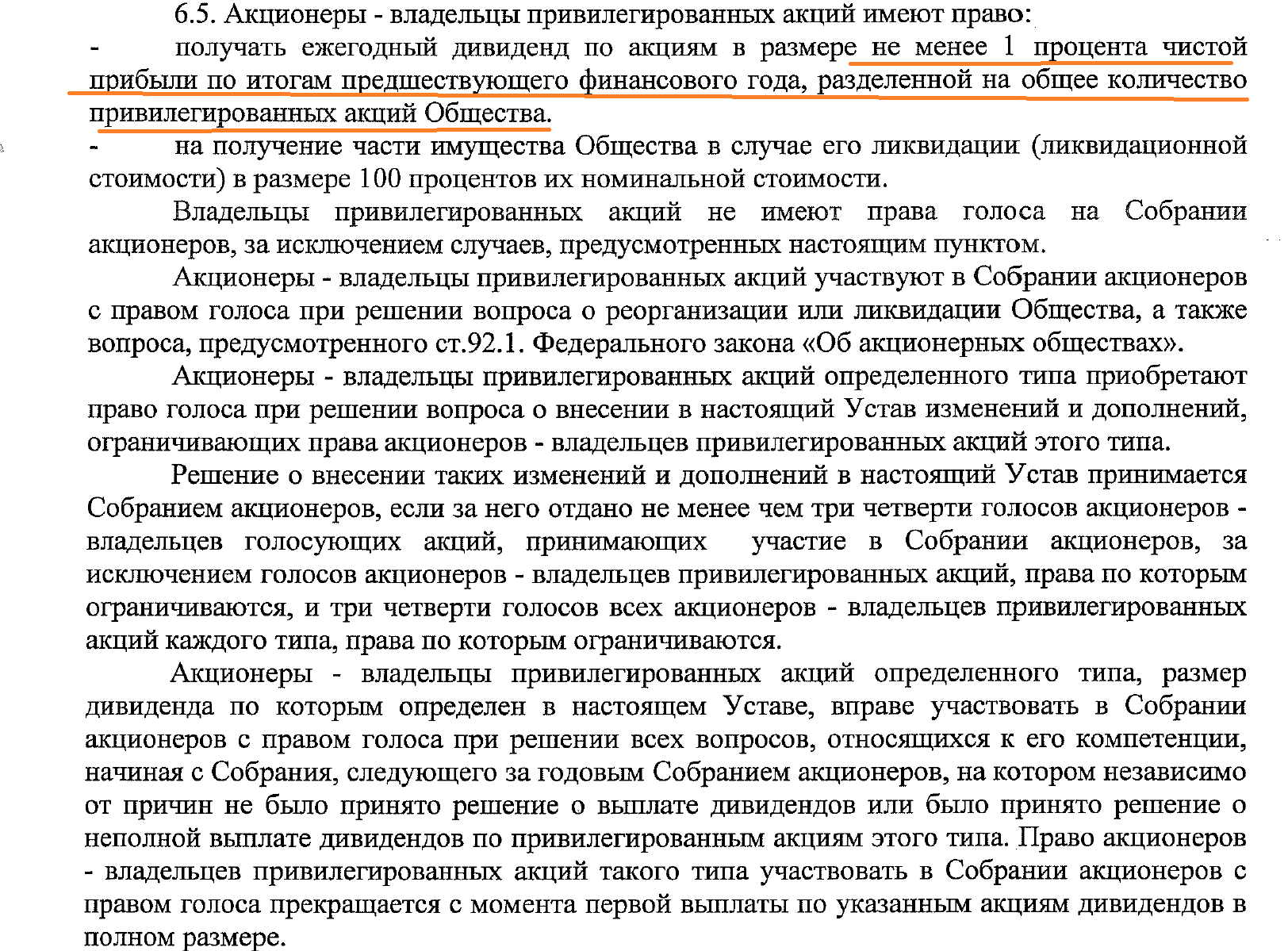

Я покупал префы, так как у них по уставу идет дивиденд в 1% прибыли по РСБУ (сейчас выходит лишь 30 рублей на акцию).

А ведь раньше было 10%. Изменение устав там прошло с нарушением, но всем пофигу.

В 2015 вышла новость, что Роснефть и Газпромнефть думали-думали как же им разделить компанию и придумали… разделить управление.

МОСКВА, 17 июн — РИА Новости. “Роснефть” и “Газпромнефть” решили оптимизировать управление совместным предприятием “Славнефть”, в частности сменить ее президента — новым руководителем предприятия станет вице-президент по добыче Михаил Осипов, сообщили РИА Новости в пресс-службах “Роснефти” и “Газпромнефти”.

Ранее во вторник “Славнефть” сообщила, что Юрий Суханов, руководивший компанией более 13 лет (с мая 2002 года), покидает пост ее президента.

"В рамках повышения эффективности совместной деятельности ОАО “Газпром нефть” и ОАО "НК “Роснефть” приняли решение об оптимизации управления активами ОАО "НГК “Славнефть” и устранении ненужных дублирующих функций. Компании-акционеры планируют повысить эффективность за счет прямого управления производственными предприятиями, входящими в группу ОАО "НГК “Славнефть”, а также оптимизировать бизнес-процессы корпоративного центра. При этом структура собственности всех активов ОАО “НГК “Славнефть” остается неизменной”, — сказали в пресс-службах.

Мегион достался Газпромнефти. а ЯНОС и Куюмба Роснефти.

Но юридически Славнефть осталась отдельной компанией.

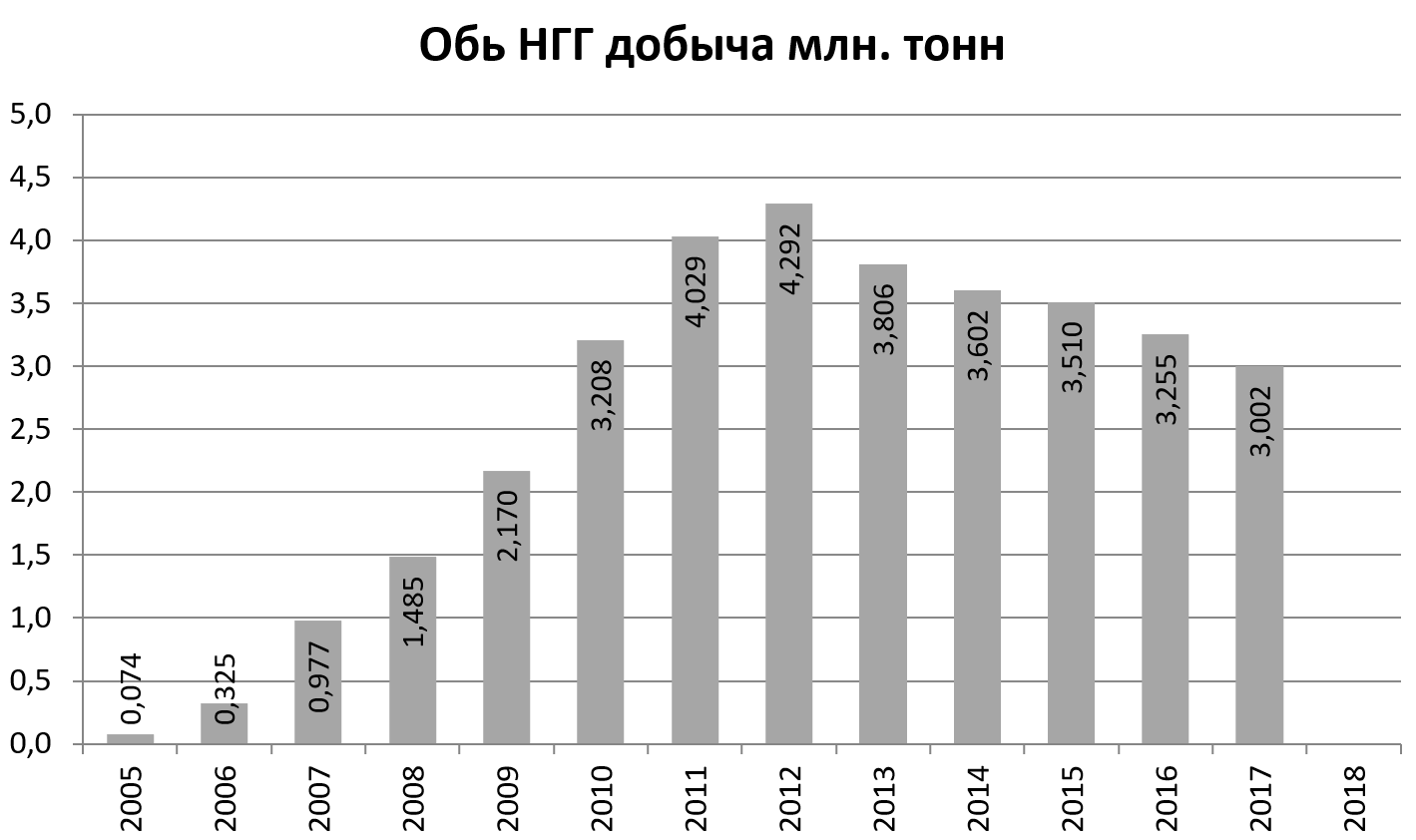

Добыча тем временем пошла вниз.

Показатели тоже.

Хотя вот сейчас отчет вышел ударный, как и у сектора.

В Славнефти все это время почти ничего не происходило.

Правда позитивные тенденции есть.

-

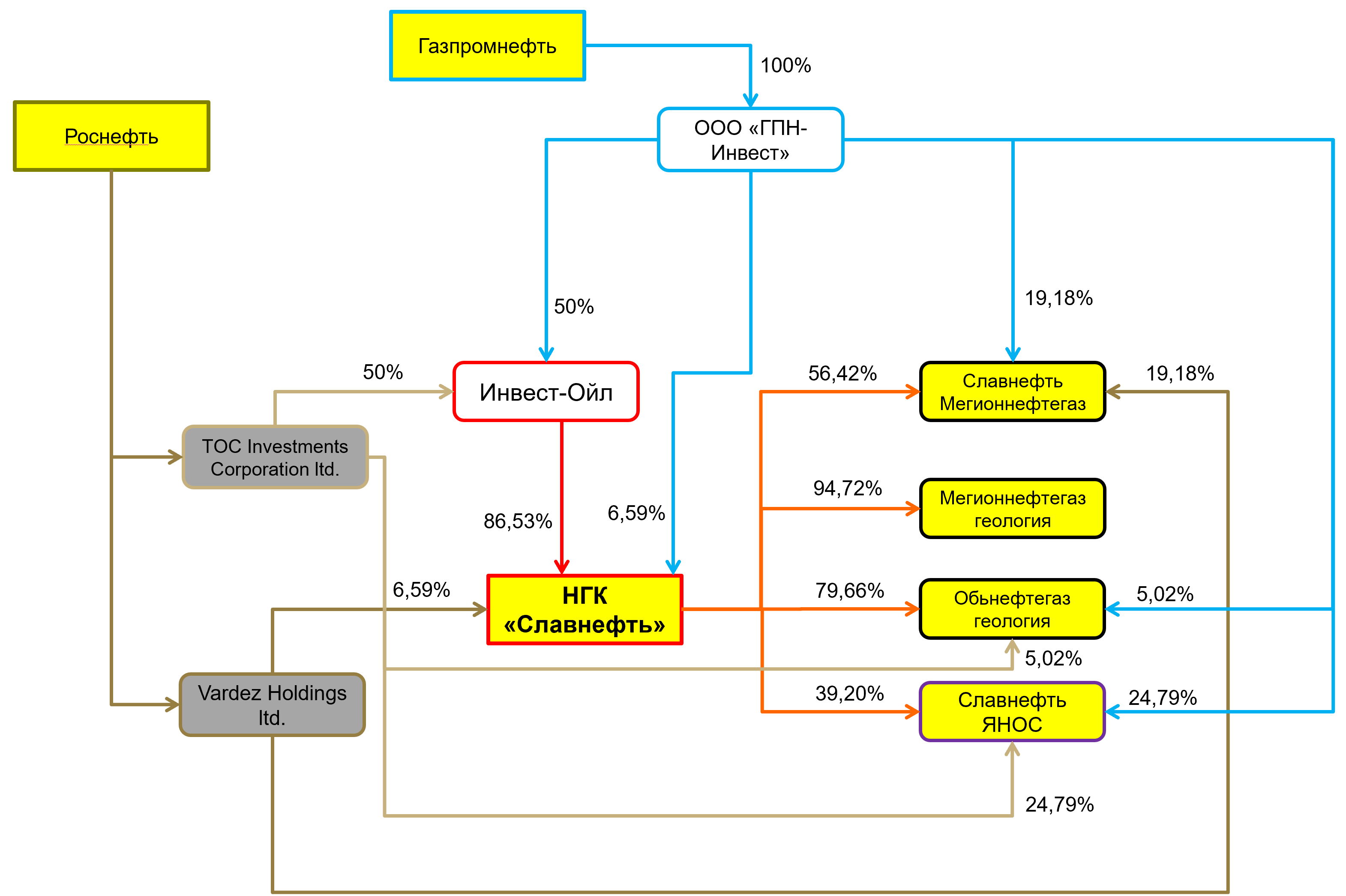

Пакет Газпромнефти выведен из траста и теперь прямая доля.

-

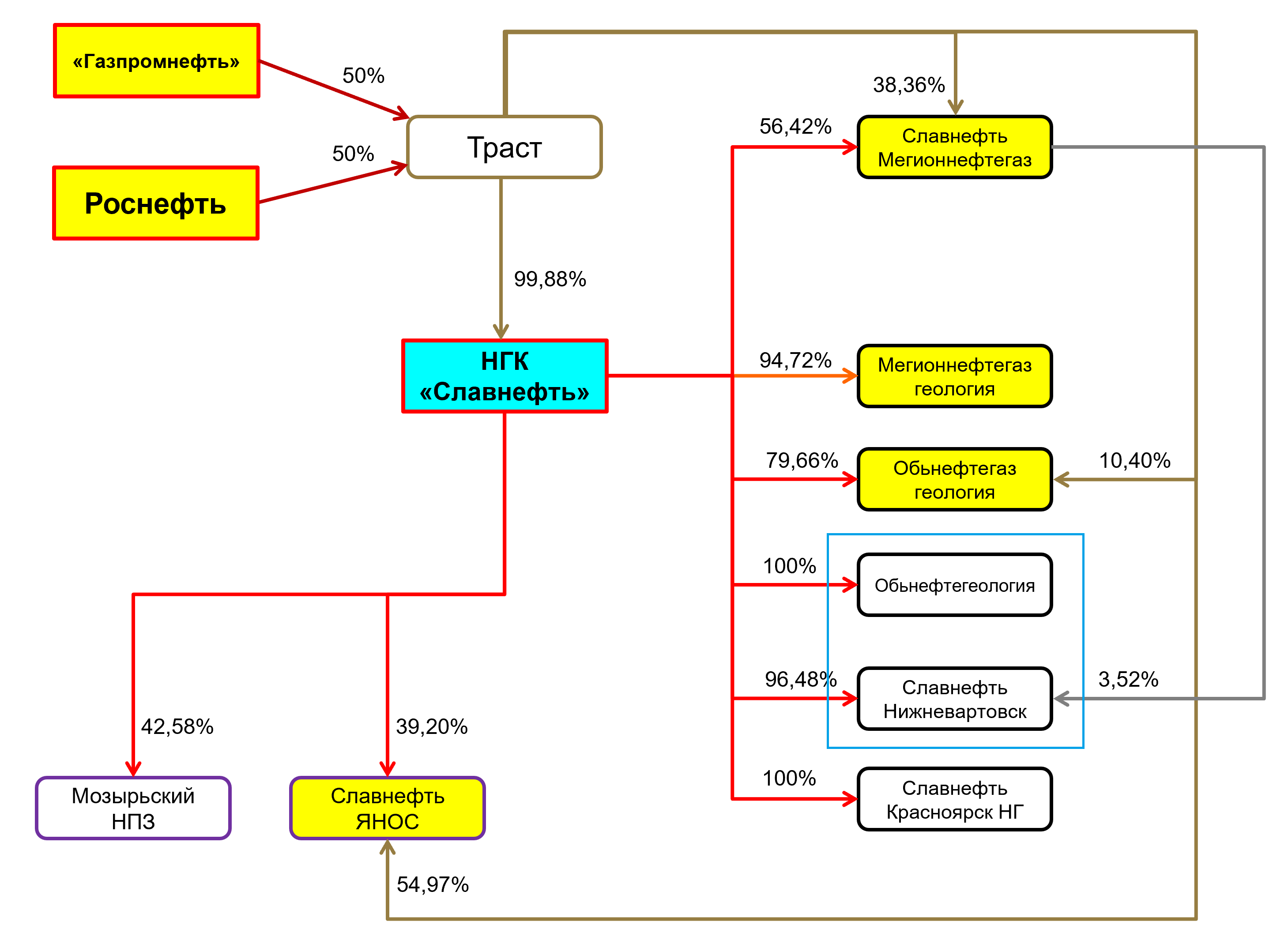

Одну из нефтяных дочек “Соболь” присоединили к Славнефть-Нижневартовск.

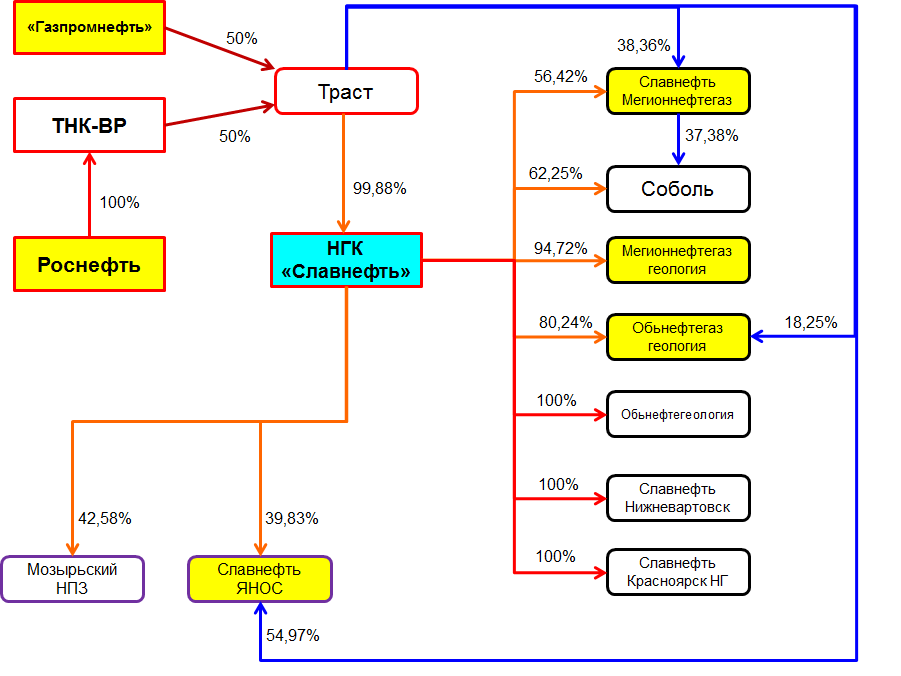

Было так:

Сейчас примерно так. Плюс известно что к Славнефть-Нижневартовску присоединят Обьнефтегеологию.

Останется 5 добывающих дочек.

Как устроен траст.

Вот-вот узнаем оценку самой Славнефти. Надеюсь сюрприз будет приятным.

https://eve-finance.ru/t/reorganizacziya-pao-ngk-slavneft-slav-vykup/2546

Чтобы хоть что-то узнать про судьбу этого актива, мне пришлось ехать в июне в Сургут.

https://eve-finance.ru/t/gosa-obneftegazgeologiya-2018/1293

Вот что узнал на ГОСА:

-

Переход на единую акцию пока не планируется. Может быть будут объединены непубличные Обьнефтегеология и Славнефть-Нижневартовск, а там видно будет.

-

Раздела между Газпромнефтью и Роснефтью не планируется. Компании просто поделили активы на операционном уровне. ЯНОС и Куюмба за Роснефтью, мегионовский блок за Газпромнефтью.

-

Выкуп дочек не планируется, у Славнефти нет средств.

-

Дивиденды не рекомендуют мажоритарии, Славнефть не причем.

-

Добыча прекратит падать, Газпромнефть ее стабилизирует.

-

Рублевый баррель растет, но и себестоимость растет.

-

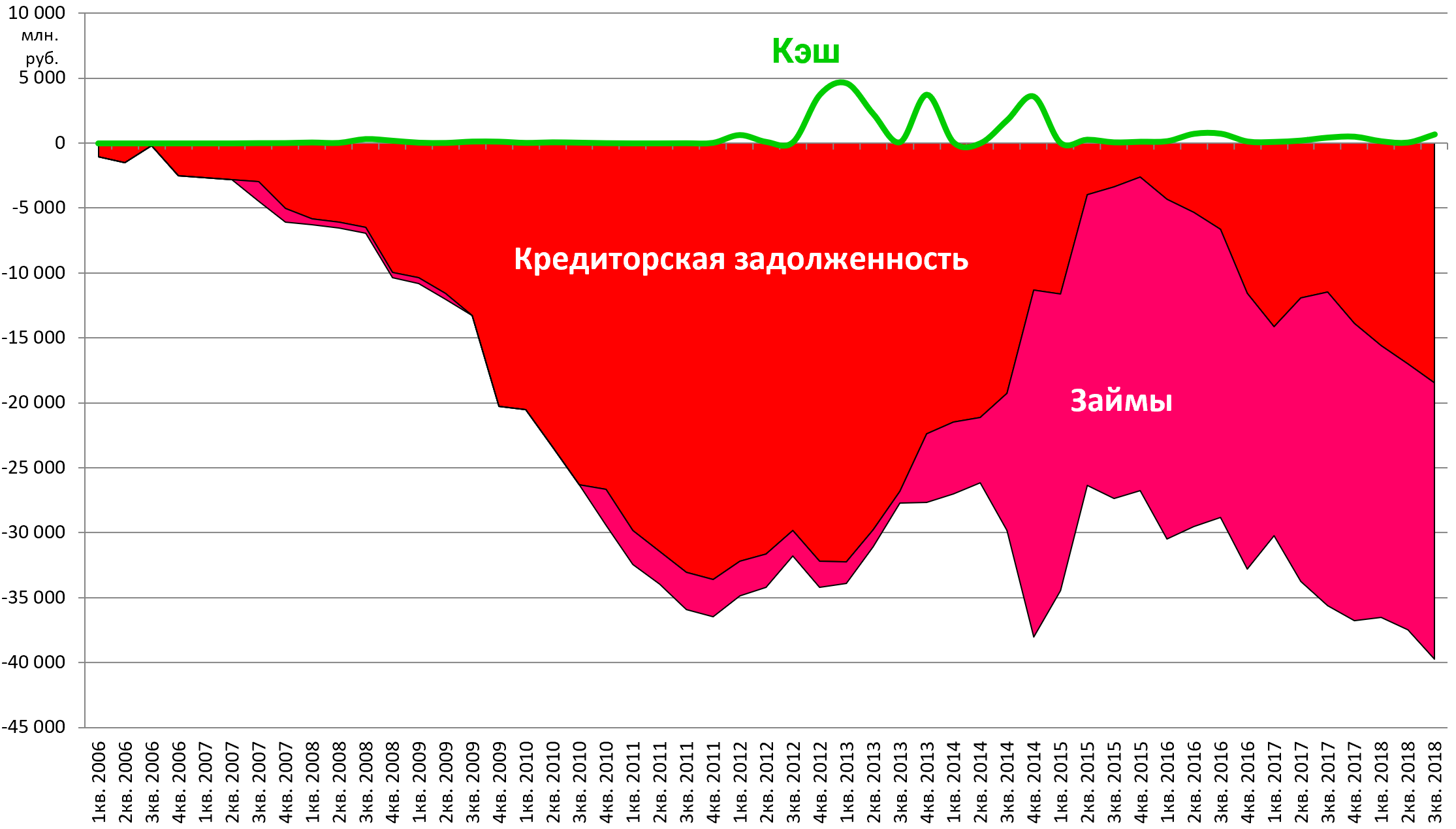

Большая кредиторская задолженность это задолженность оператору, то есть Мегиону.

Также я не разобрался как у них считается долг.

Консультировался у Игоря Шимко и у Виталия Крюкова.

Простые “займы - кэш” тут видимо не работают.

Они как-то прячут все в дебиторке и кредиторке.

Проценты к уплате 1,85 млрд. за 9 месяцев, значит долг явно больше 20 млрд.

Но там и дебиторка выросла с 0,8 млрд. до 14,7 млрд.

Небольшое резюме.

По 1100 рублейза акцию актив стоит 3,7 млрд. рублей.

P/E = 1,4

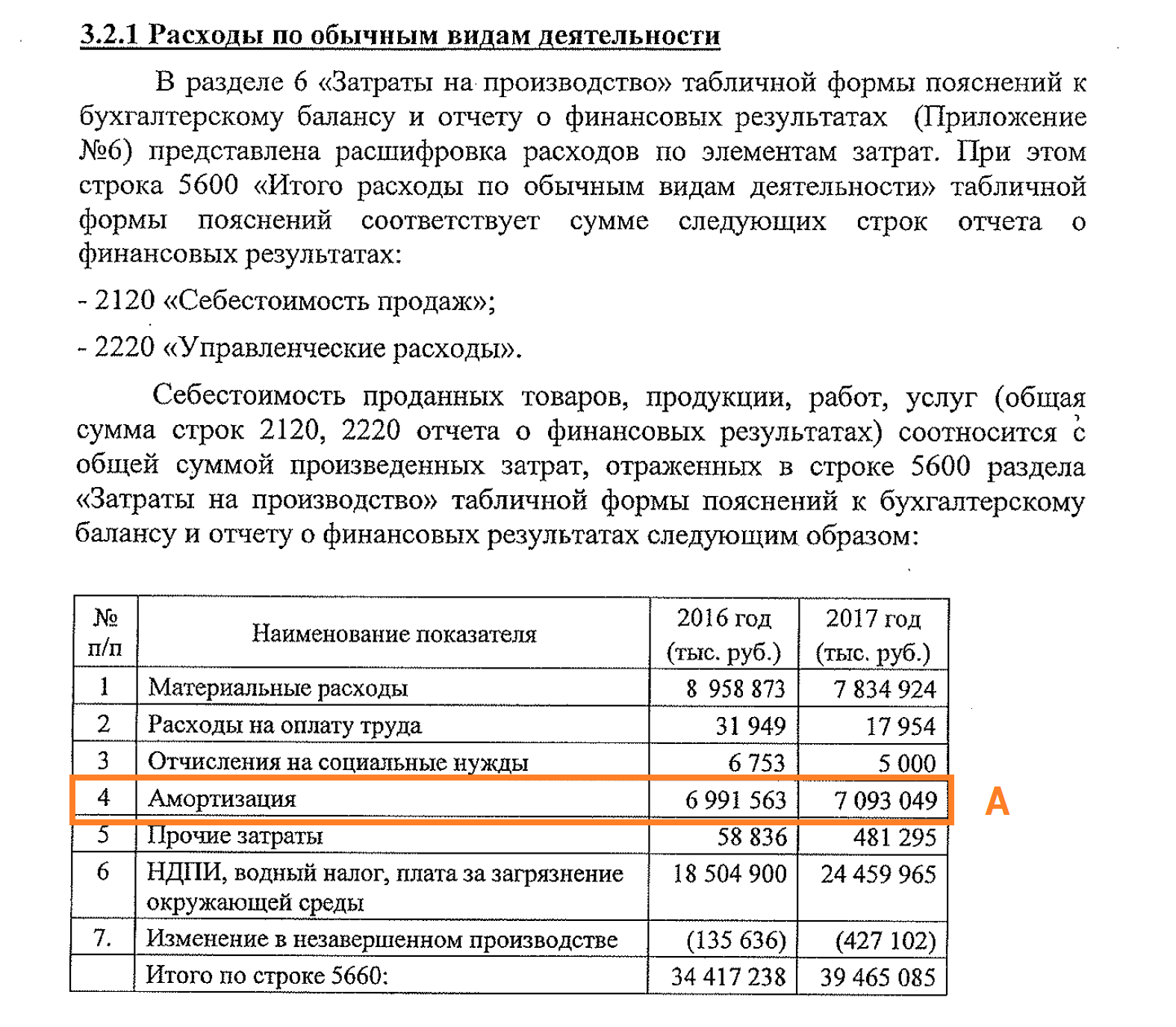

Амортизация аж 7 млрд.

Даже если представить что долг там равен = займы + кредиторка - кэш - дебиторка = 24,375 млрд.

EV/EBITDA = (MCap + чистый долг*) / (прибыль от продаж LTM + амортизация 17) = (3705 + 24375) / (6582 + 7093)

EV/ EBITDA = 2,05

В любом случае добывающий актив с 3 млн. тонн нефти смело тянет на $1 млрд. стоимости судя по сделкам в отрасли

Славнефть оценивает актив в своей отчетности в 17 935 млн. рублей или примерно 5000 рублей на акцию.

Но это цифра на практике мало что дает.

Пугает и то что месторождение Обьнефтегазгеологии конечно. То есть еще 10 лет и нефти не будет.

Это уже случилось с Мегионнефтегазгеологией.

И случится с другими нефтяниками не развивающими добычу.

У меня как у инвестора дилемма.

-

Продать и забыть. 1 миллион рублей доля стоит. Есть и альтернативные истории. То есть надо было продать еще в 2015-2016, когда Газпромнефть и Роснефть заморозили раздел.

-

Мысль что раздел Славнефти может быть в любой момент. В капитале Славнефти в 2017 прошла деоффшоризация, какие-то сейчас реорганизации затеяли, бонды выпускают.

Вот такая история, актив 5 лет лежит, уже льготу налоговую получил, дивиденд платили 1 раз.

С другой стороны, все другие истории того времени сработали, такой остаточный балласт наверное это нормально.