30.11.2018, 17:37

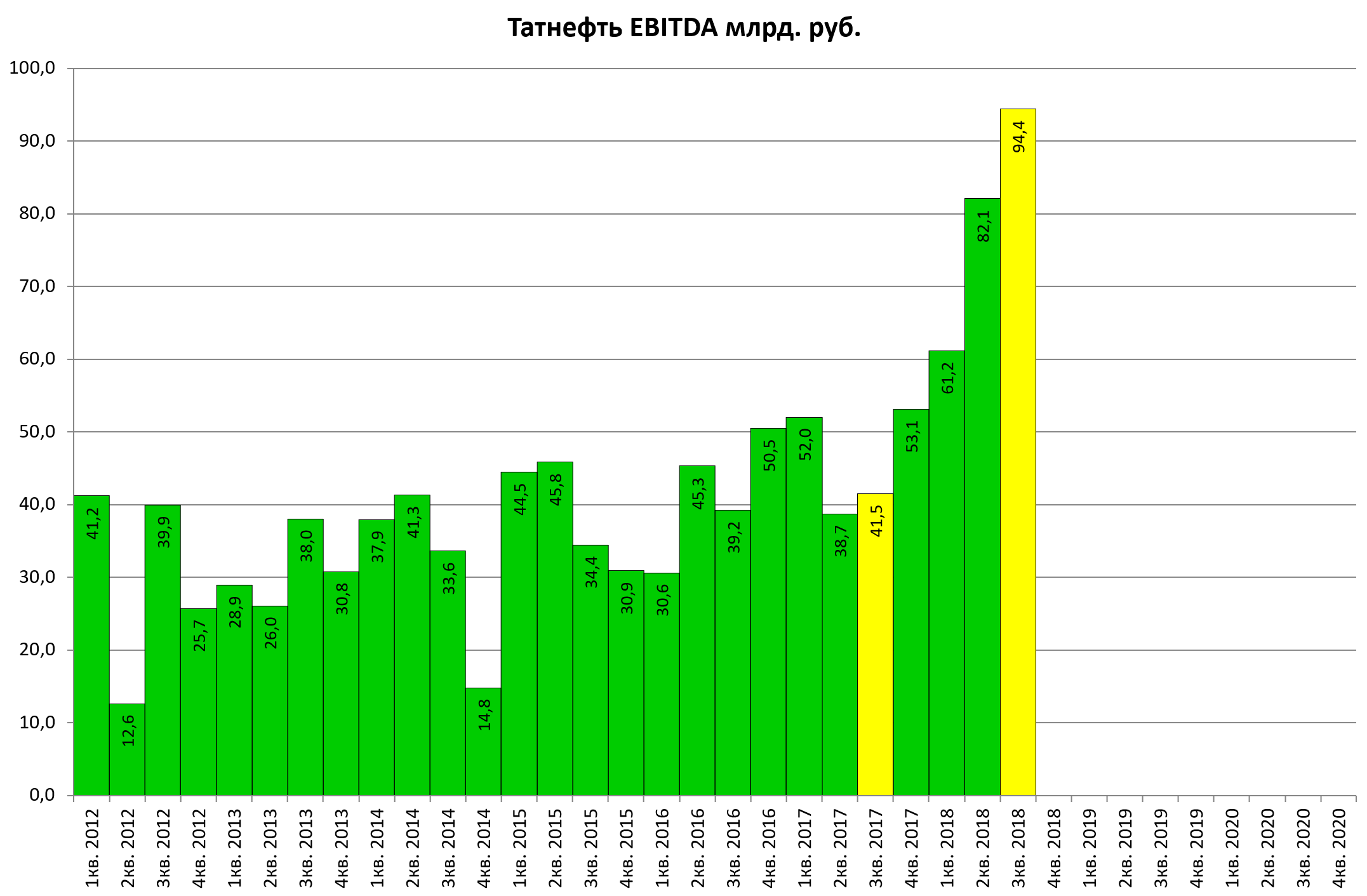

ЧИСТАЯ ПРИБЫЛЬ ТАТНЕФТИ ЗА 9 МЕС. СОСТАВИЛА 174 МЛРД РУБ. ПРОТИВ 88,8 МЛРД РУБ. ГОДОМ РАНЕЕ, ВРОВЕНЬ С ПРОГНОЗОМ - ОТЧЕТ

ЧИСТАЯ ПРИБЫЛЬ ТАТНЕФТИ В III КВАРТАЛЕ СОСТАВИЛА 69 МЛРД РУБ. ПРОТИВ 25,6 МЛРД РУБ. ГОДОМ РАНЕЕ - ОТЧЕТ

Рывок в добыче! ОПЕК влиял и нейтрализован.

Все как у коллег по сектору.

FCF огромен, если отдавать его весь, как это любит делать Татнефть, то 60 млрд руб в квартал это 25 руб на акцию.

Может Татнефть ничего не инвестирует и поэтому такой FCF? Инстиции в основные средства Татнефти по итогам по итогам 9 месяцев в 4 раза меньше Газпромнефти, в 2 раза меньше Сургутнефтегаза, но в 2 раза больше, чем у Башнефти.

Учитывая, что рублевый баррель подешевел повторить такое в 4Q будет сложно, но тем не менее, все в цене и даже больше.

ЛУКОЙЛ при добыче в 3 раза больше имеет в 3 раза больше FCF, то есть все пропорционально

Вот только Татнефть все отдает на дивиденды, а Лукойл делит с BuyBack и еще гасит долг.

https://eve-finance.ru/t/lukojl-uskoryaet-bajbek/2767

Итак, после такого сверхквартала уже не так уж и дорого?

EV/EBITDA = 5,3

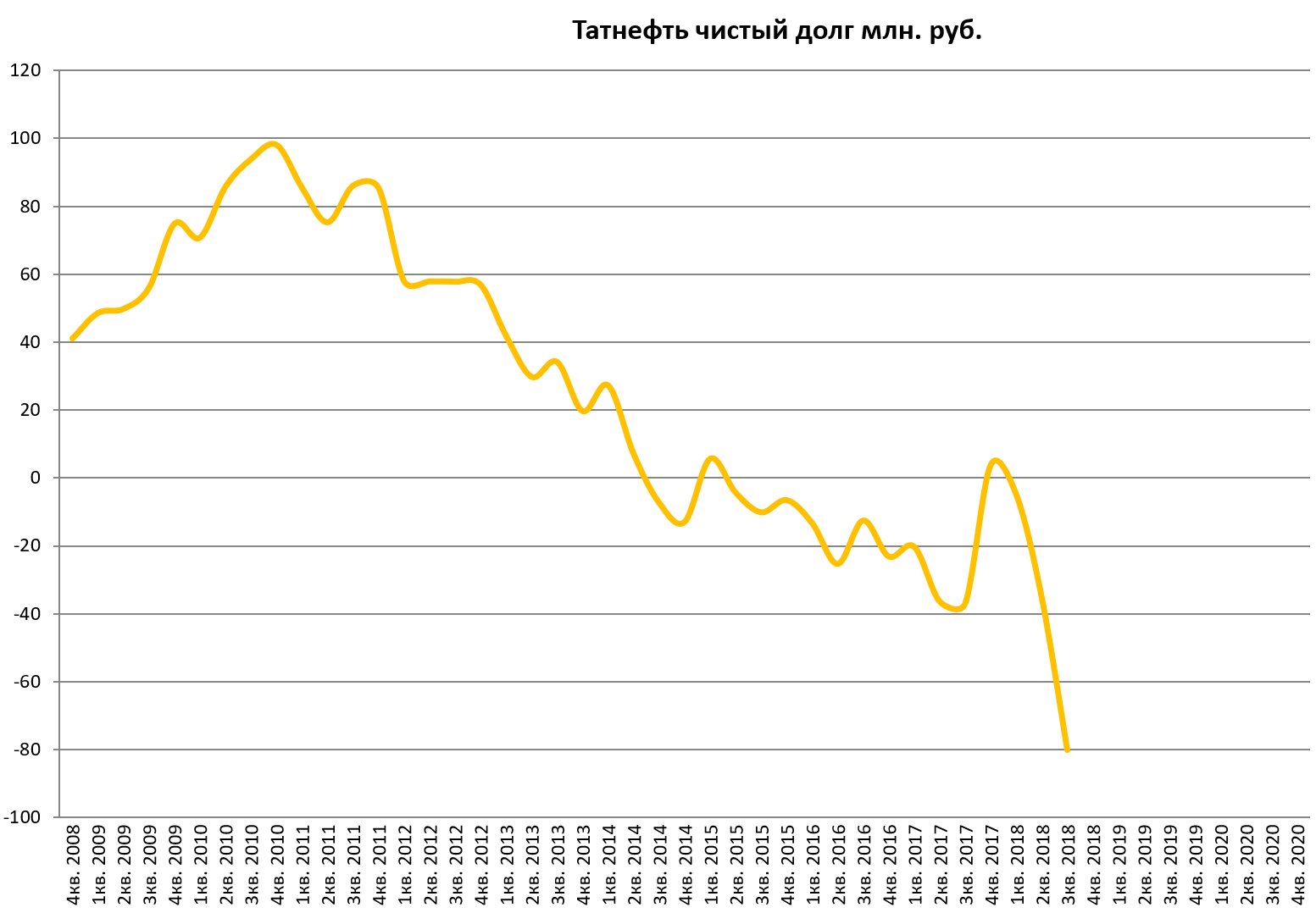

Долг/EBITDA = -0,3

P/E = 7,8

Но это из-за того, что, во-первых, акции уже 700-800 руб, во-вторых, казалось бы нужно было заплатить дивиденды в 70 млрд руб., но кубышка приросла на 50 млрд руб и уже 80 млрд руб, откуда деньги?

Кстати, по текущим НоваТЭК догнал Татнефть по оценке free-float, но следующий раунд только в мае 2019

Татнефть вроде бы уже не дорогая, а стоит справедливо.

Но мы знаем, что 5000 за баррель это быль мираж в пустыне. Плюс компания все еще самая дорогая среди нефтяников.

Исключение из тяжеловесов устранит эти диспропорции.

P.S. появилась гипотеза об обмене префов на обычку, что позволит сохранить FIF. Что думаете об этом?