15.09.2017, 10:38

Расширяем покрытие в телекомах.

Таттелеком платит дивиденды в 30% от прибыли, плюс дешев по мультипликаторам, поэтому акции могут быть интересны классическим стоимостным инвесторам.

Плюс это независимая мобильная связь в т.ч. и в Крыму лицензия.

По МСФО полугодовая отчетность только с 2012.

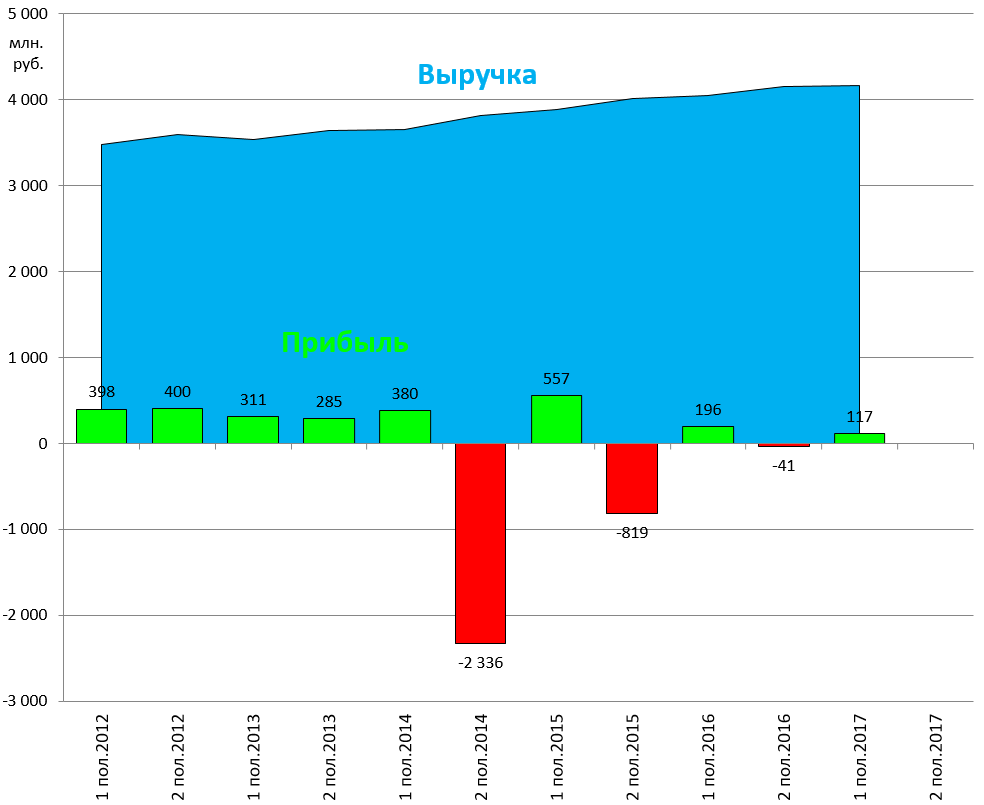

Супер-стабильная компания. Полный штиль.

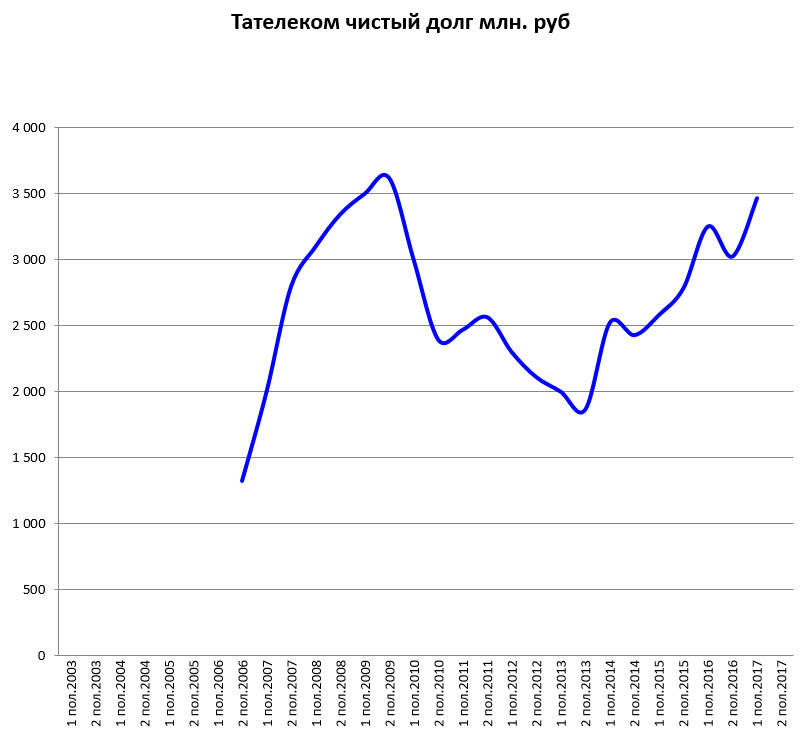

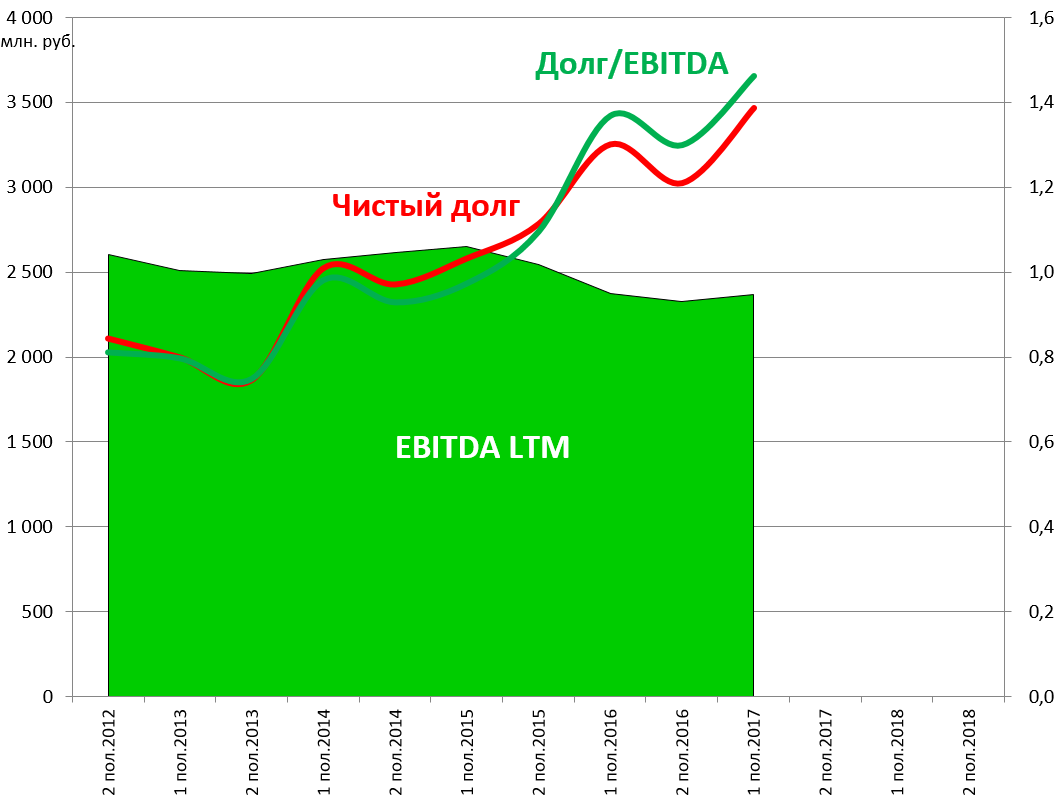

Долг подрос, но нагрузка все равно остается невысокой.

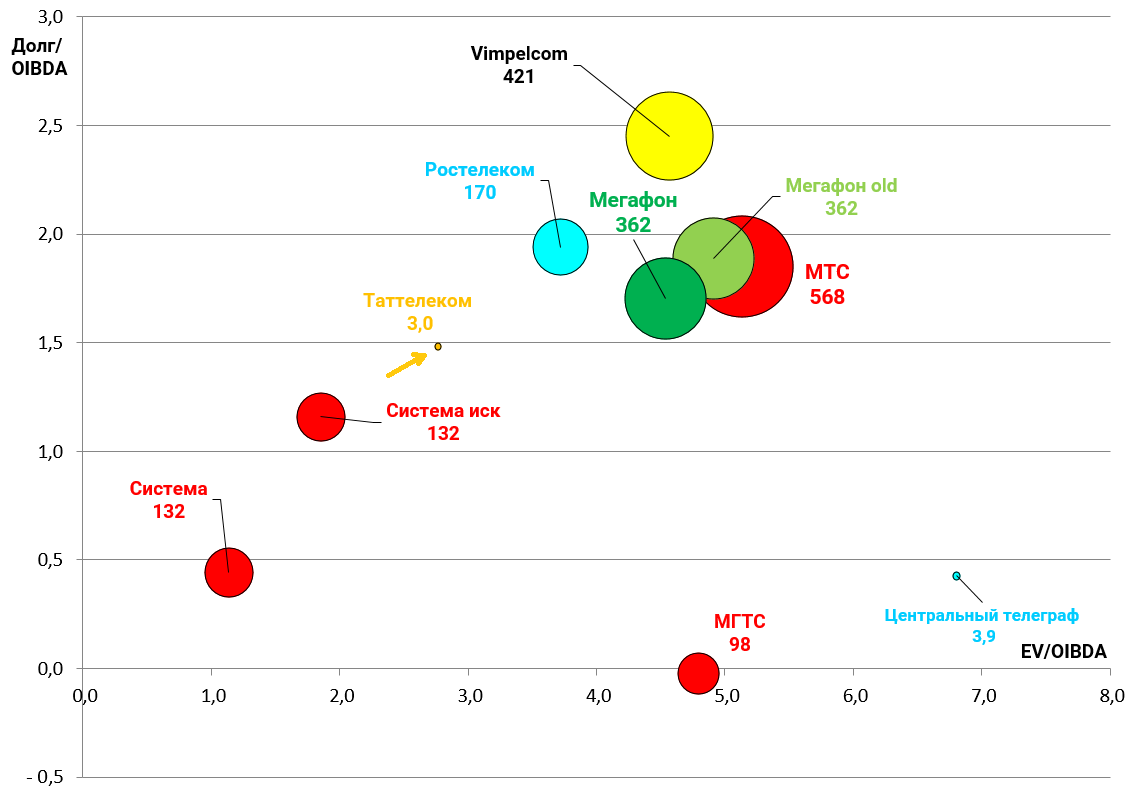

debt/EBITDA = 1,5

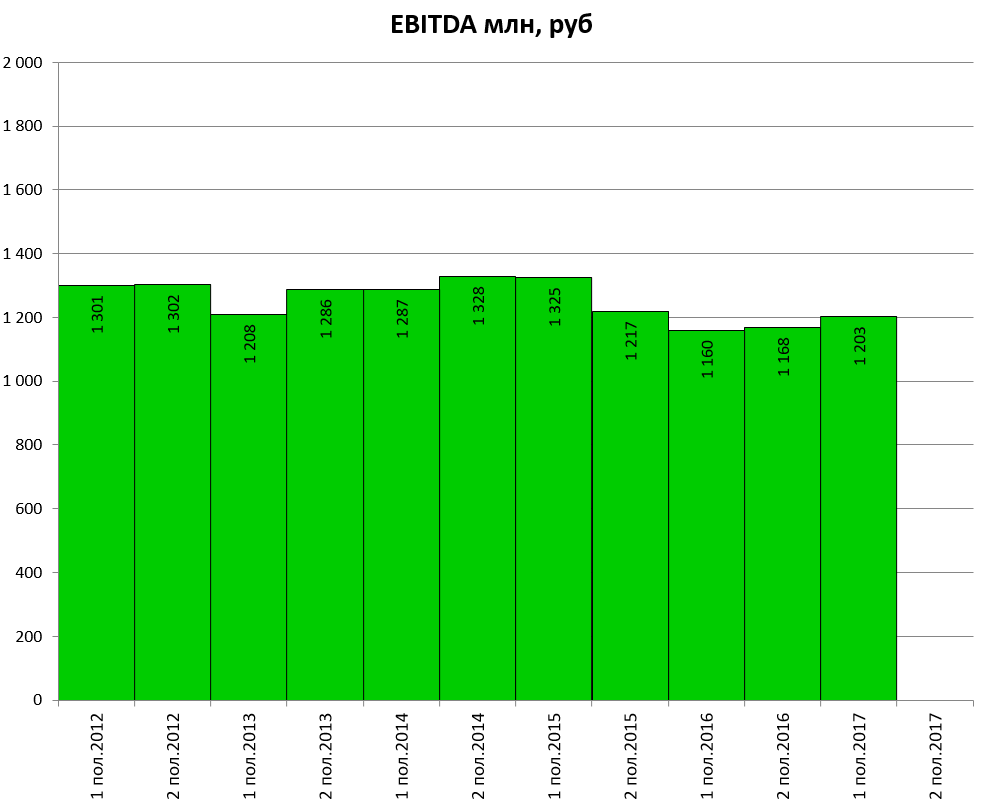

Есть актуальный годовой отчет, можно оценить операционные показатели.

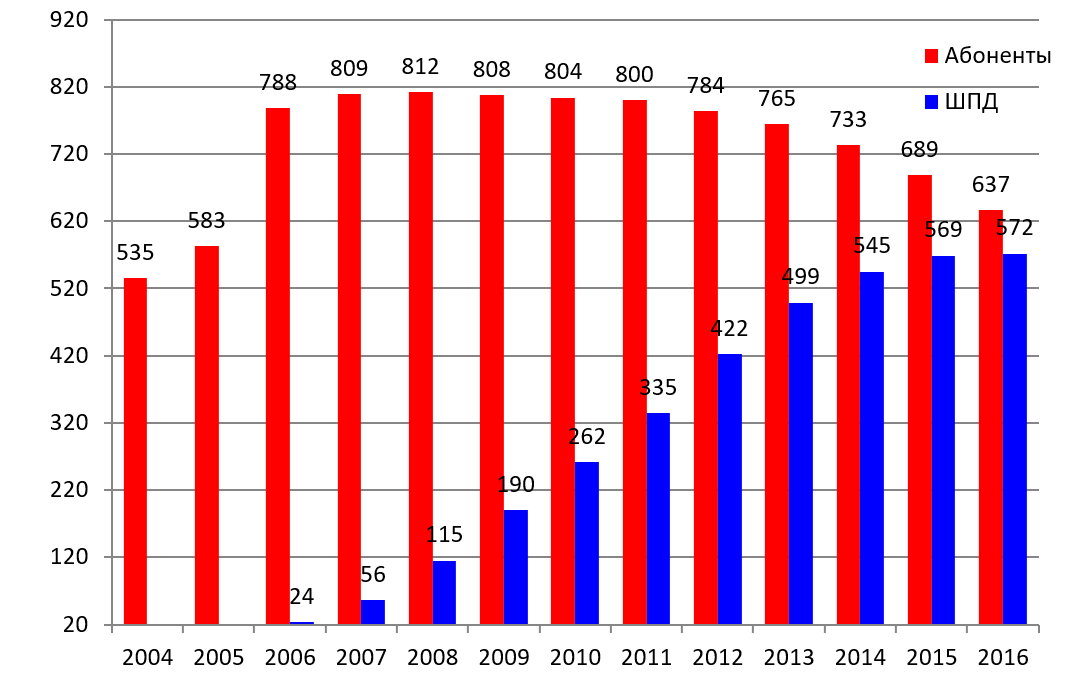

Абоненты фиксированной связи разбегаются как у Ростелекома.

Рынок интернета насыщен.

Какие перспективы? Компания делает упор на качество и ноу-хау.

CAPEX сократили.

Что касается дивидендов. База для выплаты - РСБУ.

30% от прибыли по текущим это порядка 8% див.доходность, учитывая, что прибыль стабильна, акция становится облигацией.

EV/OIBDA = 2,8

debt/OIBDA = 1,5

P.S. с EBITDA у Таттелекома те же мультипликаторы.

Итак, с точки зрения мультипликаторов вроде бы привлекательно. Однако эта пока одна из историй, когда дешево, но драйверов нет.

Наверно, такие акции становятся интересны, когда рынок летит в пропасть и качественные активы можно купить с хорошей скидкой, но это конечно не сейчас.

Отдельно отметим, что в M&A (приватизация, поглощение, выкуп) здесь мы не верим.