25.09.2017, 14:52

Рассмотрим отчет последней ТГК в секторе.

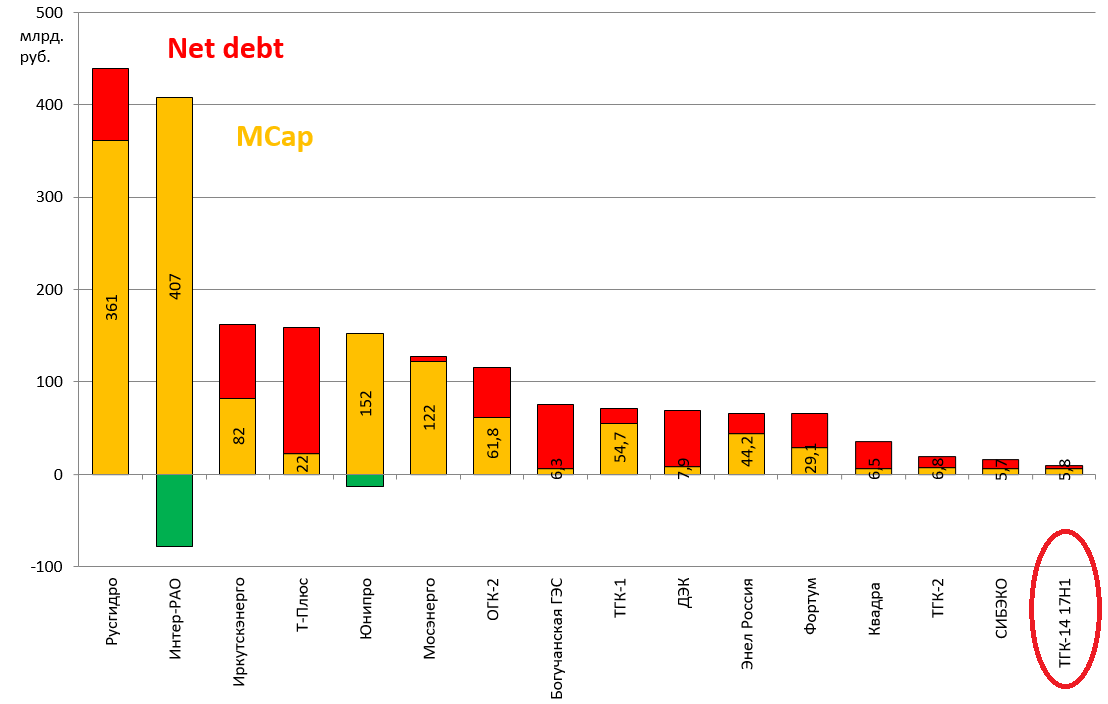

Ранее писали пост про ТГК третьего эшелона (а их осталось немного из 14 выделенных из РАО ЕЭС), а про ТГК-14 забыли.

http://eve-finance.ru/t/tgk-tretego-eshelona-otchety-za-1-e-polugodie-2017-po-msfo/533/1

Это Восточная Сибирь, Забайкалье и Бурятия. Принадлежит РЖД.

ТГК-14 не вошла в крупные энергетические компании и теоретически ее могут поглотить соседи.

Но Интер-РАО и Русгидро такой актив не нужен, а СГК и Евросиюэнерго как покупатели опасны для миноритариев ТГК-14.

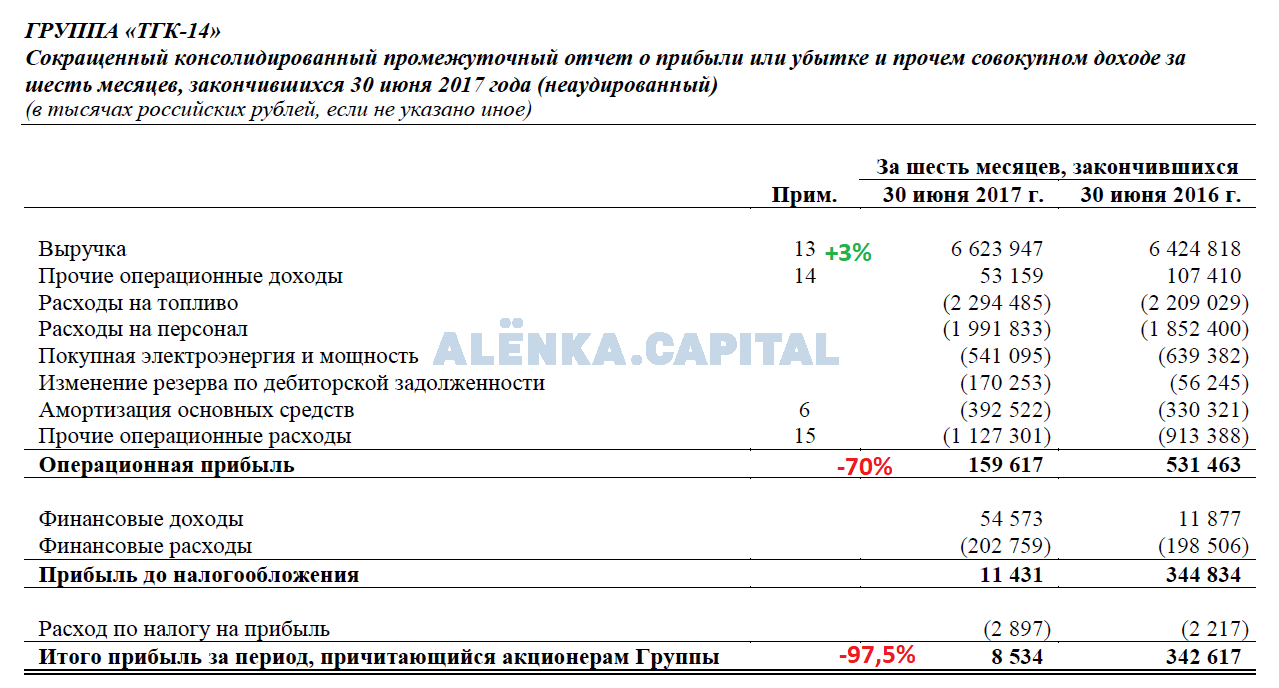

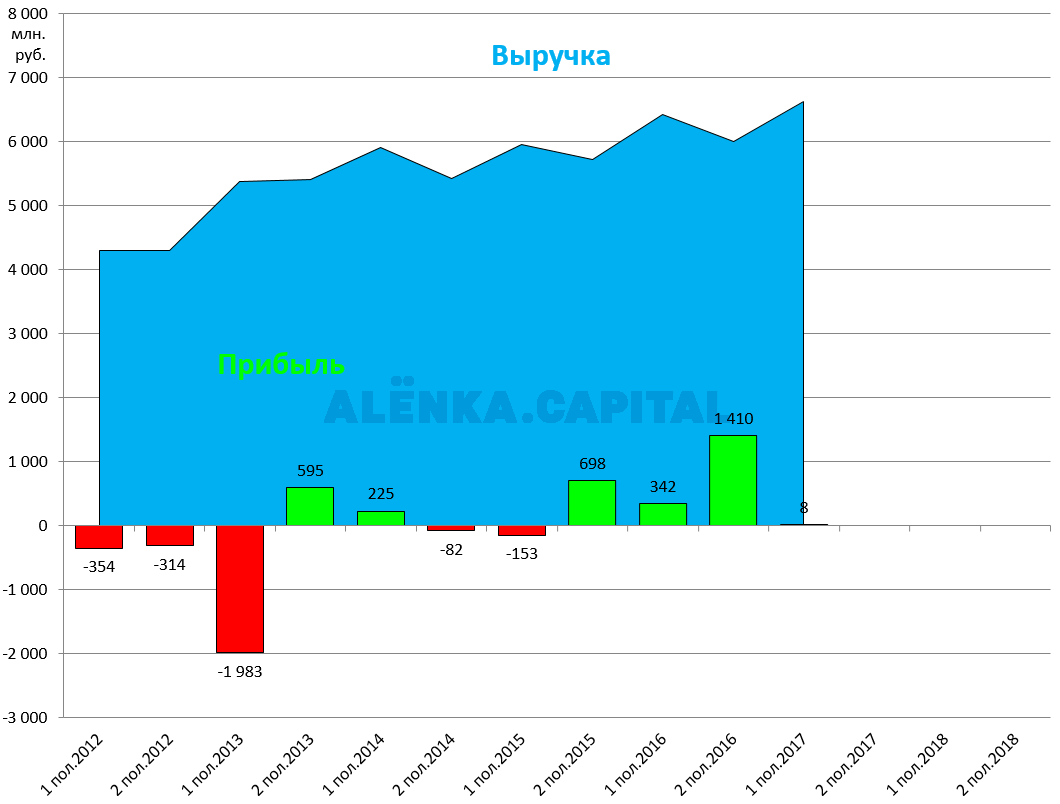

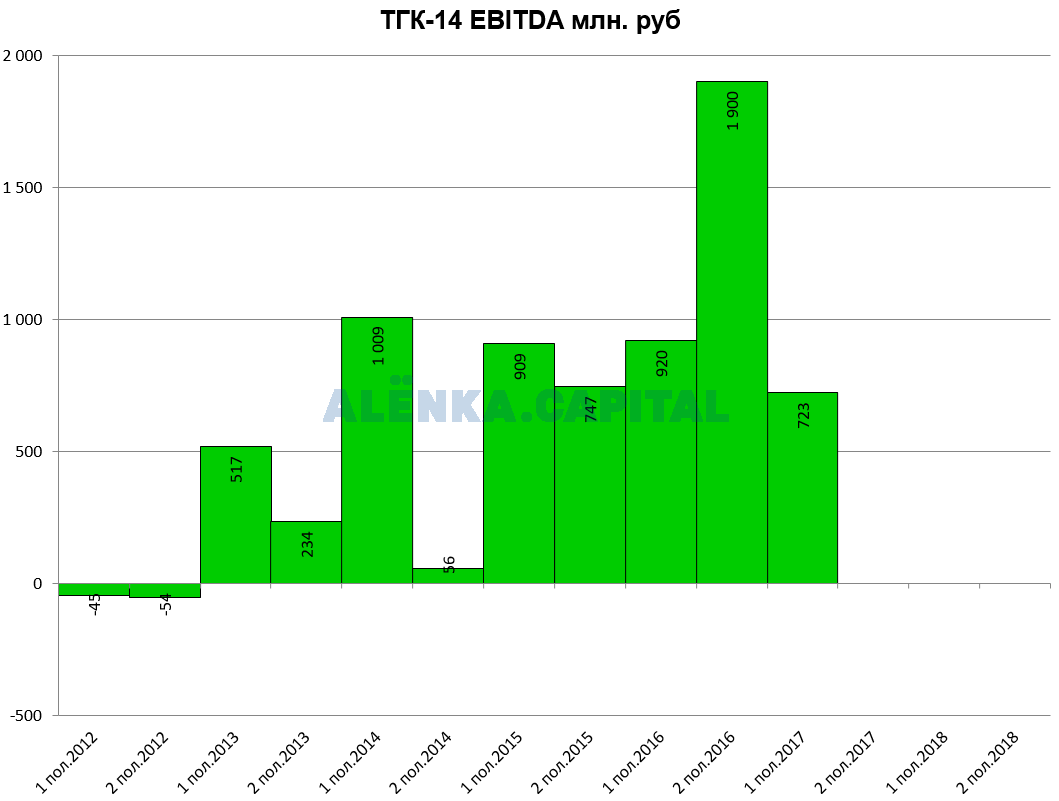

Полугодие у ТГК прошло слабо (характерное отличие от коллег по сектору).

Компания маленькая (650 МВт), никаких новых станций не строила, только небольшая модернизация.

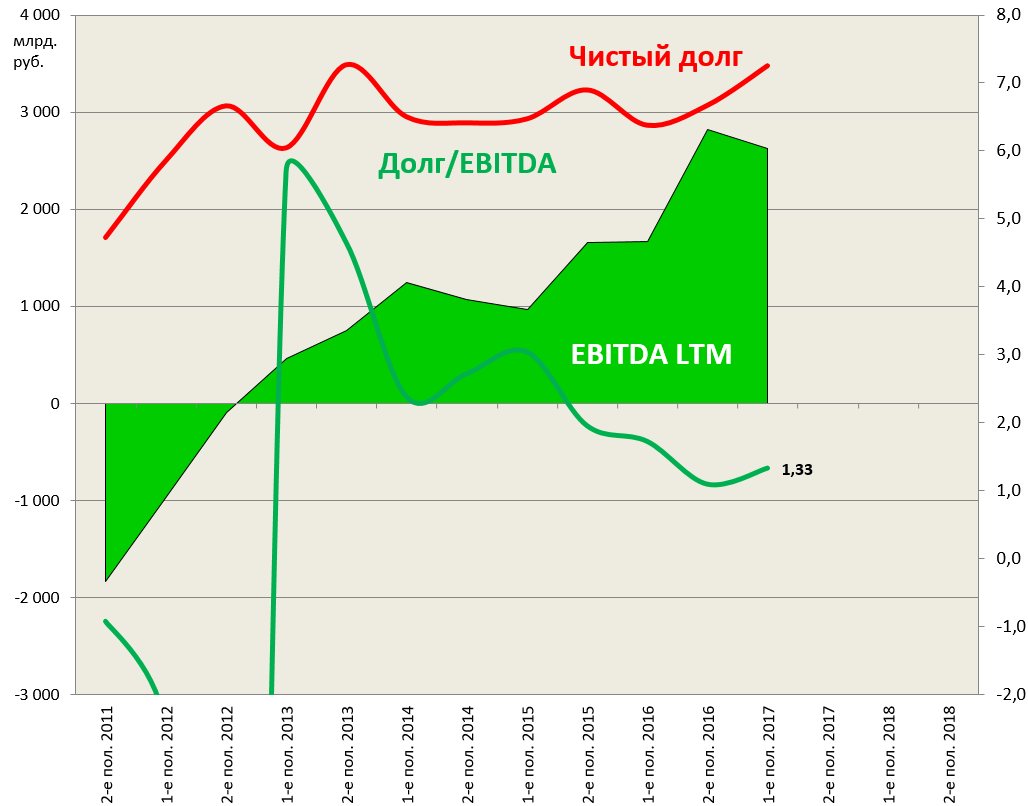

Чистый долг медленно растет.

У компании в принципе низкая долговая нагрузка, но там был разовый скачок EBITDA во 2-м полугодии 2016.

Прогнозная EBITDA 17 в районе меньше 2 млрд. рублей, то есть ждем снижение.

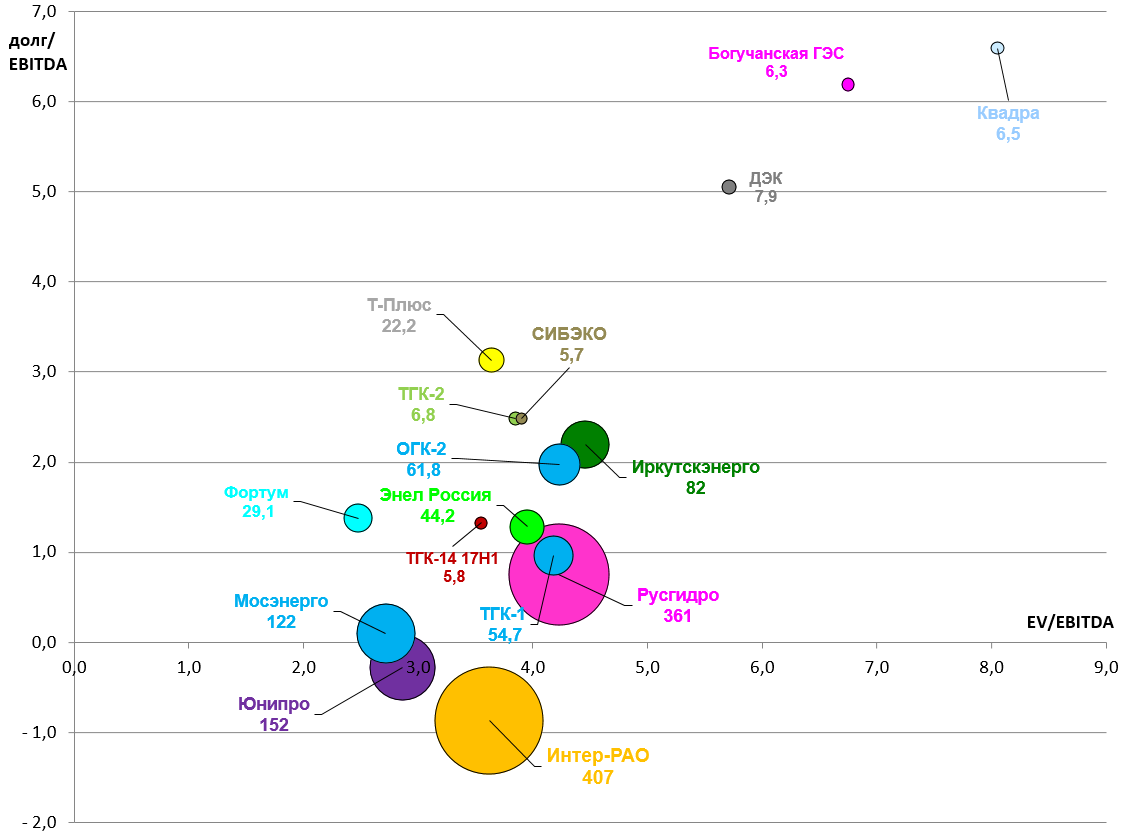

Компания пока торгуется с низкими мультипликаторами

EV/EBITDA = 3,6

P/E = 4,1

долг/EBITDA = 1,3

EV/S = 0,74

Однако есть и лучше и перспективнее. Плюс эта микро-ТГК, очень маленькая по EV. Не рекомендуем покупать ее. Неликвид и одна из самых высоких оценок 1 МВТ ($250 исходя из EV, дороже только Богучанская ГЭС, даже бывший лидер Юнипро дешевле). Позже сделаю рейтинг по оценке 1 МВт.