01.11.2018, 08:45

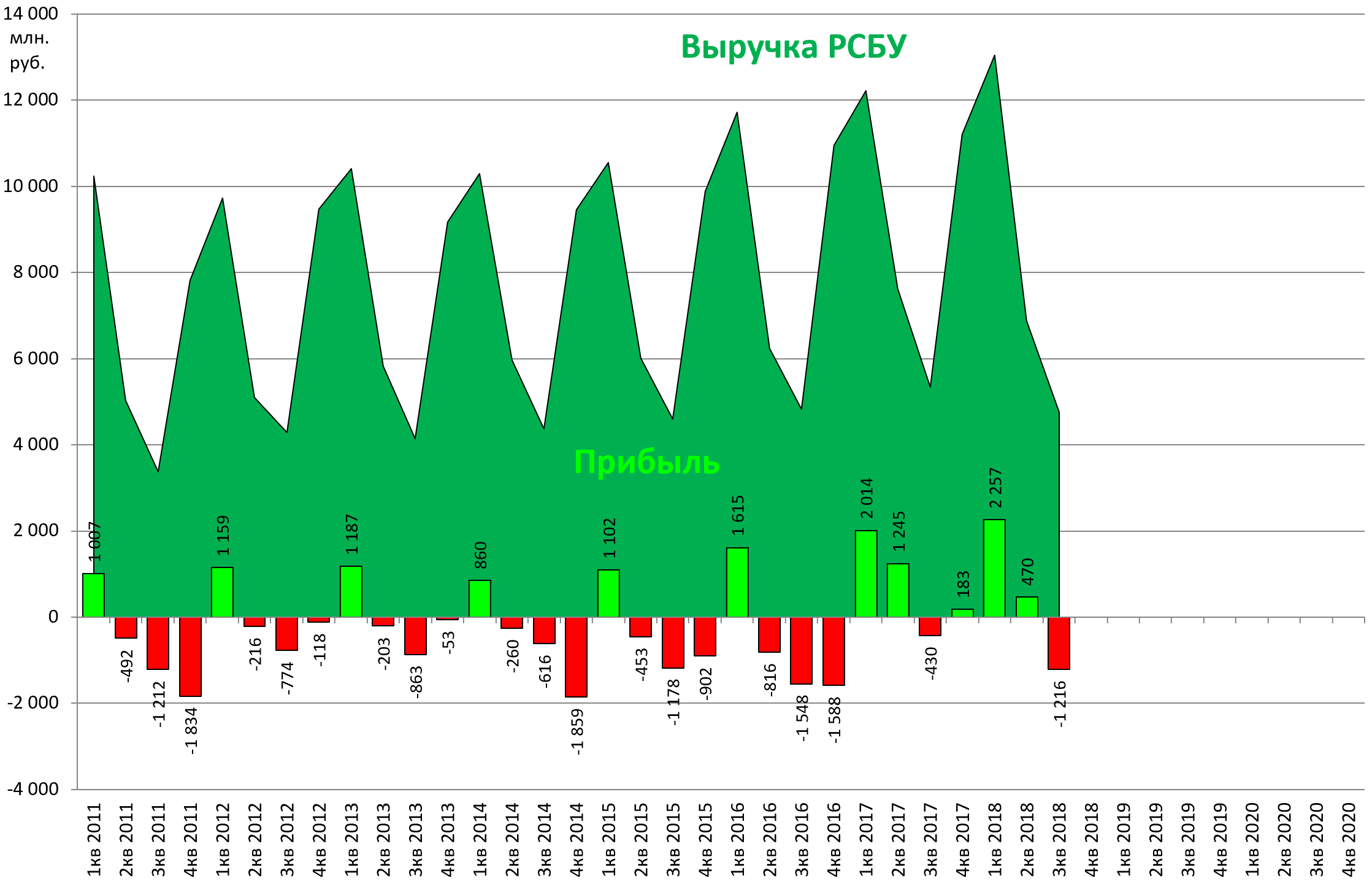

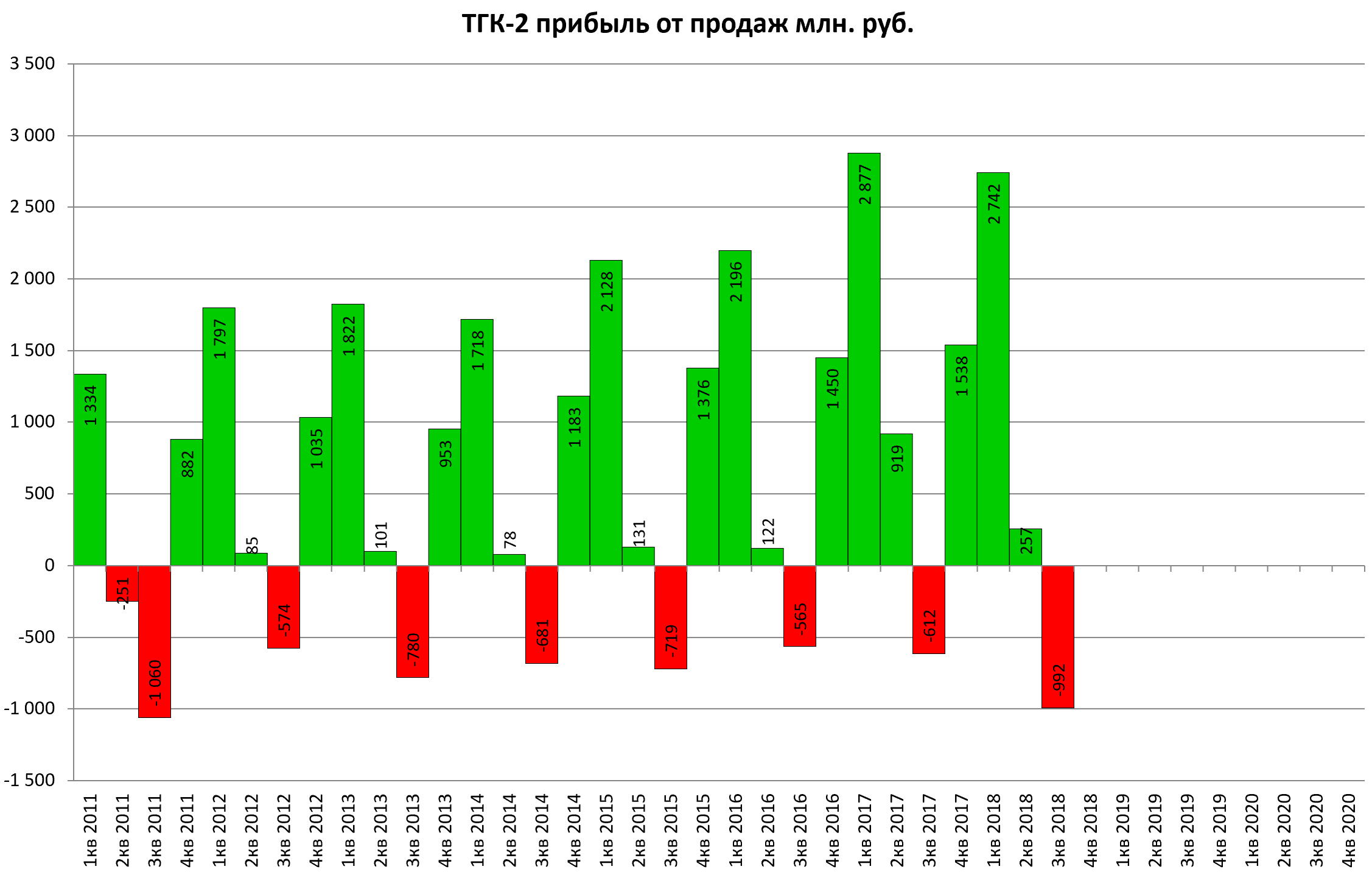

Многим интересен данный актив, попробуем впервые рассмотреть отчет по РСБУ.

На самом деле, он даже более понятный, так как отражает собственно генерирующий бизнес “старой” ТГК-2.

Три подсегмента отбрасываем:

-

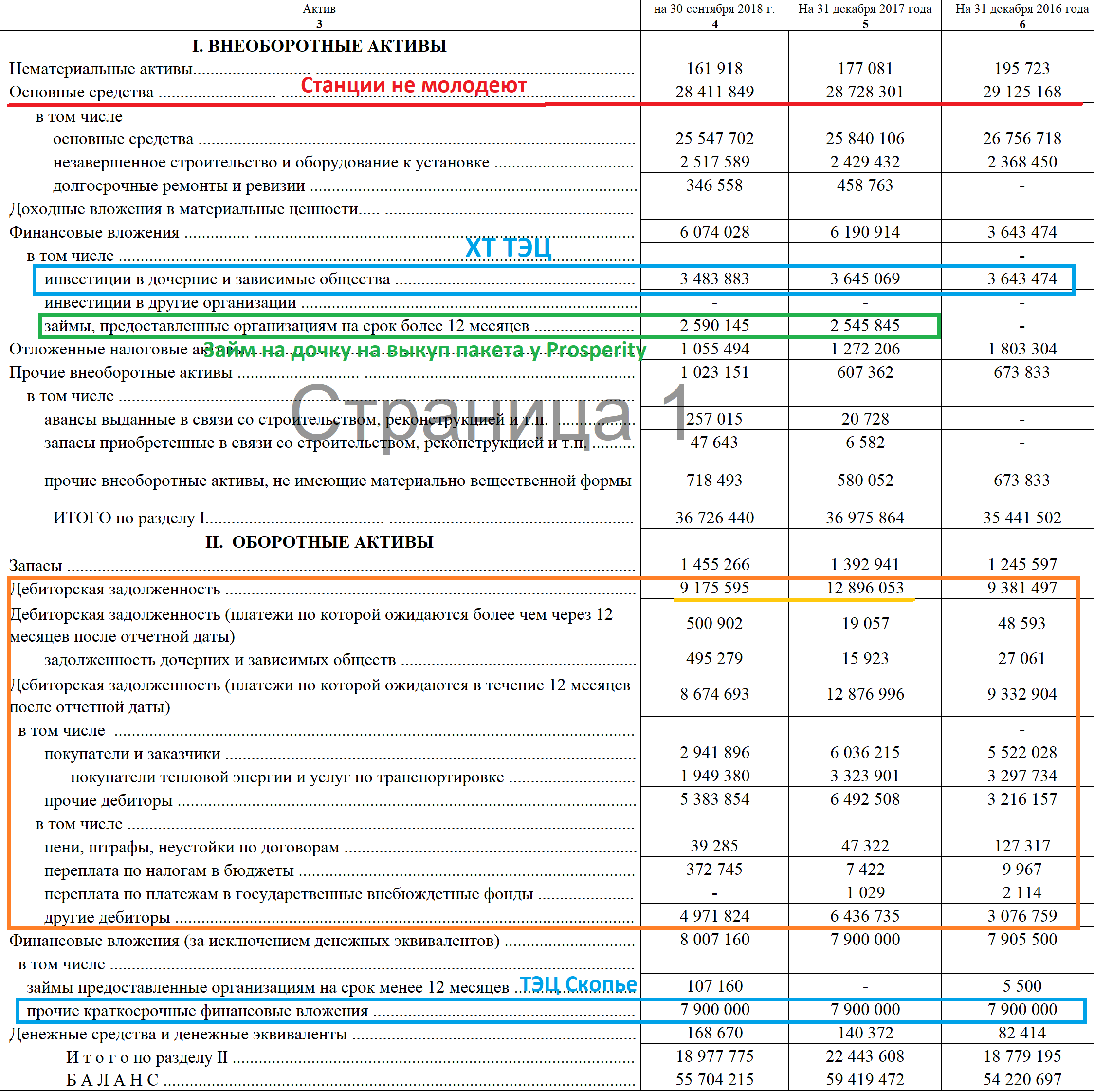

Хуадянь-Тенинская ТЭЦ сама по себе, дивиденды пока ей не с руки платить, в отчете МСФО там виден долг. Поэтому ТГК-2 ее не консолидирует.

https://eve-finance.ru/t/tgk-2-otchet-za-1-e-polugodie-2018-po-msfo-razbiraem-otchet-i-predystoriyu-s-2013/2024

Когда-то считалось, что станция будет давать с 2017 примерно по 0,5 млрд.

- Пакет казначейских акций .

Вот тут Данил все расписал:

https://eve-finance.ru/t/gosa-tgk-2-2018/1388

Вопрос: выкуп просперити

Ответ: дали дочерней компании кредит на 2 млрд, устали судиться с просперити (намек на то, что надо делать чтобы вас выкупили), считают выгодной выкуп просперити, на мой вопрос зачем намеренно все сделали, чтобы оферту минорам не выставлять генеральный директор сказал мне " А ты бы как поступил ?"

Я мягко говоря был очень удивлен этим вопросом, это к тому будет ли ТГК-2 выставлять оферты ![]()

То есть не ясно что дальше, вообще надо бы его погасить на пользу всем.

- Актив в Македонии , как бы оцененный аж в 7,9 млрд. рублей.

Можно почитать вот это, чтобы понять первопричины дорогого выкупа у Prosperity.

Смотрим на то, что осталось. По сути почва под ногами.

То есть аварии и ремонты сказались.

Погасили дебиторскую задолженность, вероятно это был поставщик топлива Газпром, что видно на самом первом слайде.

Финансовый долг вырос, до 17 млрд. рублей.

То есть, покупая актив за 3 млрд. стоимостной инвестор четко помнит, что его стоимость 20 млрд. рублей, а не соблазнится графиком.

У ТГК-1 EV 41 млрд. рублей, при мощности в 3 раза большей и принципиально ином качестве станций.

Далее надо разбираться, смогут ли гасить долги, что с тремя подсегментами и т.д.

Продажа ТЭЦ в Скопье (стоила одной из стран ЕС в ближайшем будущем) даже за 5 млрд. это будет прорыв.

Шансы на позитивный сценарий есть, но как и писали ранее, в секторе много дешевых понятных активов.