06.09.2018, 09:32

Сегодня у нас будет “день генерации”, рассмотрим все отчеты за полугодие у компаний третьего эшелона.

Сначала ТГК-2, почему-то очень популярная бумага у частных инвесторов.

Мы пробовали разобраться что там и как в разборе отчета за 2017, и это показалось очень сложным.

Непонятно как учитывать многие вещи.

https://eve-finance.ru/t/tgk-2-otchet-za-2-e-polugodie-2017-po-msfo/796

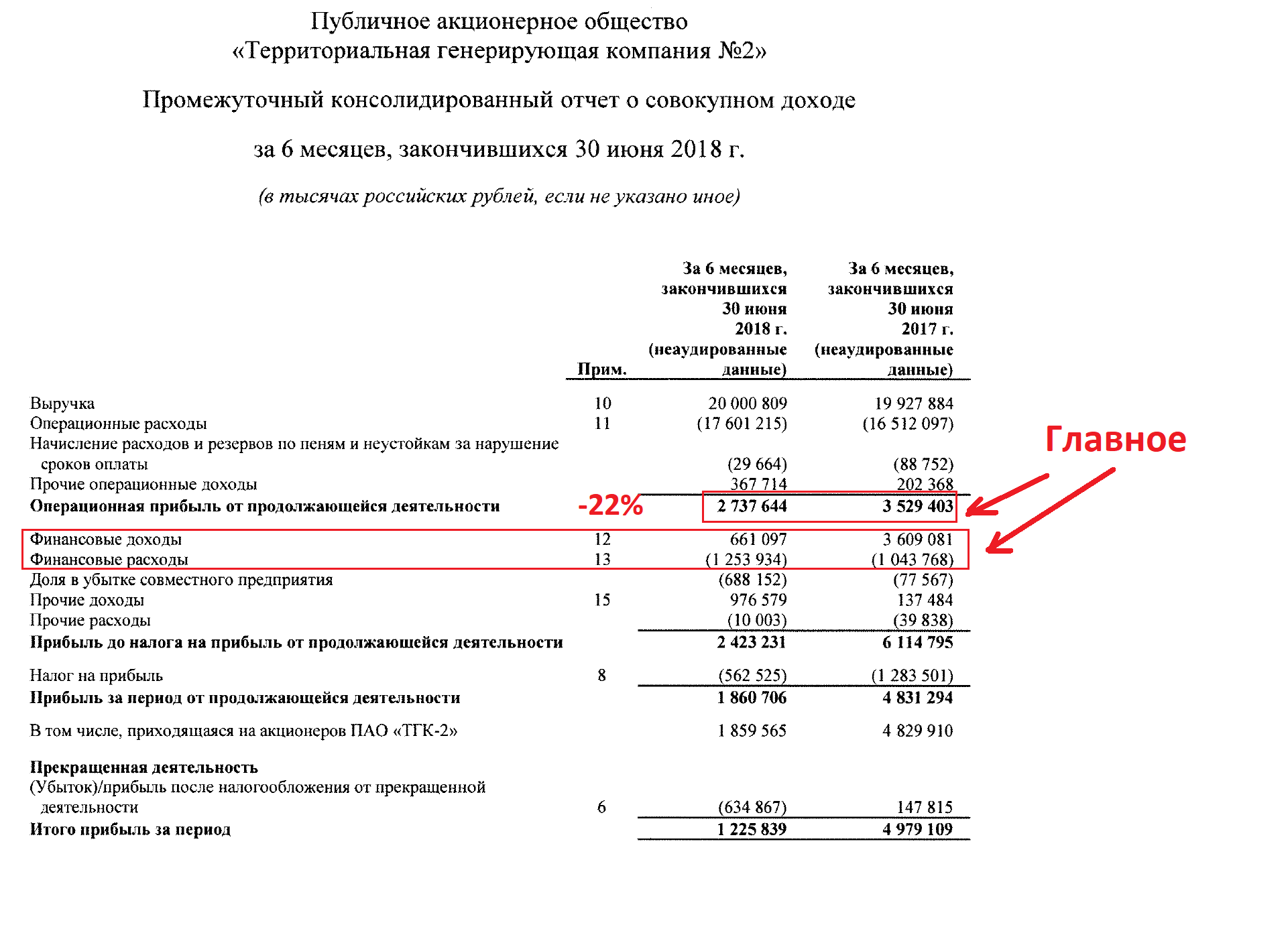

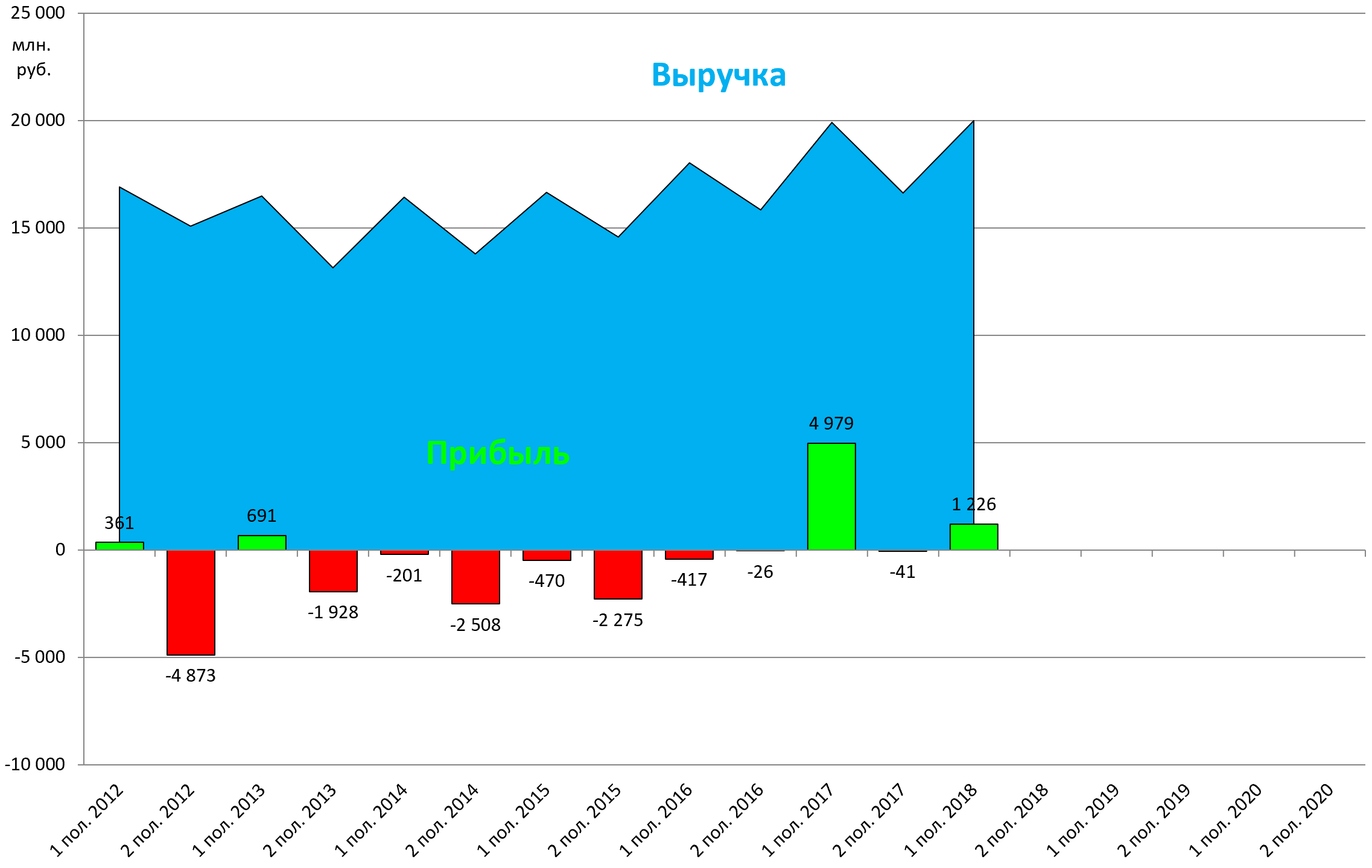

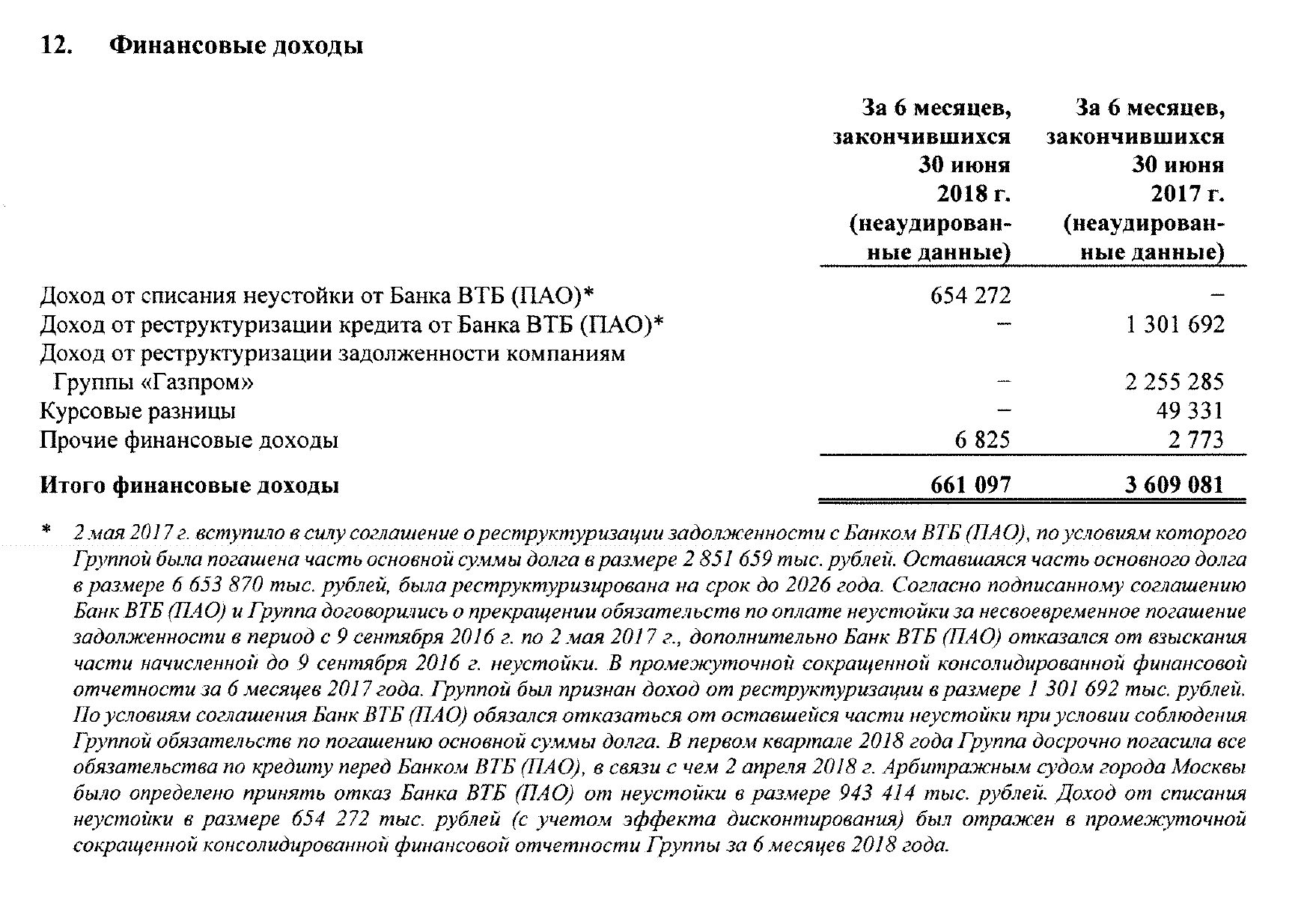

Вероятно отчет за 1-е полугодие 2018 многих разочаровал, из-за падения прибыли.

Из-за чего она упала попробуем разобраться вновь.

Тут надо радоваться что она есть!

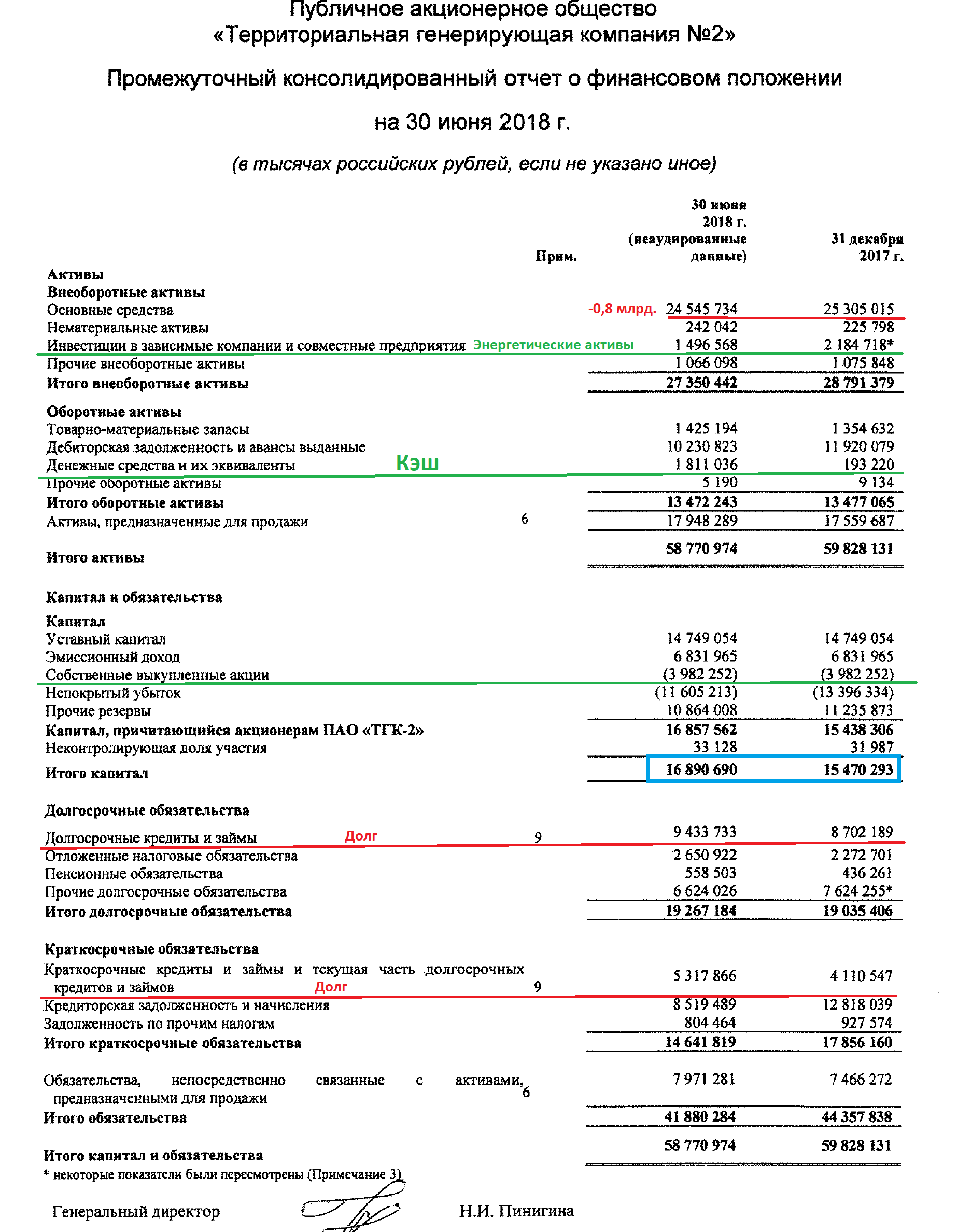

Посмотрим баланс.

Изменения в УК, которые так многих напугали, пока не произошли. Нас они не напугали.

https://eve-finance.ru/t/tgk-2-i-ugroza-dopemissii/1243

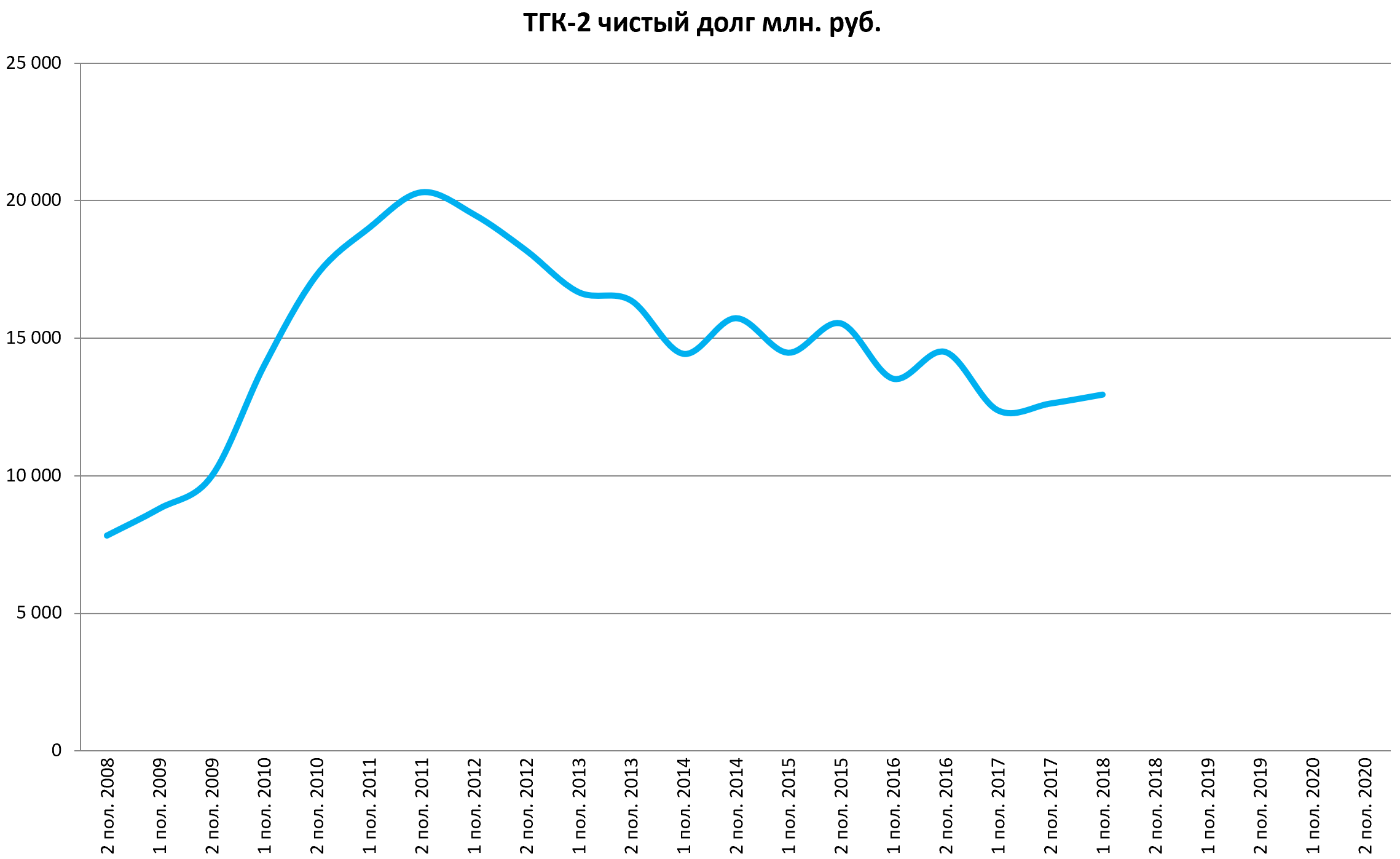

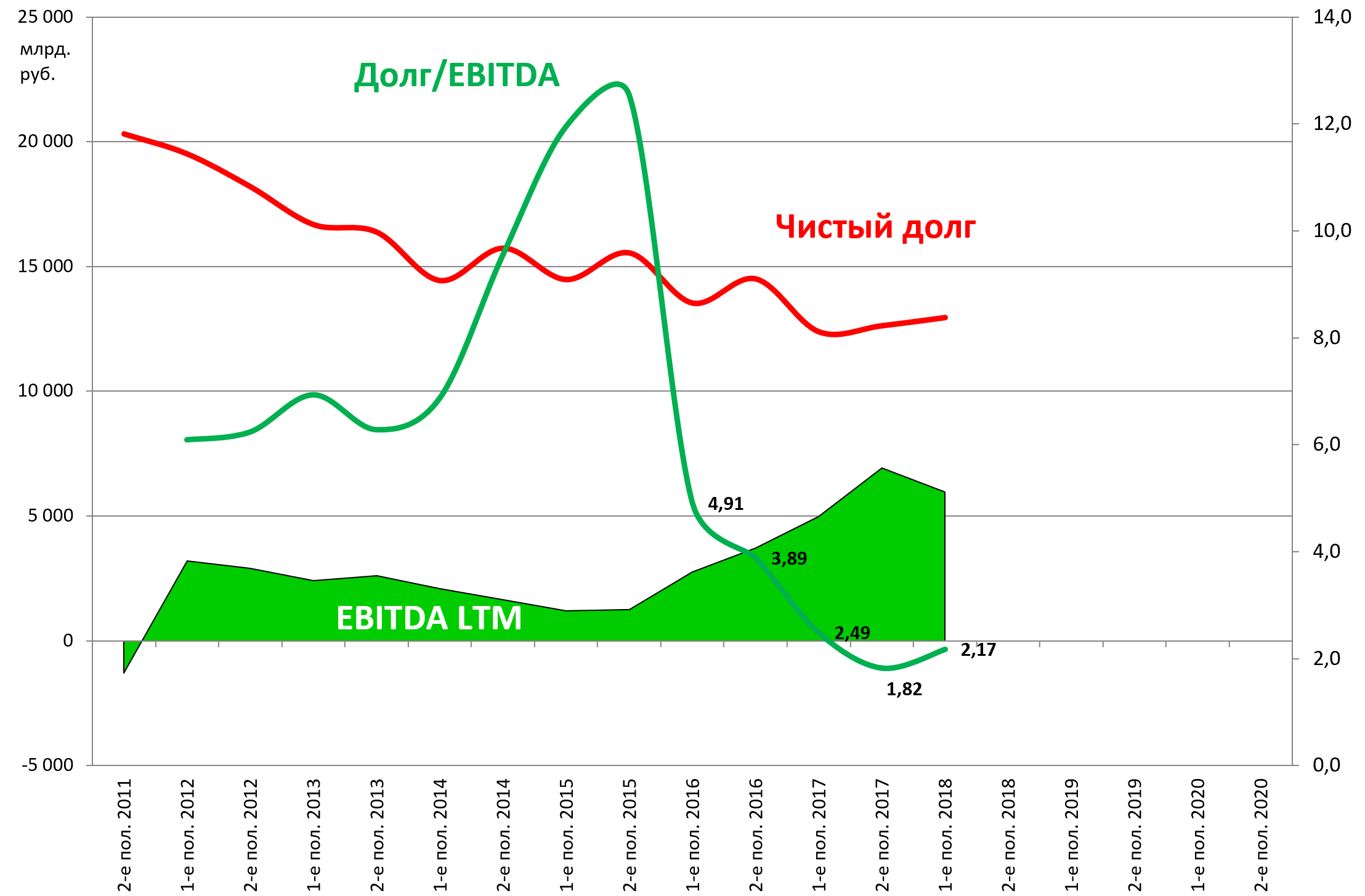

Активы стареют, чистый долг не уменьшился.

Динамика чистого долга.

Очень важно, что мы не учитываем казначейский пакет, выкупленный у Prosperity.

То есть долг все же на 1 млрд. рублей формально меньше.

Реальная цена или сколько компания заплатила за пакет не в счет.

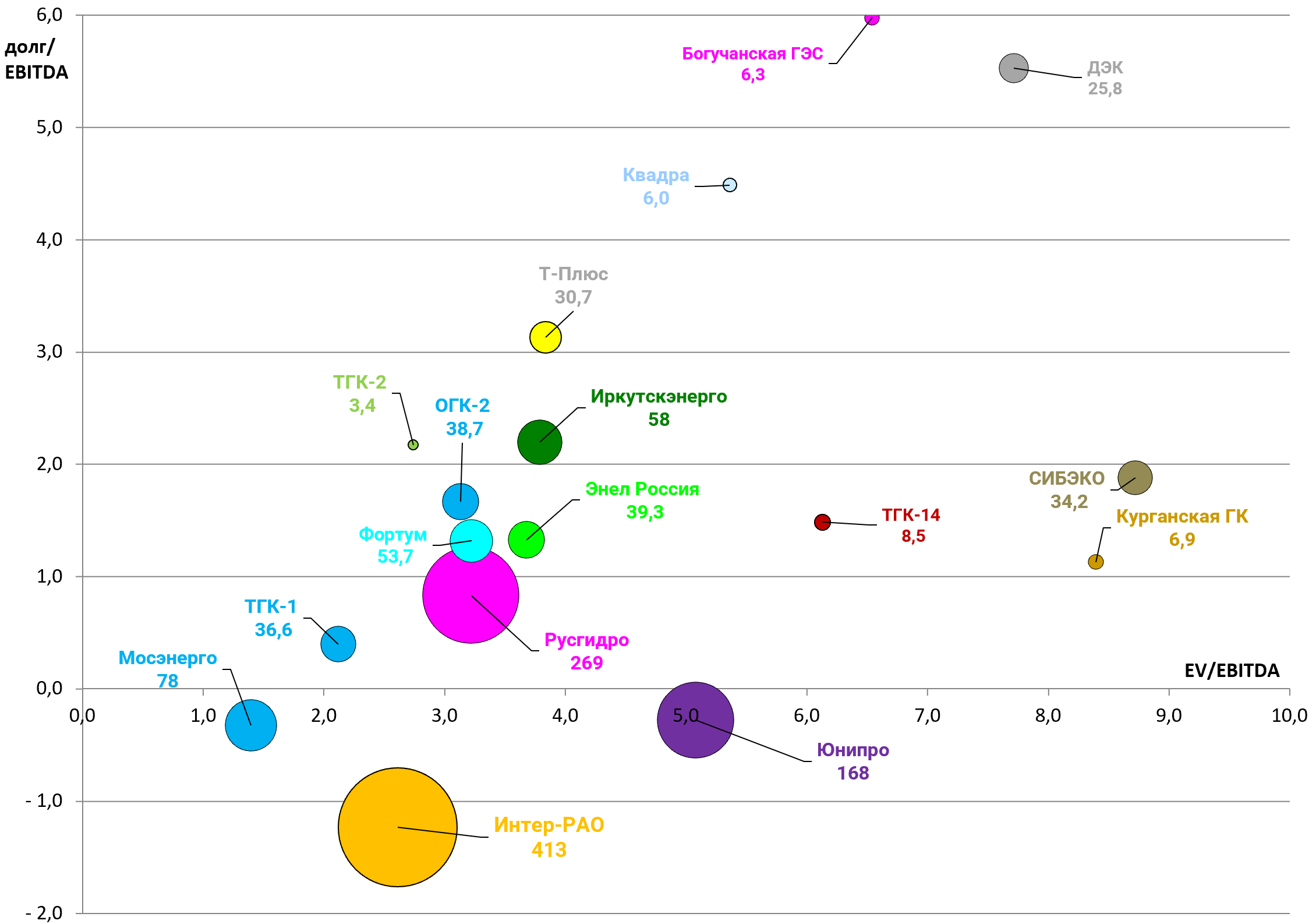

Долг/EBITDA в принципе не высокий.

На одном из вебинаров я назвал бумагу “энергетический Мечел”.

Через некоторое время акции удвоились.

Идея заключалось в том же, что и в Мечеле (не в графике конечно же).

Компания могла бы погасить долг и классический делеверидж здесь бы сработал.

ТГК-2 никогда не было нашей инвестиционной идеей и никогда не включалось в инвестиционный бюллетень!

Возможно рост был и не на частных инвесторах, а на объективном ожидании выкупа и оферты от “Совлинк”! Вот пост про это от 11 августа.

https://eve-finance.ru/t/v-tgk-2-oboznachilsya-vykup/529

Выкуп произошел, но на саму компанию! И оферты не последовало. Те, кто брал под оферту, вышли.

А те инвесторы, кто брал просто так “за форумную компанию” те и не поняли что произошло.

https://eve-finance.ru/t/tgk-2-izmeneniya-v-akczionernom-kapitale/2022

Продолжаем изучать отчет.

Вот изменения с активами. Часть из них отразится на балансе уже во втором полугодии.

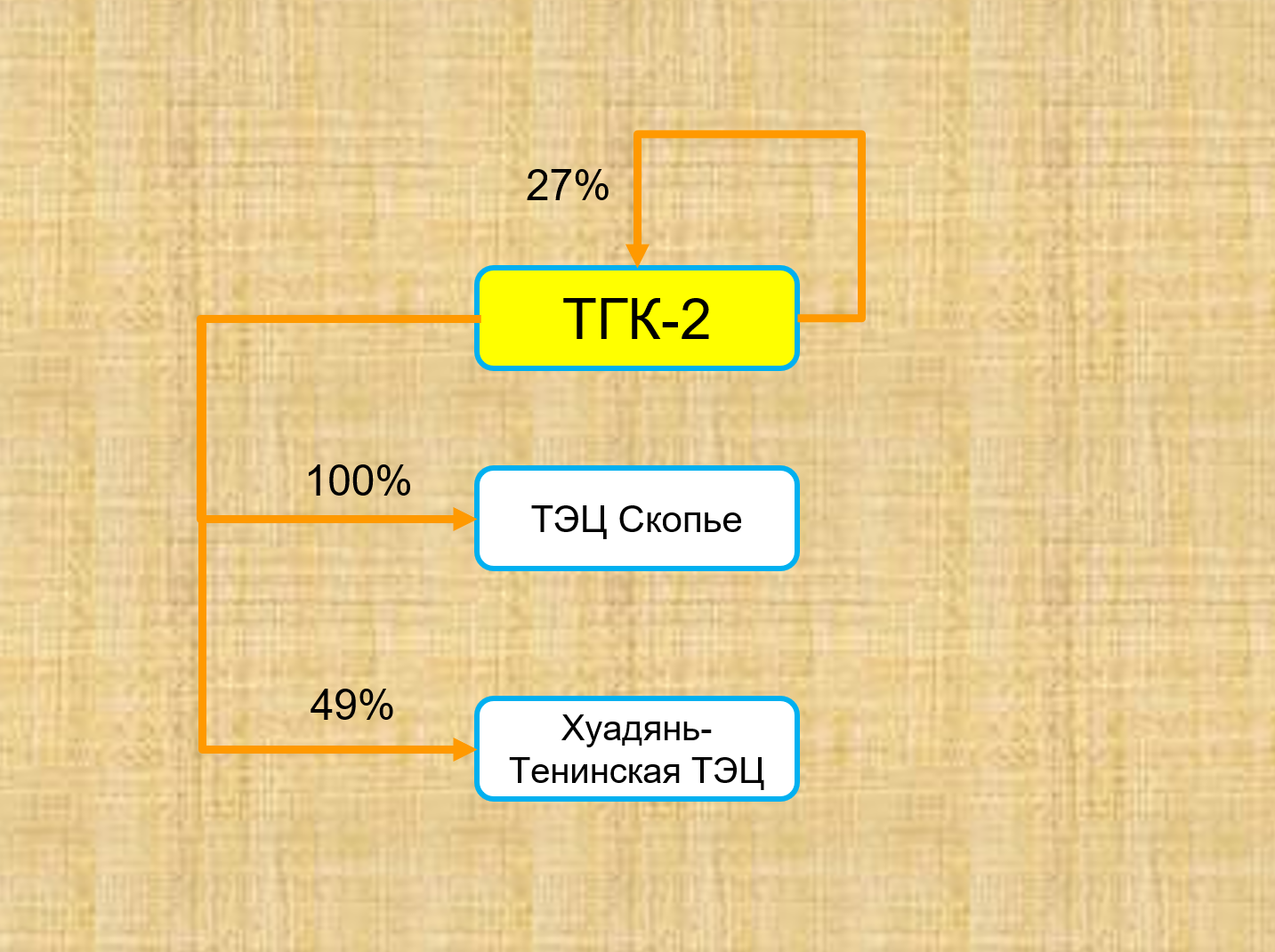

Все акционеры любой генерирующей компании должны знать какие электростанции туда входят.

Естественно речь о том, что если вы купили долю в бизнесе, а не спекулятивно торгуете.

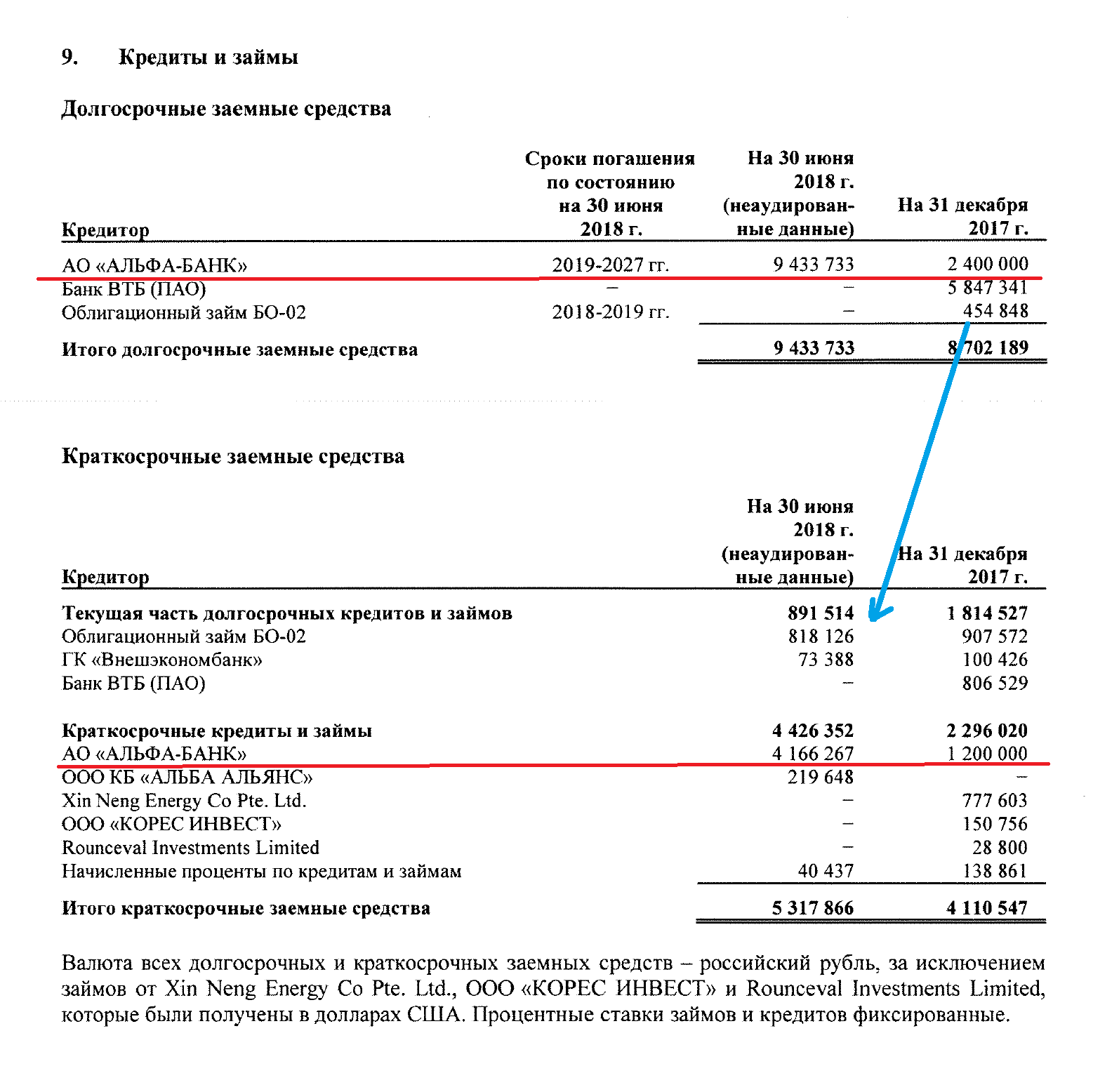

Займы подозрительным образом сосредоточились в Альфа-Банке. Какие могут быть версии?

Одновременно близится эпопея с завершением обращения многострадального выпуска облигаций ТГК-2 БО-02 .

Реструктуризация как и у Мечела успешно продвигается.

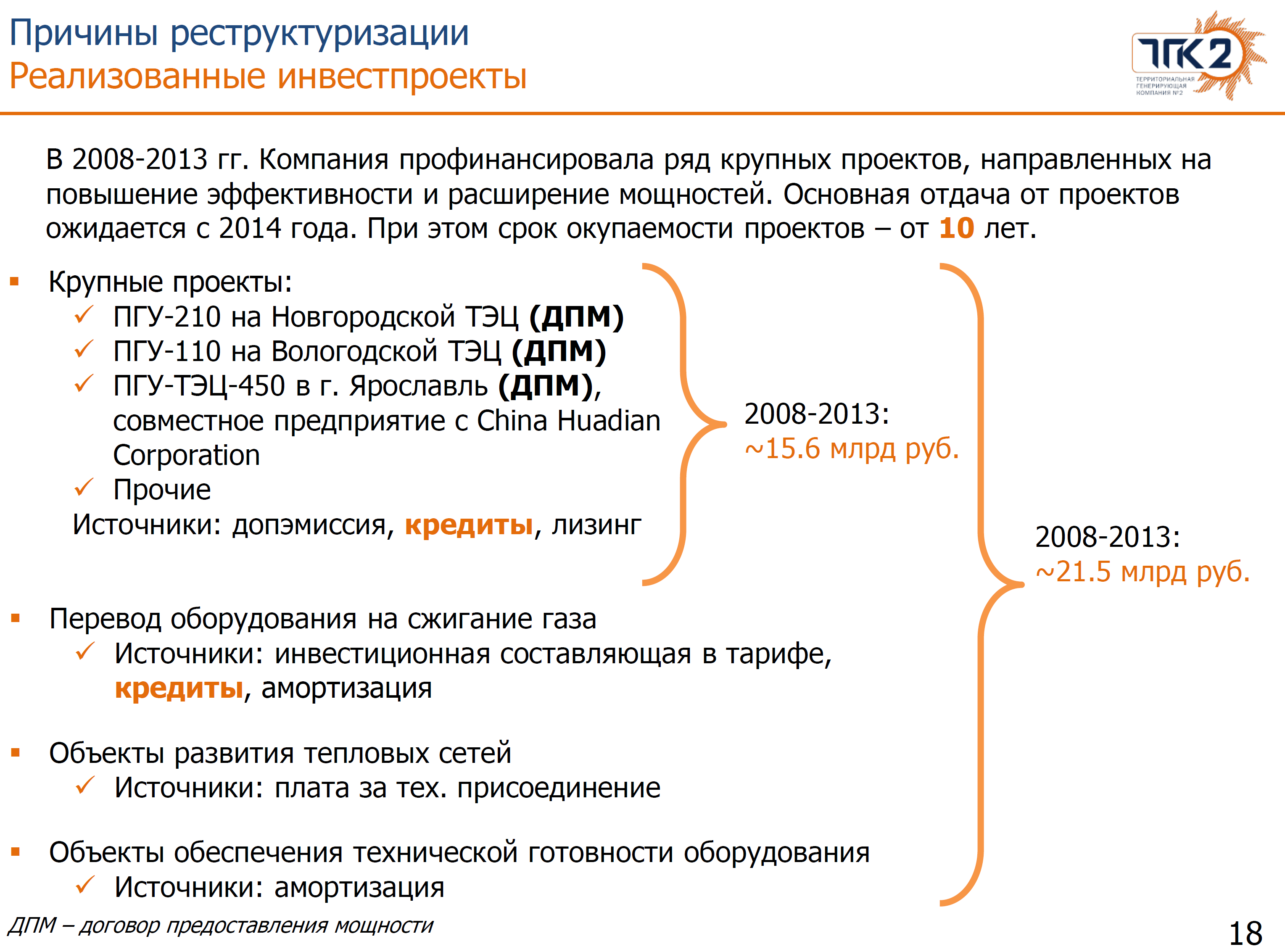

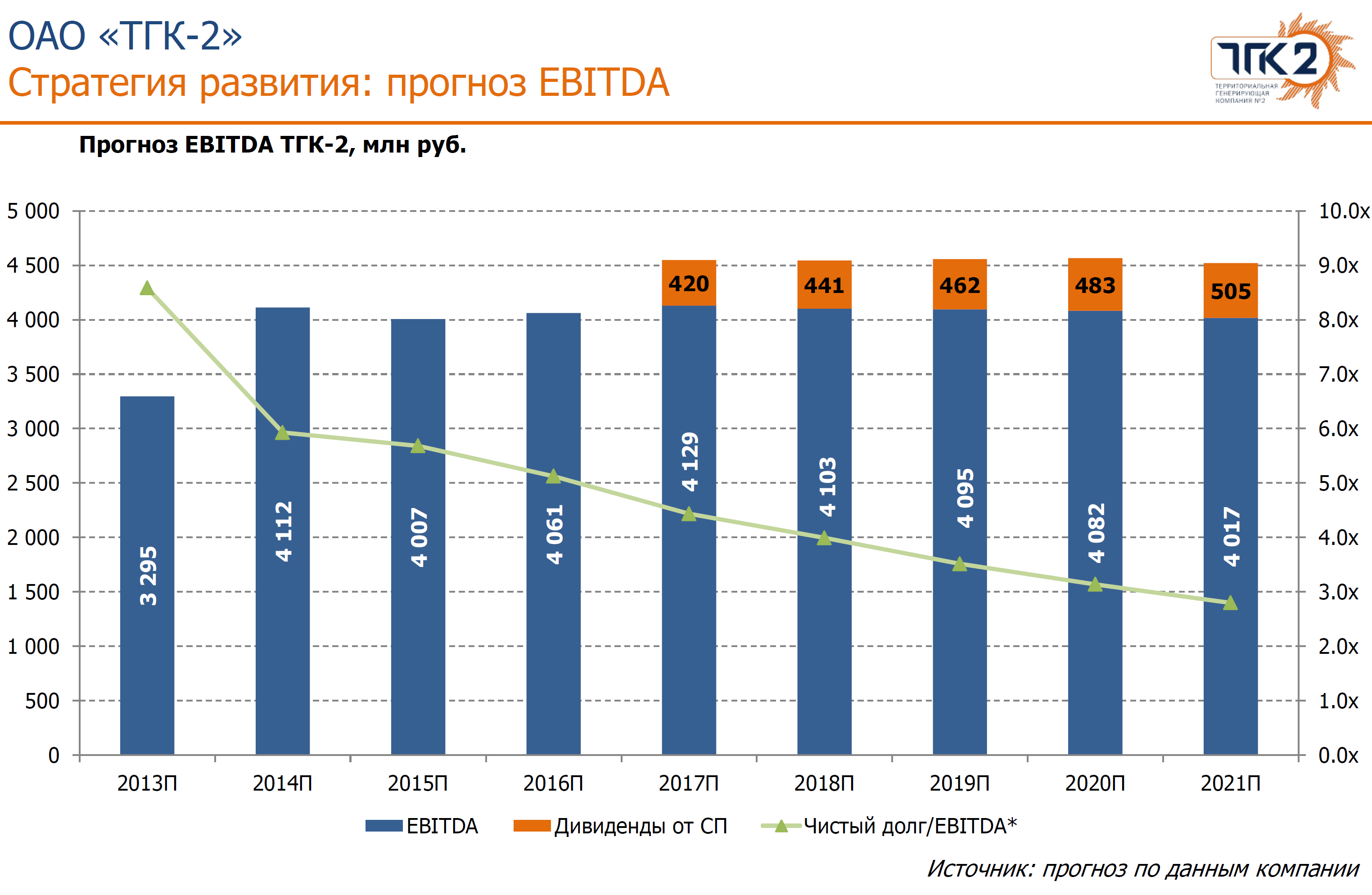

Вот кстати слайды из презентации Райффайзена времен реструктуризации.

Многие должны помнить. История была популярна и, как показало время, прибыльна.

То есть тут и инвестпрограмма, и откуда взялся актив в Скопье, и прогноз по EBITDA, и по потокам от новой станции.

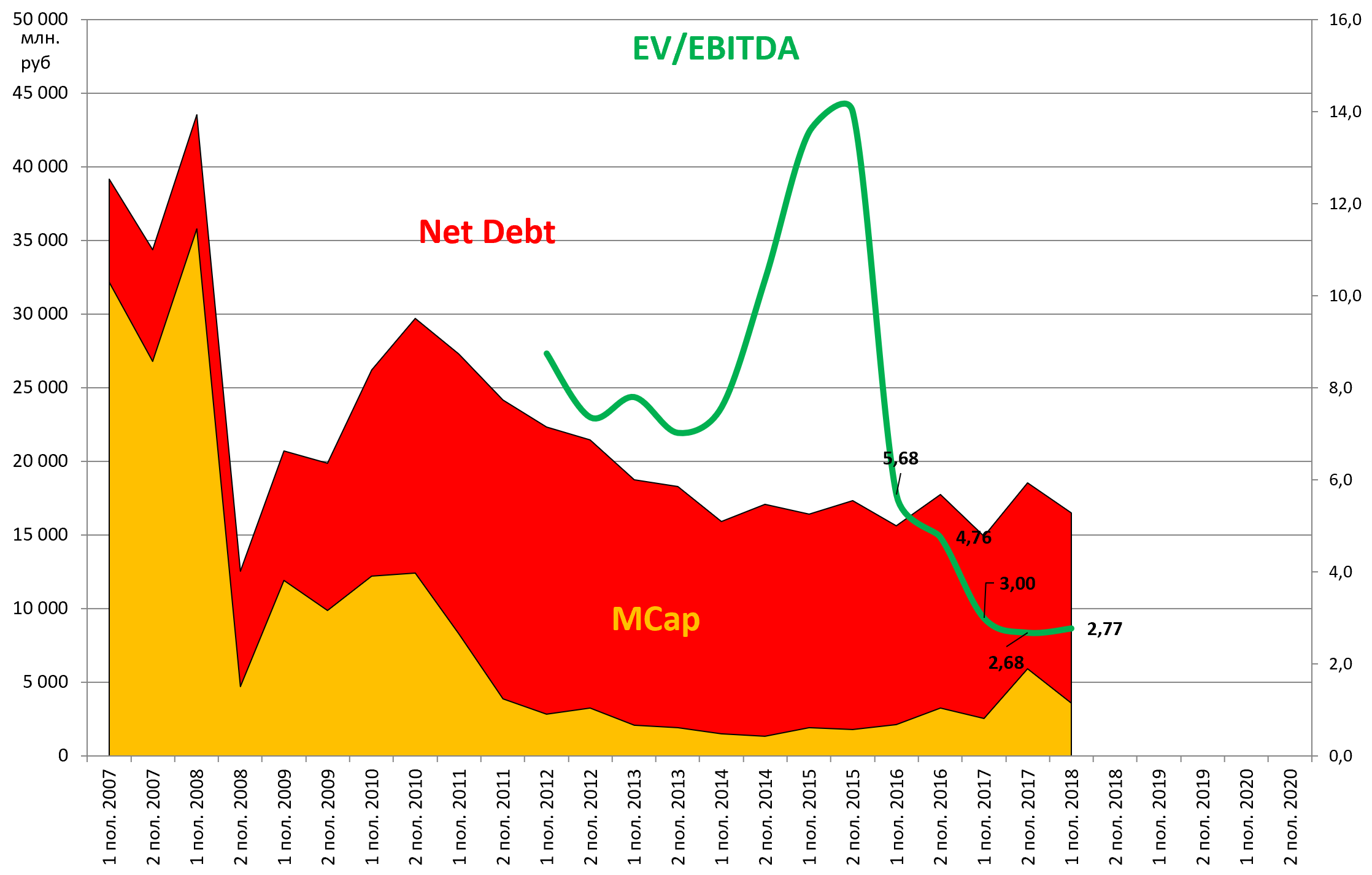

Мультипликаторы не высокие и капитализация низкая:

EV/EBITDA = 2,7

P/E = 2,8

долг/EBITDA = 2,2

Тут очень важно, что ТГК-2 не консолидирует в отчете Хуадянь-Тенинскую ТЭЦ.

А ведь на ней еще 20 млрд. долга, по крайней мере 1/2 это долг на долю ТГК-2.

Поэтому мультипликаторы тут не совсем корректные.

Одновременно надвигается ДМП-2. Подробностей пока нет. Для “неценового” Архангельска будет специальный проект.

Вот репортаж Данила Кашапова с ТГК-2

https://eve-finance.ru/t/gosa-tgk-2-2018/1388

Вопрос: будете участвовать в ДПМ 2?

Ответ: да, конечно.

История рисковая и для крепких парней, зато с большим апсайдом, что показывает оценка для сделки с Prosperity.

Если вы смотрите в зеркало и не видите там “крепкого парня”, то и покупать такие акции не нужно, как и акции Мечела, Системы или Магнита. Это же очевидно. Тем более глупо перекладывать ответственность на других.

В генерации мы по-прежнему рекомендуем покупать ТГК-1 или точечно разные истории под определенные события.

P.S. отдельный комментарий про префы.

https://eve-finance.ru/t/obzor-prefov-tgk-2-i-kvadry-s-tochki-zreniya-dividendov-po-ustavu/2023