11.08.2017, 18:14

Prosperity продолжает успешно реализовывать свою стратегию выхода из ряда эмитентов?

Prosperity продолжает успешно реализовывать свою стратегию выхода из ряда эмитентов?

Ранее описывал несколько подобных примеров. МВидео , Черкизово , Дикси , КТК .

Даже Саратовский НПЗ они сделали ликвидным сдав в рынок часть своего пакета, как ранее это сделал ВТБ в Ленэнерго ап…

Их пакеты без движения как раз оставались в ТГК-2 , МРСК Центра , МРСК ЦП , МРСК Юга и возможно еще где-то.

И вот Совлинк видимо захотел сделать оферту. Такие разрешение у ФАС просто так не просят.

ФАС РАЗРЕШИЛА СОВЛИНК ПРИОБРЕСТИ 100% ГОЛОСУЮЩИХ АКЦИЙ ПАО “ТГК-2” - СЛУЖБА

На самом деле там уже были интересные изменения в капитале. И я их прозевал

У Prosperity после реформы в ТГК-2 было 26,24% акций.

Джанан Холдингс уже продал акции. Это считаю был их офшор. На Ямайка осталась.

“Корес инвест” это как раз основной акционер. Latim и Sonara этого его оффшоры.

А Совлинк что-то вроде нанятой ИК для скупки в пользу “Синтеза”.

А в аффилированных лицах на 30.06.2017 у Совлинка уже 52,8% акций и он теперь должен по закону выставить оферту и видимо сделает ее. И наберут 80% не меньше.

Выкуп думаю будет с премией к рынку.

Что еще очень важно.

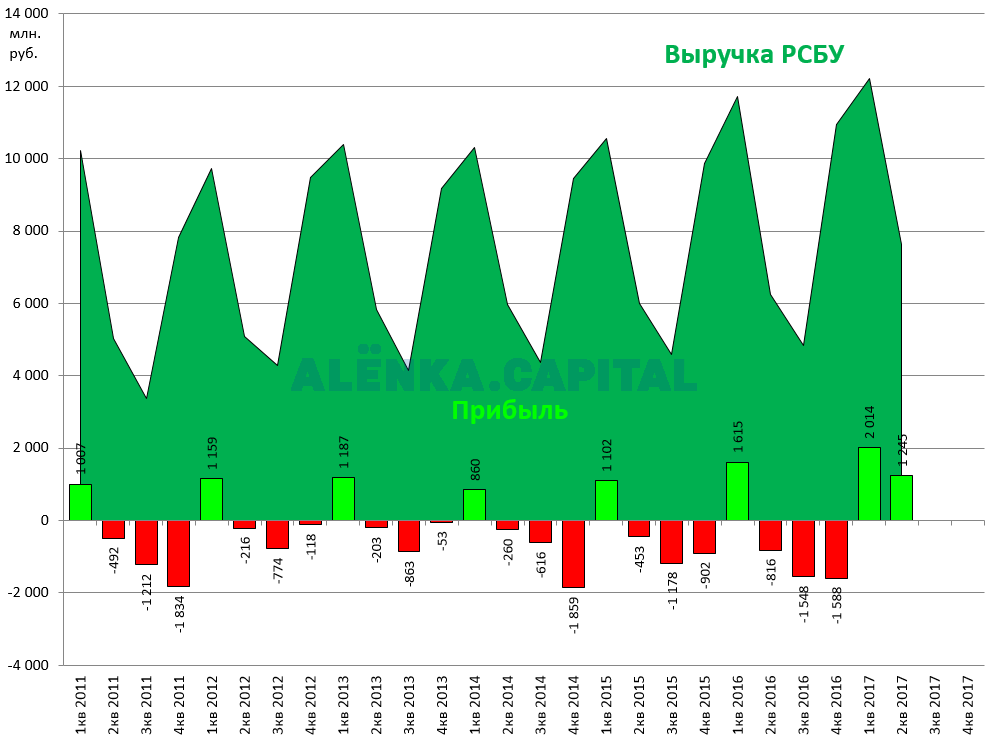

У ТГК-2 наконец-то улучшились показатели, об этом писал Кирилл.

http://eve-finance.ru/t/pao-tgk-2-otchitalsya-za-i-polugodie-2017g/528/1

Ранее она была хронически дефолтной и убыточной и ее акции обнулились.

У в июне 2017 ТГК-2 достроен их главный ДМП объект. Это Хуадянь-Тенинская ТЭЦ в Ярославле.

Сейчас начнут зарабатывать.

Как поясняли в ТГК-2, “Совлинк” получил акции в доверительное управление и намерен реализовывать полученные права с целью скорейшей стабилизации взаимоотношений генкомпании с контрагентами - поставщиками газа, а также банками, в том числе ВТБ (MOEX: VTBR) и Газпромбанком (MOEX: GZPR).

“Совлинк” уже сменил руководство компании, назначив гендиректором бывшего главу “БашХима” Надежду Пинигину, и включил своих представителей в совет директоров.

ТГК-2 несколько лет подряд генерирует убытки, но по итогам 2017 года компания планирует выйти из убытка и получить 1,7 млрд руб. чистой прибыли. Также компании удалось реструктуризировать задолженность перед ВТБ и Газпромбанком, урегулировать вопрос задолженности за газ с ПАО “Газпром” (MOEX: GAZP).

Поэтому ход с выкупом для стратега кажется логичным. Все распыленные пакеты собрать в одном месте.

Для Prosperity выход из активов это тоже такая стратегия. Хотя может они и не отдадут акции здесь, мне трудно сказать.

Что делать миноритариям? Ждать улучшения финпоказателей. Или щедрой оферты.

Писать про шлак как-то сомнительно, но как рассказывал на одном из вебинарах, ТГК-2 может стать “энергетическим Мечелом”.

P.S.

МОСКВА, 11 авг /ПРАЙМ/. Prosperity Capital Management сохранит долю в 27% в ТГК-2, сообщил РИА Новости директор фонда Роман Филькин.

“Наша доля остается 27%”, - сообщил Филькин.

Ранее в пятницу Федеральная антимонопольная служба (ФАС) РФ сообщила об одобрении ходатайства инвестиционной компании “Совлинк” о приобретении 100% акций ТГК-2.