03.05.2018, 11:46

Продолжаем рассматривать генерацию и ее итоги за 2017.

Это довольно сложный и в то же время ожидаемый инвесторами отчет, из-за этого его выход получился двусмысленным.

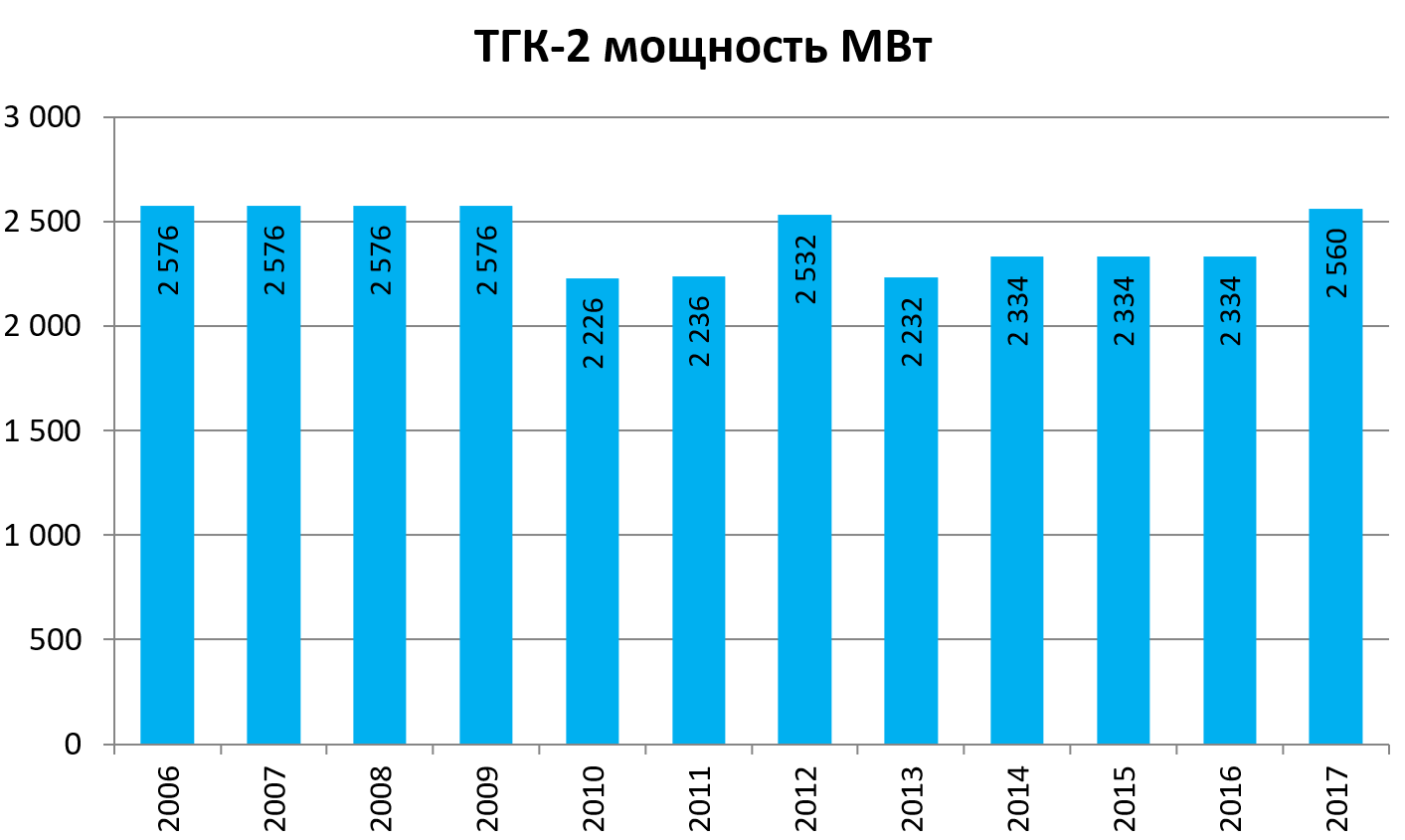

Как и писал Кирилл, новая ТЭЦ работает вовсю.

http://eve-finance.ru/t/vyrabotka-elektroenergii-v-yaroslavskoj-obl-za-yanv-mart-2018g-tgk-2/576

Можно, забегая вперед сказать, что отчет за 1-е полугодие 2018 будет хорошим, вот чего надо ждать.

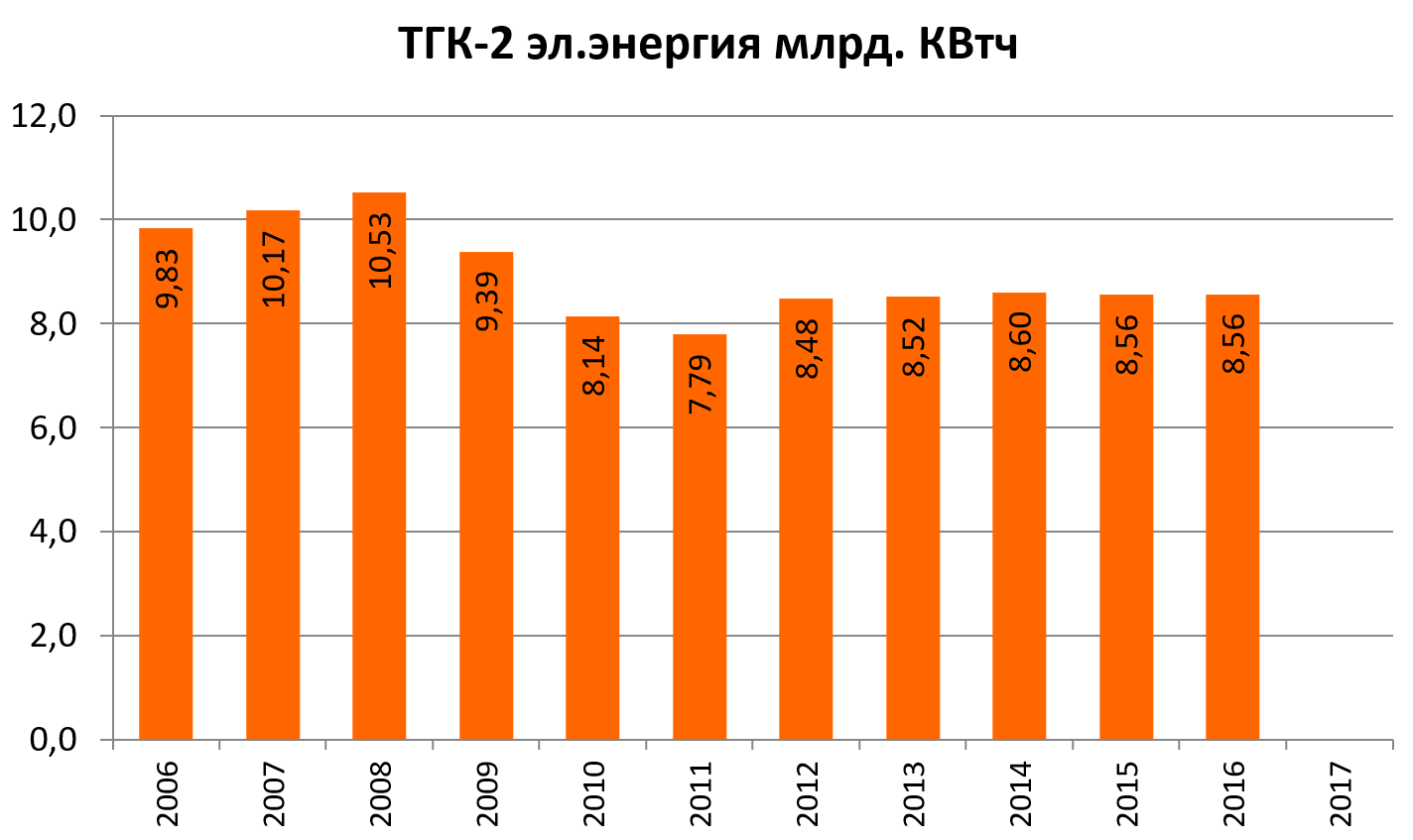

Выработку за 2017 мы не нашли.

Мощность подросла. Это без новой ТЭЦ.

Конечно, сам отчет ТГК-2 и примечания, вы читали.

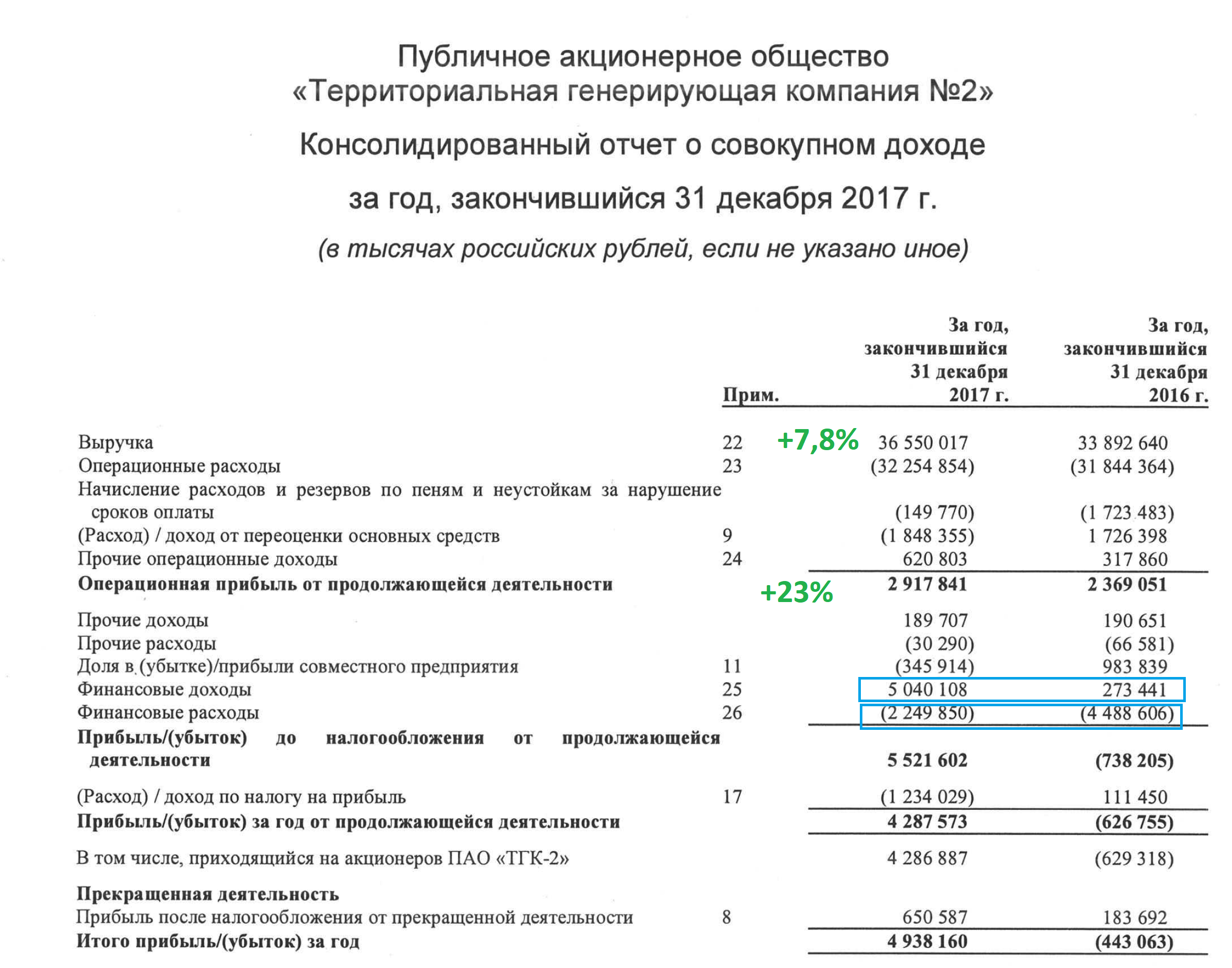

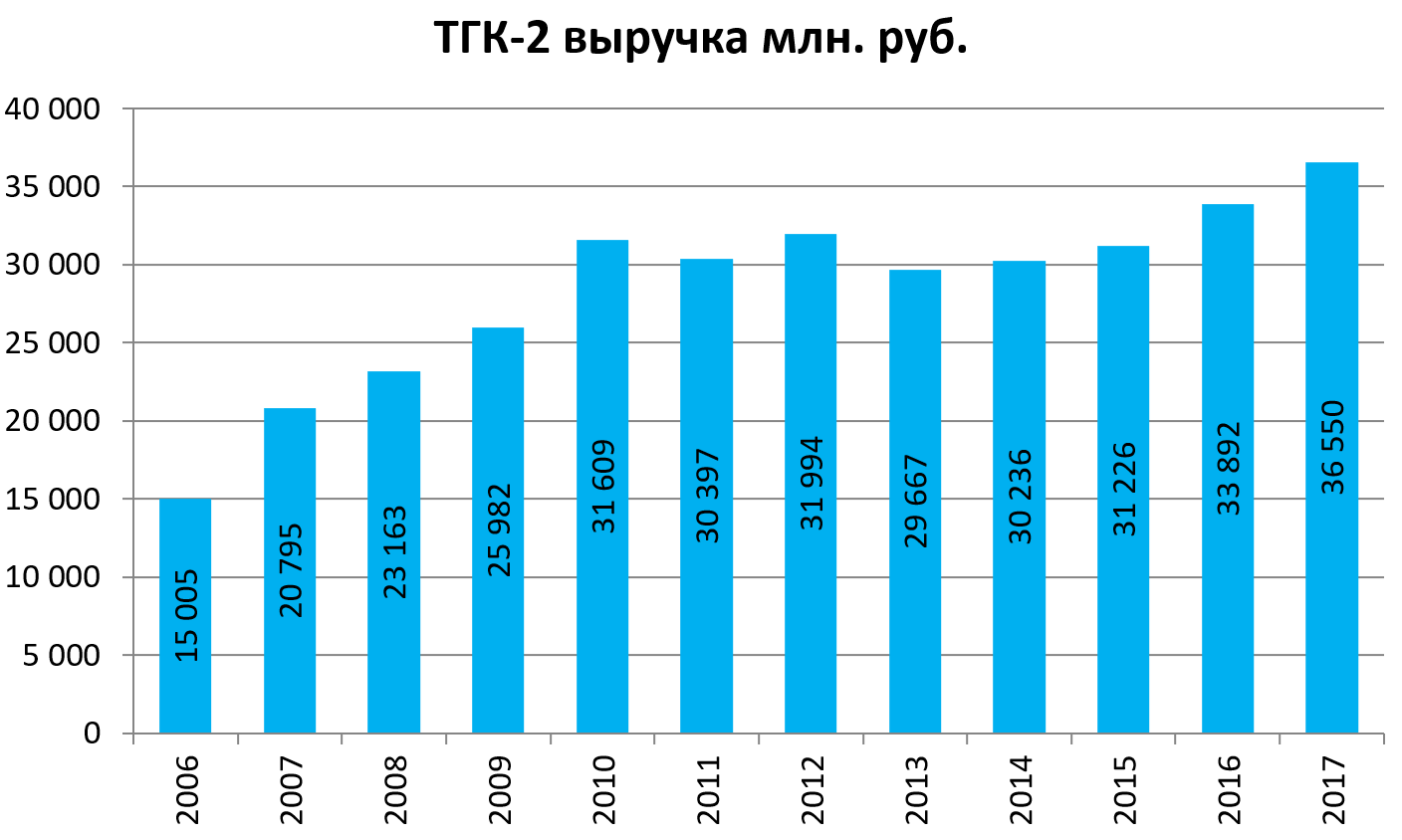

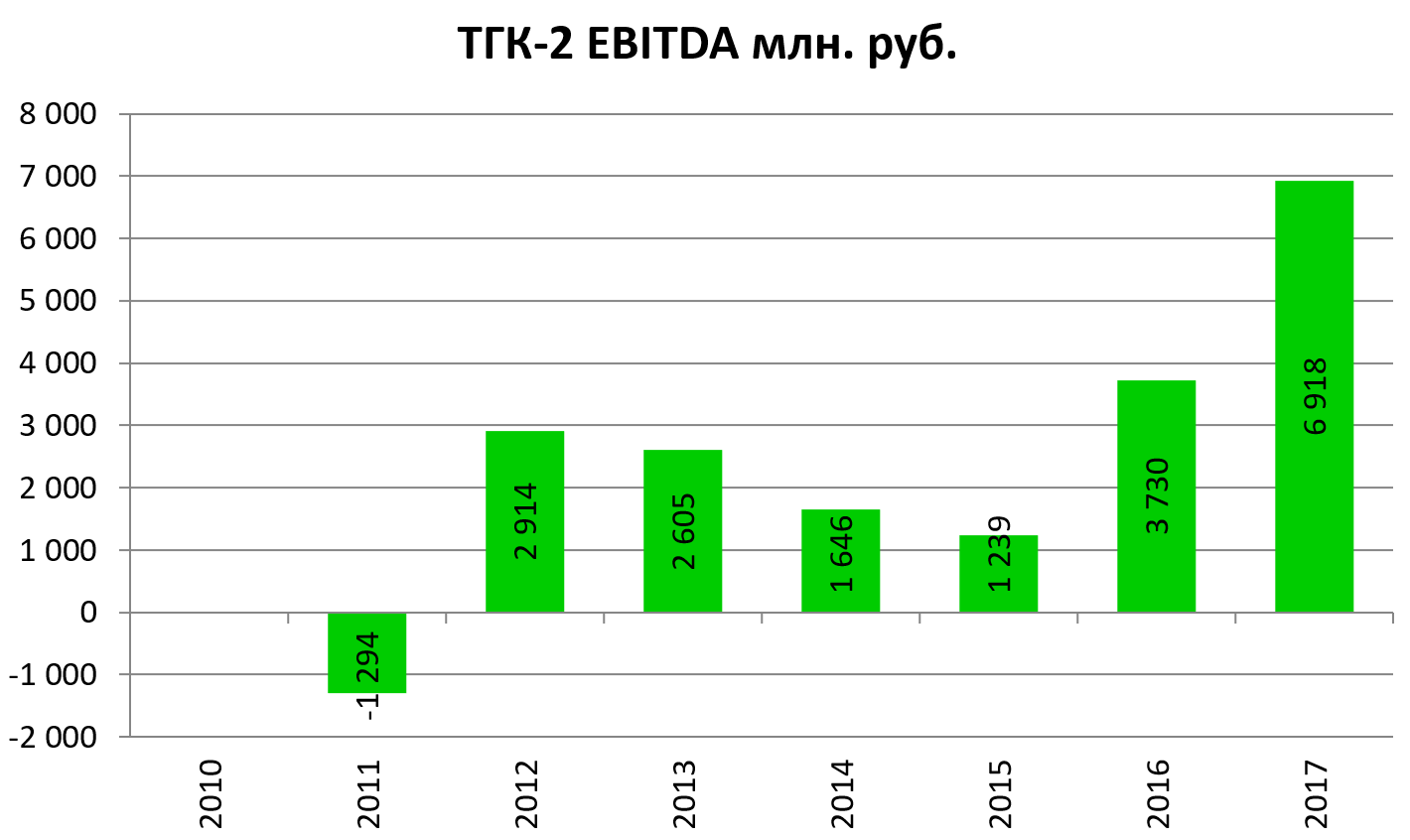

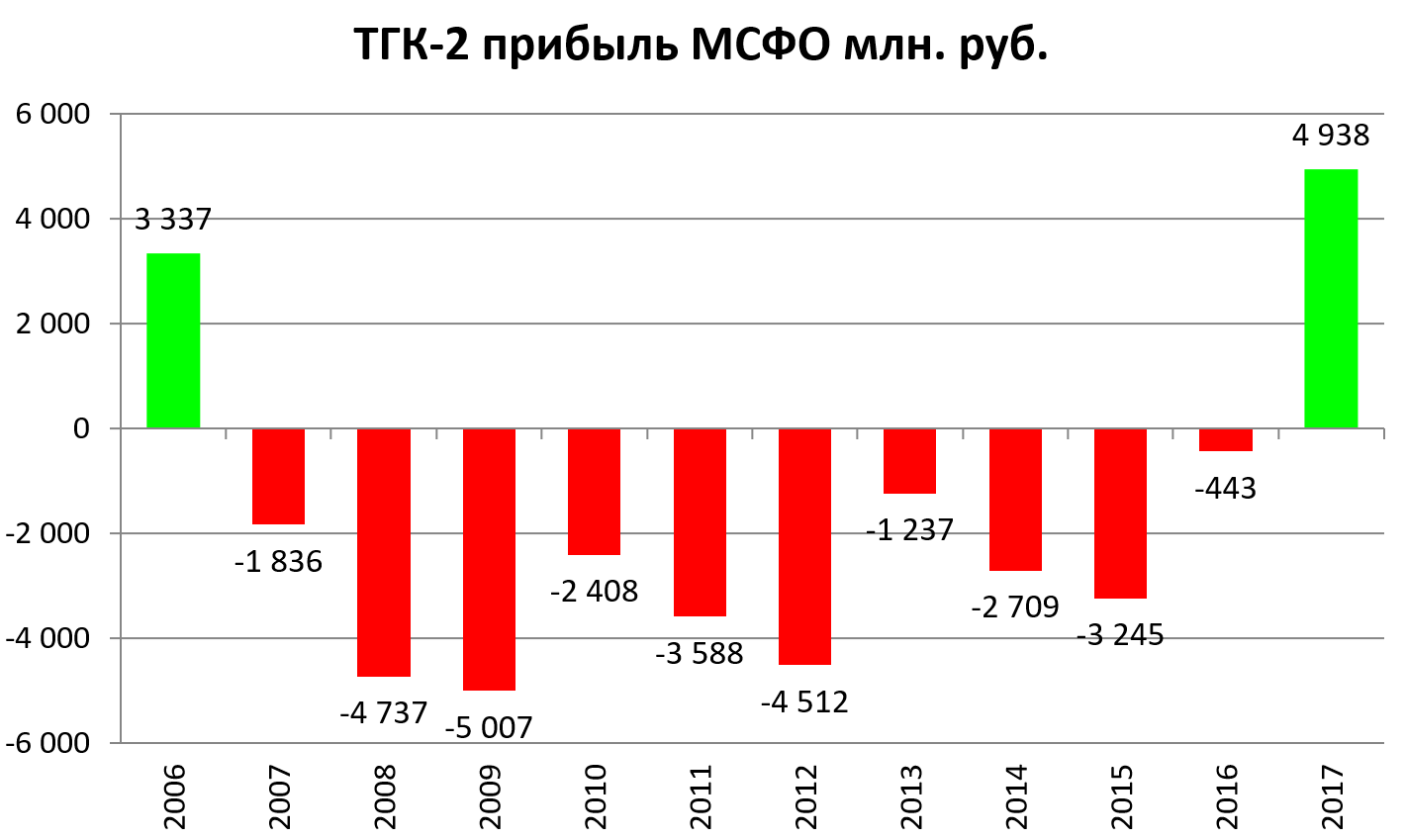

Выручка прибавила

EBITDA прибавила

Прибыль нарисовалась

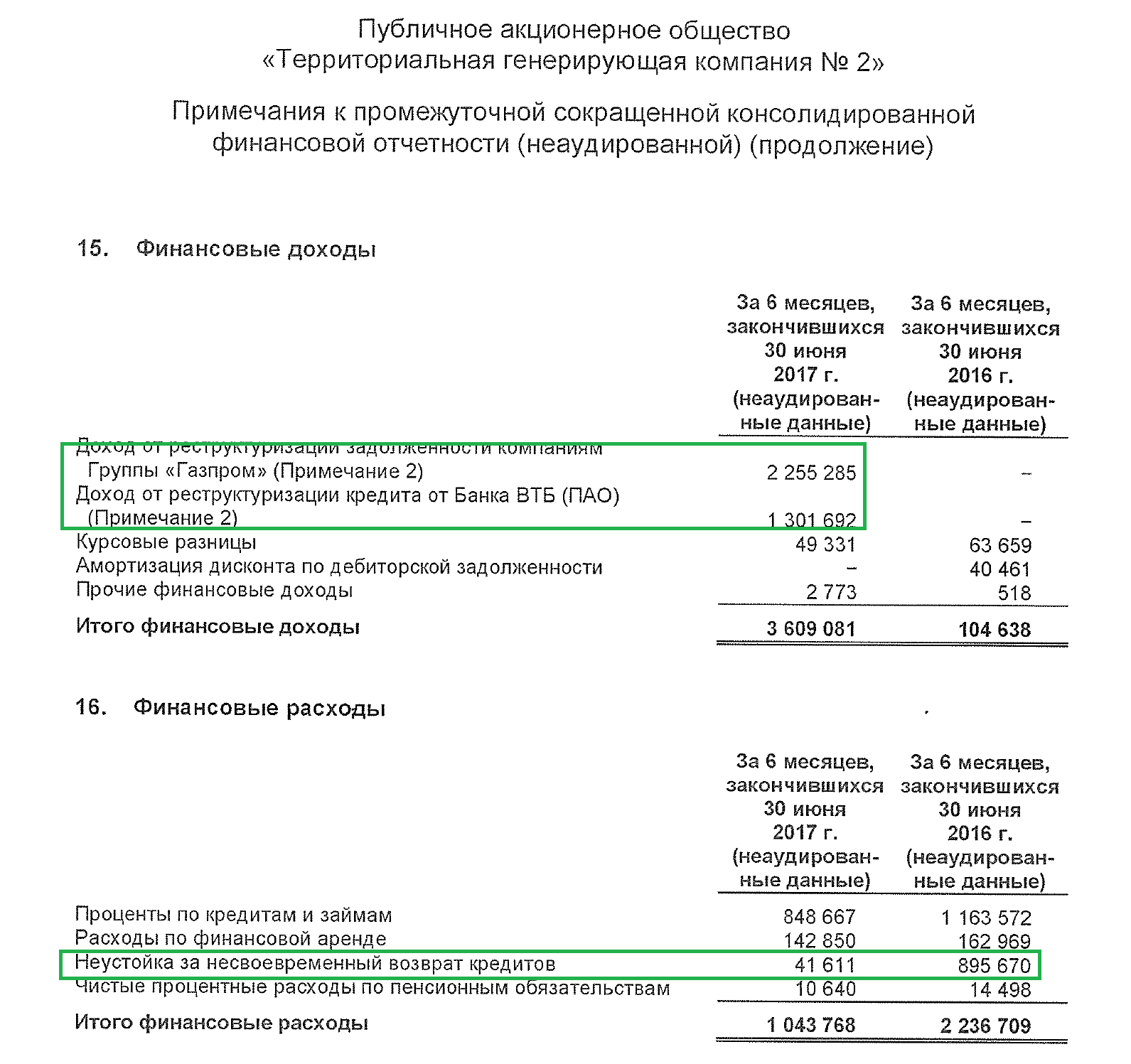

Как вы помните из обзора за 1-е полугодие все искажено всевозможными не операционными факторами.

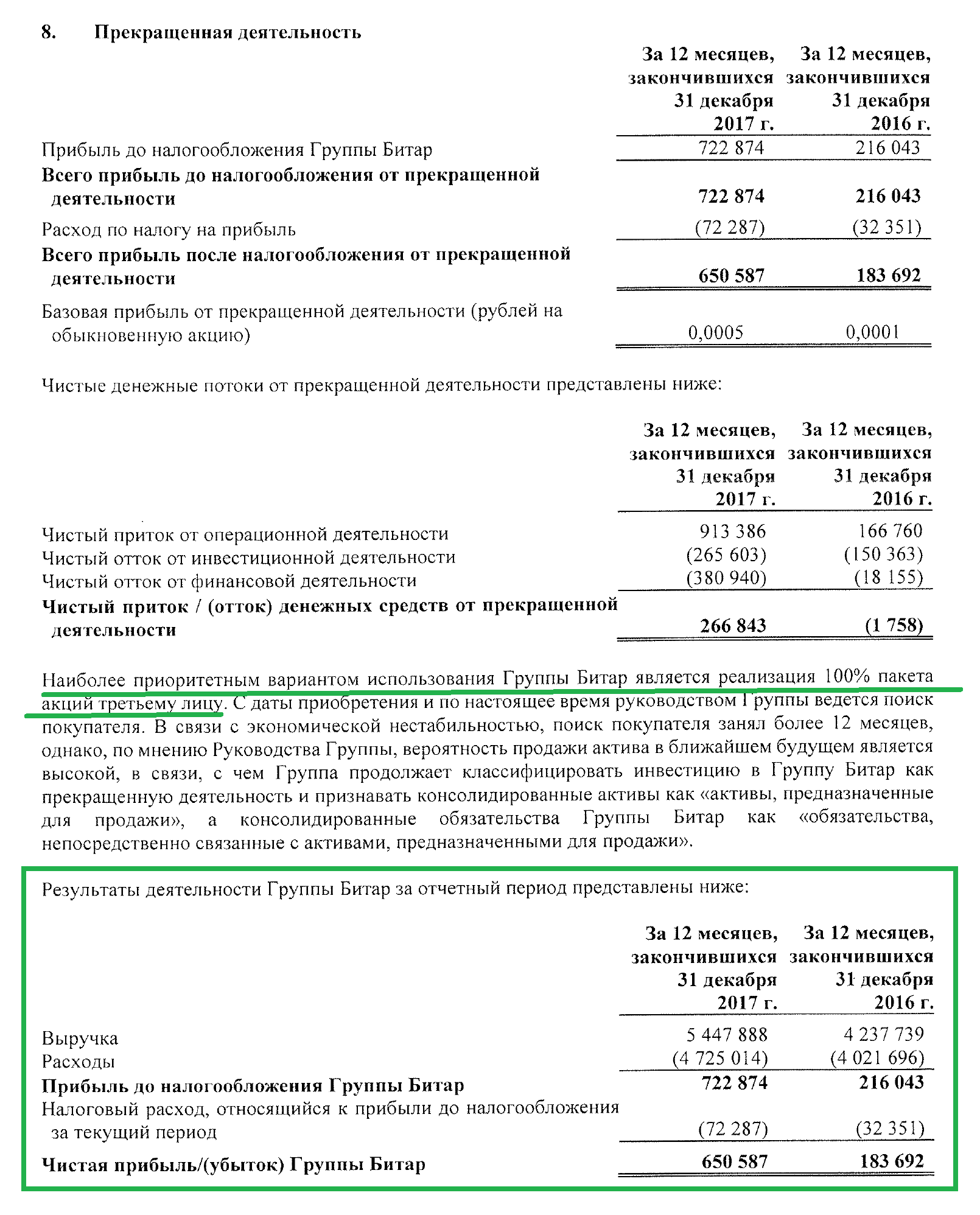

Авантюра с Битар также всем известна.

ВТБ может получить принадлежащую ТГК-2 ТЭЦ «ПГУ Скопье» в Македонии мощностью 220 МВт. «Мы подали обращение на взыскание 100% компании Bitar, которая владеет македонской ТЭЦ», - сказал «Ведомостям» представитель ВТБ. В настоящий момент банк получил вступившее в силу решение суда о взыскании с ТГК-2 более 10 млрд руб. и не владеет никакими активами, добавил он.

Само ТГК-2 пишет что актив практически продан и т.п.

На это есть разные точки зрения.

Вкратце прочитал разные версии-фантазии на тему того сколько стоит этот актив и стоит ли эту станцию консолидировать в отчете. Конечно стоит.

Оценку по РСБУ в 7,9 млрд. в топку. У нас нет ни единого представления сколько стоит данный актив в Македонии.

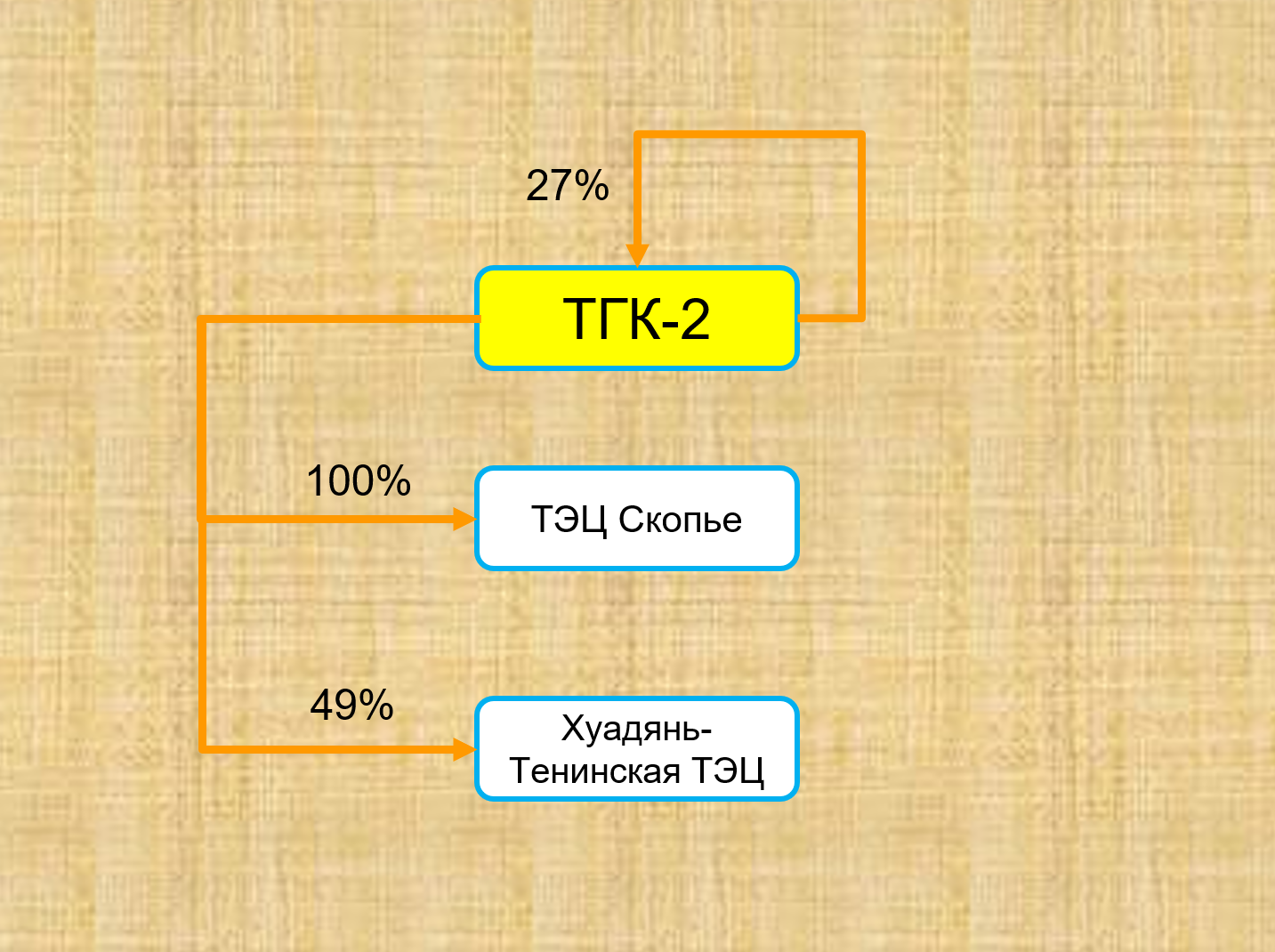

Без ответа и вопрос, как поступить с ТЭЦ, где доля сократилась с 51% до 49% в пользу китайского инвестора.

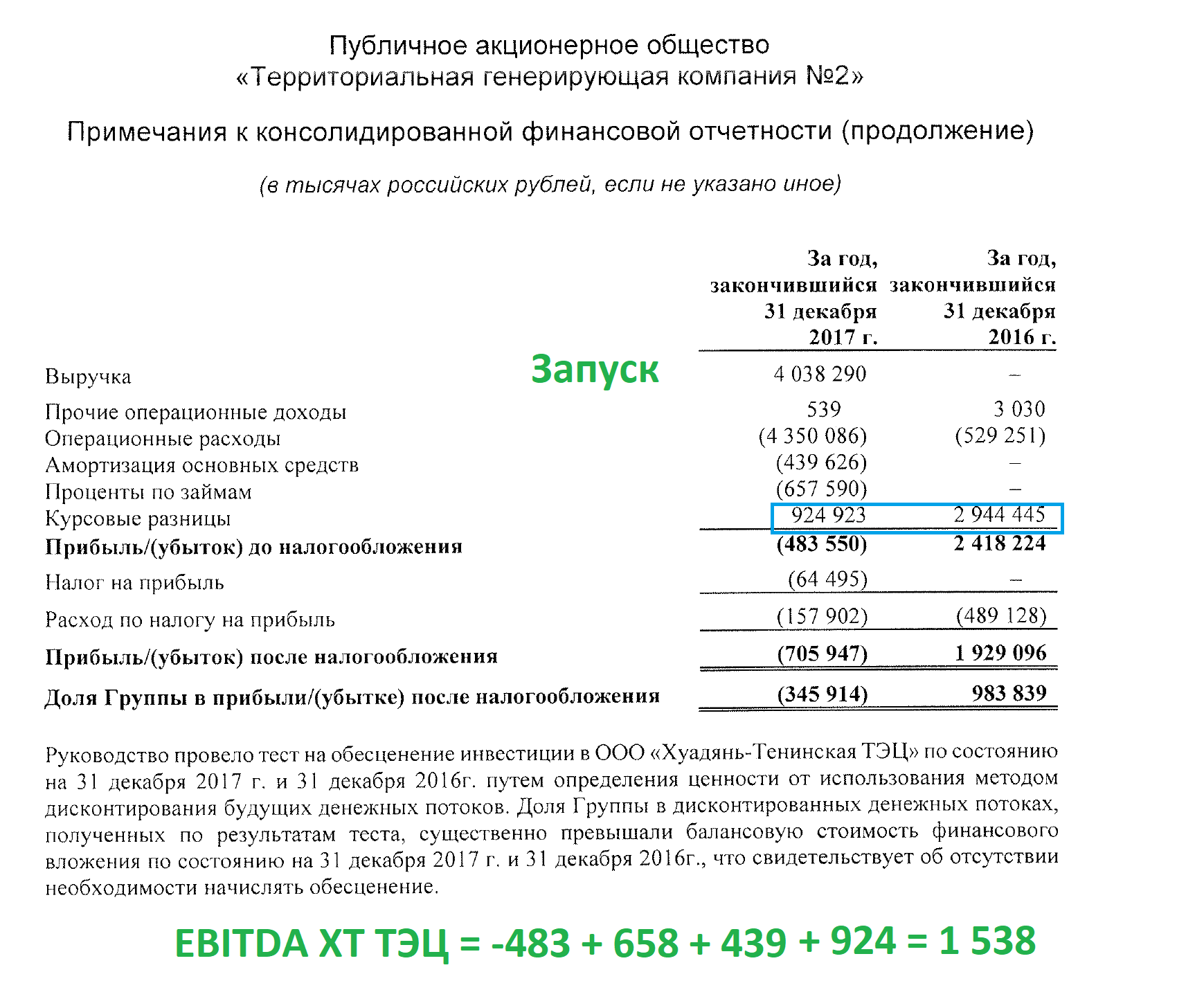

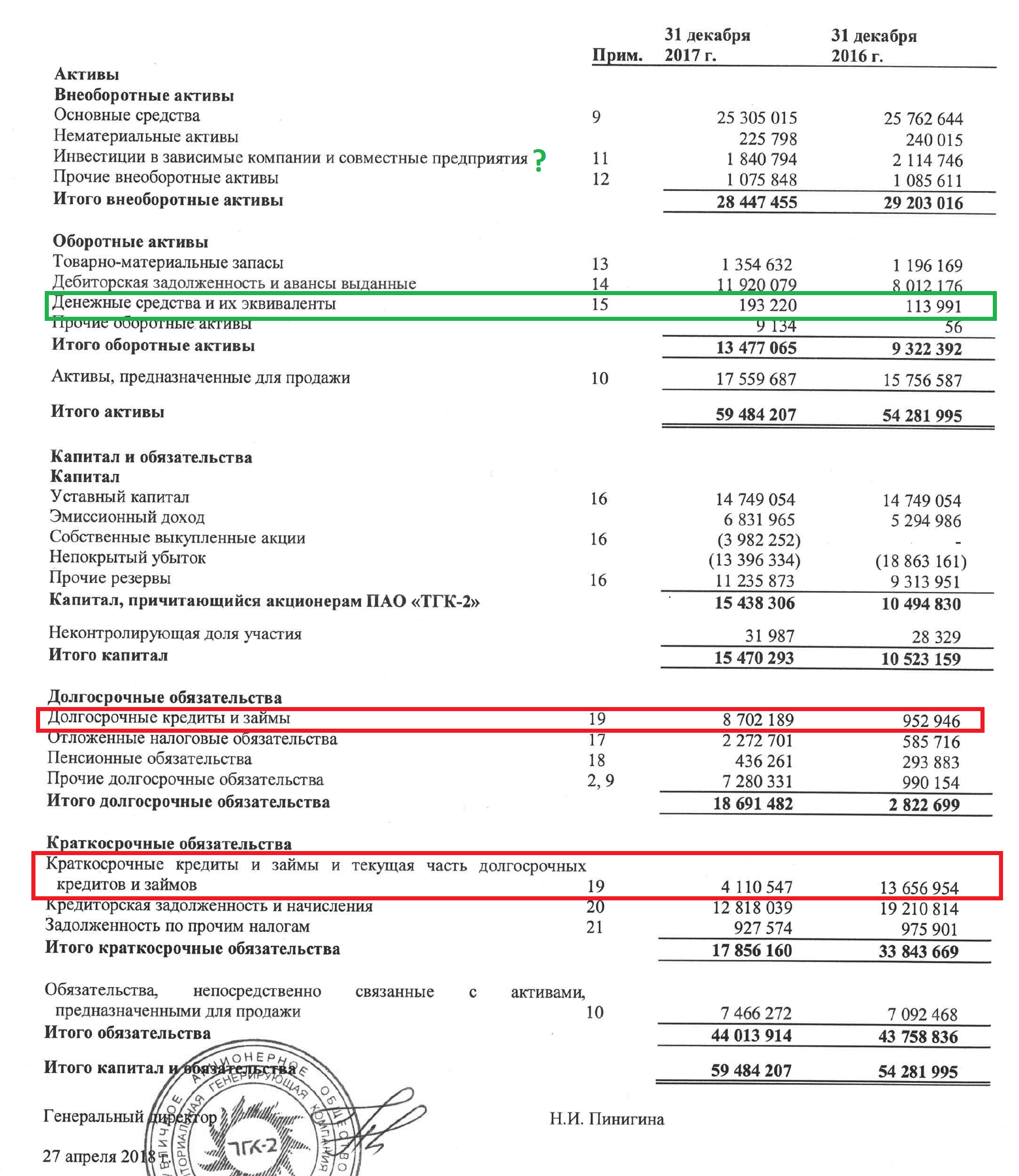

Но показатели ТЭЦ в годовом отчете только за полугодие. Можно ли их умножить на два? Не ясно.

Судя по отчету на ТЭЦ висит аж 20 млрд. долга. Оценка станции примерно 4 млрд. рублей исходя из доли ТГК-2.

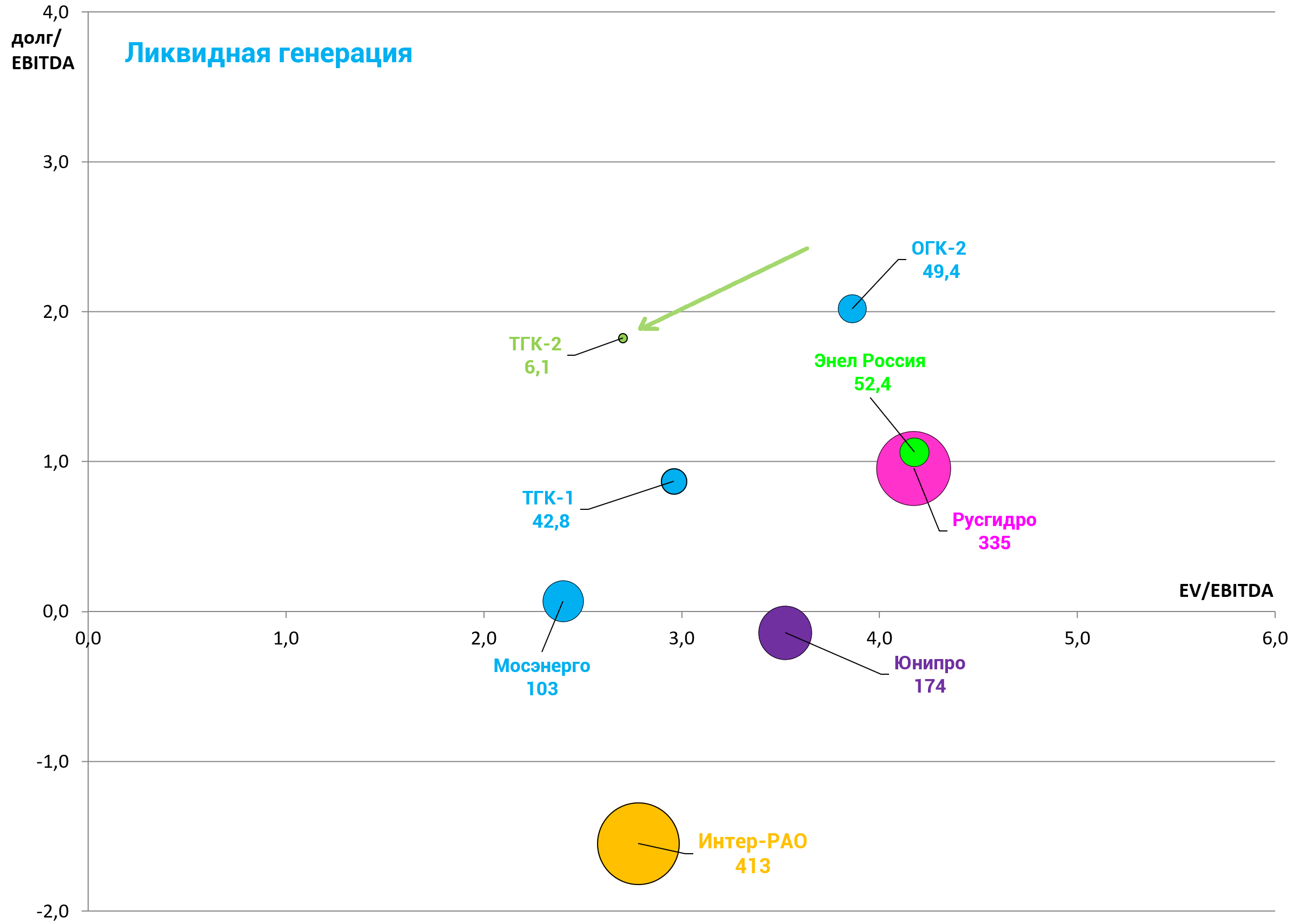

EV/EBITDA = 8,0

долг/EBITDA = 6,7

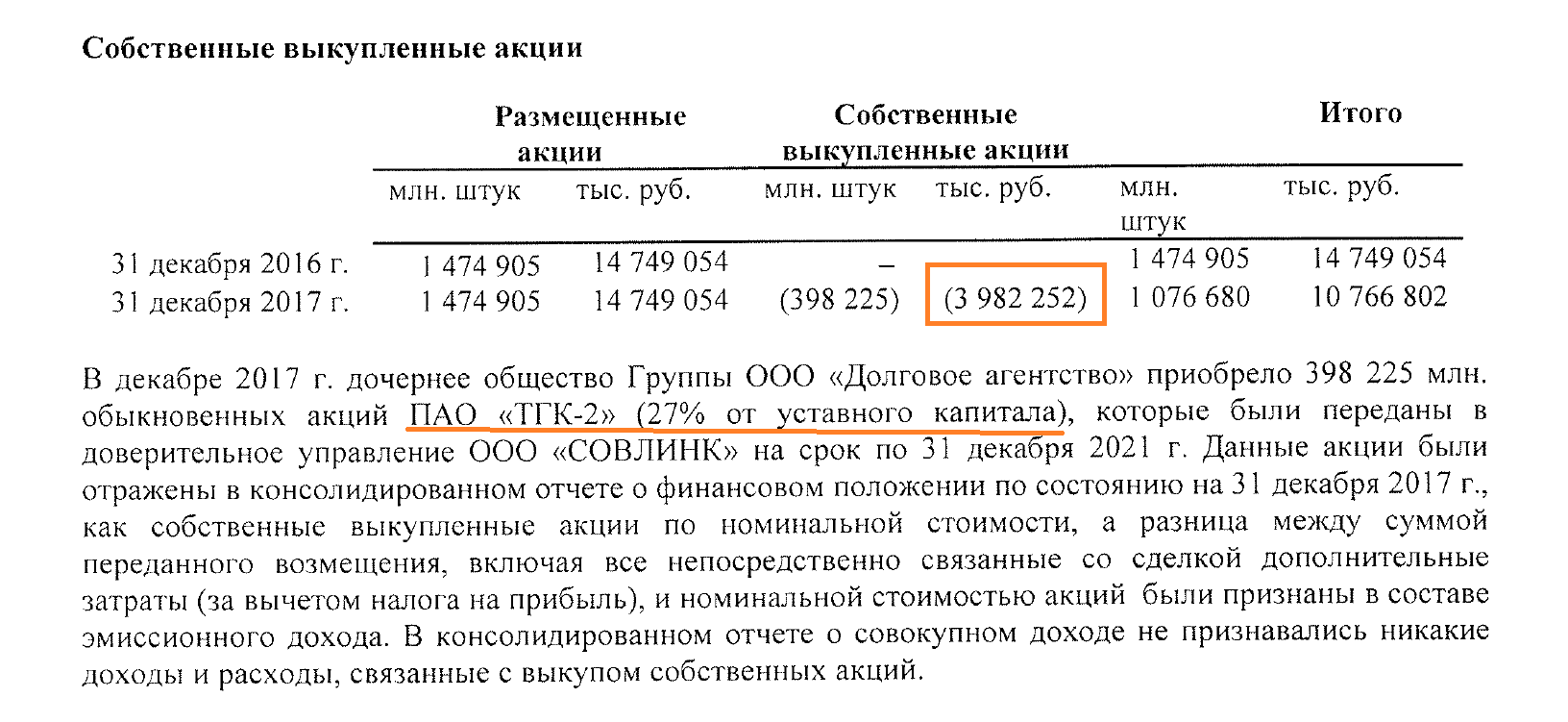

Далее обратите внимание, компания выкупала существенный пакет своих же акций (оказывается почти 2,5% уже было на балансе).

Не совсем понятно почему не раскрыта цена сделки, ведь это же отчет проверяемый аудиторами!

Или по номиналу купили? То есть на 150% дороже.

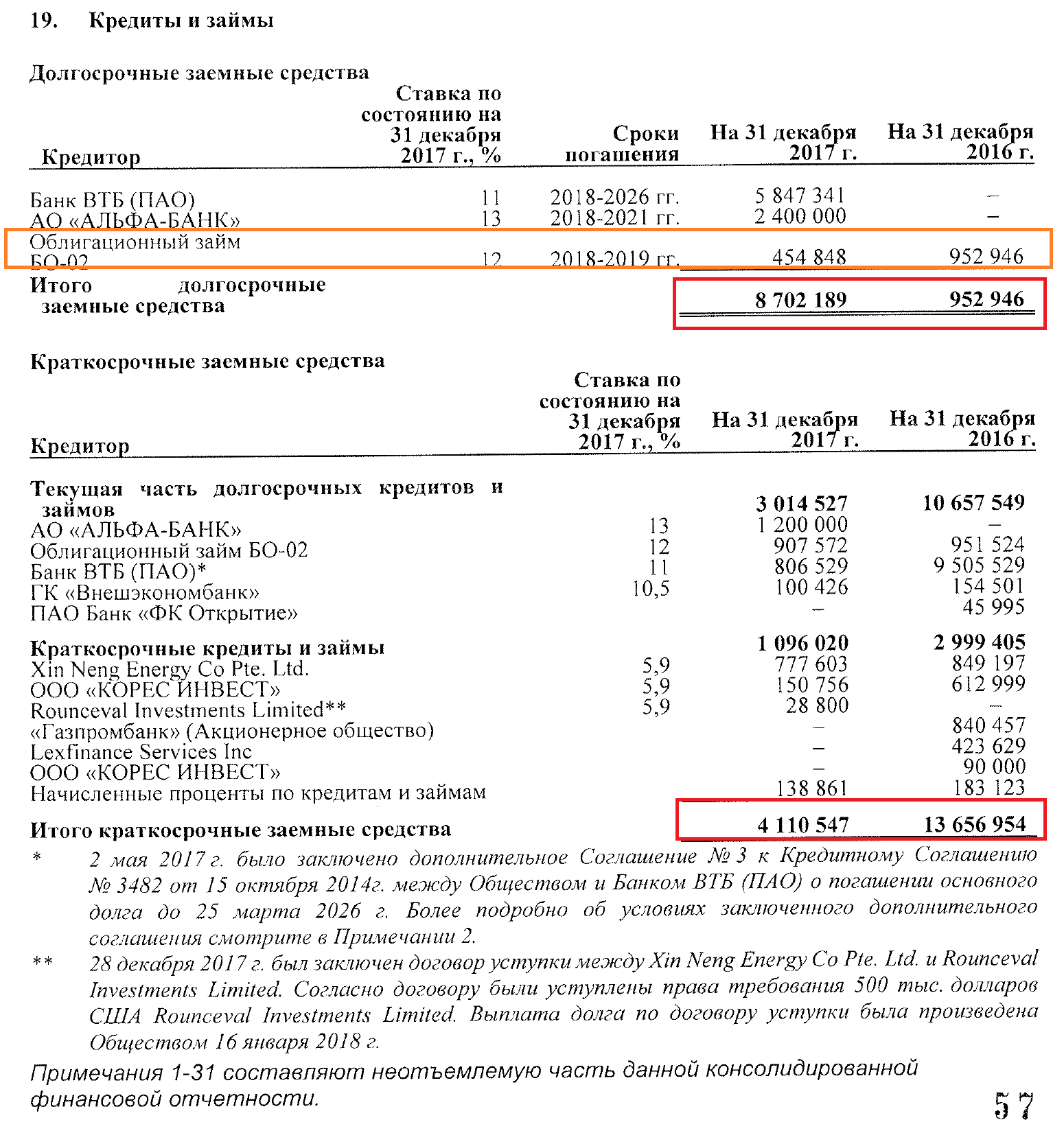

Далее многие держат облигации ТГК-2, ведь это же энергетический Мечел.

Они уже отросли до 100% и погашение не за горами.

С Альфой договорились.

Осталось еще реструктурировать долг ВТБ и вуаля. Новый менеджмент продвигается в этом направлении. Представитель ВТБ вошел в СД.

Итак, теперь считаем чистый долг ТГК-2.

Это нетривиальная затея.

Предположим, что ни ТЭЦ ни акции не будут продаваться в 2018.

То есть казначейский пакет это часть бизнеса и пусть лучше он будет погашен.

Тогда чистый долг 12,6 млрд. рублей . Все заработанное ушло в свои бумаги.

Правда еще есть проблемы с поставщиками топлива, но ТГК-2 их разруливает.

Как уже писал, основной прорыв будет по итогу 1-го полугодия.

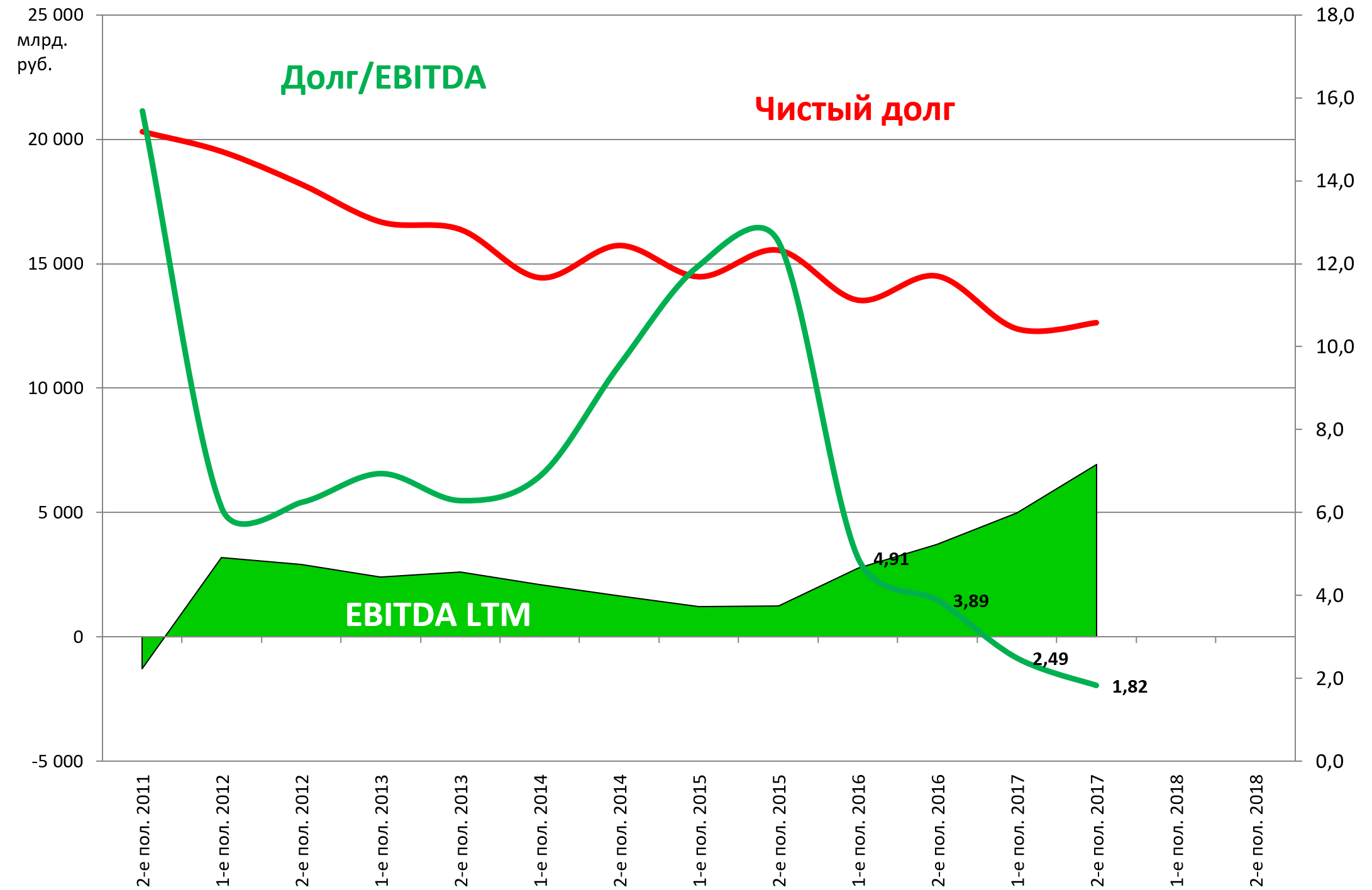

Потенциал делевериджа тут существенный.

Самое главное все уладить с кредиторами и рефинансироваться под низкие ставки.

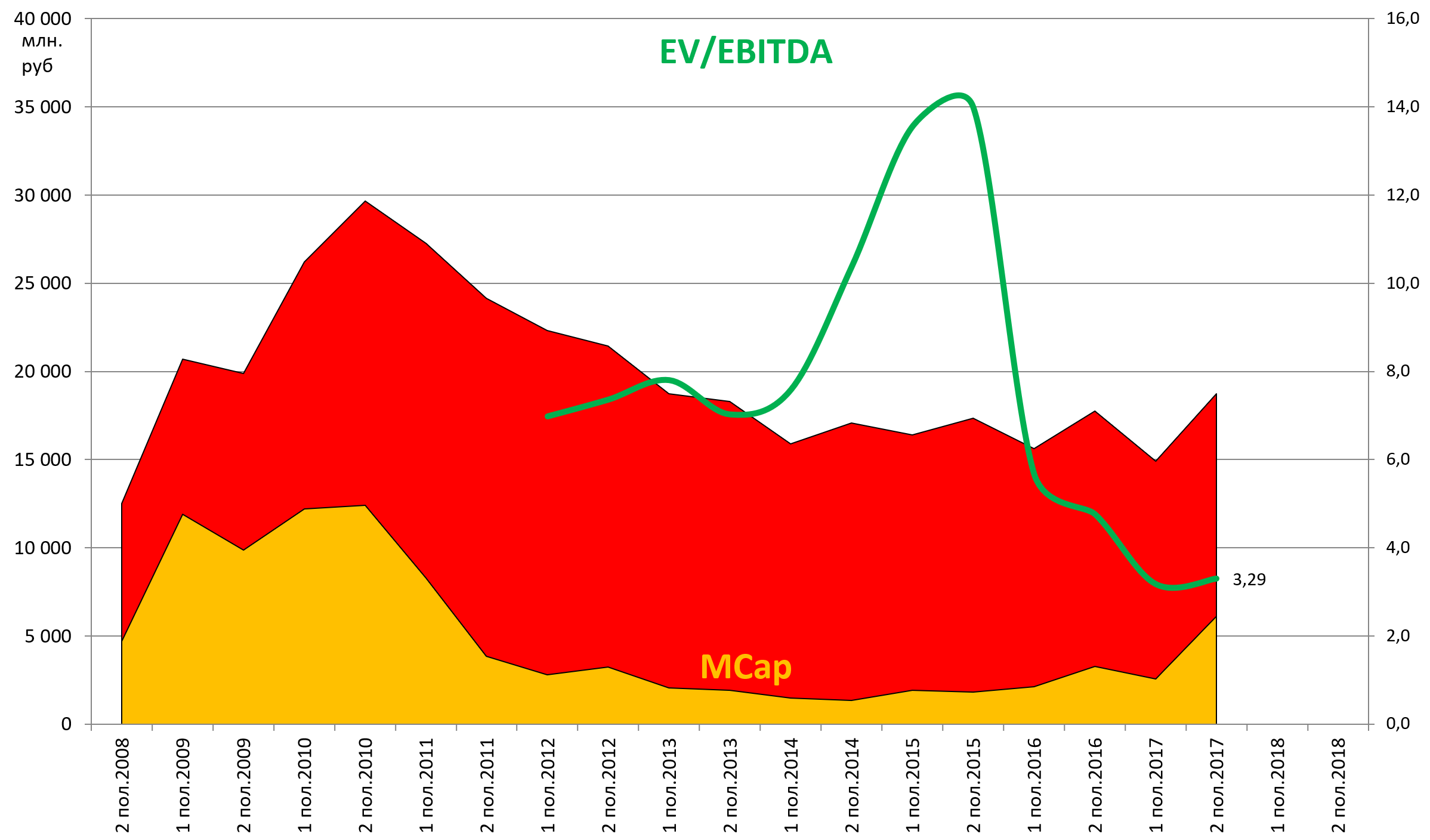

С другой стороны акции уже проделали существенный заход на новые уровни.

Мы не знаем по чем вышел Prosperity, но вероятно выше 0,4 копеек.

EV/EBITDA = 2,7

P/E = 1,2

долг/EBITDA = 1,8

Краткое резюме, для тех кто держит данную бумагу, а таких инвесторов не мало.

-

История очень интересна, и несмотря на сомнительное отношение к минорам, здесь есть возможности и немалые.

-

Есть риски, что не успеют разгрести с проблемами до начала ДПМ-2. Но может задача “Совлинк” все привести в более-менее приличный вид перед продажей?

-

Отчет за 2017 изобилует искажениями, а вот отчет за 1-е полугодие 2018 будет уже “проясняющим”.

-

Дивидендов тут не будет, по крайней мере на обычку точно, а вот делеверидж и оздоровление может состоятся. Как это отразится на акциях?

-

Время работает на новую ТЭЦ, скоро она начнет зарабатывать и гасить долг, как ни крути 49% или 51% это 1/2. Пока консолидировать ее не стоит, но придет время и это будет бонус.

P.S. Prosperity оказывается вышел по 0,00614.