01.11.2013, 07:20

Сейчас я на пальцах покажу, какую глупость совершили инвесторы купив данный банк на IPO за 4 капитала (причем на конец 2013).

Сразу скажем о выдающемся гении и даже в хорошем смысле бизнес-авантюристе Олеге Тинькове.

Сначала он раскрутил Техношок и продал сеть за $7 млн.

Затем придумал пельмени Дарья.

Где-то в Forbes было хорошо описано как проходила сделка по продаже пельменного бизнеса группе Планета Менеджмент (Омский бекон, мясокомбинат Клинский и т.д.) Романа Абрамовича (позже Роман продал бизнес своим менеджерам). Продал Олег Дарью за $21 млн.

Деньги эти Олег Тиньков вложил в новую супер идею. Начал варить пиво.

Помните была реклама и потом еще и дешевое пиво “Т” появилось? Это как раз волна пивного алкоголизма в России. Все пьют пиво. Тинькову удалось довести долю рынка до 1%. И бах, продает это все бельгиский группе InBev (Sun Iterbrew и Клинское с Сибирской короной) за $201 млн. Тогда еще шла война за растущий российский рынок. Сейчас доли выглядят примерно так. InBev до сих пор второй.

Потом конечно рекламу на ТВ запретили, сначала Толстяки пропали, потом вообще. И пиво пить стали меньше. Но у Тинькова уже новая идея. Он опять разглядел в россиянах их потребности вперед всех.

Затем в 2009 продает и сеть ресторанов.

Кстати нетрудно заметить, что после продажи все его креативные идеи загибаются. Это первая опасность в акциях ТКС-банка.

Итак начинается раскрутка с нуля ТКС-банка. Граждане забрасываются классными карточками с “халявными” деньгами.

И вот наше время, настоящий бум кредитования в стране. Экономика встала. Но гражданам потреблять все хочется, как когда-то пива и пельменей. Но как? Новые айфоны, планшеты, ноутбуки, диваны, машины, телевизоры и пылесосы начали раздавать в кредит под нереальные да еще и сложные проценты (30-80%). Это настоящий феномен. Когда гражданин покупает какую-нибудь фигню, которая дешевеет и обновляется к тому моменту когда он мог бы подкопить денег чтобы купить ее дешевле и не платить проценты.

Пару месяцев назад писал, что все грохнется, более того это ведь неспроста из ниоткуда возник новый феномен - бум микрокредитов под 1,5-3% в день или 500-1000% годовых. Значит уже только такие деньги дают, тем кто уже взял их в банках. Миллионы граждан погрязли в этом. Значительная часть кредитов токсична, да и не может не быть токсичной,но банки в этом не признаются и пока удается перекрываться новыми кредитами, но суть в том, что закредитованность населения величина конечная. Тем более таких кредитов уже 5,6 трлн. рублей. Это сопоставимо с капиталом всех банков.

А когда прижмет, будет так что популисты у власти будут ругать не беззаботных граждан, а алчных банкиров, которые гады установили такие высокие ставки.

И вот уже ЦБ бьет тревогу.

Goldman Sachs тоже.

Думаете мой прогноз опередил Goldman Sachs? Думаю нет, просто они уже поставили на крах банковской системы и теперь публично начнут его раскручивать. Это вторая угроза.

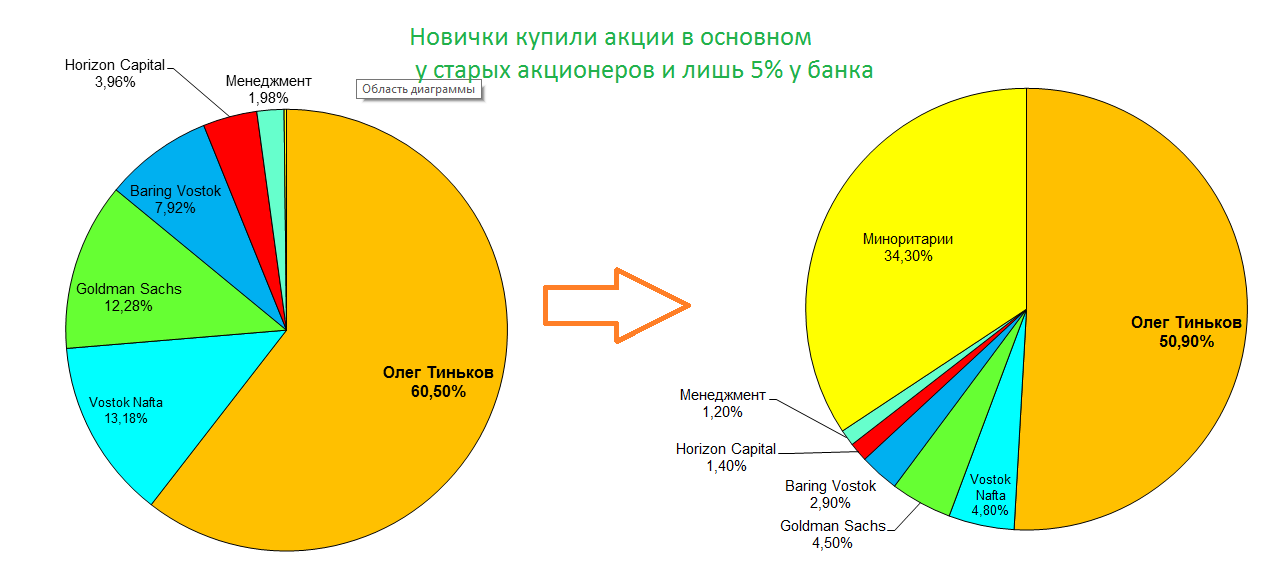

Кстати большинство инвесторов в стартап обкэшились на IPO.

А теперь об оценке банка? 4 капитала, такие невероятные оценки были в 2008, но сейчас на рынке есть банки которые стоят 0,25 капитала. В чем же секрет? Динамичный взрывной рост конечно. Но неужели не ясно, что этот рост уже взял Олег Тиньков?

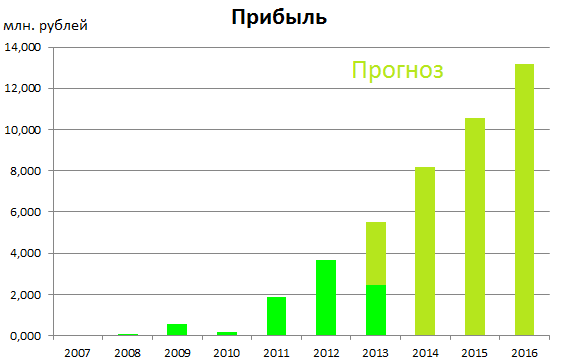

Merril Lynch дает вот такой оптимистичный прогноз по прибыли банка до 2016 года.

Так вот если мы предположим, что граждане продолжат брать кредитные карты с кредитами под 30-40%, что это безумие продолжится до 2016 года и все прогнозы по прибыли сбудутся, то каким будет капитал банка в конце 2016?

С учетом допэмиссии это будет $1,6 млрд. Как он может стоить сейчас в 2 раза дороже капитала 2016 года? Неужели у кого то есть мысли что этот пузырь в кредитовании может быть вечен? Думаю он лопнет уже в следующем году.