30.03.2011, 07:01

Архивный пост.

Предлагаю новую инвестиционную идею покупка - акций вертолетных заводов. Внимание - IPO головной компании Вертолеты России намеченно на второй квартал 2011. Планируется приступить к предваряющему IPO роуд-шоу уже 25 апреля.

Итак компания оценила себя в $2 млрд. Много это или мало? Это дороже КамАЗа или АвтоВАЗа. Но вертолеты у нас отличаются от машин, тем что пользуются спросом в мире. А там нестабильно. И если сравнивать BMV и Ладу некорректно, то вот Ми-28 это как раз и есть BMV.

Ну допустим, делают хорошие вертолеты, как заработать на этом? Размещается головная компания, хоть это и странно что до этого не перешли на единую акцию с дочками, но тем не менее IPO могут перенести на конец года и переход на единую акцию успеют провести, а во-вторых тут может все пройти по схему ОАК, т.е. добровольный обмен.

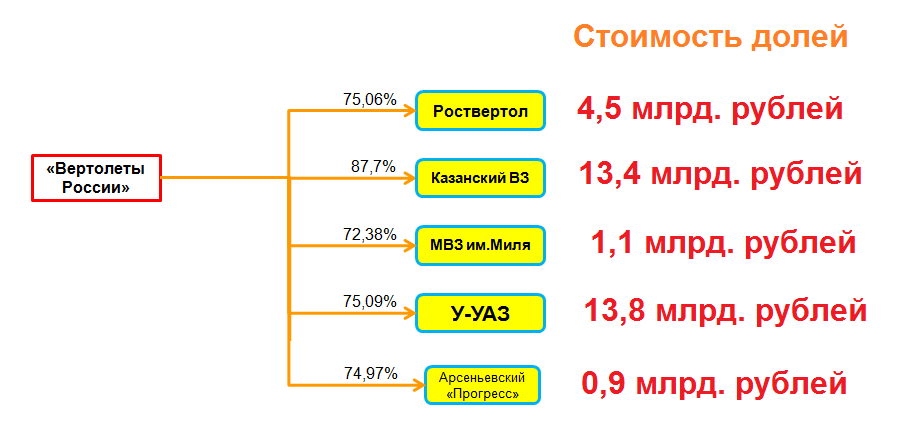

Так как заработать? Грубый подсчет дает нам рыночную стоимость долей которыми владеет Вертолеты России в 35 млрд. рублей. Т.е. дочки недооценены на 80%!!!

Что покупать? Вчера Казанский отчитался о прибыли за 2010, на прошлой неделе У-УАЗ. У обоих P/E=4 !!! Это просто даром, плюс есть шанс войти в новую ликвидную акцию.

Купил У-УАЗ на 12% капитала. Цель 80 рублей к 25 апреля.

В чем подвох? Возможно и в Казанском и Ростовском заводе в ходе идущих оферт будет превышена доля в 95%, то там будет принудительный выкуп, т.е. У-УАЗ будет просто публичной дочкой, а Казанский принудительно выкупят по текущим ценам. Тогда чтобы избежать этого риска лучше брать У-УАЗ.

В любом случае риск именно потерь минимален. Дополнительным драйвером явлется дивиденд в 4,24 рубля на акцию об этом подробно пишет ДенПанас в своем блоге. Отсечка 8 апреля.