19.06.2018, 14:32

Мысли вслух по акциям Ленэнерго.

Все кто сомневался, по умолчанию должны были выйти или сократить позиции на предыдущей панике.

http://eve-finance.ru/t/tomskaya-rk-dividendy-2017-dividendy-v-lenenergo-pref-v-opasnosti/820

http://eve-finance.ru/t/tomskaya-rk-dividendy-2017-pravilnaya-versiya/869

Данный пост для тех кто купил летом 2016 или уже в 2017 и уже вошел в две отсечки.

Помните, я ездил на ВОСА Ленэнерго в августе 2016, перед поездкой в Индию?

http://eve-finance.ru/t/vosa-lenenergo-29-08-2016/1283

Мне кажется там все было предельно прозрачно:

В самом конце я подошел к Егору Прохорову и спросил что будет с дочерними сетями. Если их присоединят, то вырастет прибыль РСБУ.

Он сказал что это в стратегии компании.

Я говорю цифры по прибыли и техприсоединениям из годового отчета за 2015 реальны?

Он говорит я как член СД не могу давать прогнозы и комментировать бизнес план. Вы сами видите динамику в финотчетах.

Я говорю, да вы уже как МОЭСК по капитализации, он говорит “мы их обогнали!”.

Также он сказал что компания думает над повышением ликвидности акций, чтобы инвесторы могли покупать бумаги (!) так как сейчас в связи с низким free-float это затруднительно.

Спрашиваю, а что по дивидендам?

Он сказал буквально следующее “с дивидендами на привилегированные акции дивидендная политика компании прозрачна”, с обыкновенными еще нет решения Россетей, будет по итогам года.

Пожал нам руки и мы попрощались.

Считаю свою миссию выполненной. Всем успехов!

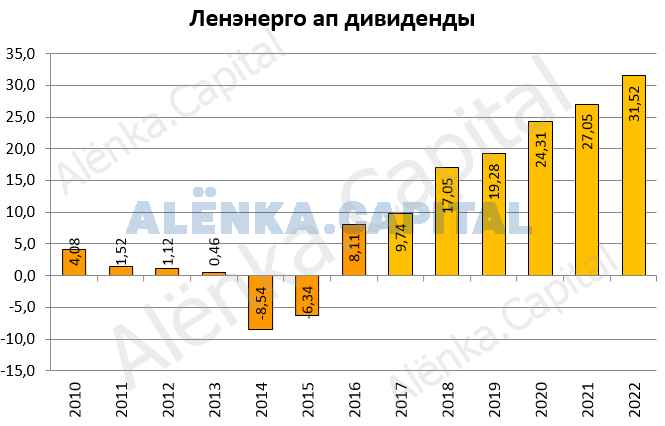

Обратите внимание на график:

После ВОСА ничего не произошло. Инвесторы все равно сомневались. Это как раз характерная черта тех кто инвестирует в компанию - все время сомневаться.

Интересный момент, дивидендный гэп 2017 был закрыт в августе.

Тем кто купил акции летом 2016 математика и здравый смысл велит продержаться прикованными к батарее до следующей отсечки.

100 - 16 = 84 рубля.

13% от 89 рублей это 11 рублей налоговый вычет.

Льгота для долгосрочного владения ценными бумагами

- В чем заключается льгота для долгосрочного владения ценными бумагами?

Льгота для долгосрочного владения ценными бумагами – это Инвестиционный вычет в размере финансового результата от продажи (погашения) ценных бумаг через три года владения. Данный вычет действует в отношении ценных бумаг, обращающихся на организованном рынке, и инвестиционных паев открытых ПИФ, приобретенных после 1 января 2014 года.

При продаже ценных бумаг с одним сроком владения (N полных лет) предельный размер

вычета = N x 3млн. руб.

При продаже ценных бумаг с разными сроками владения предельный размер вычета рассчитывается по специальной формуле с учетом срока владения пакета Ценных бумаг с каждым сроком и его удельного веса в общей сумме дохода от продажи ценных бумаг.

Вычет можно получить один раз в году. Вычет предоставляется налоговым агентом (профучастником, УК) или налоговой инспекцией по представлению декларации.

Важно: налоговый вычет не применяется при реализации (погашении) ценных бумаг, учитываемых на индивидуальном инвестиционном счете

Пример 1: 25 апреля 2014г. инвестор приобрел акции ПАО Московская Биржа на сумму 10 млн рублей. В случае, если акции по истечению 3 полных лет вырастут в цене на 50%, и в 2017г. инвестор продаст акции на сумму 15 млн. руб., сумма прибыли составит 5 млн. руб. Тем не менее, т.к. инвестор держал акции более трех полных лет, подоходный налог взиматься не будет (количество полных лет владения =3. Предельный размер вычета 3годаX3млн=9млн. руб. позволяет полностью освободить прибыль размером 5 млн. руб. от налогообложения).

Пример 2: 24 Апреля 2014 г. инвестор приобрел инвестиционные паи открытого ПИФ на сумму 20 млн. руб. По истечении четырех лет, в случае, если стоимость паев открытого ПИФ при продаже составит 32 500 000руб., сумма прибыли составит 12 500 000 руб. Предельный размер вычета 4годаX3млн=12млн руб. позволит инвестору заплатить подоходный налог только с 500 000руб. Сумма подоходного налога к уплате составит 65 000руб.

- К каким доходам применяются инвестиционные налоговые вычеты?

Вычет предоставляется на всю сумму доходов, облагаемых по ставке 13%.

Хочется верить, что таких инвесторов много. Хотя в 2017 не все смогли вытерпеть (и главное это никого ничему не учит и сейчас).

Испугались снижения дивидендов на 3-4 рубля (Михаил ждет 9-10 рублей, согласно бизнес-плана, который был известен заранее)? Тогда придется отдать налог в 11 рублей.

Если кто купил по 50, то налог уже меньше (100 - 50) * 0,13 = 6,5 рублей, но в 2020 году.

Далее про бизнес-план.

Вот у Рюмина спрашиваем “будет ли 2018 лучше 2017”

Он сказал, что 2018 будет лучше.

Как и на МРСК СЗ среди тех кто подошел был и тихоня журналист Интерфакса, который что-то там написал про бизнес-план, хотя Рюмин и Орлов ему ничего не говорили и он не перспрашивал и не уточнял.

Однако, тут два момента:

а) есть предположение что бизнес-план не выполнят. См. письма в IR у Михаила.

б) сглаживание перенесут, хотя Рюмин говорил, что договоренности с городом достигнуты, а с Ленобластью ведутся переговоры, решения еще нет (о трудностях не говорил и не намекал).

Как я понял почти никто в бизнес-план не смотрел, судя по реакции вообще купили на авось, а продали по заголовку в группе. Это не серьезно.

Все видели вот такую диаграмму нарисованную мною больше года назад, как раз на основе подобного бизнес-плана.

Надеюсь все обратили внимание. что дивиденд за 2017 выше чем был в бизнес плане. То есть осознаете, что он динамичный.

Надеюсь, что все обратили внимание что и ожидаемые дивиденды за будущие периоды изменились.

Как их посчитать?

Берем 10% и делим на 93,264 млн. акций все просто.

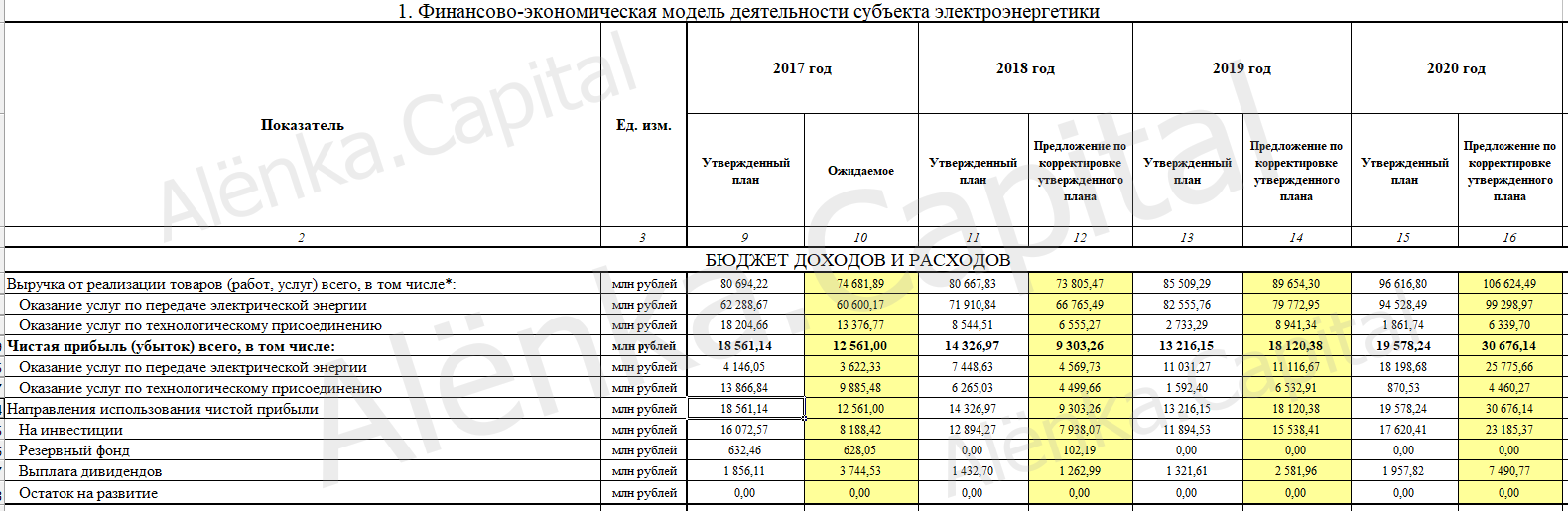

Вот таблица из поста Михаила.

Видно, что и без 11 млрд. областного сглаживания все будет ок.

Строим новую диаграмму по данным бизнес-плана.

Действительно, как неоднократно говорил Михаил и как в открытую выложено в бизнес-плане, дивиденд за 2018 планируется ни 13 рублей и не 14. А около 10 рублей. То есть будет спад.

Слова Рюмина о превышении результатов 2018 (или о превышении бизнес-палана допустим проигнорируем).

Лично меня устраивает дивиденд за 2018 в 10 рублей + вычет + перспективы ОЧЕНЬ больших дивидендов.

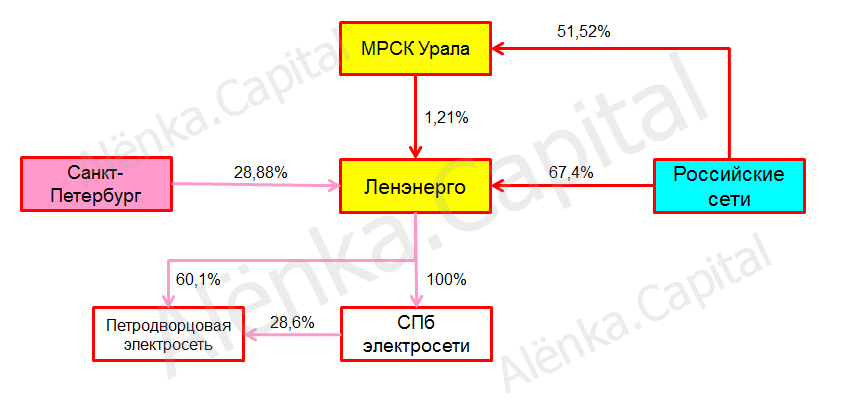

Далее пару слов про реорганизацию.

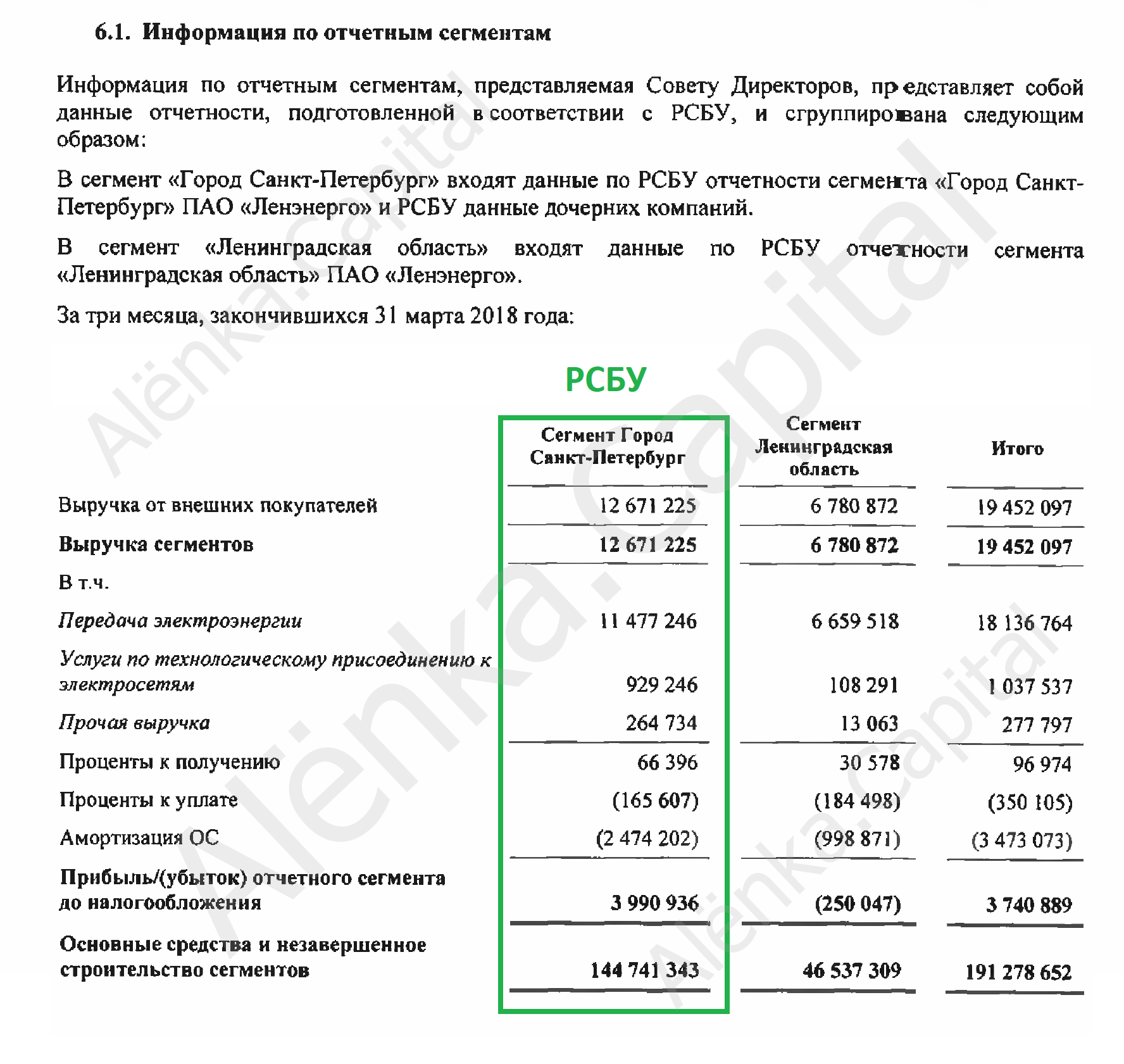

Тут у была более менее последняя инфа о сравнении МСФО и РСБУ.

http://eve-finance.ru/t/lenenergo-otchet-za-1-j-kvartal-2018-po-msfo-raduet-akczionerov/1166

Считаю не верно считать 1+1 = 2 при M&A, не верно считать и 39 + (-3) = 36

Сделка даст синергетический эффект.

Про консолидацию писал давно

http://eve-finance.ru/t/obzor-konsolidaczii-setevyh-aktivov-sankt-peterburga/1285/1

Эффект будет.

Также будет и выкуп у несогласных

Скорее всего у обычки с премией к рынку, а у префов по средневзвесу, так что боятся падения на 50 глупо.

Всем успехов и собственных трезвых расчетов!

P.S. В группу не выкладываю.