09.02.2018, 11:19

Важное уточнение! Данный пост не имеет никакого отношения к коррекции американского рынка и ставке ФРС.

Вероятно мы идентифицировали новый пузырь на российском рынке. Писали еще во Взгляде на рынок.

Компания роста, очевидно стала бывшей компанией роста. А премия и любовь инвесторов к бизнесу и менеджменту уже не оправданы и запоздали.

Все как ранее у Магнита.

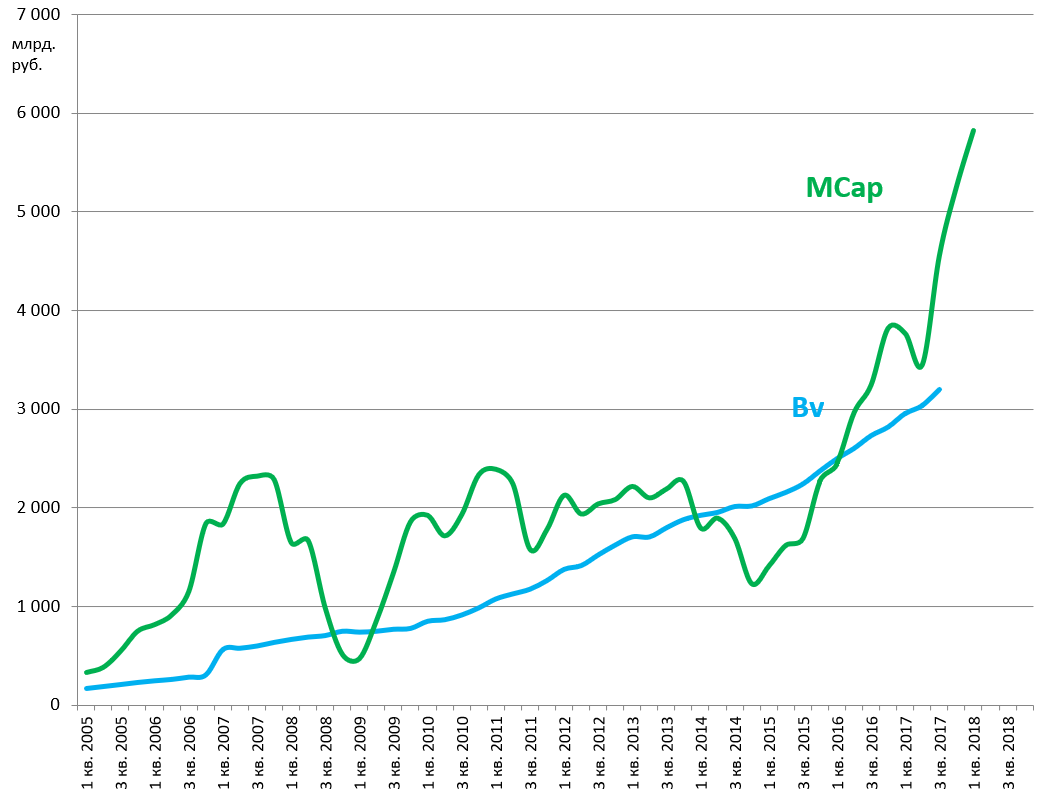

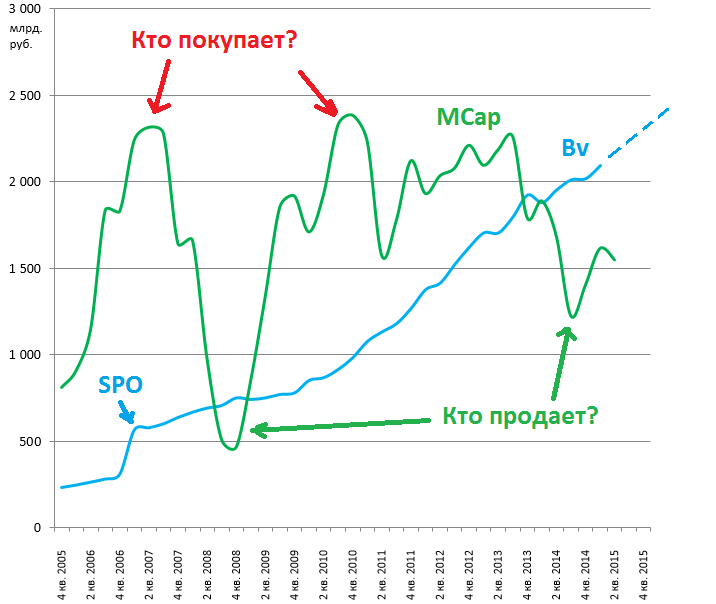

Во-первых, совершенно бесспорно, что актив торгуется с премией к капиталу, существенно превышающей как аналоги так и сопоставимые банки с других рынков.

Разговоры об уникальности и размере разбиваются

а) о пример Магнита.

б) о пример самого Сбербанка в прошлом.

Во-вторых, мы знаем, что как только компания лишается звания растущей, инвесторы, специализирующиеся на таких историях, мигрируют из нее в другие. См. позднее стадообразное бегство из Магнита в FIVE.

В третьих, как и в случае Мангита, наша совесть чиста. Мы многократно указывали на недооценку Сбербанка, особенно в период кризиса и большого дисконта (!) к капиталу

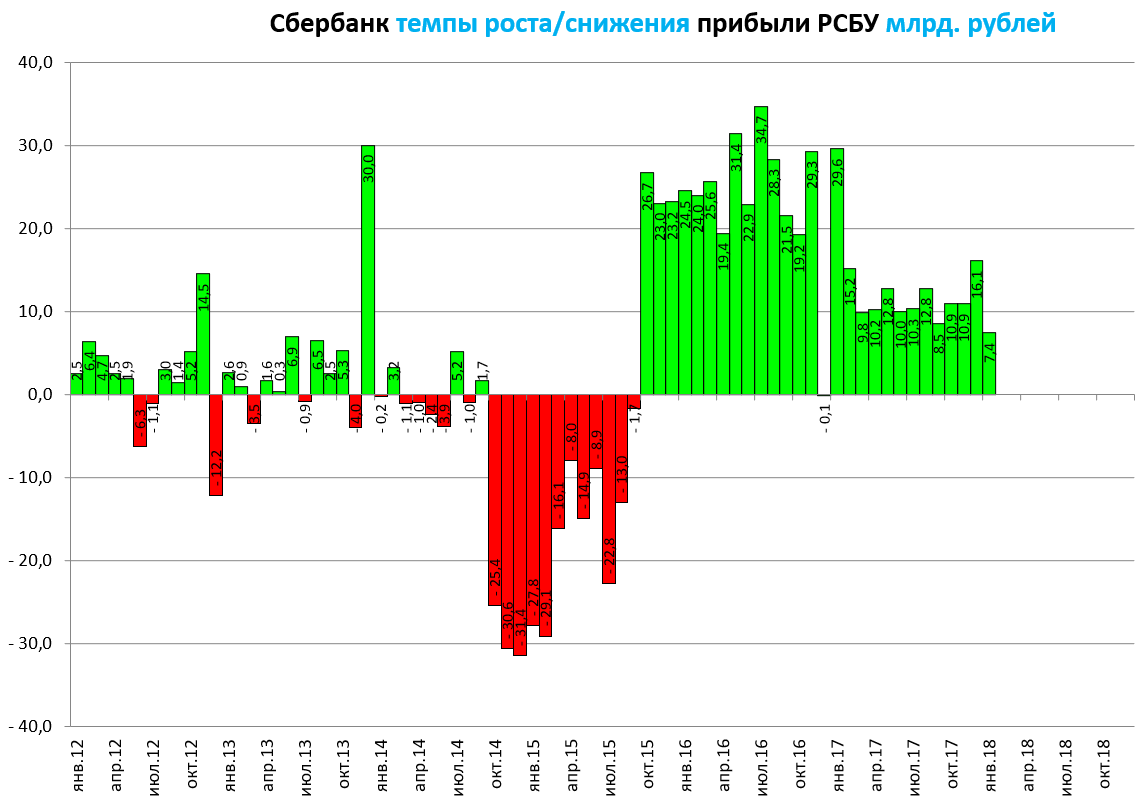

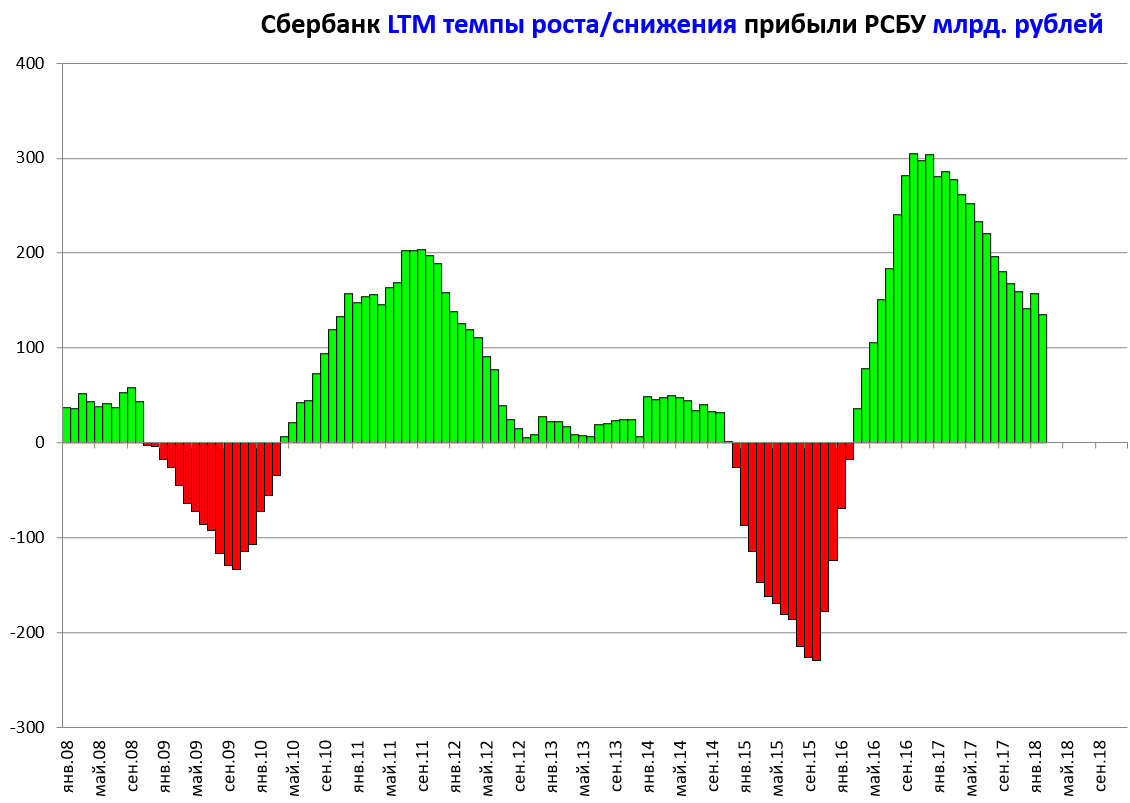

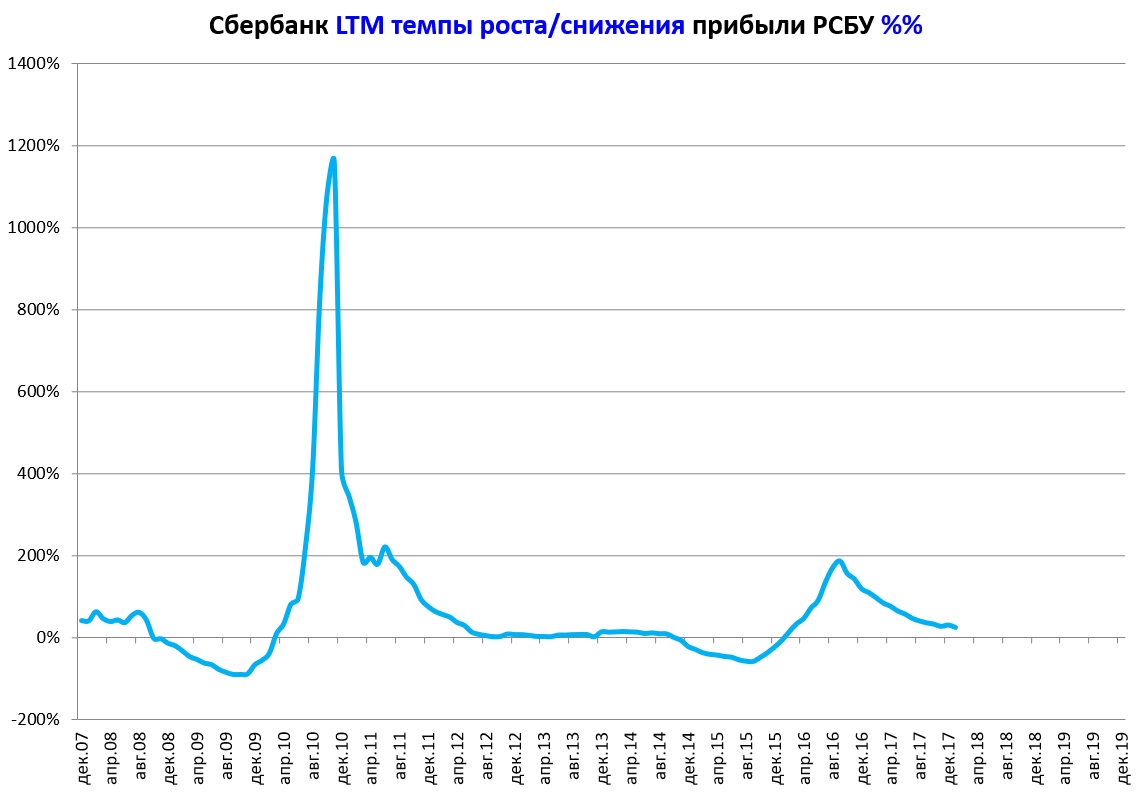

Мы заметили две вещи.

Январь был слабенький.

http://eve-finance.ru/t/sberbank-otchet-za-yanvar-2018-po-rsbu/1532

Тренд на снижение прироста уже был виден с начала 2017, но там был эффект низкой базы, а вот сейчас его нет.

Декабрь давал надежды на разворот, но январь их развеял.

Прирост год к году 135 млрд.

Да это рост, но и Магнит растет, нам важны темпы роста .

В целом это выглядит так.

Когда начиналось падение акций?

При затухании темпов роста с лагом.

Мы можем выделить два сильных снижения, как только рост прекращался, инвесторы сначала ждали, потом продавали.

Акции точно на этом не росли.

Бумаги росли только на фоне выхода на УДАРНЫЕ темпы роста.

Посмотрим “наше” время. Предположительно прирост (не прибыль, а темпы ее прироста) будет падать, исчерпалось посткризисное восстановление и эффект роста доли рынка за счет конкурентов.

Сейчас 24,7%.

Запомните эту цифру. Это очень хороший результат. Но при “пробитии” 20% это будет уже плохо.

Второй момент.

Наблюдение на бытовом уровне (как с магазинами Магнита):

Спасибо Андрею Хлопонину за картинку.

Падение ставок угроза для банка.

-

Депозиты под 4% никому не будут нужны. Надо брать акции дивидендных компаний!

-

Кредиты никто не берет или надо резко снижать ставку. То есть маржа упадет.

Буквально впервые с лета 2014, массовая атака банковских продажников лично на меня: возьмите кредит по двум документам хоть 2 миллиона под 13%.

Где они возьмут надежных заемщиков даже под 13%? Экономика пока не ожила толком и доходы не растут.

Дельта между ставками будет падать и Сбербанк главная и даже единственная жертва (пользовался преимуществами размера), не сможет генерировать обещанный 1 трлн. рублей.

Акций покупать не рекомендуем ни в коем случае.

До того пока капитализация не приблизится к капиталу.

Предположительно, на горизонте двух лет ВТБ будет лучше.

И Магнит также.