30.08.2013, 14:13

Третий раз напишу про медвежий взгляд на Сбербанк.

Итак повторю свое субъективное мнение, основанное на моих наблюдениях, что в стране у нас в стране ужасная ситуация с потребительскими кредитами, картами, займами и пр. В недавнем прошлом потребкредитование считалось очень бурнорастущей отраслью. А теперь я думаю, успеет ли Тиньков продать свой банк на IPO до того как Путин скажет по ТВ что брать кредиты по 100% и тем более давать их нехорошо и помашет пальчиком банкирам или нет. Говорили что у нас кредиты лишь 16% ВВП, а США 78%. но с учетом ставок и культуры кредитования нагрузка на граждан возможно гораздо выше чем в развитых странах.

Как упрощенно работает банк? Имея 1 рубль капитала, он привлекает 10 рублей депозитов под 10% и выдает 10 рублей кредитов под 20%. Норма достаточности капитала 10%. Часть кредитов не возвращают, у Сбера как он утверждает это 3,5%. Иногда кредиты дают под 25%, а депозиты берут под 5%. Вот примерно такой бизнес. Но у нас же не только потребкредиты, при замедляющейся экономике могут быть и проблемы с корпоративными заемщиками.

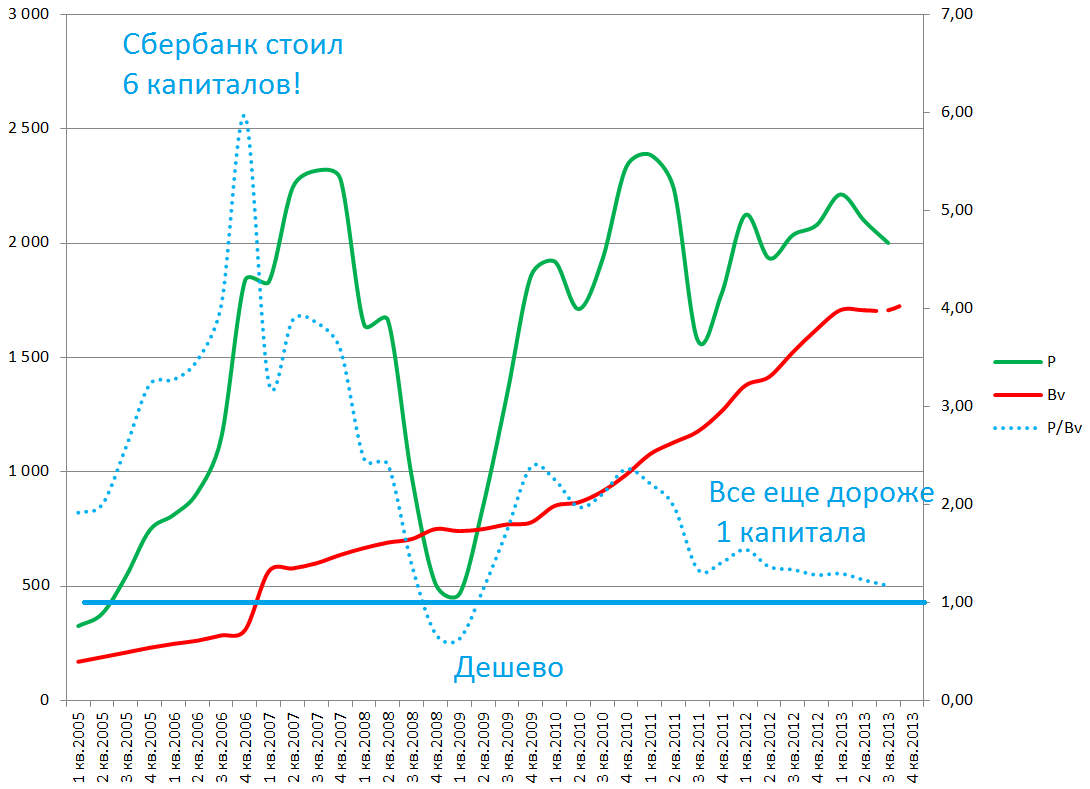

Вспоминаю как один человек говорил в 2007 году, что справедливая стоимость Сбербанка 25 рублей. Я просил объяснить. Он тогда мне показал, что у Сбербанка капитал 600 млрд. а стоит он 2200 млрд. Если поделить капитал на 22 млрд. акций то получится 25 рублей. В итоге все так и вышло.

Зависимость капитала и капитализации на графике.

Сейчас это самый дорогой банк в стране по этому коэффициенту. Но что заставляет инвесторов покупать банки дорого, например по 5-6 капиталов? А когда банки стоят 0,3 капитала они их в упор не видят. Не глупость и не жадность, в большей мере это экстраполяция темпов роста в будущее. Сбербанк работал с супер рентабельностью капитала в 25-30% все эти годы.

Грубо говоря рост капитала на 30% легко оправдывает рост капитализации на 20%. Однако рост капитала на 10% не только не оправдывает рост капитализации на 5%, но и приводит на практике к ее падению на 20-30% и при этом данный процесс может продолжаться очень долго, т.е. 2 года например. Это происходит потому что инвесторы ищут другие идеи, другие способы заработать 30%.

По факту мы видим, что прибыль Сбера не падает, капитал растет и эволюционным путем вскоре превысит капитализацию, почему же я считаю тогда, что акции могут упасть? Потому что в прошлом году имея 1270 млрд. Сбер смог выжать из них 350 млрд. прибыли, в этом году он заработает возможно те же 350 млрд. рублей но уже имея 1620 млрд. в капитал. Т.е. эффективность падает. Может это просто год тяжелый? Нет, этот процесс будет нарастать. При прочих равных если Сбер в 2014 заработает те же 350 млрд., у большинство может сложится впечатления что это классная машина по зарабатыванию денег, но у крупных инвесторов будут разочарование, ведь это 350 млрд. будут заработан уже с 1900 млрд. А если капитал упадет? Тогда спрашивается почему Сбер должен иметь премию, местами трехкратную к аналогам? Инвесторы покупают компании с большими мультипликаторами. только если это растущие компании, а не затухающие.

Тут конечно многое зависит от макроэкономики, но объективная реальность такова, что идет замедление экономики и банк это почувствует первым как и в 2007 году. Вдруг сменят или сменится правительство и оно что-то такое сделает для роста ВВП на 7% в год, тогда конечно все будет по другому.

Обычка Сбера может подешеветь так, что будет стоить ниже капитала. Преф вроде бы интересен под дивы, так как 25% по госкомпаниям реальны, шортить его не буду.