18.07.2017, 18:55

Миноритарии Транснефти должны сегодня очень обрадоваться.

ТРАНСНЕФТЬ ВЫПЛАТИТ ДИВИДЕНДЫ ЗА 2016Г В РАЗМЕРЕ 4296,48 РУБ. НА ОБЫКНОВЕННУЮ АКЦИЮ, ВСЕГО 30,606 МЛРД РУБ. - КОМПАНИЯ

РФПИ ПРЕДЛАГАЕТ СПЛИТ АКЦИЙ ТРАНСНЕФТИ В ПРОПОРЦИИ 100 К 1, ЧТОБЫ УПРОСТИТЬ ВХОД ДЛЯ НЕБОЛЬШИХ ИНВЕСТОРОВ

РФПИ КАК АКЦИОНЕР ТРАНСНЕФТИ ПРЕДЛАГАЕТ РАССМОТРЕТЬ КОНВЕРТАЦИЮ ЕЕ “ПРЕФОВ” В ОБЫКНОВЕННЫЕ АКЦИИ - ДМИТРИЕВ

РФПИ ПРОРАБАТЫВАЕТ ВОЗМОЖНОСТЬ ПРИВЛЕЧЕНИЯ НОВЫХ ИНСТИТУЦИОНАЛЬНЫХ ИНВЕСТОРОВ В ТРАНСНЕФТЬ В БЛИЖАЙШЕЕ ВРЕМЯ - ДМИТРИЕВ

РАСШИРЕНИЕ БАЗЫ ИНВЕСТОРОВ МОЖЕТ ОТКРЫТЬ ТРАНСНЕФТИ ПУТЬ НА ЗАРУБЕЖНЫЕ ФОНДОВЫЕ РЫНКИ, В ТОМ ЧИСЛЕ В АЗИИ - РФПИ

Итак, рискну предположить, что вопрос уже решен. Будет конвертация и сплит.

РФПИ с долей в 0,5% префов лоббирует процесс. Включение в СД Корсика (бывший выдающийся руководитель Башнефти) и представителя ГПБ (держит половину всех префов) говорит о многом.

Это как включение Михельсона в СД Газпрома и публичные призывы к росту капитализации.

Когда префы станут обычкой, тогда капитал Транснефти примет следующий вид.

“Более широкий перечень корпоративных прав, которыми обладают обыкновенные акции, позволит повысить защищенность прав миноритарных акционеров и, как следствие, будет являться одним из ключевых факторов инвестиционной привлекательности для международных и российских инвесторов”, - подчеркнул К.Дмитриев.

Помимо конвертации, еще один способ повысить привлекательность компании для инвесторов - это дробление акций в пропорции 100 к 1, что снизит порог вхождения для небольших инвесторов, отметил глава РФПИ.

“Уже сейчас многие эксперты считают, что при дальнейшем развитии запланированных инвестиционных подходов рыночная капитализация компании может удвоиться”, - сказал К.Дмитриев.

Одна из причин конвертации и очень сильной заинтересованности в этом ГПБ, это риски исключения из индекса MSCI “отдельно торгующихся префов”.

Если же префы станут обычкой, то такой риск отпадет.

Также уйдут риски и влияние устава, где на префы идет 10% по РСБУ (но не ниже чем на обычку).

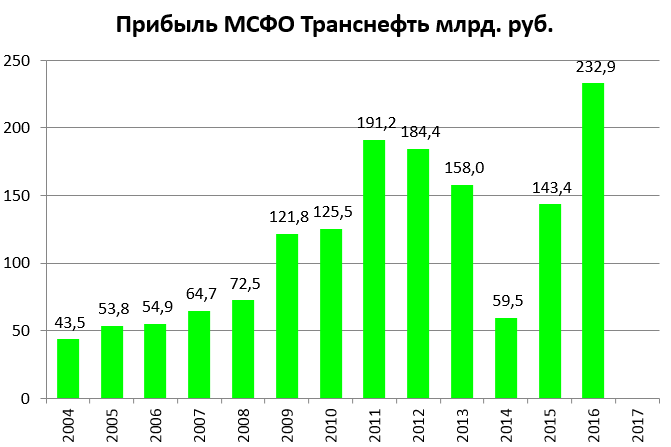

Теперь же будут все шансы на 50% по МСФО.

126 млрд. рублей поделить на 7 101 720 акций (а вскоре будет 710 172 000 акций) получилось бы 17 700 рублей.

То есть шортить такой актив точно не надо. Большая игра, и большие парни все давно продумали и пролоббировали.