20.11.2017, 16:55

Сегодня Investor Day у ГМК “Норильский никель”.

Акции начали снижение, хотя я сам ждал от этого события прорыва, важных новостей.

И действительно, вышли важные новости - необходимо полностью переосмыслить инвестиционную идею.

Компания по неведомым причинам решила более агрессивно инвестировать в развитие и модернизацию.

Это вообще-то круто, но у ГМК высокие мультипликаторы которые держатся на таком уровне из-за уникальной дивпоитики. Так что они должны уменьшиться.

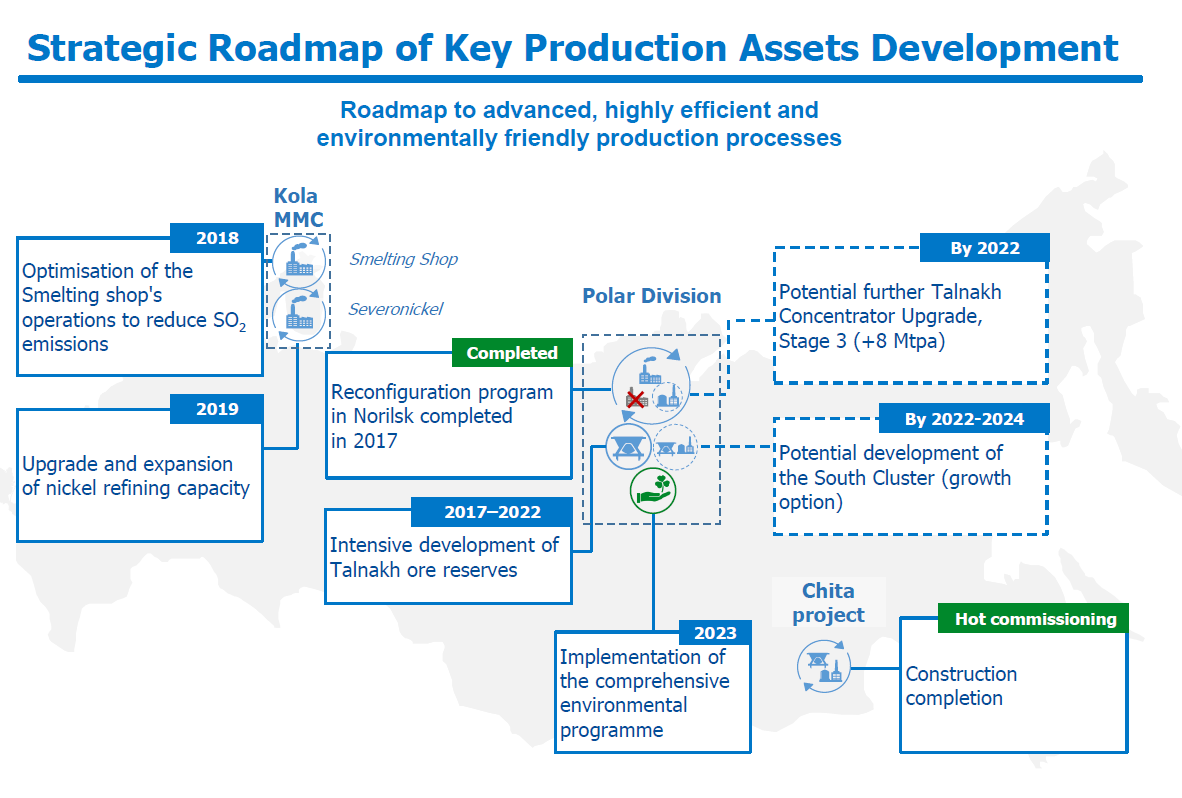

Вот карта проектов. Два проекта звершены (реконфигурация и Быстринский ГОК) но впереди до 2024 года еще копать и копать.

Компания допускает, как мне кажется впервые, что придется платить по $1 млрд. ближайшие годы.

Вдруг появилось очень много перспективных капиталоемких идей куда надо вложить деньги. Когда Потанин взялся за дело, они наоброт все оптимизировали, ради дивидендов. Попахивает Газпромом!

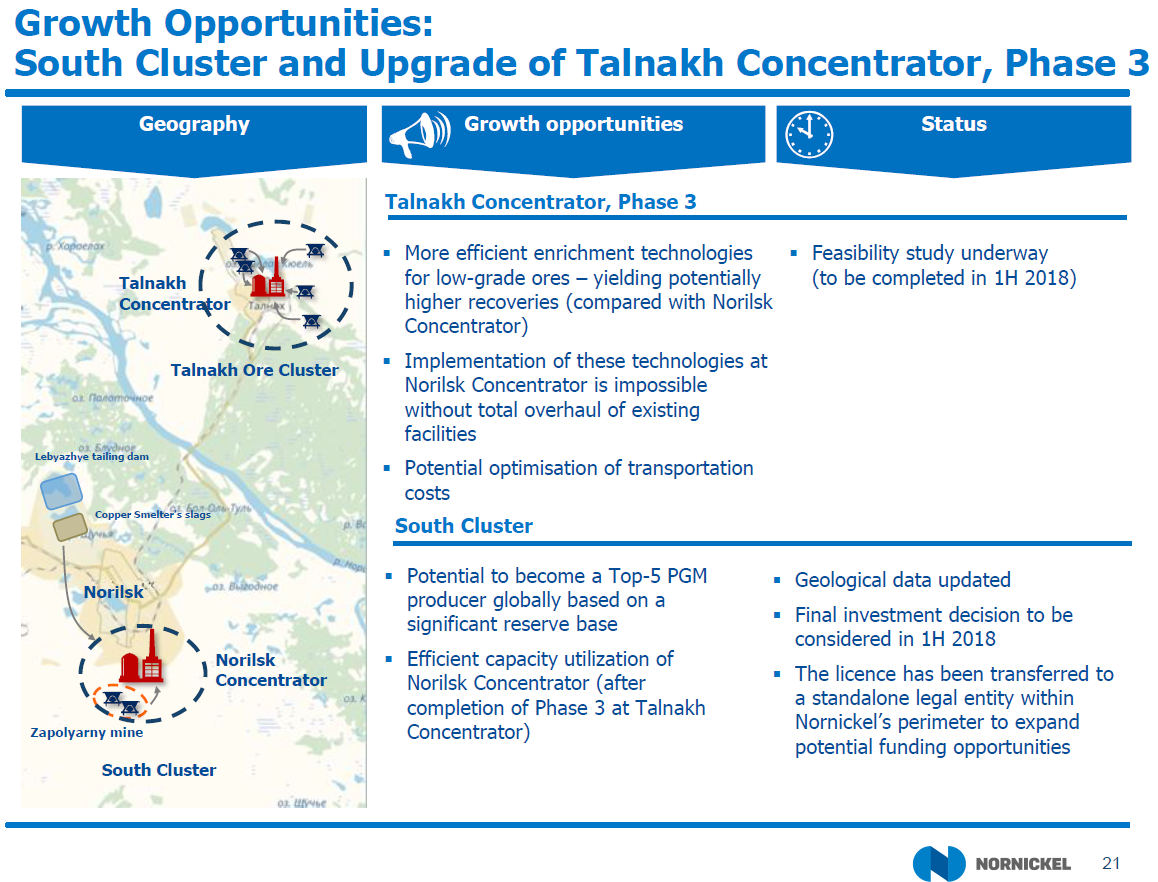

Южный кластер решили сами развивать. Это не дешево.

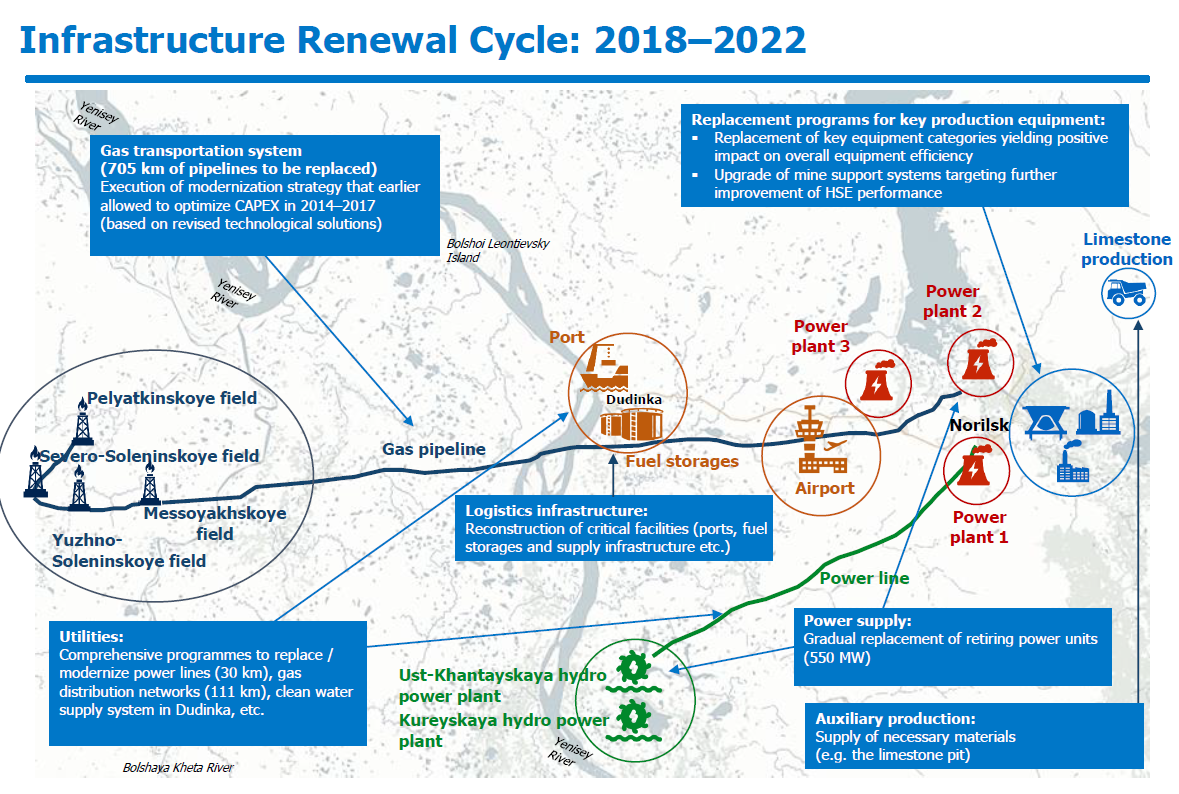

Инфраструктура нуждается в радикальном обновлении? Газ не продают.

Новые гринфилды.

Это вы все сами можете посмотреть в презентации на сайте.

Конкретные капексы на 2018-2020 есть в буклете и они выше прогнозов, прямо написано, что они увеличены.

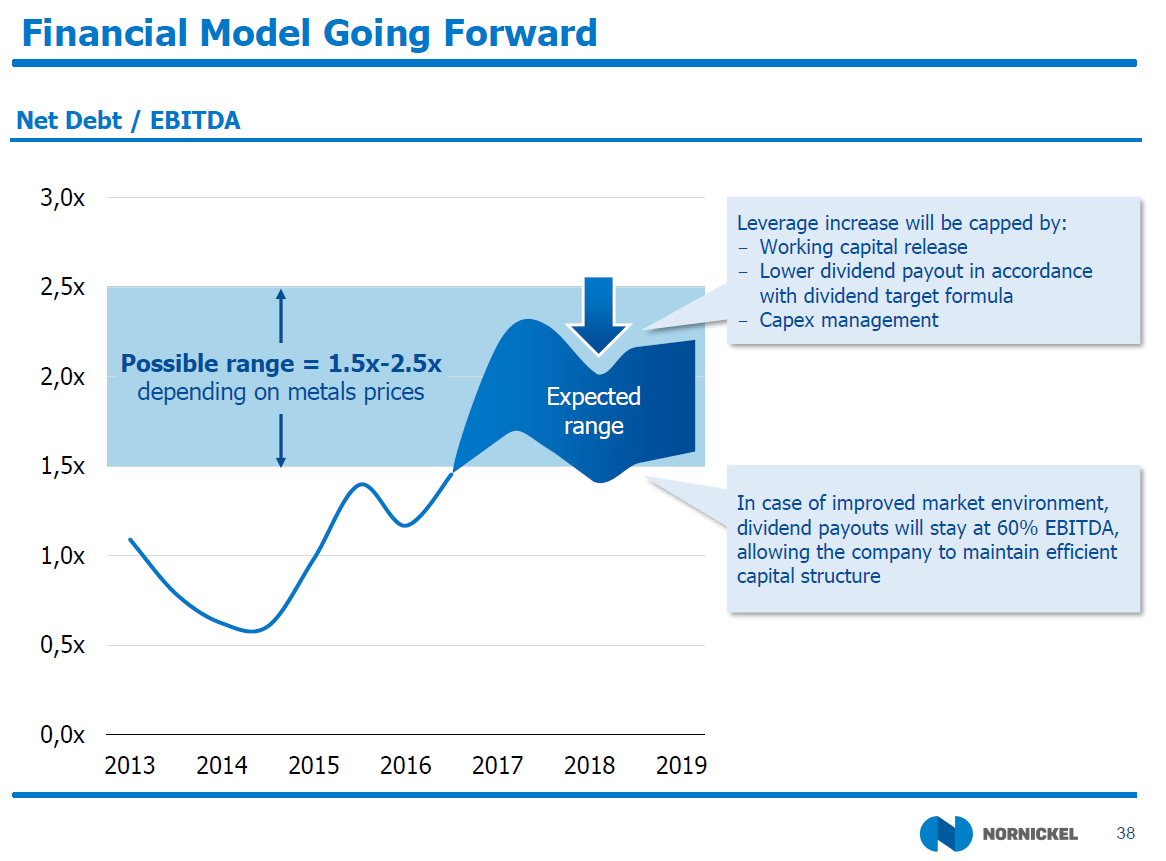

НОРНИКЕЛЬ ПРОГНОЗИРУЕТ ВОЗМОЖНЫЙ РОСТ NET DEBT/ EBITDA ДО 2,5X В 2017 - 2019 ГГ - ПРЕЗЕНТАЦИЯ

ФОНД “НОРНИКЕЛЯ” ЗАКУПИТ ДО 600 ТЫС. УНЦИЙ ПАЛЛАДИЯ - ПРЕЗЕНТАЦИЯ

CAPEX “НОРНИКЕЛЯ” В 2019-20 ГГ МОЖЕТ ВЫРАСТИ ДО $2,3 - 2,5 МЛРД - ПРЕЗЕНТАЦИЯ

Я хотел бы обратить внимание на другое.

Рост капекса теперь с большей вероятностью “выбьет” долг/EBITDA за 1,8. Ранее мы считали, что нет.

Причем это будет не на один раз, а на несколько лет. Дивидендная история тут просто отпадает.

А почему так вообще произошло?

Мое мнение, Владимир Потанин так одним ударом устранил своего противника в лице En+. Это удар поддых. Комбинация с IPO En+ и победа с наскока Олегу Дерипаске не удались. Докупать акции ГМК временно будет не на что.

Безусловно, в какой-то отдаленной перспективе это вызовет рост акций ГМК “Норильский никель”, так как бизнес станет больше, но сейчас они вероятно упадут, так как большие дивиденды прямо-таки рукотворно задвигаются на 2021 или будут только на ралли в металлах. Но какие-то дивиденды все равно будут.

Я продал акции ГМК (не легко мне это далось, ведь актив первоклассный) и шортил по другим причинам (кстати, Татнефть побеждает), все подробно писал, но сейчас я бы все равно продал на новостях - сегодня еще немного зашортил.

Без дивидендов справедливая цена актива очевидно ниже. Инвестидея под сомнением. Возможно будут подробности завтра.

Еще мне кажется часть капитала перейдет из ГМК в Северсталь, лучший аналог в дивидендной металлургии возможно и в АЛРОСА.