Акции банка привлекают внимание рынка.

Ранее c точностью до наоборот мы писали пост в тему Сбербанка

так получилось, что паралельно акции банка №2 упали за 3 дня на 13%.

Итак, ВТБ, уже дешево или еще нет? Спред же со Сбербанком сузился. Многие задают этот вопрос после вчерашнего краха акции на 10%.

- Дивидендная политика . Вероятность, что выплаты резко вырастут или, что банк перейдет на пропорцию 50% от МСФО, близка к 0.

Выплаты в 0,00117 это не драйвер и не имуннитет к снижению акций.

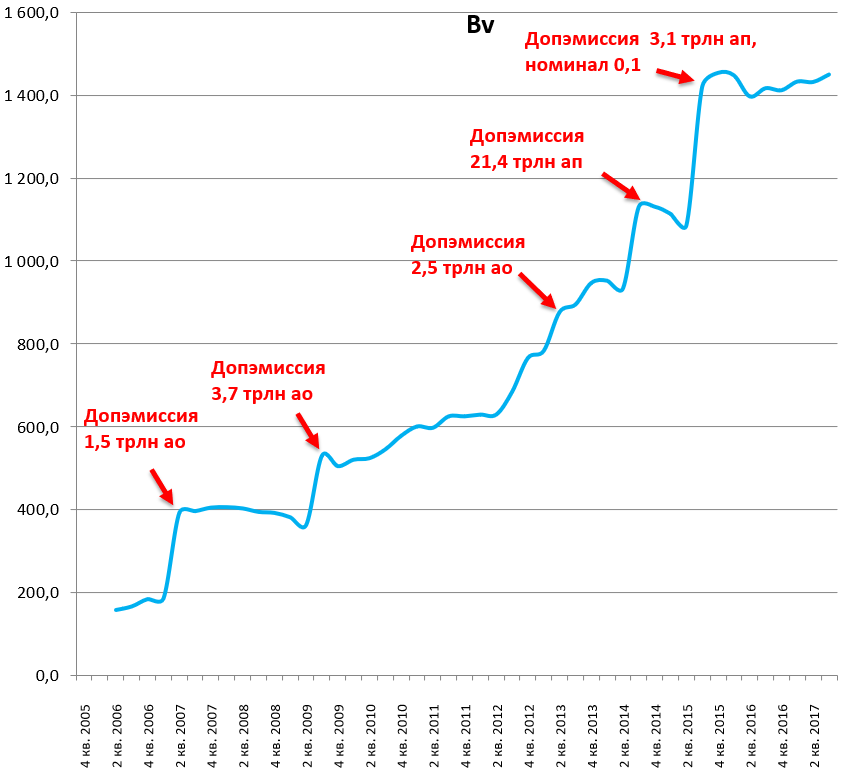

Раз уж тема зашла про дивиденды, вся прибыль уходит на выплаты по префам. То есть когда мы говорим, что не бывать 50% по МСФО на акции, мы имеем в виду обычку, на префы то в прошлом году дали вообще почти всю прибыль (владельцам префов). Вот и ответ почему капитал не растет.

Так что дивиденды в 50% прибыли по МСФО в 2015-2016 это больше минус чем плюс.

2. Перспективы дивидеднов. Впрочем, когда прибыль в 2019 дорастет до 200 млрд. рублей, то 50% на все типы акций, даст примерно 53 млрд. на обычку или 0,0004 рубля или 8% по текущим. То есть такой дивиденд будет в 2020 году за 2019. Каждый выбирает сам, или сейчас 12% в ММК за 2018 или 8% в ВТБ за 2019.

{kind=link}

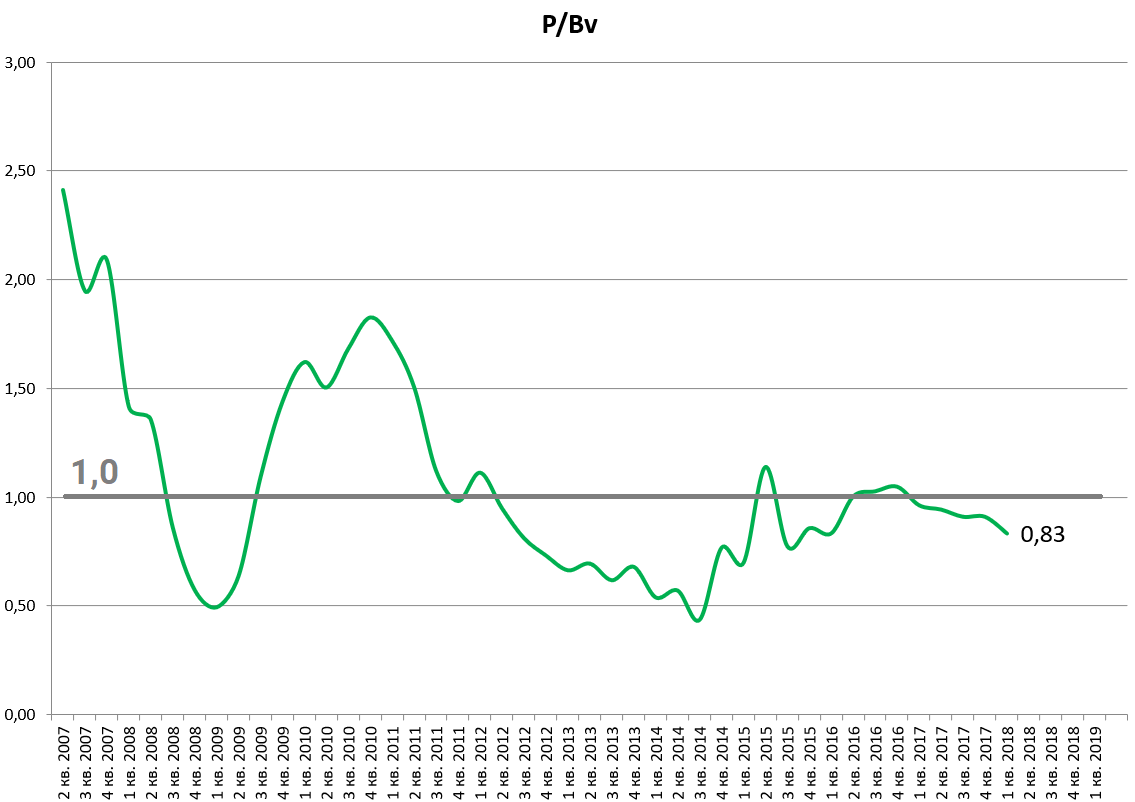

3. P/Bv

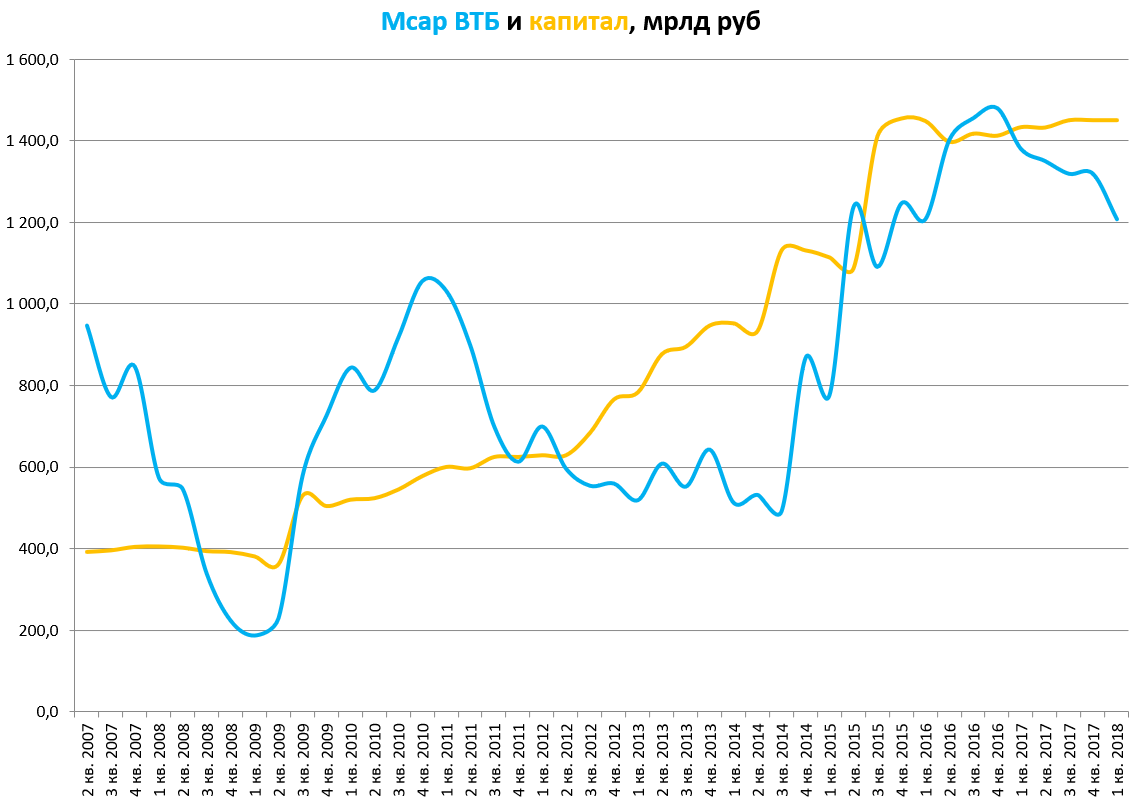

Банк торгуется немного дешевле капитала. Капитализацию мы считаем с префами. Встречаем в ходе этого крушения дилетансткие расчеты без них.

После снижения дисконт к капиталу вырос, а именно P/Bv=0,83.

Исторически не дешево и не дорого - примерно среднее значение. Наверное 1 капитал банк должен стоить.

В 2010 мультипликатор P/Bv=1,5, но тогда и время было такое, когда и у Сбербанка P/Bv=2,5.

И вообще поставим такой вопрос, а почему вообще премия должна быть если капитал не растет? Рост за счет вливаний не в счет.

В 2017 в этом плане ничего не изменилось. До достижения прибыли в 100 млрд. рублей просвета не видно. Кто брал акции по 6-7 копеек и не покупал Сбербанк загадка, мы всегда удивляемся таким вещам. Была когда-то идея с приватизацией, но ее задвинули еще в 2016.

Так что тут тоже мимо.

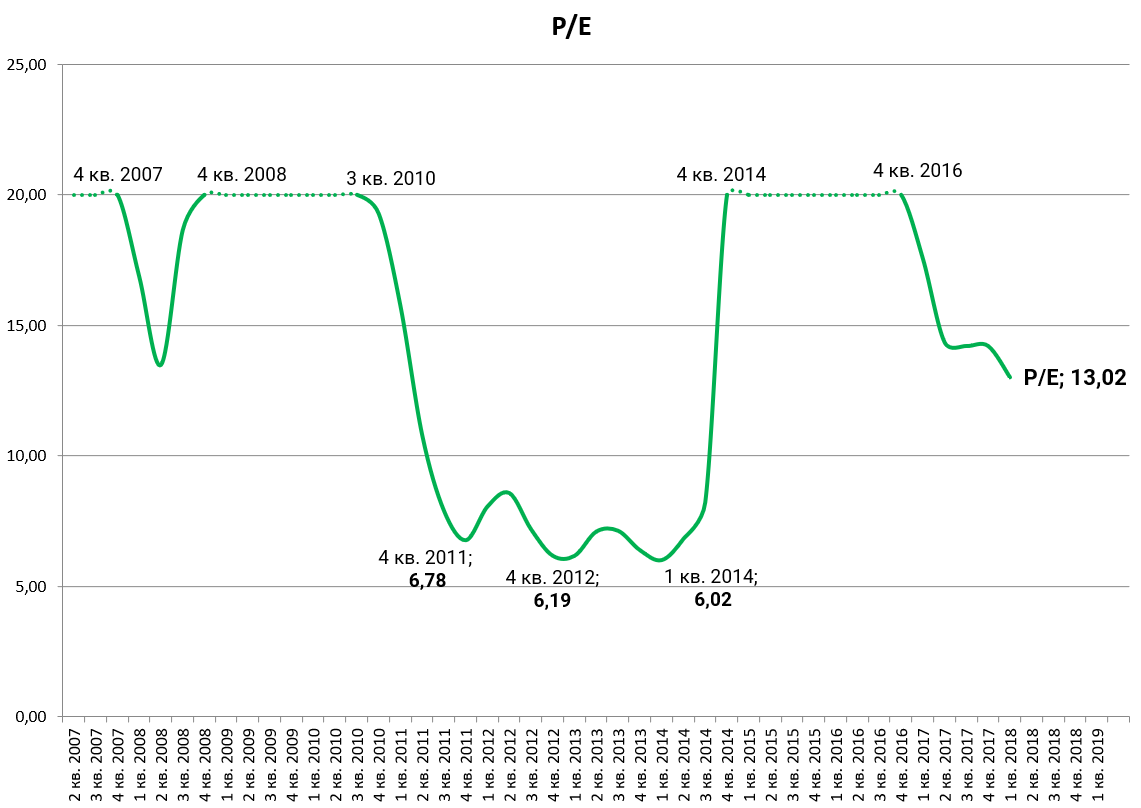

4. P/E.

Пунктиром период когда P/E “зашкаливал”.

По текущим P/E=13,0.

Дешево? Нет. Форвардный P/E лучше, но хуже Сбербанка и других банков. Чем же ВТБ лучше аналогов (аналога)?

5. Решения проблемы префов.

Вот это как раз может стать драйвером. Все мультипликаторы сразу перевернутся и капитал начнет расти.

Сейчас банк отдает всю прибыль на префы, это может быть своего рода рассрочка. Но сколько лет потребуется, чтобы отдать 521 млрд руб.? При прибыли в 100 млрд - 5 лет, но прибыль будет расти. В 2020 допустим прибыль будет 250 млрд. и тогда уже будет виден тот мометн когда префы будут выкуплены.

Сейчас 21,403 трлн. префов у минфина , а 3,074 префов у АСВ , то есть может быть два этапа “гашения” префов. Условно поэтапно отдадут сначала одному, потом другому.

Сейчас упор на долг АСВ это 307 млрд руб, за 2015 и 2016 “отдали” им 54 млрд руб. За 2017 отдадут еще Х (прибыль 100 млрд руб). Таким образом, еще 1-2 года роста прибыли и вопрос префов может быть частично решен.

И вот тогда акции могут быть интересны к покупке. Сейчас только спекуляции внутри дня и отскоки.

Пока выкупить их обратно и погасить нет ресурсов. Что-то подробное было в США с префами Goldman Sach и Bank of America котроые купил у них Баффетт в 2008 на кризисе, чтобы спасти и потом они их спешно выкупали и конвертировали, так как сильно классные префы оказались. Костин пока не в силах.

6. Реорганизация и присоеднинение ВТБ-24 . Низкая цена выкупа могла повлиять лишь формально. Такая цена наоборот уберегает банк от лишних расходов на выкуп.

Писали про это 4 октября 2017.

http://eve-finance.ru/t/vtb-prisoedinyaet-dochernij-bank-vtb-24/275/1

На самом деле синергия будет и отразится в росте прибыли в 2018-2019. То есть сделка классная.

P.S. могут быть неординарные ходы вроде приватизации или успешной продажи Tele 2 или поглощения Открытия, этого мы не учитываем.

P.S.S отдельно ссылка про префы

http://eve-finance.ru/t/vtb-dividendy-za-2016/274/1