17.05.2018, 12:51

Сегодня Коммерсантъ написал, что сделки могут произойти уже этим летом

По нашему мнению ИнтерРАО в итоге купит 24,85% собственных акций (4,92% у Русгидро; 18,57% у ФСК; 1,36% у Роснефти)

http://eve-finance.ru/t/sekretnyj-plan-polucheniya-rosneftegazom-kontrolnogo-paketa-inter-rao/887

Цены сделок мы не знаем. Даже если предположить, что они пройдут с дисконтом, то точка отсчета все равно неизвестна.

Если брать по текущим, то на это потребуется 106 млрд руб, в любом случае деньги на это есть. Даже после покупки останется положительная нетто-позиция. Если сделки пройдут с дисконтом к текущему рынку, то это еще лучше для ИнтерРАО.

О сделке уже писали.

http://eve-finance.ru/t/rusgidro-prodaet-dolyu-v-inter-rao/888

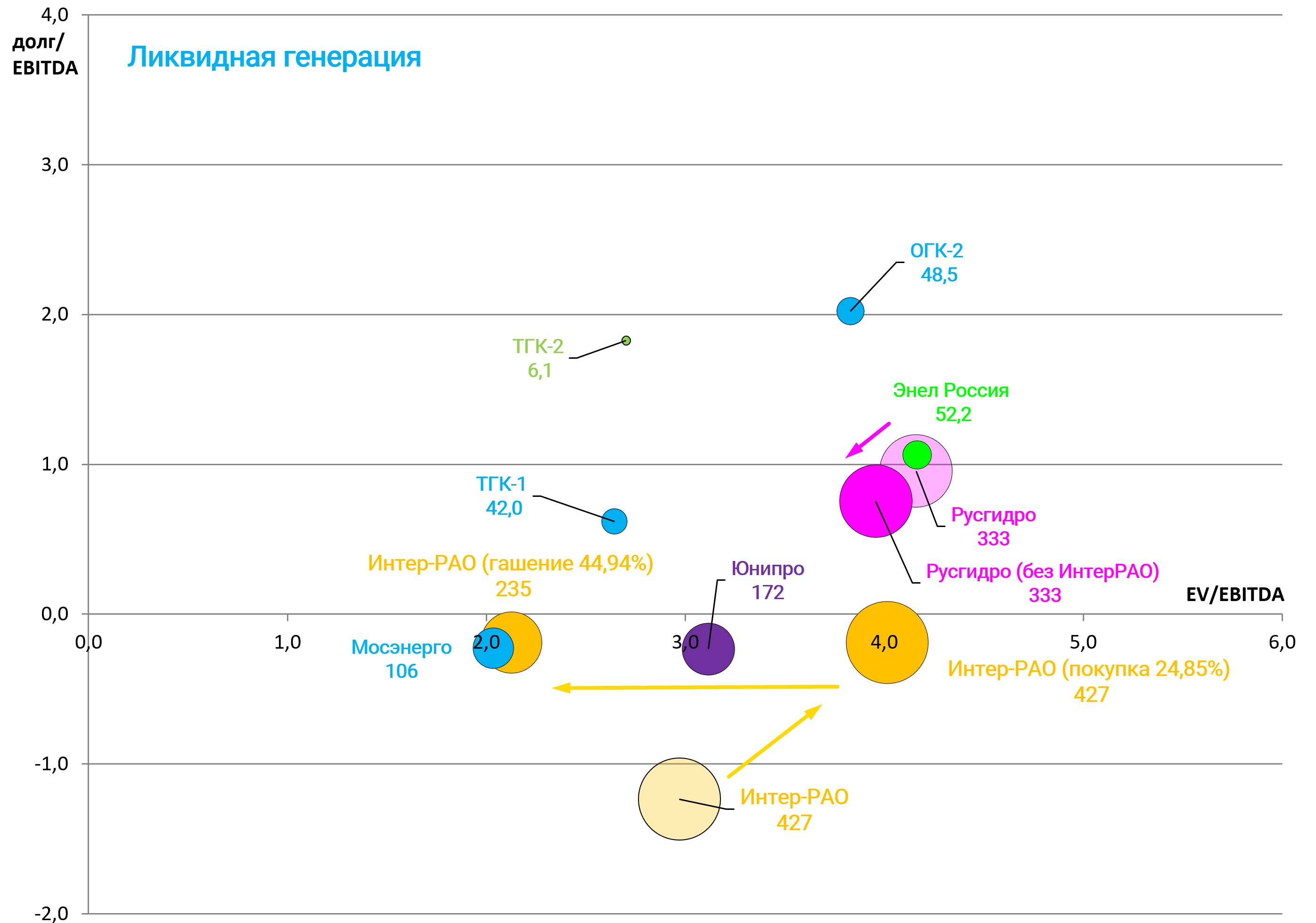

Смоделируем как потенциальные сделки скажутся на мультипликаторах Русгидро, ФСК и самой ИнтерРАО.

ФСК.

(исходя из цены 0,187)

Текущие:

EV/EBITDA = 3,6

долг/EBITDA = 1,7

После сделки:

EV/EBITDA = 3,0

долг/EBITDA = 1,1

18,57% ИнтерРАО по текущим это 79 млрд руб или 33% капитализации ФСК .

Русгидро

(исходя из цены 0,747)

Текущие:

EV/EBITDA = 4,2

долг/EBITDA = 1,0

После продажи:

EV/EBITDA = 4,0

долг/EBITDA = 0,8

Интер-РАО

(исходя из цены 4,088)

Текущие:

EV/EBITDA = 3,0

долг/EBITDA = -1,2

Покупка 24,85%:

EV/EBITDA = 4,0

долг/EBITDA = -0,2

Гашение 44,94%:

EV/EBITDA = 2,1

долг/EBITDA = -0,2

Сделка позитивна для акционеров любой из компаний.