16.01.2018, 10:01

Продолжаем раскрывать тему Uniper+Fortum.

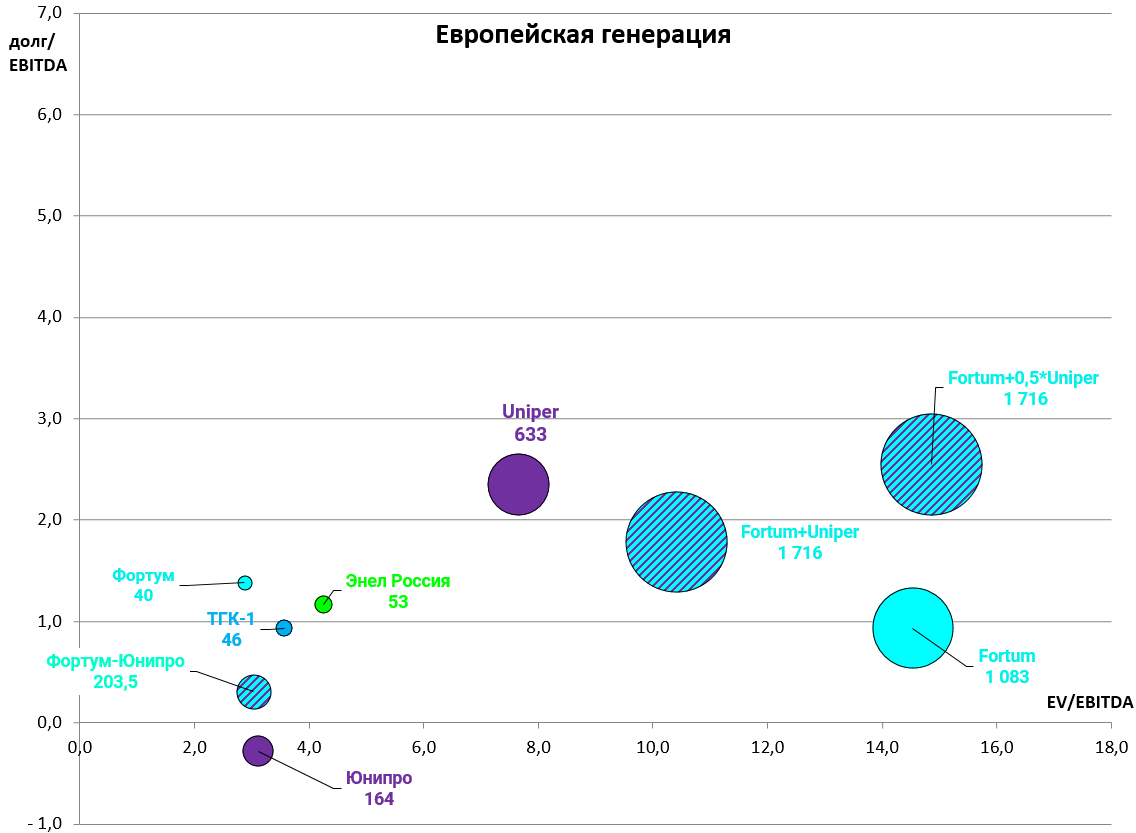

Не будем растекаться по древу. Добавляем сравнительную диаграмму, где, на наш взгляд, есть несколько интересных наблюдений:

а) Обратите внимание на оценку Европеской генерации. Fortum EV/EBITDA = 14,5. Uniper EV/EBITDA = 7,7. Это дороже любой генерирующей компании в России (кроме пожалуй Квадра). То есть не важно сколько где стоит киловатт, главное сколько корова дает молока.

б) Объединенный Fortum+Uniper - EV/EBITDA формально будет 10,4, долг/EBITDA = 1,8, но фактически, учитывая долю в ~50% в Uniper EV/EBITDA = 14,9, долг/EBITDA = 2,5. Что это нам дает? Это очень дорого. Fortum придется консолидировать долг Uniper в 4 млрд евро. А долги в Европе не любят и будут стремится загасит.

в) Диспропорции Фортум-Fortum, Юнипро-Uniper. Дочки существенно дешевле материнских компаний.

Юнипро это 40% EBITDA Uniper, и лишь 16% EV Uniper

Фортум это 33% EBITDA Fortum, и лишь 6% EV Fortum (!)

Недооценка выпирающая.

Ждем переоценку к 2019. Фортум завершит инвестпрограмму, Юнипро запустит 3-й энергоблок на Березовской ГРЭС. В истории можно поучаствовать через Юнипро на Московской бирже и TGKJ на борде.

Добавили на дивграмму все “иностранные” генерации.

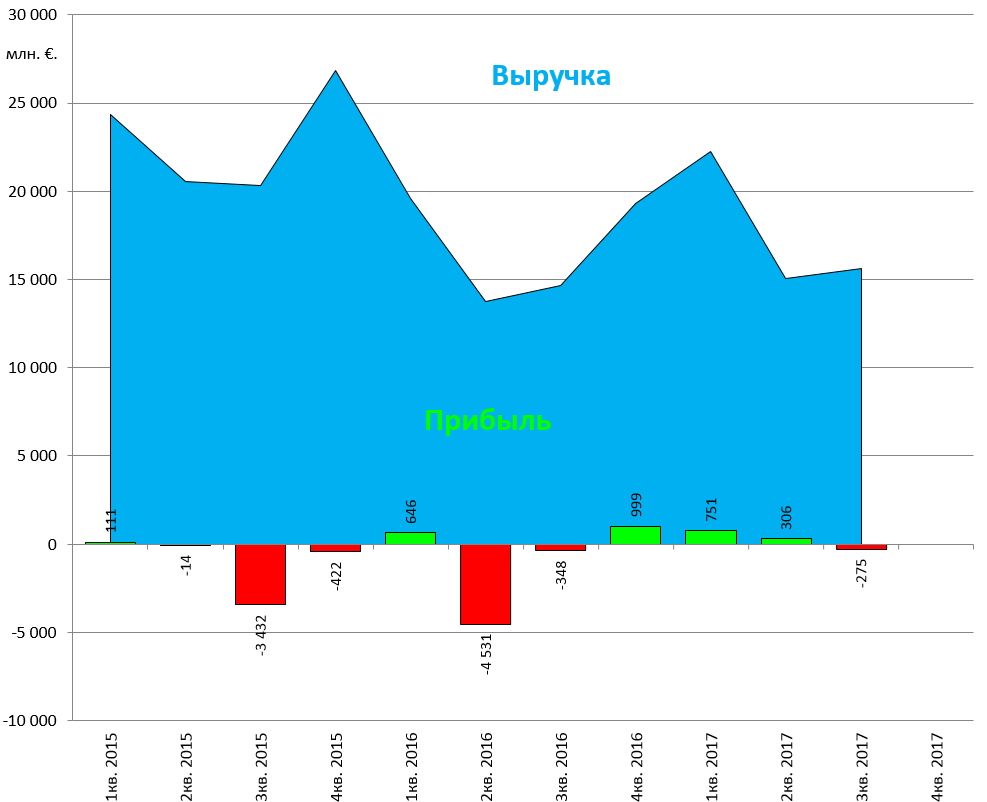

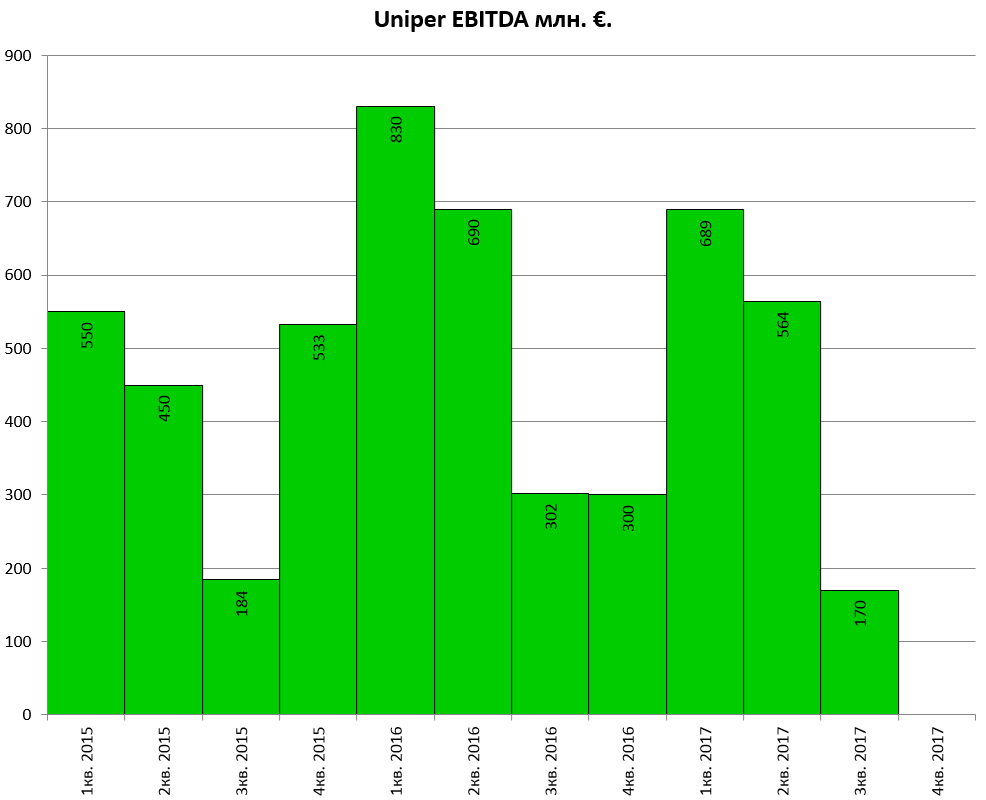

Показатели Uniper

Рентабельности нет, при выручке LTM 72 млрд евро, EBITDA лишь 1,7 млрд евро.

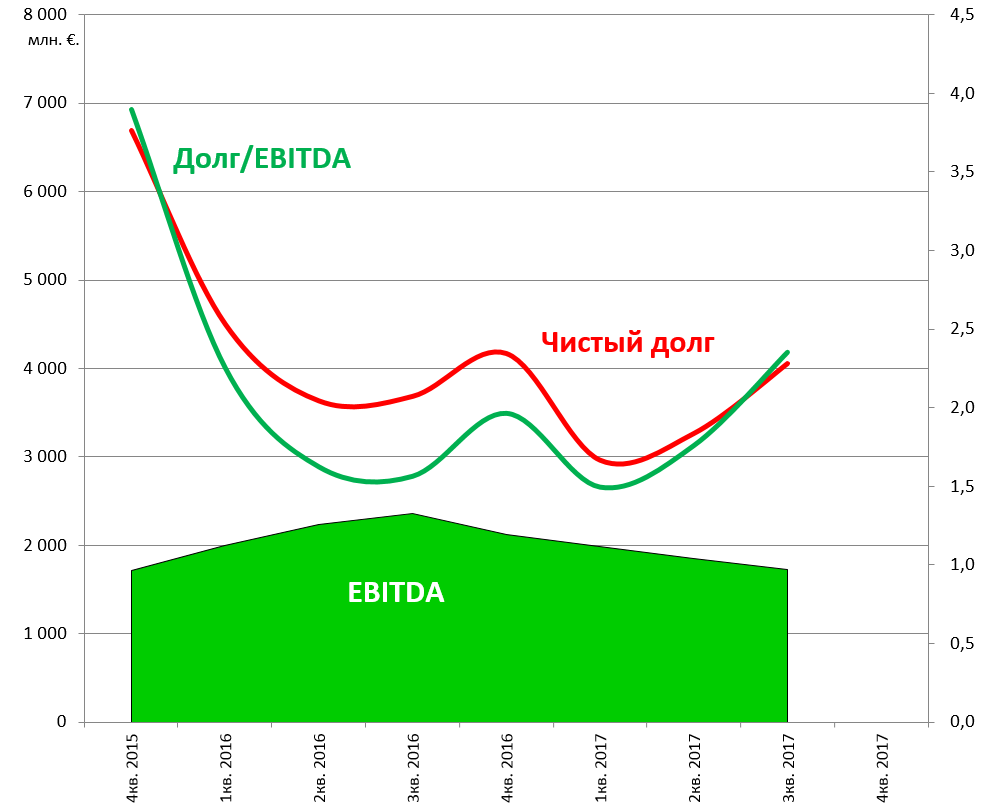

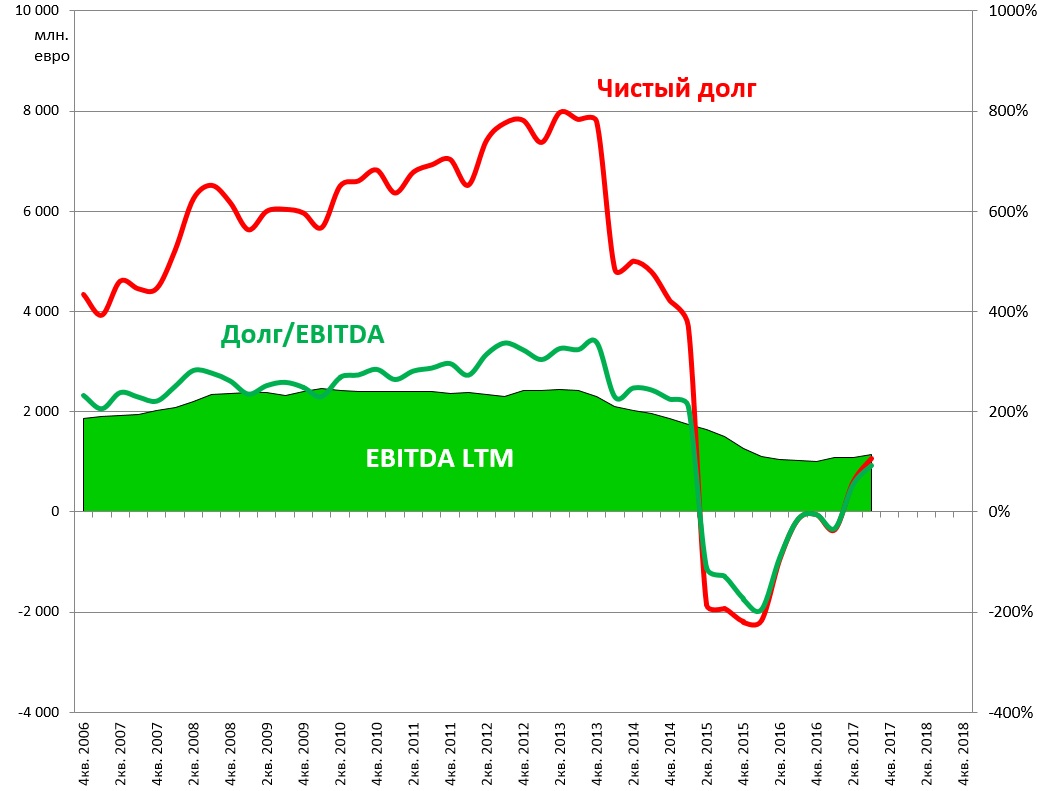

Долг Uniper 4 млрд евро.

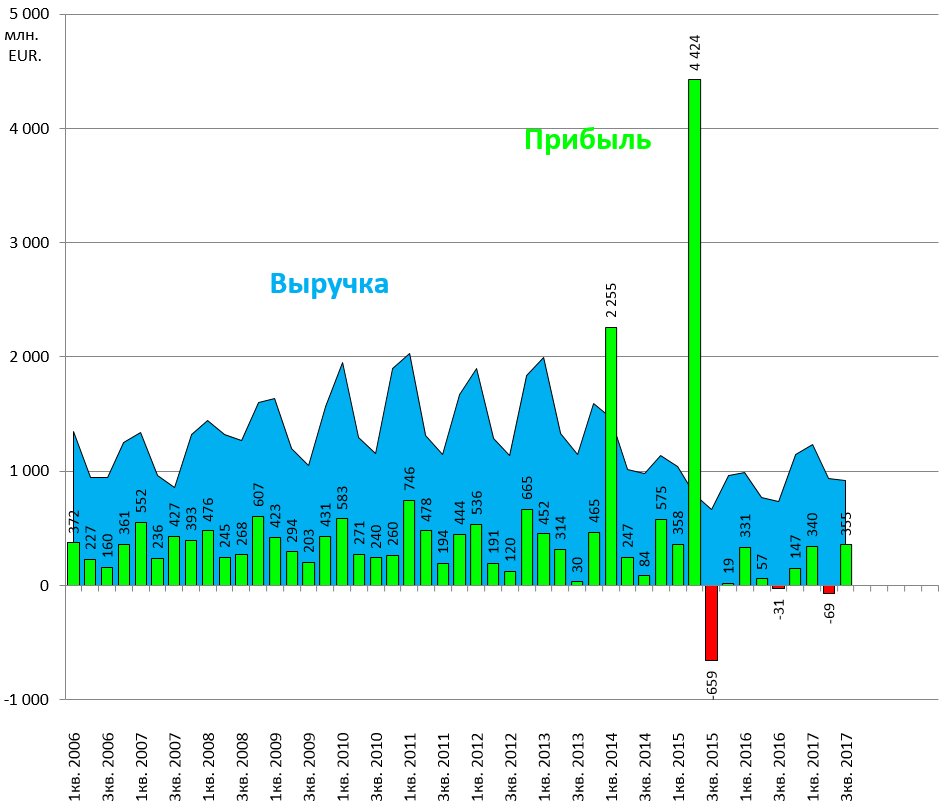

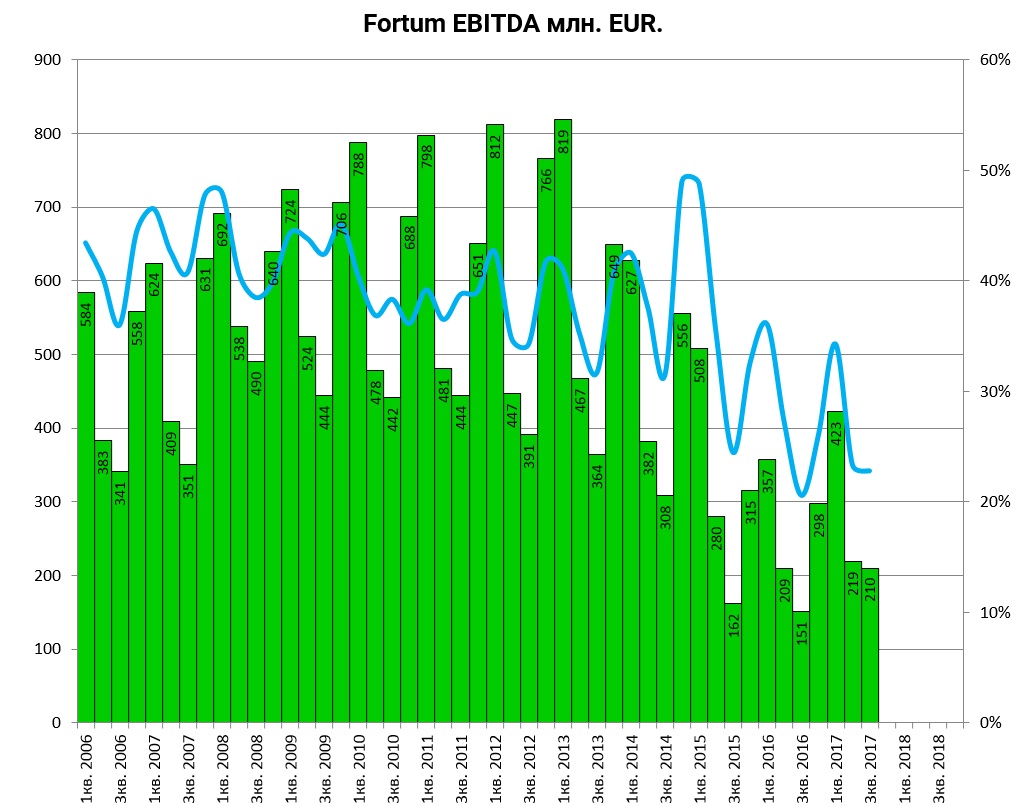

Fortum отчет за 3-й квартал 2017

Спад EBITDA это вероятно продажа активов и оптимизация группы (вот для чего мы купили ТГК-1)

Ждем слияние Юнипро и Фортум в 2019.

Про сделки писали здесь

http://eve-finance.ru/t/e-on-prodaet-svoyu-dolyu-v-uniper/1148