12.11.2017, 11:57

Рассмотрим отчет бразильского горнорудного гиганта Vale.

Это №1 в мире по производству железной руды и никеля.

На самом деле компания уже глобальная.

Акции также принадлежат глобальным инвесторам.

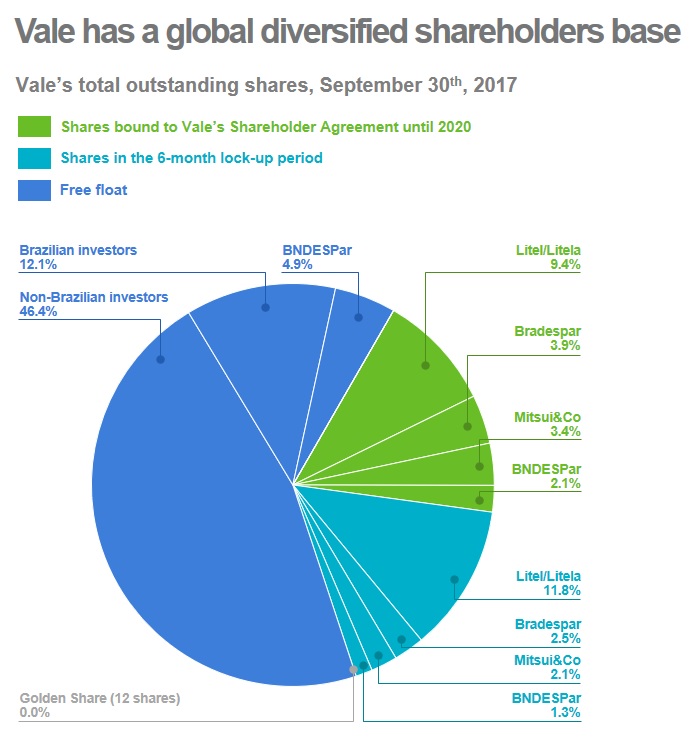

12 золотых акций у Бразильского правительства. Капитал довольно необычный.

3 217 188 402 голосующих обычек

2 027 127 718 префов

Так вот 53,9% голосующих акций принадлежит компании Valepar. То есть это 33% уставного капитала. Причем эта компания наполовину публичная.

Нам очень интересен актив, даже с точки зрения поверхностного обзора.

-

Прокси на сталь.

-

Майнинговый гигант из схожей с нашей бразильской экономики.

-

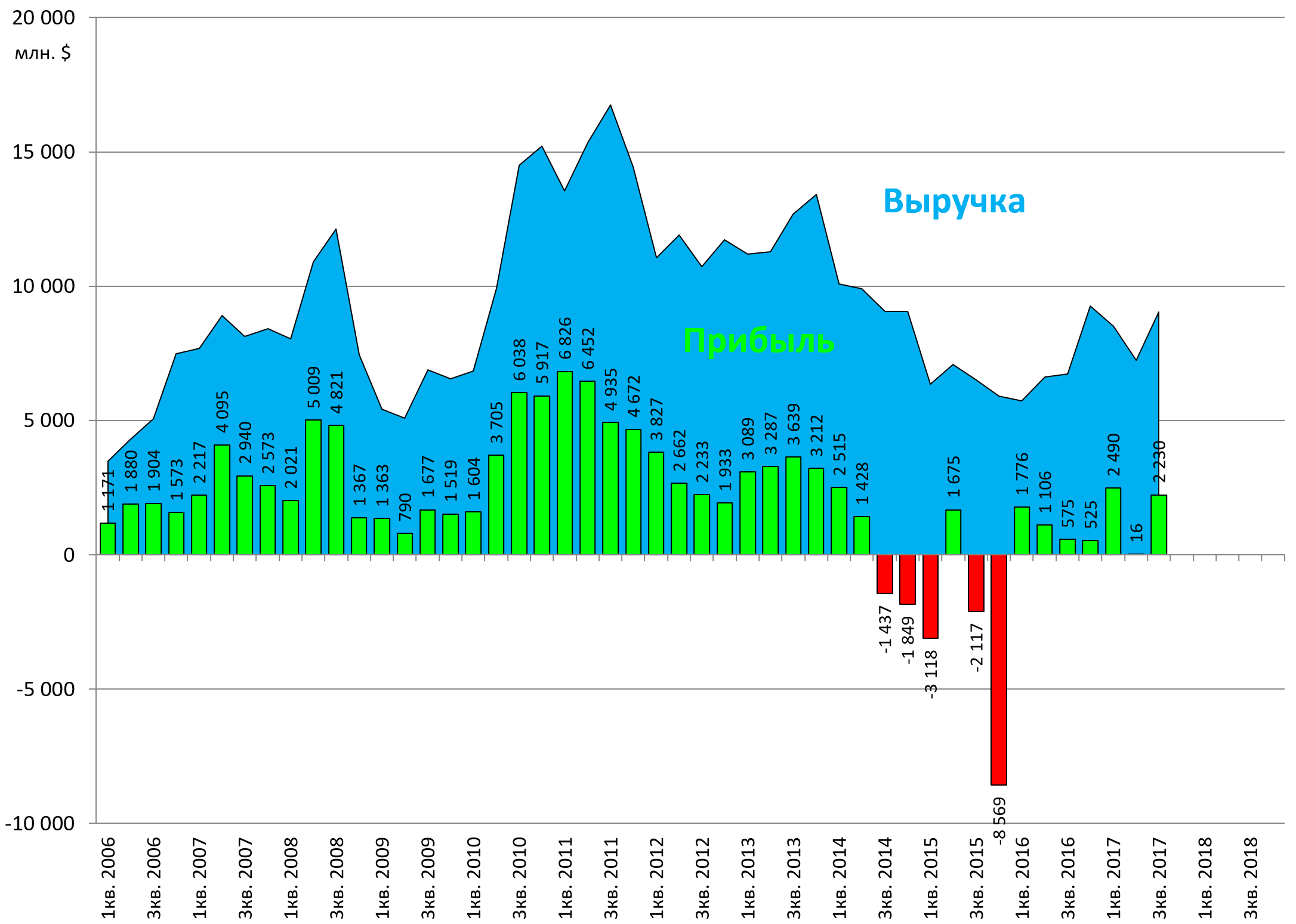

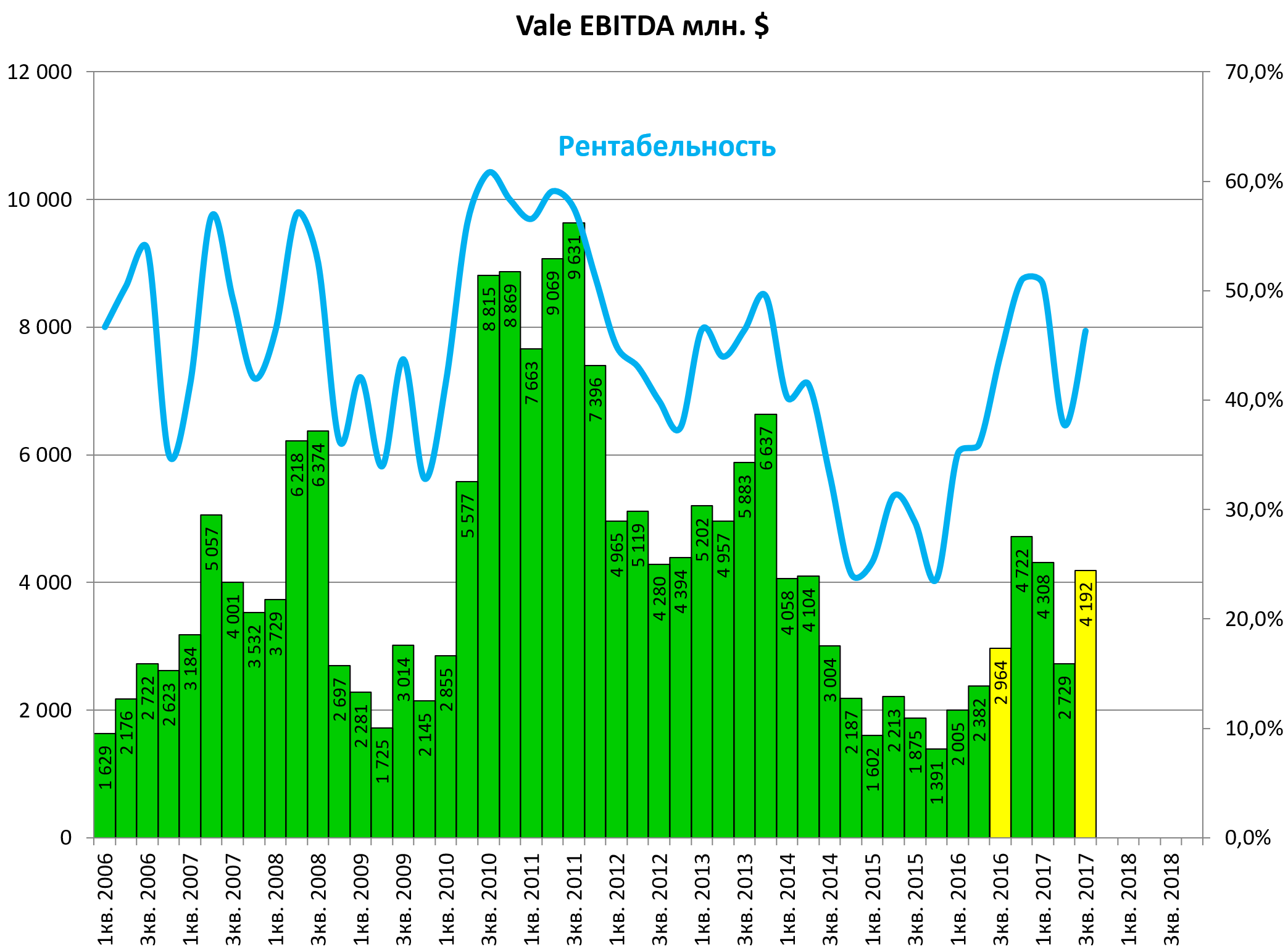

Vale это по сути ГМК “Норильский никель” + железная руда . ГМК не отчитывается за третий квартал, а тут мы можем оценить динамику.

Себестоимость меди и никеля выше, но зато есть дешевая железная руда.

Еще несколько интересных моментов.

Освоение Амазонки - в каком-то смысле ничуть не проще чем стройки в Восточной Сибири, Якутии и на Дальнем Востоке.

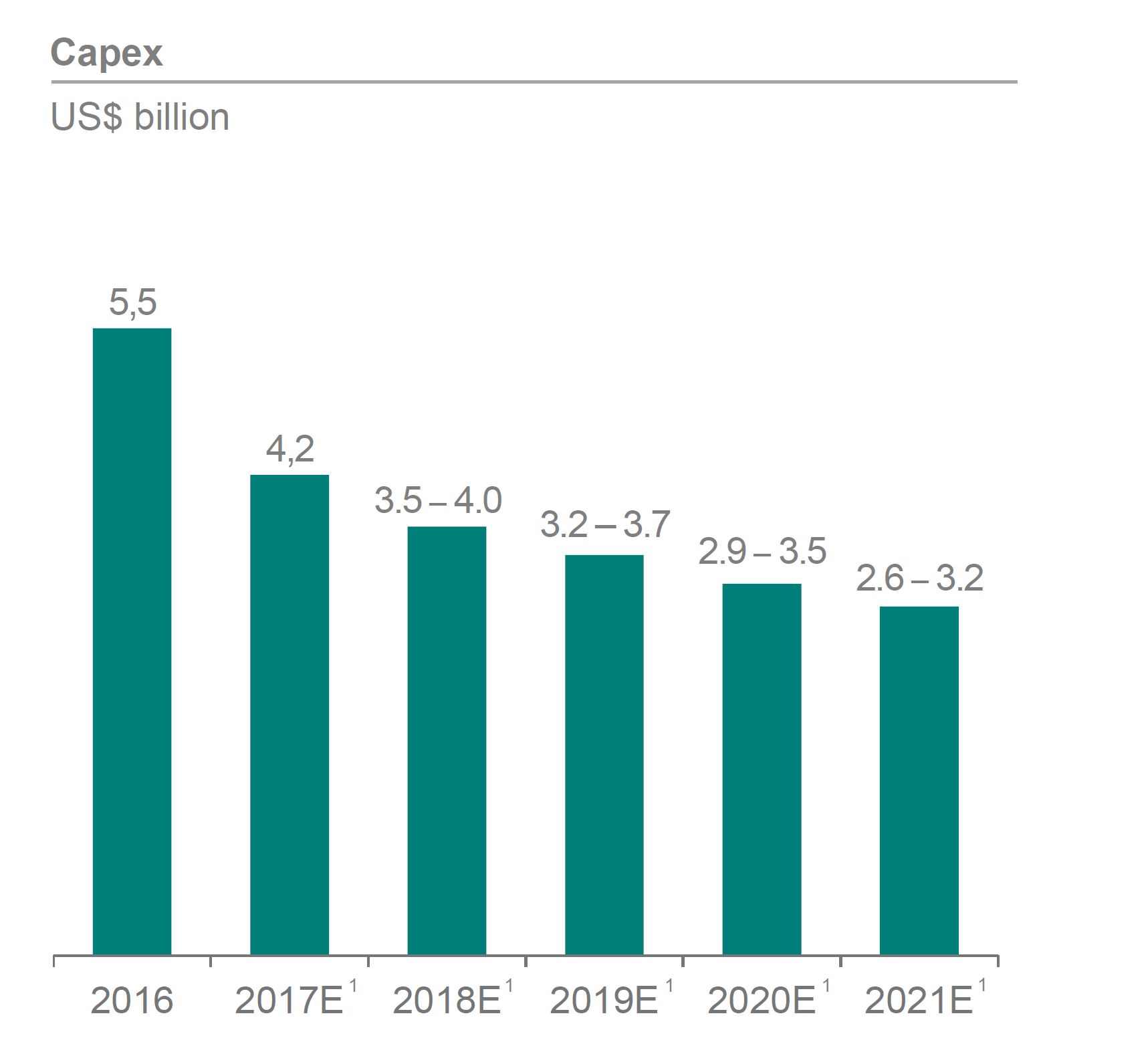

Компания обещает умеренные капзатраты (как-то мы писали пост на тему, что Vale и другие никелевые производители вообще не вкладывают в новые никелевые проекты)

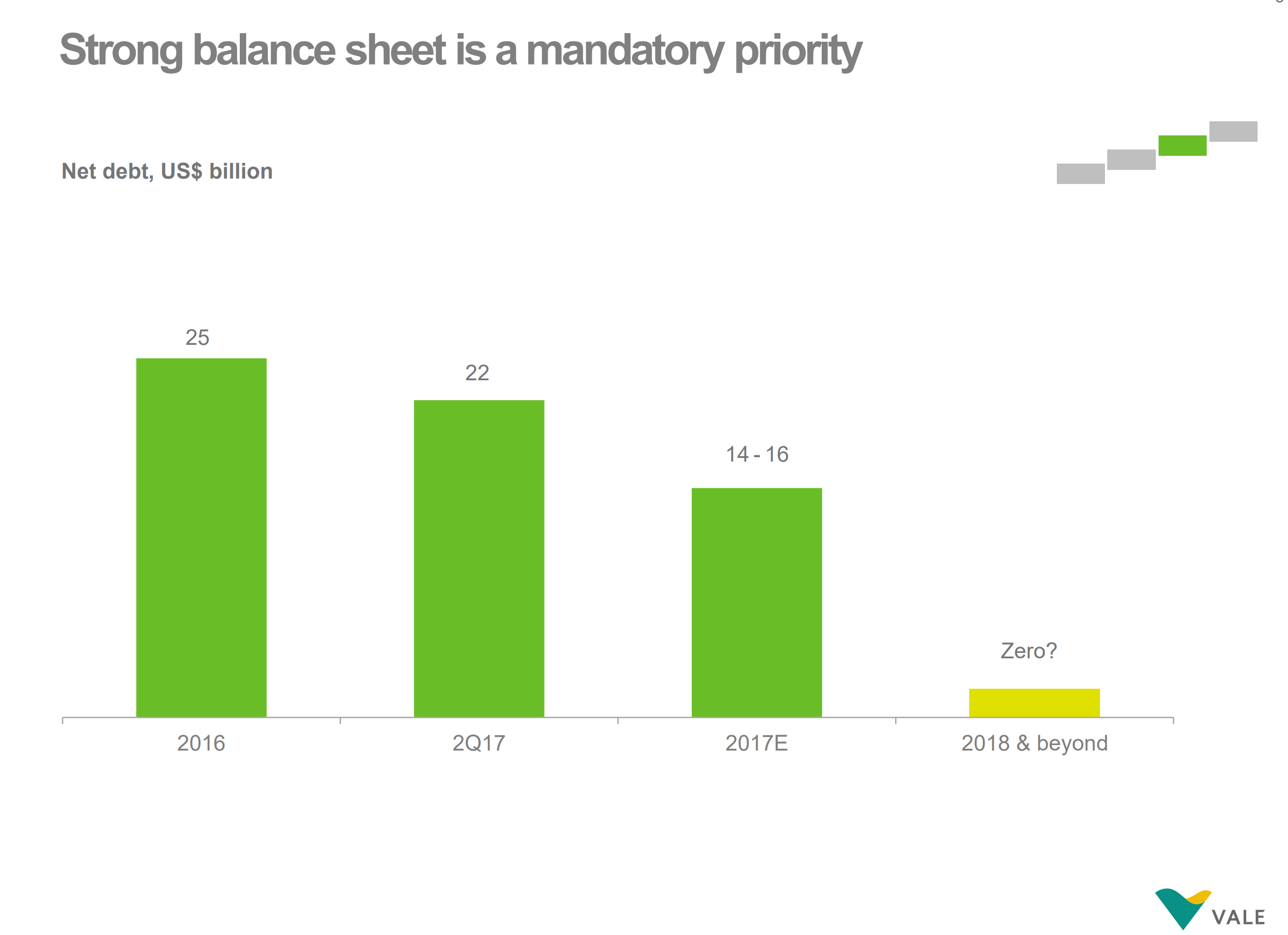

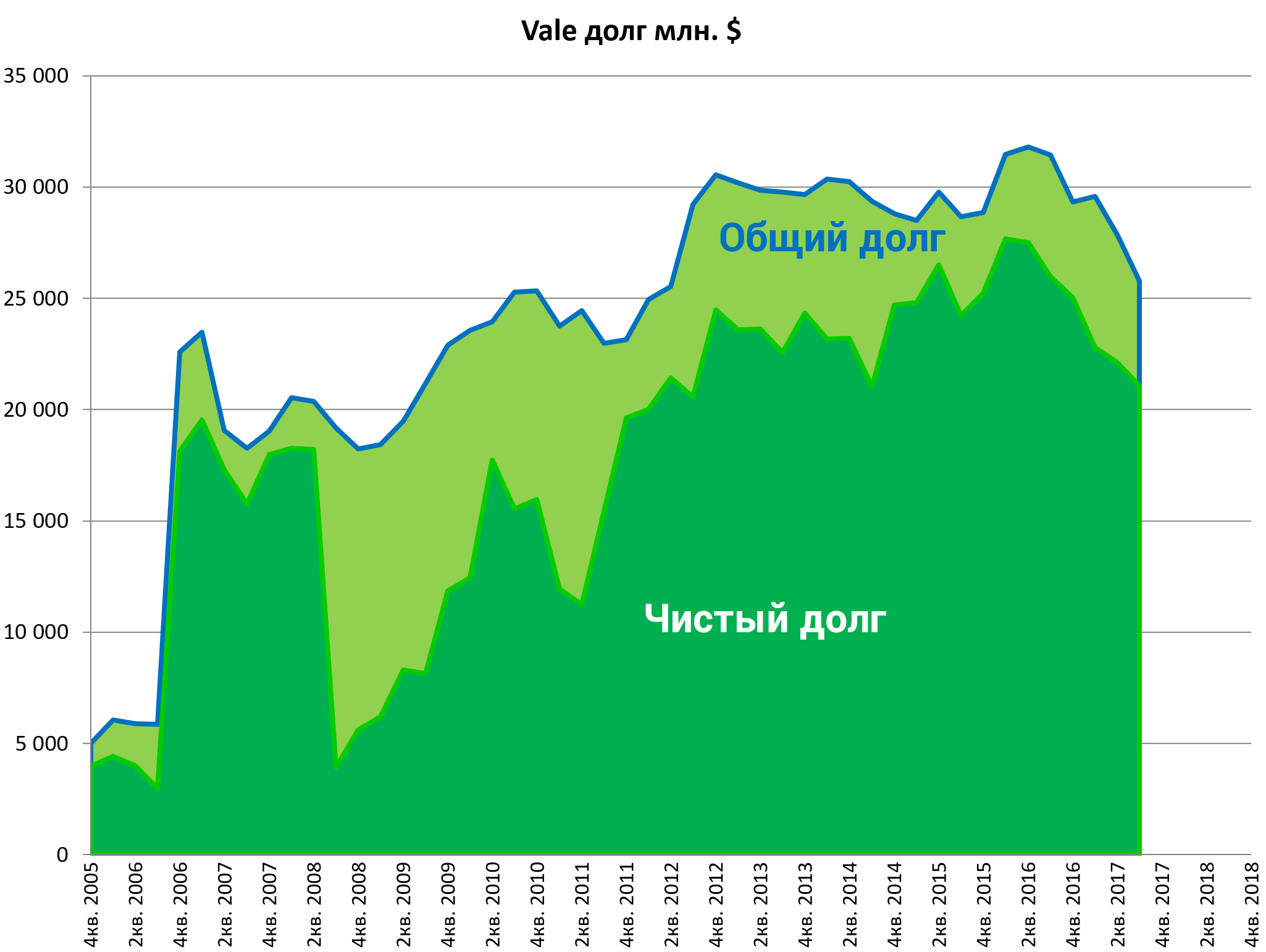

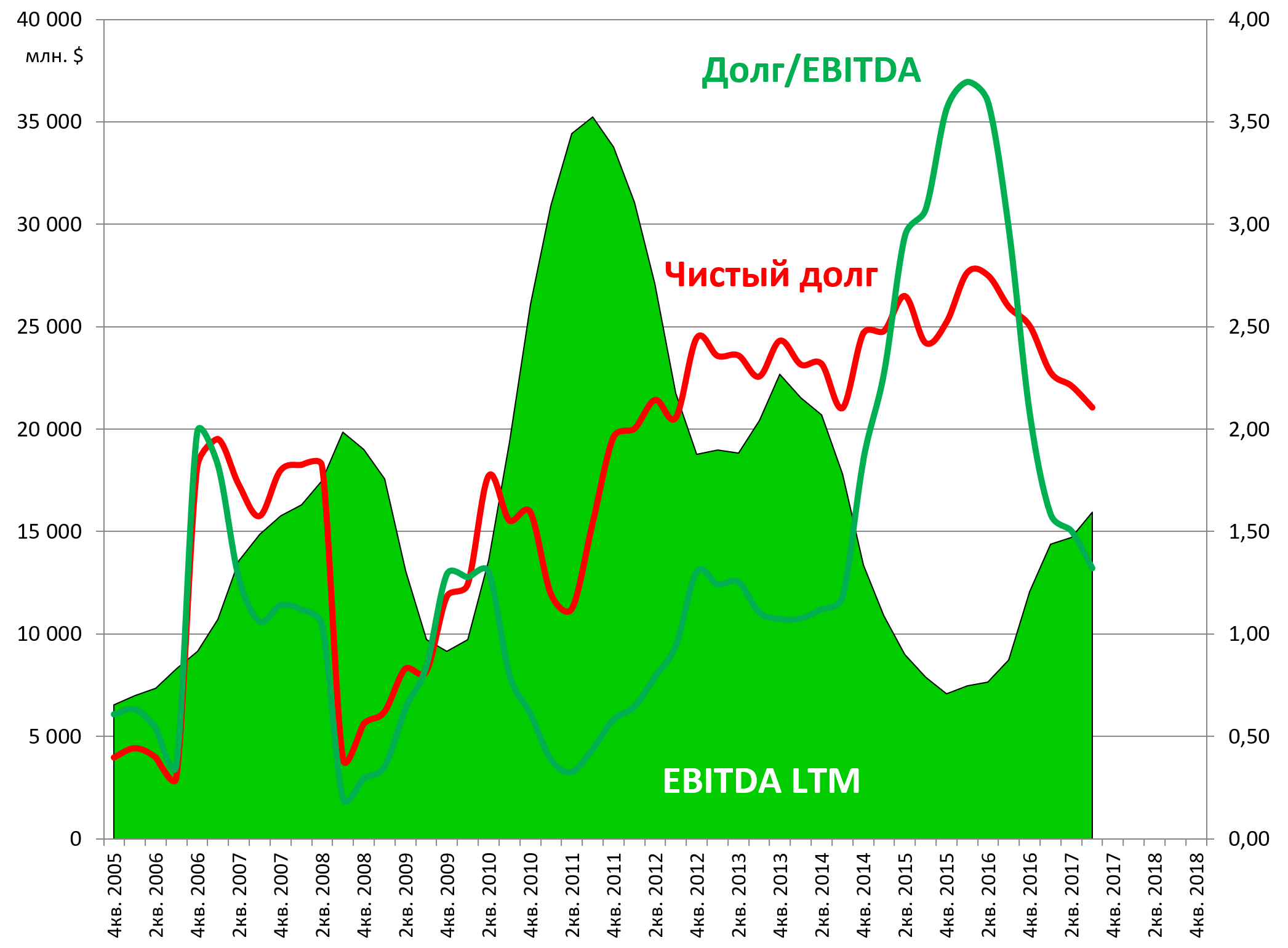

В том числе из-за этого и будет обнуление долга.

Компания, как и другие майнинговые группы вошла в новый цикл.

Это хорошо видно по нашим диаграммам.

EBITDA +41,4%

В 2005-2007 бразильцы начали инвестировать в никель. Поэтому скачкообразно вырос долг в 2006, это из-за поглощения канадской Inco.

Кстати, вот интересные прогнозы того времени. Буквально через год никель рухнул. Так что покупать что-то на фоне пузыря было не очень разумным.

Аналитики Альфа-банка повысили оценку акций ГМК “Норильский никель” с $153 до $223. Рекомендация покупать сохранена без изменения. Причиной повышения оценки стало повышение прогнозных цен на никель. Трехмесячные фьючерсы на металл на LME за последние 12 месяцев удвоились в цене и достигли в понедельник $37,75 тыс. за тонну. “Рынок значительно недооценивает возможный рост цен на никель в краткосрочной перспективе и влияние, которое они окажут на финансовые показатели ‘Норильского никеля’”,— отмечают аналитики. По их оценке, тонна никеля в 2007 году будет стоить в среднем $34 тыс. Сильная зависимость капитализации компании от цен на никель тем более оправданна, так как, как отмечают аналитики, “Норильский никель” — последняя компания, которую можно назвать преимущественно никелевой. “После покупки Inco компанией CVRD и покупкой Falconbridge компанией Xstrata ‘Норильский никель’ остался последним крупным ‘чистым’ производителем никеля, чьи акции обращаются на бирже”,— отмечают аналитики.

Компания никогда не была закредитованной. Долг в $20 млрд. не должен смущать, ведь это гигант.

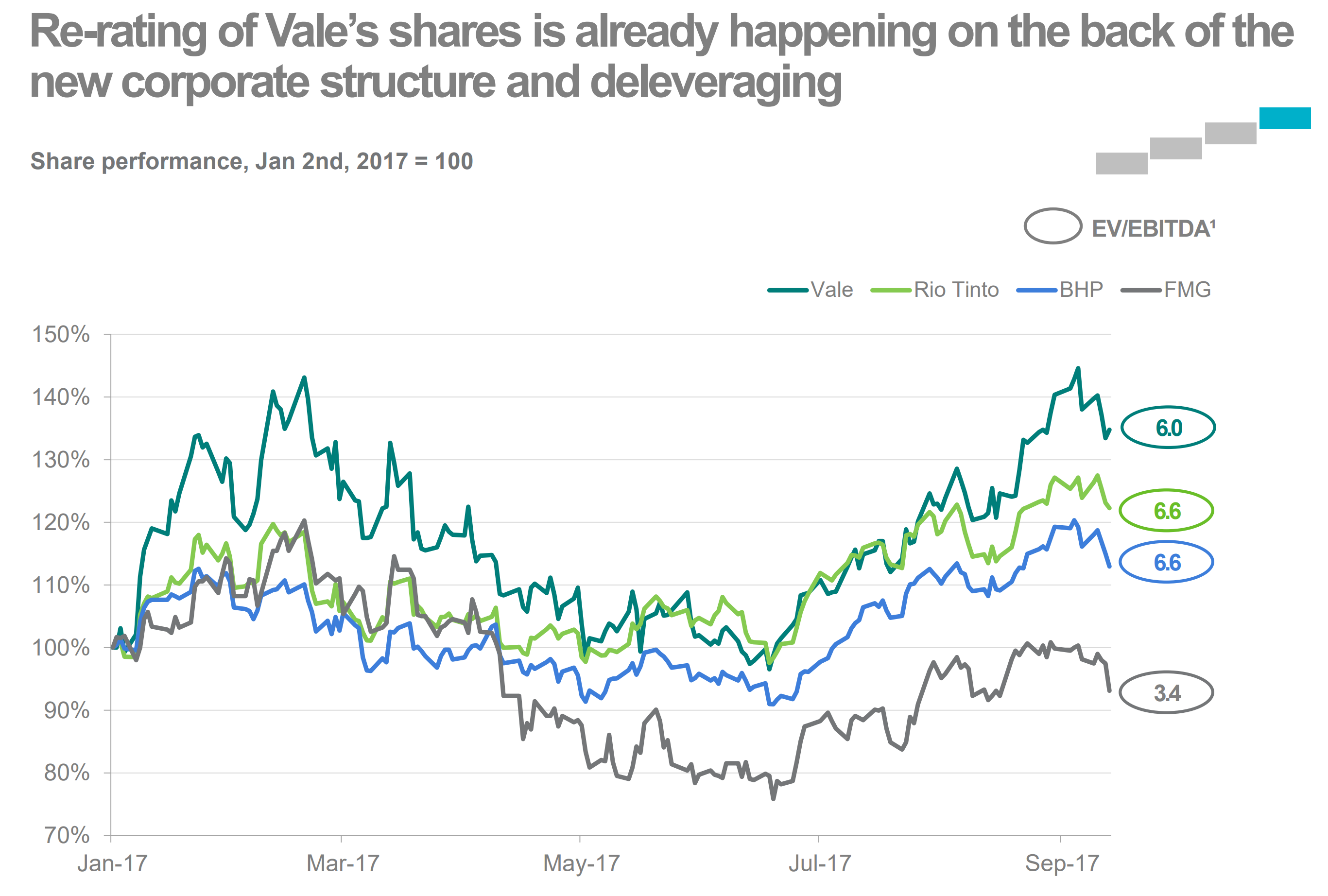

Сама компания сравнивает себя не с майнинговыми группами, а с железорудными производителями Rio Tinto, BHP, FMG.

Давайте добавим их на нашу майнинговую диаграмму. Тут все что добывают из земли. У разных минералов сейчас свой цикл, это надо учитывать.

Vale не дорог. Teck, Распадская АЛРОСА дешевы. Даже Мечел в другом фокусе представляется.

Как-то сразу полегчало от продажи ГМК!