14.04.2013, 13:23

Акции энергетических фишек рухнули на 40-50% с начала года? Что это? Получена дешевая термоядерная энергия? Кто обрушил энергофишки но почти не тронул второй эшелон? Что произошло? У кого было столько акций?

У меня есть единственная правдободобная версия, кто мог так методично и бескомпромисно забомбить сектор. Это ГМК “Норильский никель”. У него были акции всех энергофишек. Было время когда ГМК скупал акции энергокомпаний в своих регионах, а также собрал 3,5% РАО ЕЭС и серьезный пакет ОГК-3. Планировалось выделить все эти активы в Энергополюс по примеру Полюс Золото, но Михаил Прохоров заблокировал это выделение.

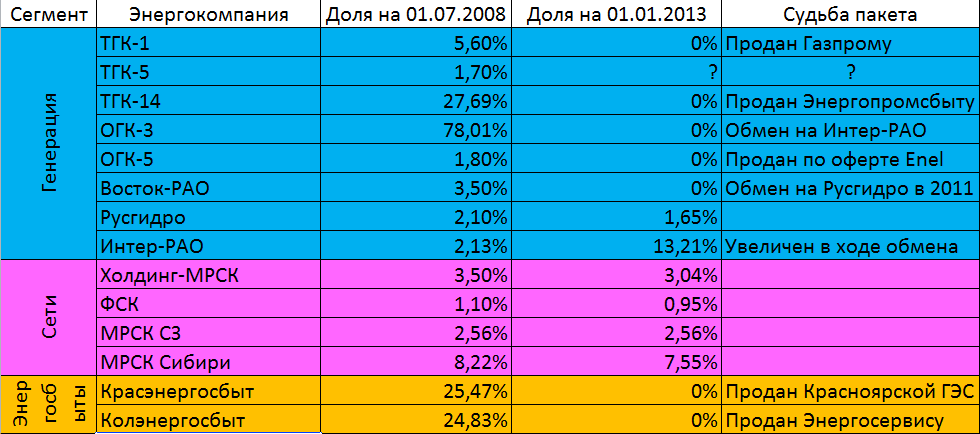

После чего от энергостратегии отказались и по частям активы медленно но верно продавались. В таблице доли с учетом пакетов Интергенерации.

Писал об этом еще в середине ноября. Они вынесли вопрос об участии в этих акциях на совет директоров. Но тогда я еще рассуждал, кто же может купить у них акции, вроде бы из стратегов они никому не нужны. Так вот эти товарищи решили вылить их в рынок!!! Все именно так, тем более новые менеджеры говорили о специальных дивидендах от продажи непрофильных активов на $1 млрд. Все сходится.

Новому менеджменту (который кстати не совсем новый, а очень старый и скупал акции РАО ЕЭС в 2005-2006) уже совершенно не нужны эти остатки и они думают о другом. Ну зачем ГМК 2% Российских сетей? А то что в 2008 году 3,5% РАО ЕЭС и 65% ОГК-3 стоили $5 млрд., а вложено в них и того больше это уже не кого не заботит. Фиксировать убытки тоже надо уметь. Тем более по непрофильным активам.

А теперь представим как это было. Потанин дает указание менеджменту - 50% EBITDA на дивиденды ($2,46 млрд. в этом году или $15) и еще скиньте непрофильные активы, чтобы получить еще $1 млрд., все равно толку нет. На 1 января 2013 3% Холдинга это 3 млрд. рублей, 1% ФСК это 2,5 млрд., 1,65% Русгидро 4 млрд. и 13% Интер-РАО 32,5 млрд. Итого на $1,37 млрд. Есть и другая инфа по этому СД, но озвучить не могу.

И вот начинается сброс бумаг. ГМК идет вверх а энергоакции вниз. Аналитики говорят о том что эти акции плохие ))) Как может быть прибыльная монополия плохой? Но мощному и нацеленному на выход продавцу плевать на цену. Начав продажи в ФСК с 0,22 и доведя их до 0,11 он обеспечил приемлемую среднюю цену выхода. Объемы на самом деле не должны вводить в заблуждение, 3% уставного капитала это не мало, а много для этого типа акций, при отсутствии покупателей и стопах по всему фронту на негативной волне.

Продал ли ГМК свои пакеты или нет? Никто не знает. Очевидно инсайдеры нормально взяли от шорта и будут на какой-то фазе откупать и именно они обеспечат отскок и очень мощный (инвесторы так напуганы и уже убеждены что термоядерный синтез запущен в производство, а технологии беспроводной передачи энергии реальны, что покупать такие плохие акции не будут).

Это лишь версия и менеджмент ГМК поступил немного глупо, в то же время акционеры могли и надавить.