15.04.2018, 12:51

Традиционная рубрика в начале недели.

Воскресный выпуск, чтобы была возможность обсудить ситуацию.

Хочется правильно подобрать слова. На самом деле все произошло в рамках ожиданий и в рамках логичных сценариев. Через какое-то время мы поймем что иначе и быть не могло.

Не будем обсуждать сверхэмоциональную реакцию рынка на прошедшей неделе.

Угроза суперсанкций и глобального военного конфликта это все же логичный повод для консервативных инвесторов продать хотя бы часть активов, даже на -15%.

Но все знали или догадывались, что ничего радикального не произойдет и я писал об этом, " Вероятно, несмотря на то что правда на нашей стороне, американцы все же нанесут удар и российским генералам придется проглотить его"

http://eve-finance.ru/t/krushenie-rossijskogo-rynka-silnejshij-spad-za-poslednie-4-goda/596

Получается, большинство инвесторов (или игроков) продали акции, сократили позиции, купили доллары или что-то в этом роде, в ожидании удара и… все обошлось.

Как писали аналитики БКС, одни большие западные фонды напугались, другие смелые западные фонды стали покупать, а отечественные инвесторы пребывали в шоке.

Главное что следует помнить с практической точки зрения.

На моей памяти в последние годы было несколько подобных конфликтов, когда Россия сталкивалась с угрозой столкновения и изоляции. Акции всегда рушились на этих событиях.

Крым март 2014

Boeing июль 2014

Су-24 ноябрь 2015

Томагавки апрель 2017

Первые три явно были более серьезными по политическому накалу, но вот нынешнее обострение это вероятно первый случай за тридцать лет когда возник риск прямого столкновения, это как мы видим пугает российский рынок.

Американцы не рискнули и действовали как могли аккуратно.

Ну что же, почти никто не пострадал от новой усиленной бомбардировки, которую раздули на пустом месте.

Это вполне вероятно приведет к усиленным покупкам и могучему отскоку.

Нет никаких сомнений в том, что инцидент раздули внешние силы, но пока не ясно зачем.

Конкретно на военном конфликте в Сирии это событие никак не скажется. После очищения окраин Дамаска, завяжутся бои за Хомс.

Не называя имен, на прошлой неделе был звездный час паникеров и экономистов-теоретиков, все время предрекающих полный коллапс российской экономики. Очень много программных статей, но, послушав их в 2015 можно было пропустить супер-ралли как в акциях так и в облигациях, а купленный по их наущениям доллар, только только встрепенулся.

Что нужно делать?

Несколько простых идей:

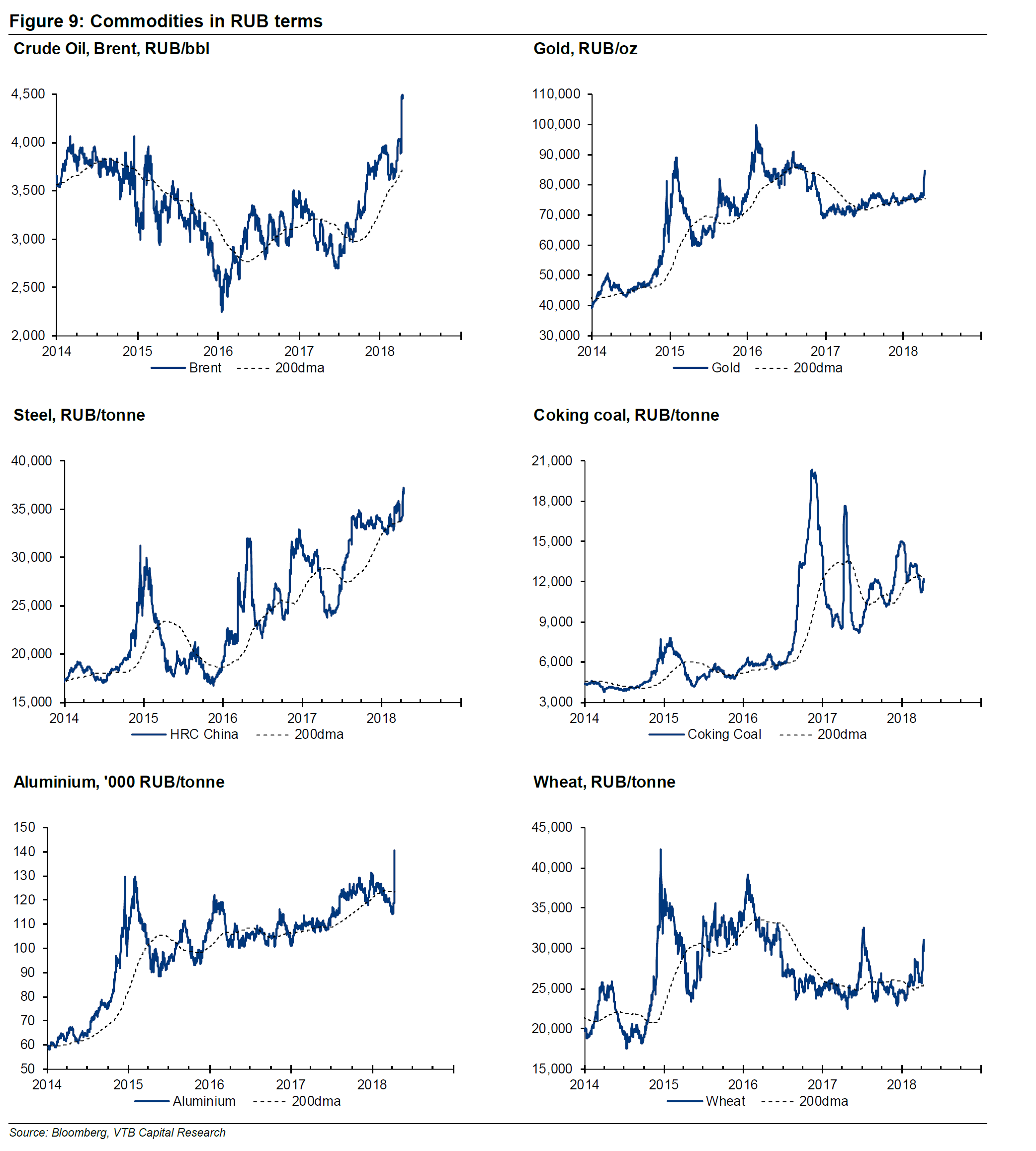

- Вряд ли доллар вернется к 56, девальвация на 10% случилась и это очень здорово, для ГМК, Уралкалий, АЛРОСА, Фосагро, Русгаро и т.д. получат сверхприбыли (эти компании точно не под санкциями).

Нефть вообще на немыслимых высотах.

Конечно доллар может откатиться, но не так сильно. Минфин на самом деле очень этому всему рад.

Если посмотреть на все с точки зрения спекулянтов - неделя была сверхнасыщенная, это было колоссальное напряжение, невероятные риски и волатильность. Но если смотреть на это со стороны трендов, то все стало лучше.

2. Спекулятивный отскок.

В прошлом обзоре, я писал “голубые фишки очень крепки” и это хороший знак. Так вот это было попадание в молоко. Позор мне!

Голубые фишки и особенно Сбербанк в результате оттока нерезидентов треснули и упали очень и очень сильно. Это падение вошло в историю рынка.

Однако, на то они и голубые фишки. Это крупные надженые компании.

Мы видели, как пострадавший ни за что ГМК очень быстро отрос.

Может быть как и на прошлых “геополитических” падениях (Крым, Донбасс, Боинг, Су-24, различные эпизоды в Сирии), когда такие проколы выкупались, и сейчас будет также, ведь на реальном бизнесе это сказывалось мало.

Так как нефтяные фишки еще и в плюсе оказались (нефть 4500 за баррель, еще не все сообразила что это вообще значит), возможно самый сильный отскок будет в Сбербанке и индекс обновит пик (нефтяной сегмент рынка тянет его выше).

Возможно в начале понедельника еще будет какая-то суета и даже падение “ведь бомбили же”, но это ничего не меняет.

3. Дивиденды.

Согласитесь, в моменте, нервным инвесторам вообще показалось что ЦБ может вообще повысить ставку. Тря дня рос доллар большими свечками.

Вновь возник риск отказа от российских долговых бумаг и как следствие сброс их и конвертация рубля в доллар. То есть отток капитала.

Через неделю все успокоится.

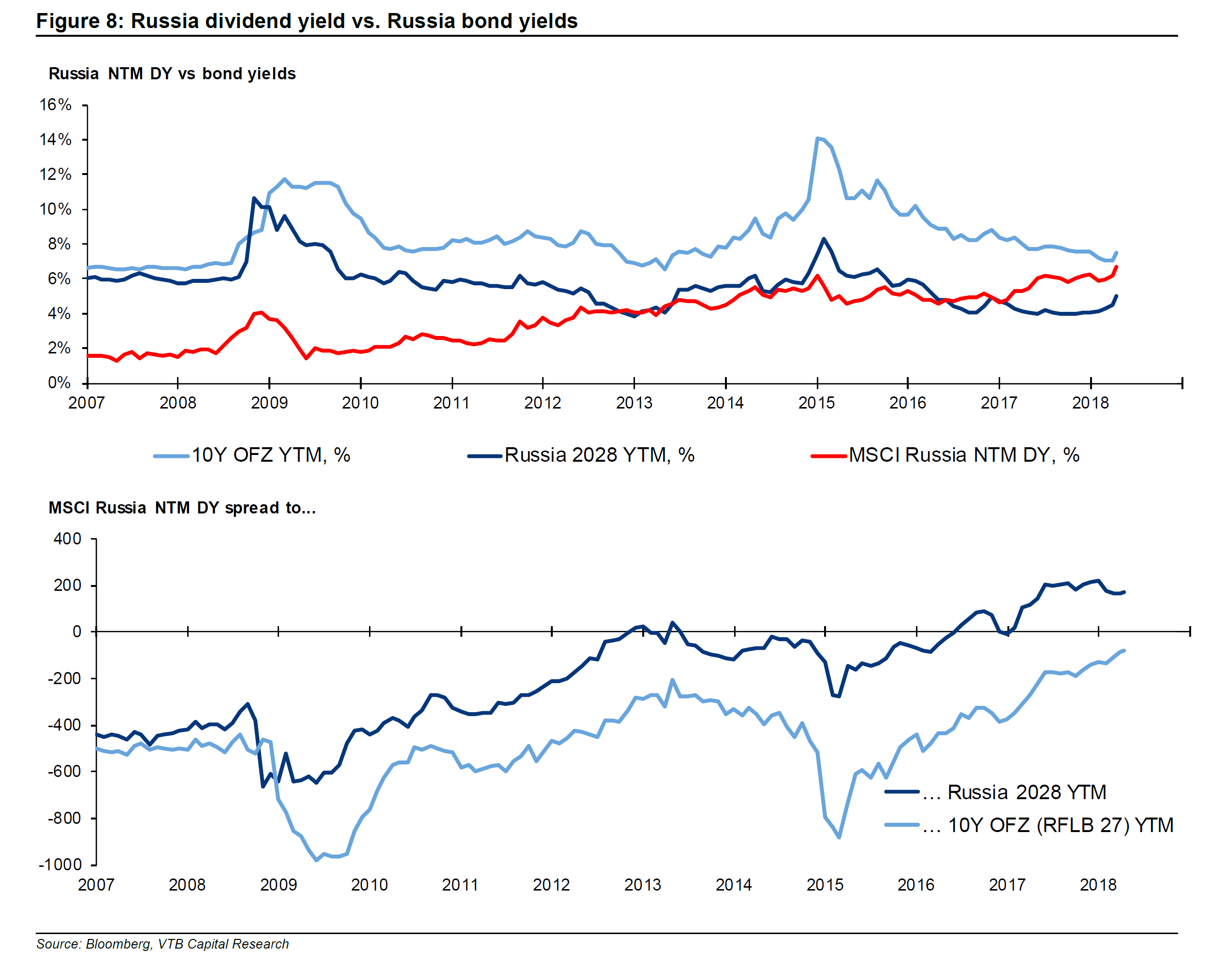

Самое главное вот, диаграмма от ВТБ-капитал.

Дивдоходность индекса (то есть не дивидендных акций, а просто корзина бумаг, где доминирует вообще не дивидендных Сбербанк) впервые в истории сравнялась с доходностью ОФЗ !!!

Эта коррекция дает возможности всем купить дивидендные акции со скидками, они могут очень быстро отрасти.

Тут очень важно разграничивать вещи.

С одной стороны наша Россия это слаборастущая экономика (странно что есть люди кто не просто этого не видит, но не понимает, что отставание растет и консервируется), тут специфическое отношение к крупному бизнесу, не привлекают иностранных инвесторов и в отличие от какого-нибудь Сингапура считают что это нормально

http://eve-finance.ru/t/vygnali-inostranczev-poluchili-izolyacziyu/638/1

Есть риски, что ситуация зацементировалсь на 6 лет минимум, а градус конфликтности будет поддерживаться. Более того, почти ничего не делается, для того чтобы экономика смогла выдержать новый циклический удар, который обязательно произойдет в обозримой перспективе. И это не враги приводят к падению цен на нефть, а враги те кто десятилетие ничего не делал, чтобы уйти от этой зависимости, не инвестировали в растущие отрасли, вешали лапшу и тянули время в борьбе за активы для своего круга. Все очень мрачно и кажется не видно просвета.

А с другой стороны все так плохо, что возможно дальше может быть только лучше. Дисконты российских акций огромны, дивиденды огромны, перспективы огромны.

Нельзя все раскрашивать в черно-белые цвета. Объективно в данной конкретной ситуации нет никаких альтернатив инвестированию в акции.

Экономика хоть и слабая, но растет, причем рекордными за 6 лет темпами. Впервые возник шанс победить инфляцию снизить стоимость кредита, то есть сделать все правильно, запустить инвестиционную активность бизнеса и населения.

Конкретно по компаниям.

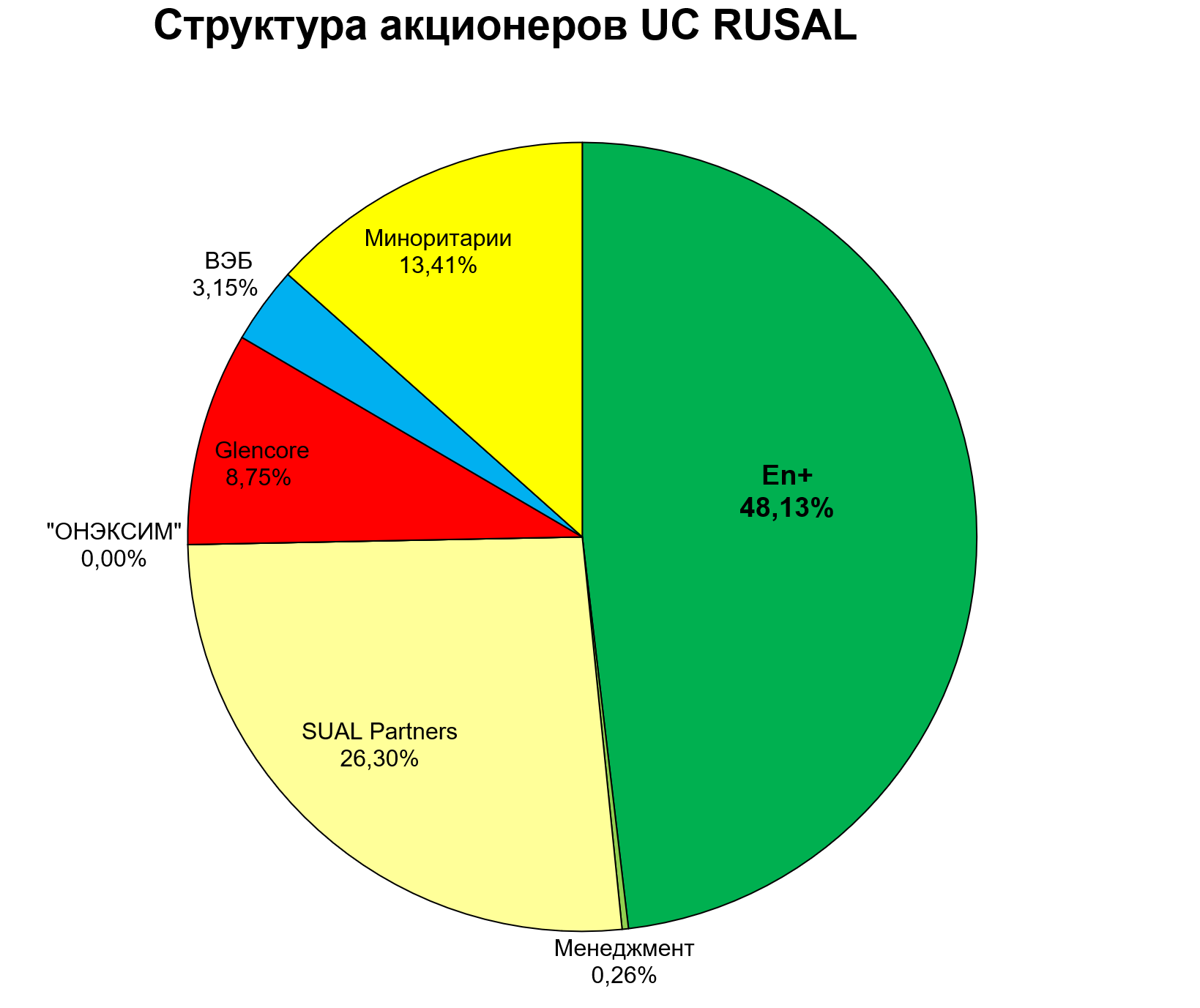

- РУСАЛ и En+ могут пойти по простому пути. Дерипаска сократит свой пакет в En+ до 49%, а En+ и Вексельберг должны сократить свою долю в РУСАЛе с 74% до 49% вместе.

Как показывает пример Sultzer этот метод устраивает OFAC.

Могут найти новых смелых трейдеров, все перевести в евро.

Также становится более реальным выход из ГМК. Часть акций купит ГМК, часть Интеррос.

Да, показатели за 2-й квартал упадут, но белый флаг никто не выкинет.

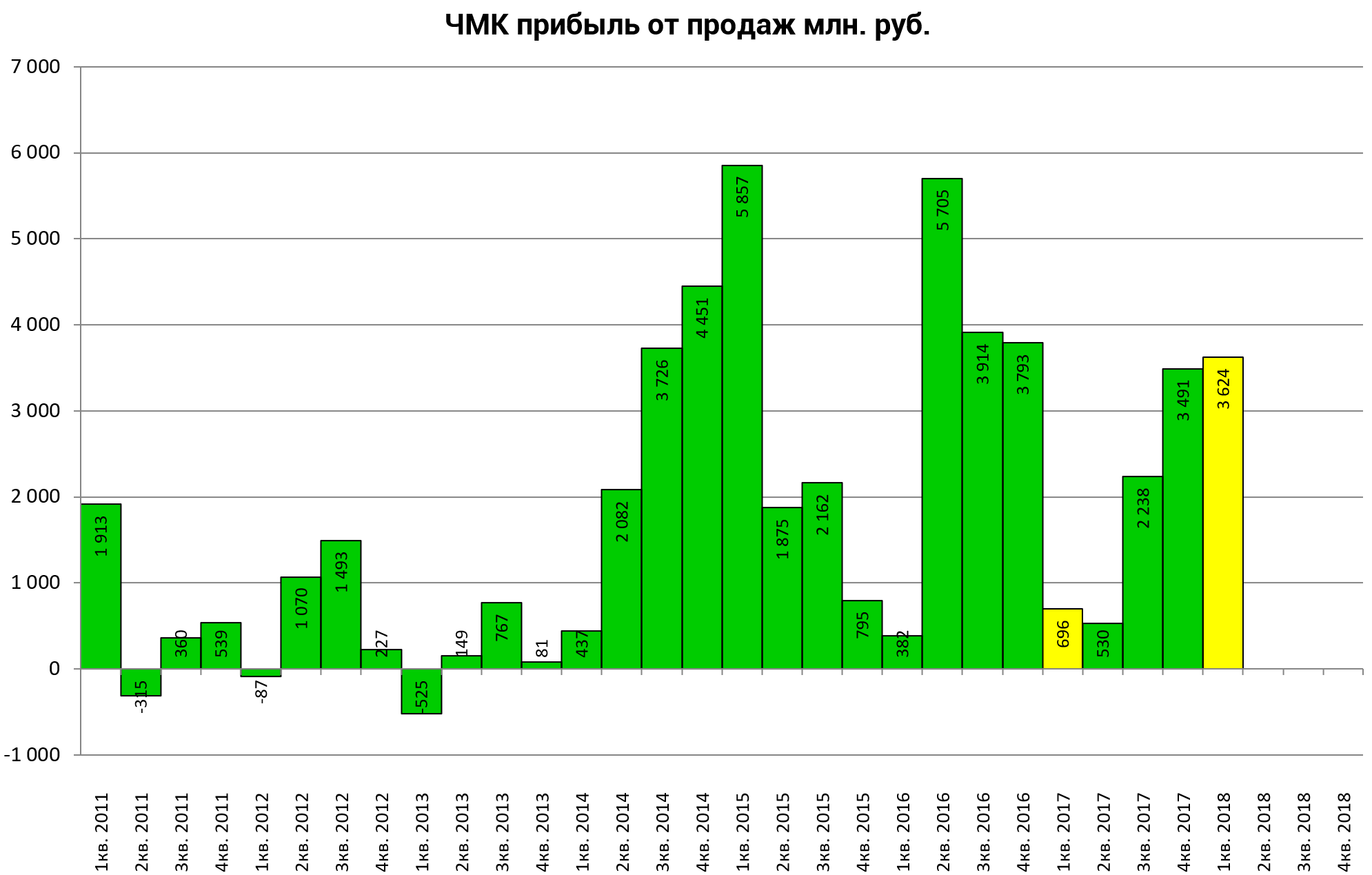

- Обратите внимание на мощные появляющиеся итоги 1-го квартала у металлургов.

- ВСМПО-Ависма и другие (какие?) жертвы антисанкций.

Тут трудно что-то сказать, это болезненный удар для США (для них и дорогой алюминий дар), но это очень больно и для российского предприятия.

Нелогично их вводить, поэтому если Ависма обвалится, то можно бы и прикупить.

-

Много вопросов по Татнефти ао. При 5000 рублей за баррель 600 рублей за 1 акцию это вполне себе справедливая цена за акцию. Это надо учитывать.

-

Из пункта про Татнефть вытекает и тема с MSCI Russia в мае.

MSCI пояснил что новые санкции не являются причиной для изменений (то есть исключения российских акций). Однако, ряд инвесторов совершенно необоснованно решили, что это касается майского пересмотра.

Ребалансировка будет. Будет и включение FIVE.

-

Что думаете об отскоке в Полюсе? Худшее это запрет на покупку американскими инвесторами и тогда будет вылет из индекса MSCI Russia.

-

Начали выходить отчеты за 1-й квартал и анонсы дивидендов. В моменте всем показалось, что геополитика важнее всего этого, но это времмено (см. пример прошлых событий).

Первый отчет по МСФО как всегда Северсталь, где огромная годовая дивдоходность и сталь пошла в рост.

Всем успехов!