25.10.2017, 07:49

Яндекс это классическая растущая компания.

Яндекс это классическая растущая компания.

Согласно вышедшим отчетам, мы может отнести к таким только X5 и Сбербанк, с натяжкой Ленту и Детский мир.

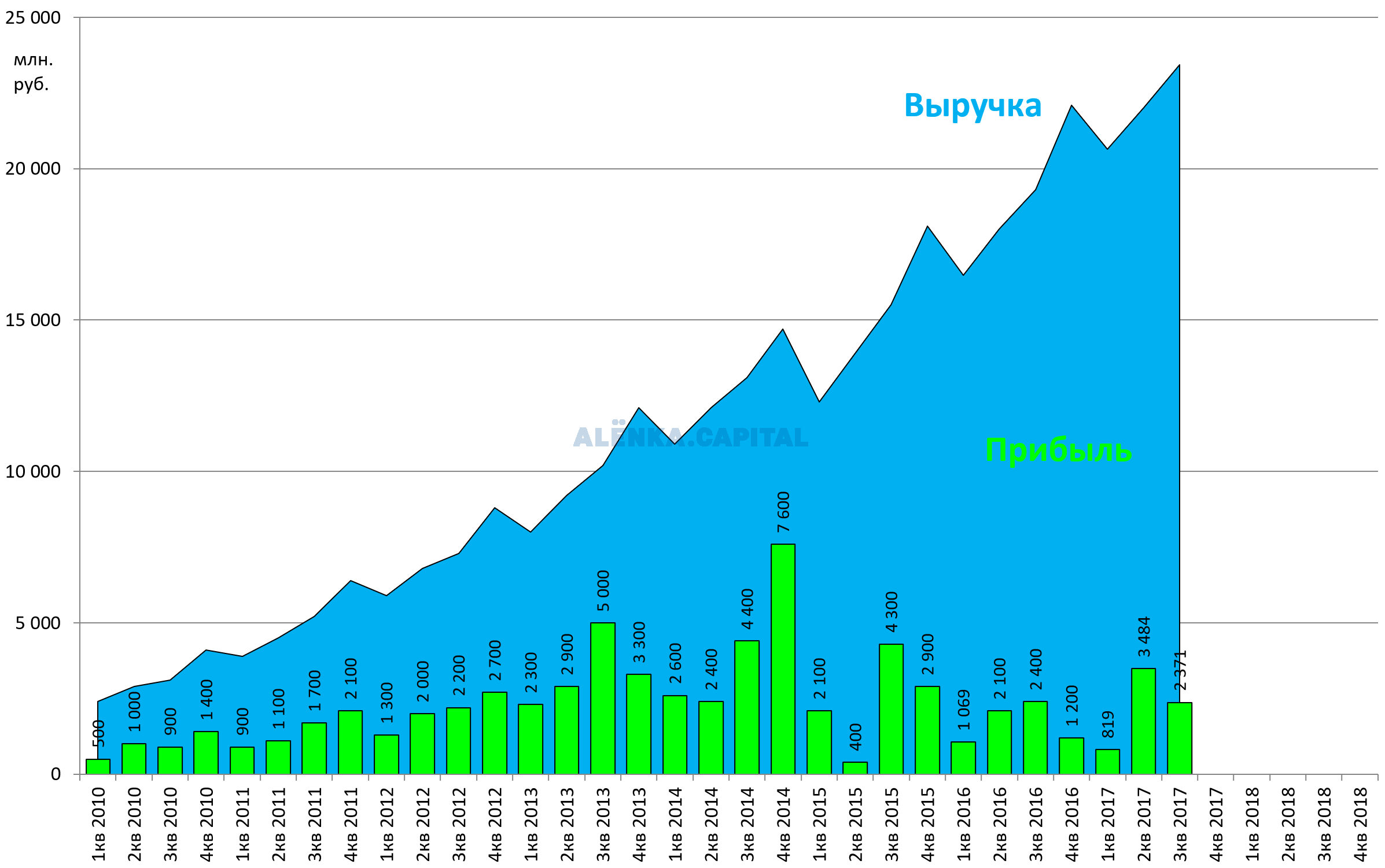

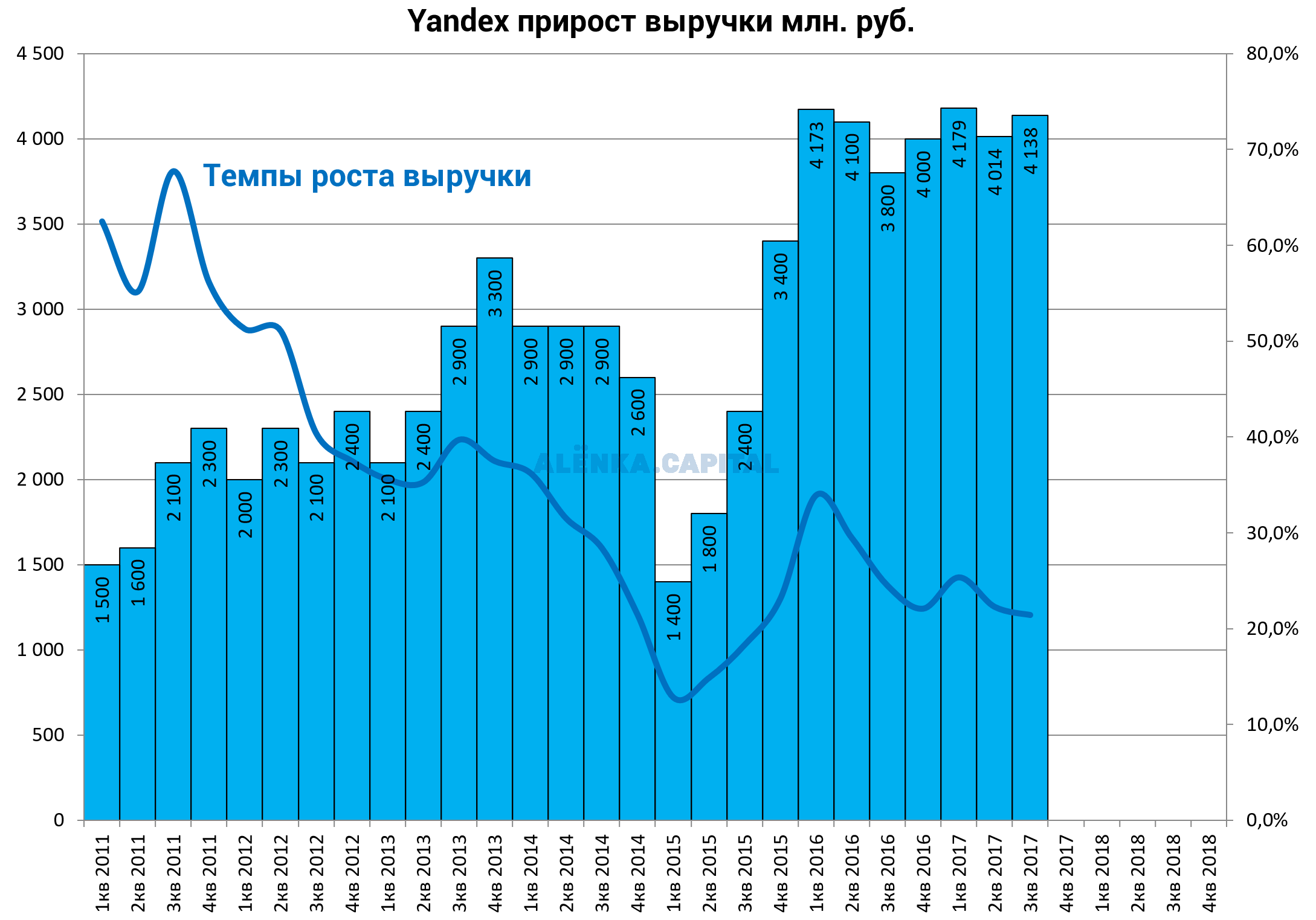

Выручка + 21%. И так почти каждый квартал.

Однако, несмотря на рост выручки, прибыль не растет.

Доля в поисковиках чуть улучшилась.

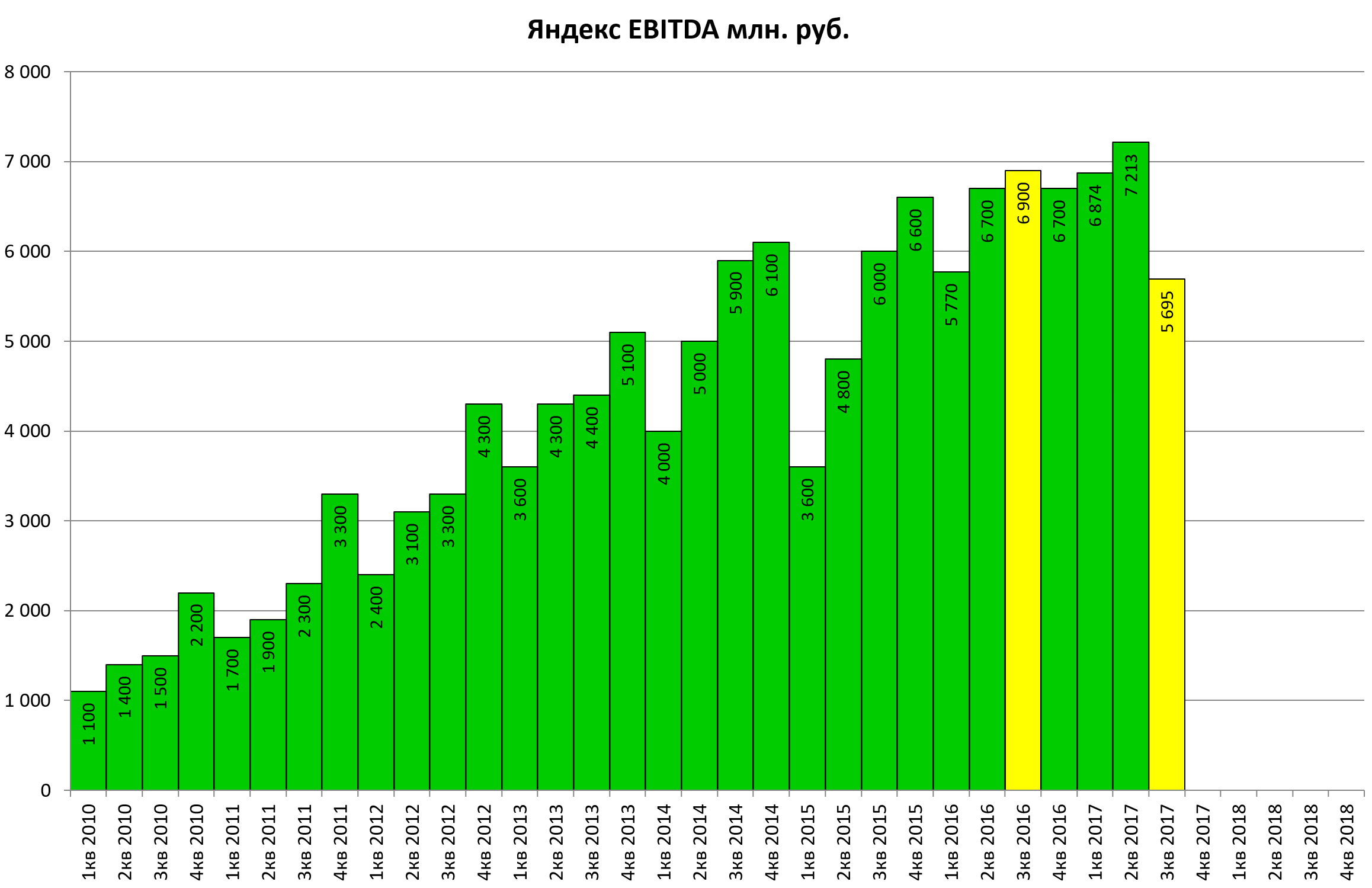

EBITDA упала. Но акции выросли на 5%! Из-за вчерашних обещаний менеджмента, что все будет хорошо.

Я сам дилетант во всех интернет-процессах, хоть и мы представлены в интернете и многому приходится учится с колес.

Однако, вокруг Яндекса также много дилетантских рассуждений, бросающихся в глаза.

Мы хоть и живем в эпоху уберов, твиттеров, криптовалют, но калькулятор это все еще не заменяет.

У Яндекса основной сегмент это поисковик и он дает 90% выручки. Все остальное мишура.

Все быстрорастущие стартапы ничего толком не дают, даже тот же сервис такси (темпы роста падают). Хотя не исключаю, что они смогут “впарить” его на IPO за $3 млрд. или даже за $10 млрд.

Так вот бизнес растет уже не так быстро, и вероятно темпы будут падать. Хотя сама компания ждет сохранения темпов роста.

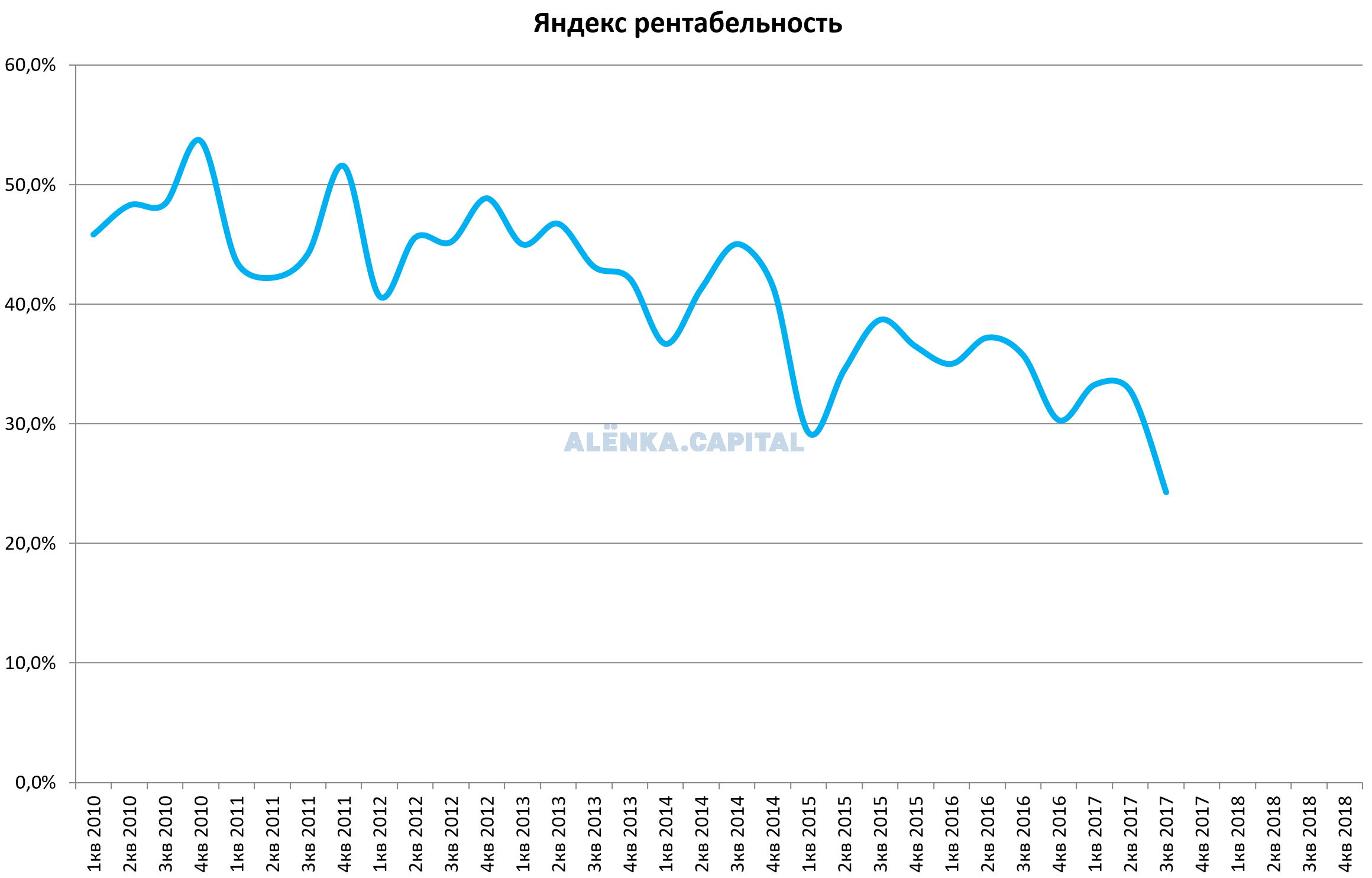

Падение EBITDA таких масштабов произошло впервые.

Рентабельность на новом минимуме.

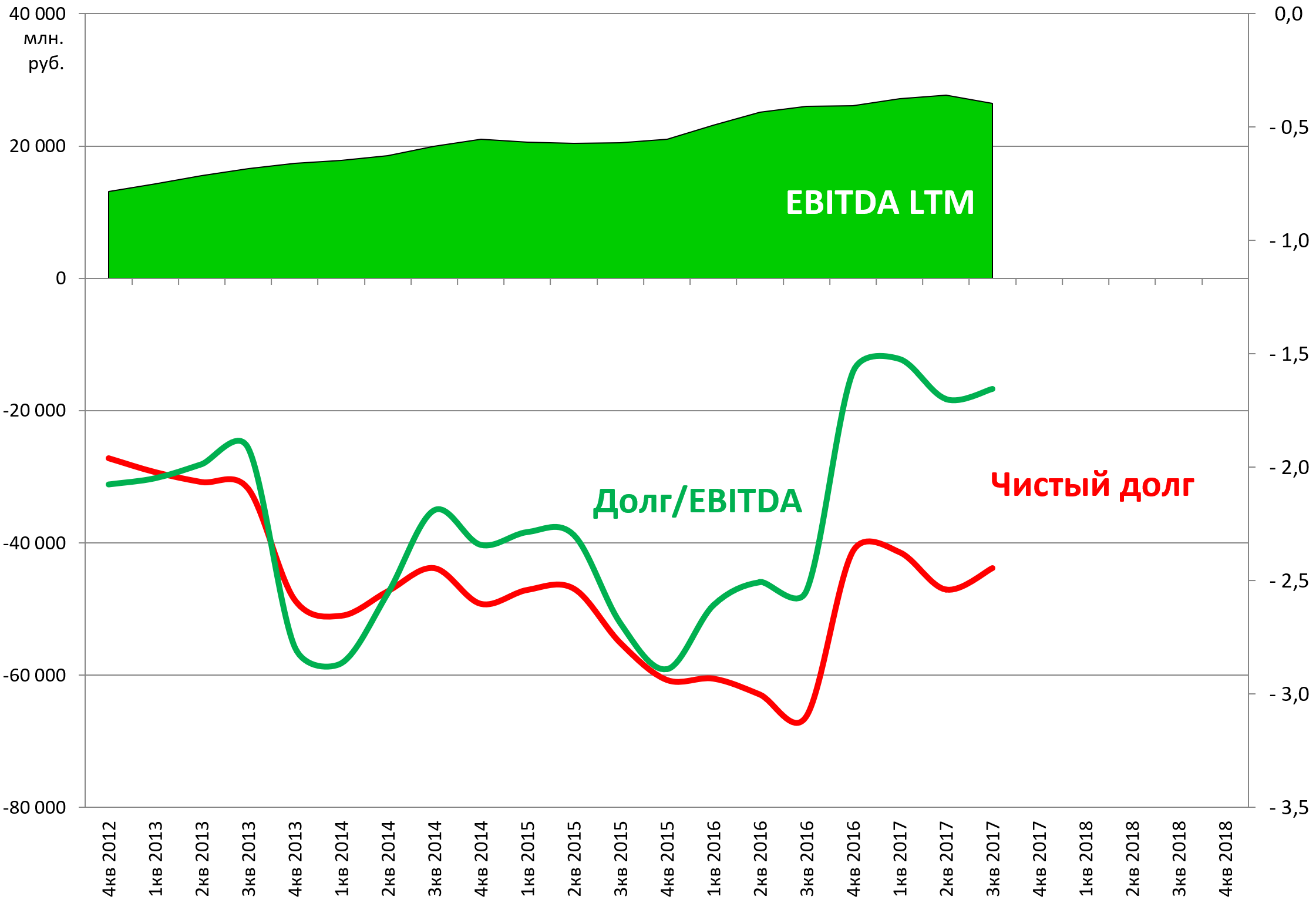

У компании нет долга и денежная подушка в $1 млрд. Компания может все это потратить на байбэк и акции могут даже подрасти.

Тем не менее, у инвестора надо спросить, за сколько вы купите акции данной компании?

У компании три класса акций

Class A: 285,019,019

Class B: 45,037,734

Class C : 560,235

На бирже торгуется Класс А. Класс B у менеджмента и это дает им большинство голосов (1 акция B это 10 голосов, а А это 1 голос).

Периодически акции конвертируются (из B в А). Это я все пишу к тому, что акция B, которая не торгуется в любом случае стоит не менее 1 акции А.

Однако, аналитики и биржа не учитывают их при расчете капитализации, так как они не торгуются… Пример Mail.ru Group показывает, что такие акции стоят дороже!

Мы же учитываем (может в этом все дело? Но это уже не смешно.)

Компания торгуется исходя из мультипликаторов

EV/EBITDA = 22

P/E = 79

EV/S = 6,6

Как этот актив, с EBITDA $450 млн. и ростом лишь в 20% может стоить $10 млрд., если даже у Google мультипликаторы лучше?

Динамика акций ничего не отражает, кроме мифических перспектив и ожиданий. В то же время этот актив моет стоить и $20 млрд. Просто тут нет связи с реальностью.

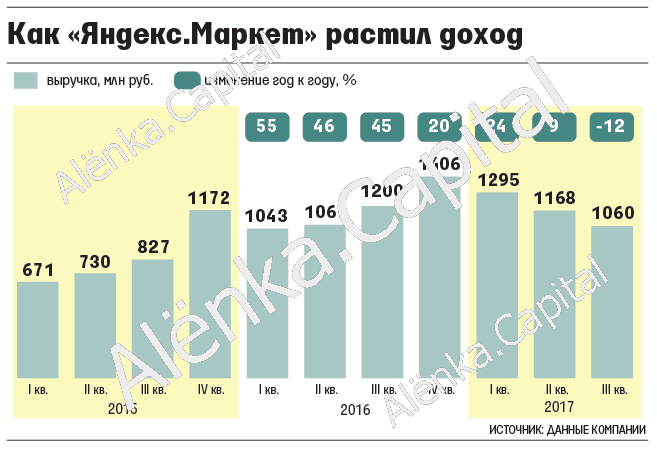

P.S. Статья в газете Ведомости про Yandex-маркет