27.03.2018, 13:34

По многочисленным просьбам небольшое дополнение по Распадской.

Отчет был прекрасный.

http://eve-finance.ru/t/raspadskaya-otchet-za-2-e-polugodie-2017-po-msfo/438

Но инвесторы хотят дивиденды.

Не все, но как мы видим многие. То есть, они бы точно не купили НоваТЭК, Yandex, Facebook и т.д. и конечно их можно понять.

Возникал та же самая ситуация, которую мы ждали в ГМК и короая была в Газпроме в прошлом году.

Объективно, компания ударно поработала и погасила долг.

Впервые в истории Шахта Распадская расчистила свой баланс.

Это диаграмма согласно отчету РСБУ, то есть ранее долг уходил ниже нуля, но за счет дочек.

Также это вид в рублях.

Что любая компания может делать, когда нет долга или почти нет и начинает копиться кэш?

1. Покупает активы и растет. Пример ПРОТЕК и МВидео.

2. Инвестирует в новые мощности и растет. Пример НоваТЭК.

3. Все направялет на дивиденды. Пример Северсталь и НЛМК.

4. Тратит все на байбэки. Пример американские компании или ГМК в 2010-2013.

5. Складывает в кубышку. Пример Сургутнефтегаз и Лензолото.

Вчера менеджмент, мне кажется, в рамках возможного, вполне конкретно все рассказал.

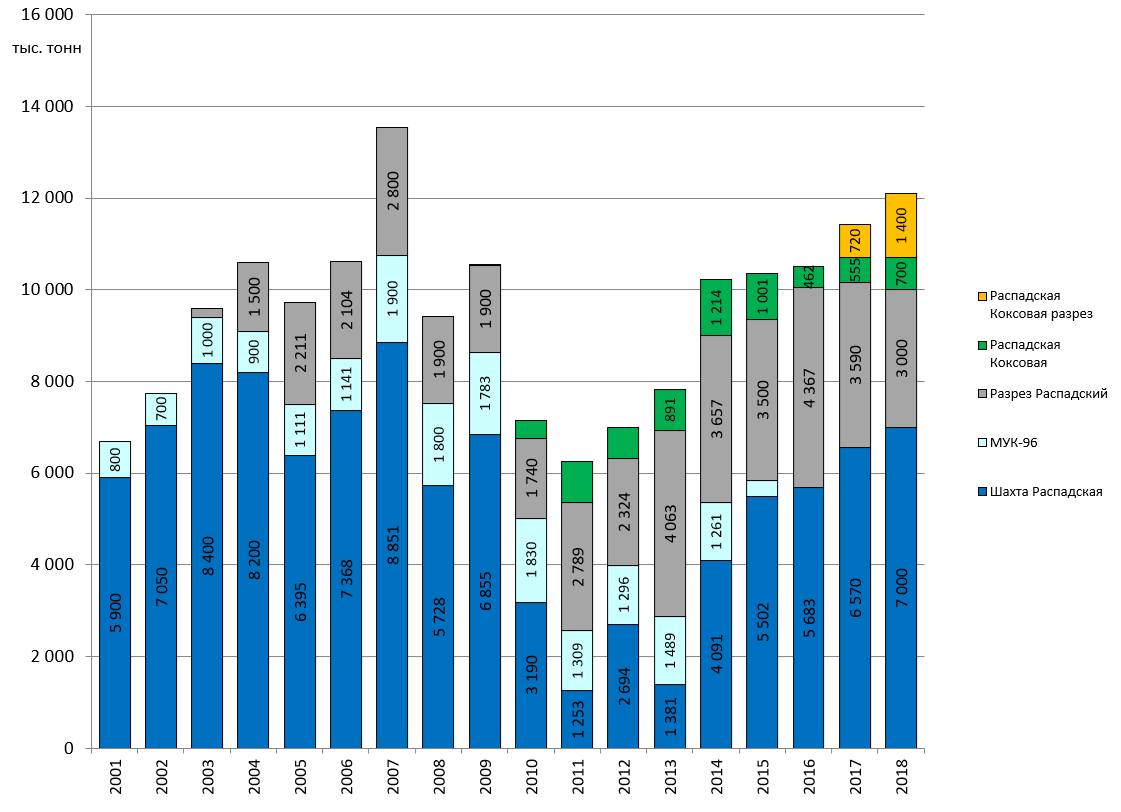

Озвучены планы по добыче.

Шахта Распадская 7 000 тыс. тонн

Разрез Распадский 3 000 тыс. тонн

Шахта Распадская-Коксовая 700 тыс. тонн

Разрез Распадский-Коксовый удвоение к 2017, то есть примерно 1 400 млн. тонн.

Итак, озвучено, что потребуется $60 млн. капекса на удвоение добычи на новом разрезе (с утроением далее), где добывают премиальный уголь и продолжение расширения обогатительной фабрики, чтобы увеличить выход концентрата.

То есть капекс небольшой, а эффект будет большой.

Это я все к тому, что пункт номер два не требует больших затрат и в целом тут все ясно.

Кубышку компания также не будет складывать, было озвучено, что будет предпринята ясная дивполитика на годы вперед.

Также были вполне понятные намеки на возможные покупки активов.

Добавляю от себя. Как мне показалось еще из общения в Междуреченске, Сергей Степанов очень и очень позитивно оценивает такой соседний актив как Междуречье, разрез гигант, с дорогим углем, нужных всем марок.

Как пить дать они хотя его у купить у Сибуглемета. Будет мощнейшая синергия.

Писали про него в октябре 2017.

http://eve-finance.ru/t/mezhdureche-otchet-za-2016-po-rsbu/471

Новая компания, с 16-17 млн. тонн металлургического угля это будет глобальный гигант.

Отчета Междуречья за 2017 у нас пока нет, но купив прибыльную компанию, у Распадской долг/EBITDA будет около 1-1,5 и при этом сценарии капитализация явно не будет в районе $1 млрд. А будет возможно и $3 млрд. если уголь будет на текущих уровнях.

Об этом в статье в газете Ведомости.

О да, 10-20 рублей дивидендов, при M&A опять не дадут, ведь кэш пойдет на делеверидж и отбивание покупок.

Но тогда зачем инвесторы покупают растущие компании? Как мы убедились они всегда лучше рынка.

Сценарий же что Распадская будет просто копить кубышку маловероятен.