27.12.2017, 14:13

Всем привет!

Пока Мечел и Распадская дают стране угля, а ИИС накормил министров колбасой и вгоняет в долги Систему, инвесторы временно отвернулись от Норникеля. Я же, воспользовавшись прекрасным Data report с сайта компании, попробовал смоделировать не на коленке, а на столе, что же получится на конец года.

В модели, как обычно, используются допущения, но я старался брать консервативные данные из презентаций Норникеля и открытых источников.

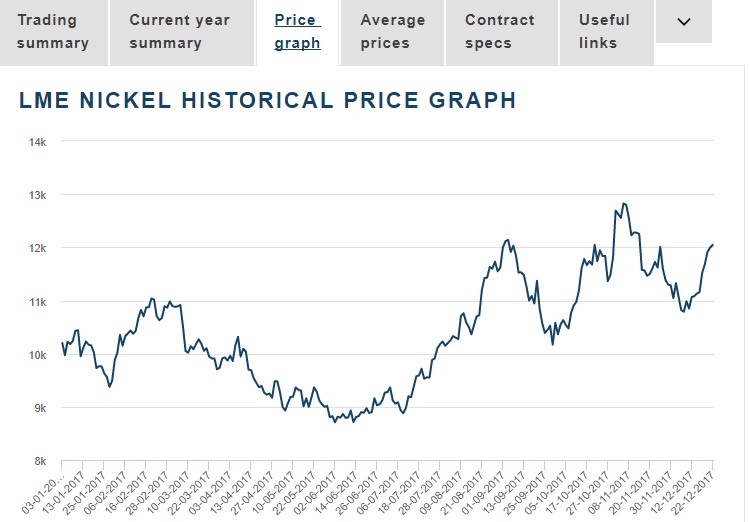

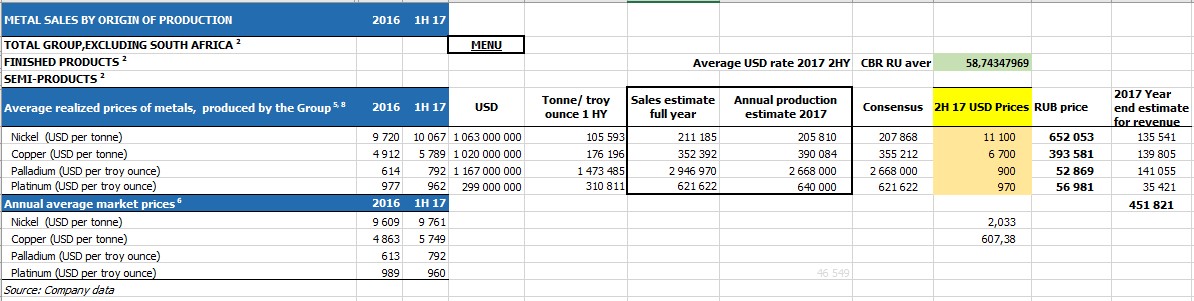

Цены на продукцию. Для второго полугодия брал примерные средние цены с LME и Money metals.

Никель

Медь

Палладий

Платина

Объемы реализации - взял как консенсус между производством и потенциальным отпуском. У Никеля есть небольшая просадка по добыче, в связи с модернизацией заводов. В целом, ожидания по добыче в 2017 году самого НН есть и в презентациях.

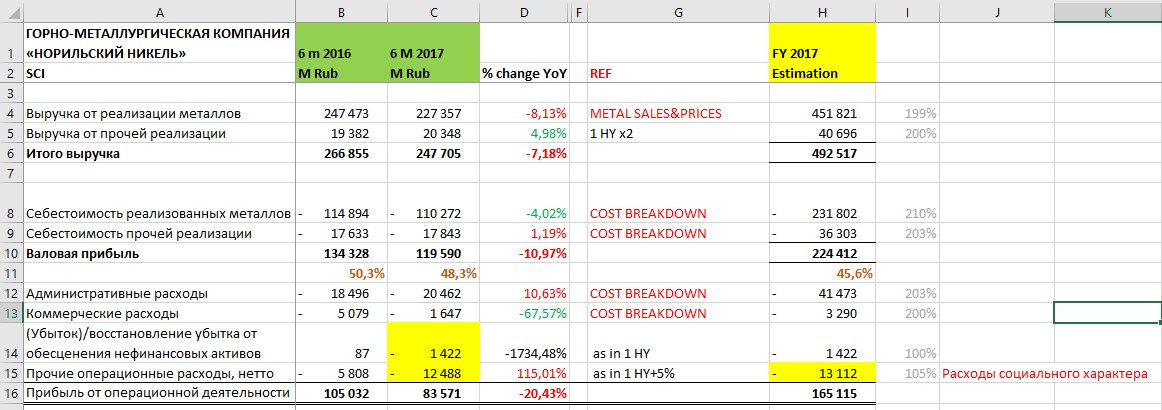

Производственную себестоимость и стоимость прочих операций считал также отталкиваясь от данных НН за первое полугодие.

Специально выделил закупки металлов со стороны – т.е. 600 тыс унций Палладия, которые обещал купить НН, сюда не входят, пока их не продадут. Т.е. там будет балансовая перекладка из строки с кешем в строку с запасами. Эту закупку я учел при моделировании движения денежных средств во 2 полугодии.

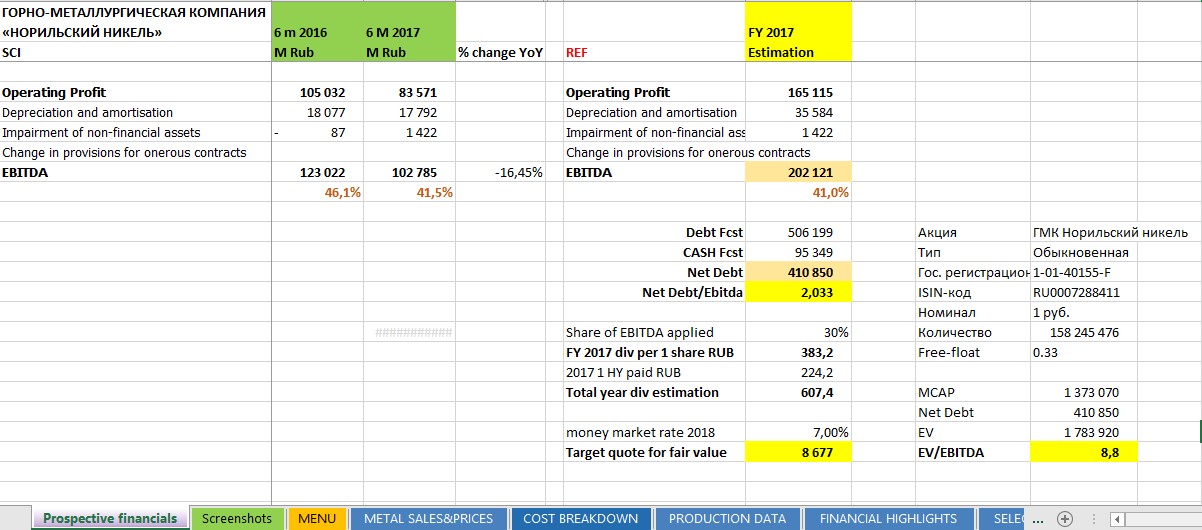

В итоге в части выручки и результата от операционной деятельности получилась вот такая картина:

Расходы социального характера я оставил почти полностью как в 1 полугодии, т.к. мне сейчас сложно оценить, сколько денег НН успел утрамбовать в экологию на данный момент. Лучше оставлю расход заниженным для консервативной оценки.

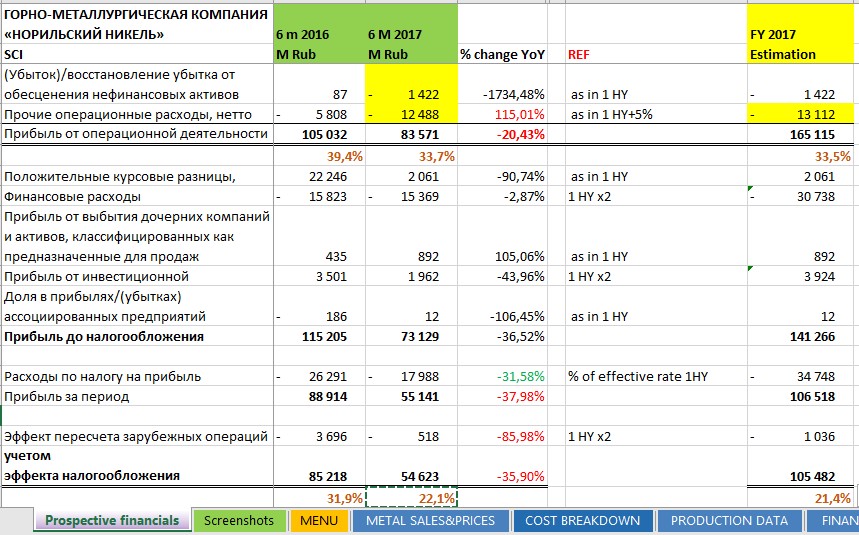

Курсовые разницы и обесценения во 2 квартале не моделировал, т.к сделать это точно нереально, не имея деталей по балансу и перечня операций в валютах, отличных от рубля. Курс рубль/доллар на 2 полугодие я брал как средний курс с сайта ЦБ РФ.

Инвестиционная прибыль включает в себя проценты от кэша на депозитах, НН держал их под 5,1%.

Моделируя ОДДС я учел существенные факторы – выплату дивидендов во 2м полугодии, капитальные затраты до 1.3 млрд долларов (из презентации), закупку 600 тыс унций палладия в фонд.

Проценты и привлечения/гашения ссуд экстраполировал из данных 1 полугодия. Рабочий капитал, за исключением запаса по палладию, я не менял.

Последние два квартала, НН старался оптимизировать объем рабочего капитала через длину кредиторской задолженности, чтобы отыграть крупные инвентарные запасы. Сама компания в презентации утверждает что это временно.

На выходе я получил вот такую картину, которая может сложиться к концу 2017 года:

У меня EBITDA получилась даже чуть хуже ожидаемых значений из предыдущих расчетов, но соотношение Net debt/EBITDA=2,033 довольно близко к тому, что прикидывали на коленке. Специально считал с нуля и очень удивился настолько близкому результату. При этом допускаю, что в обоих случаях «Акелла промахнулся» и мы увидим иные цифры в годовом отчете.

Такой уровень Net debt/EBITDA с учетом перспективной финансовой модели, предварительно анонсированной в презентации НН, приведет к ~30% выплатам от EBITDA на дивиденд за 2 половину 2017 года. Т.е. полная годовая дивидендная доходность получится около 610 рублей. В 2018 это может быть и чуть больше (до ~650 р, если прирастет объем добычи или цены на металлы простоят долго на текущих уровнях).

Для оценки целевой справедливой стоимости акции, я использовал форвардную ставку цены денег на российском рынке (ожидая снижения ключевой ставки до 7%), перпетуитет дает ценник в ~8700 руб за акцию. При этом EV/EBITDA=8.8, фактически, мультипликатор не улучшится от текущих уровней, а пузырек MCap уменьшится и сдвинется вверх по Net debt/EBITDA.

Мое мнение, что такой сценарий более реалистичен, т.к. если у Потанина реально стоит задача обрезать финансирование En+, то он уже в этом полугодии и купит запас палладия, и вложится в CAPEX и соц нагрузку и прихватит пару-тройку траншей из свежеодобренных 2,5 млрд долларов.

Еще один нюанс, уже чисто поведенческого характера. Заглянул к соседям, которые еще пару недель назад неистово шортили от 10 тысяч, а вот теперь «Ракетный полк укомплектован»:

Котировки сейчас выглядят так, как будто инвесторы ждут выплаты по плавающему расчетному коэффициенту и около 11 тыс рублей за акцию.

Резюме : все ждут новостей по новой модели выплаты дивидендов и годовой отчет. Кто-то даже надеется, что «CAPEX рассосется» чудесным образом. Я отношусь к ситуации более скептически и ожидаю снижения дивидендной доходности в абсолютных значениях и последующей нормализации котировок.