27.08.2018, 08:39

Если бы мы делали глобальный инвестиционный бюллетень, то от золотодобычи туда бы вошла компания Gold Fields.

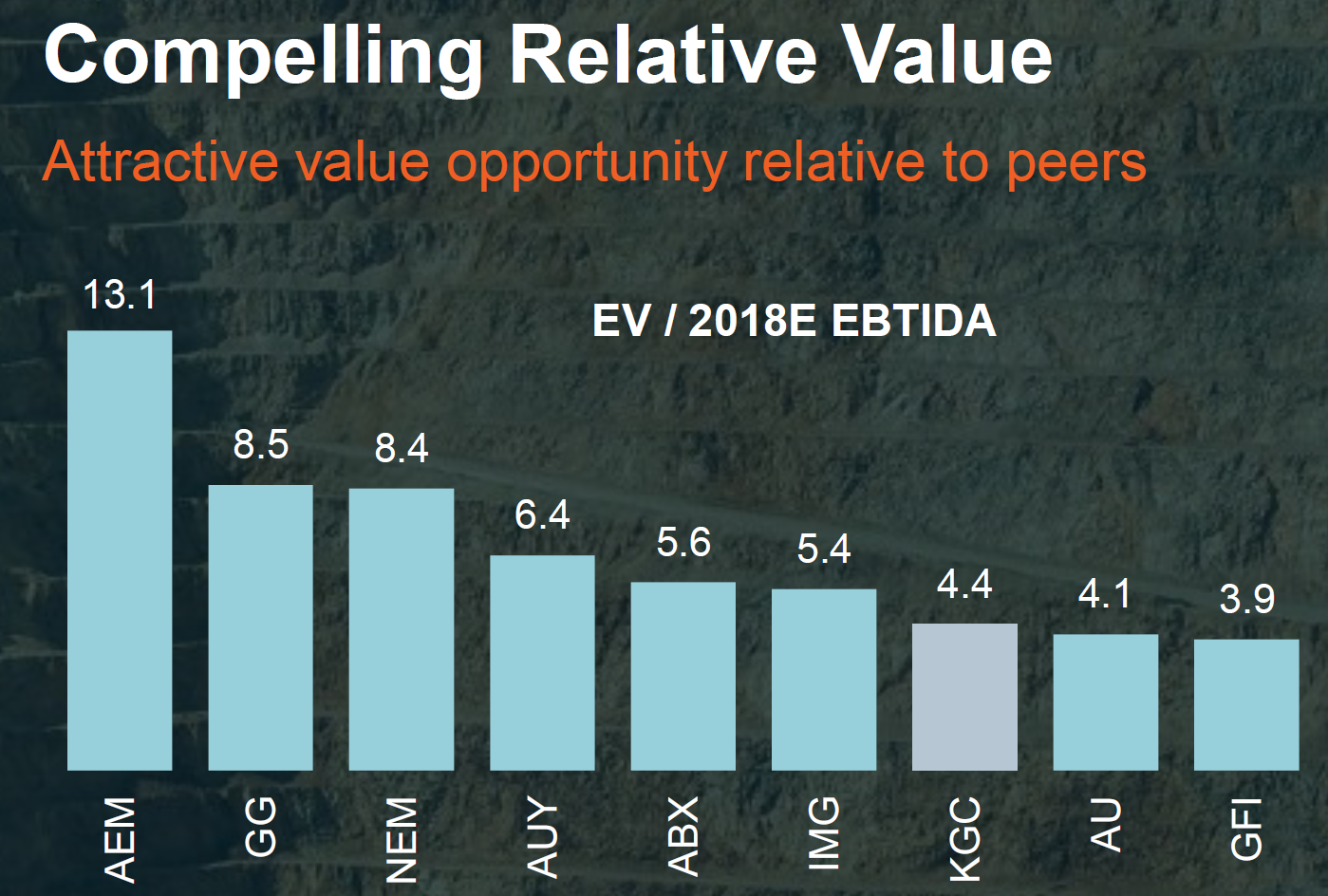

Вот данные от Kinross Gold, форвардные мультипликаторы 2018.

Это подтверждает обзор Жеки Аксельрода.

https://eve-finance.ru/t/zolotoj-vzryv-mozga-skitlz-obzor/1849

ADR GFI в Нью-Йорке обвалились.

Это несмотря на спад Рэнда. Кстати он уже немного отскочил, хотя в деловой прессе ЮАР был визг из-за песо, лиры и рубля (прям как у нас).

Чтобы убедиться, что сырьевые валюты отскакивают, их надо смотреть в перевернутом виде.

В ЮАР не санкций, но у них есть Джекоб Зума, писали он нем в “платиновых” обзорах.

Вот хороший свежий материал на тему.

Не будем глубоко погружаться в местную специфику, она сурова.

Может есть Алёнковцы кто был в ЮАР и знает все нюансы без прикрас?

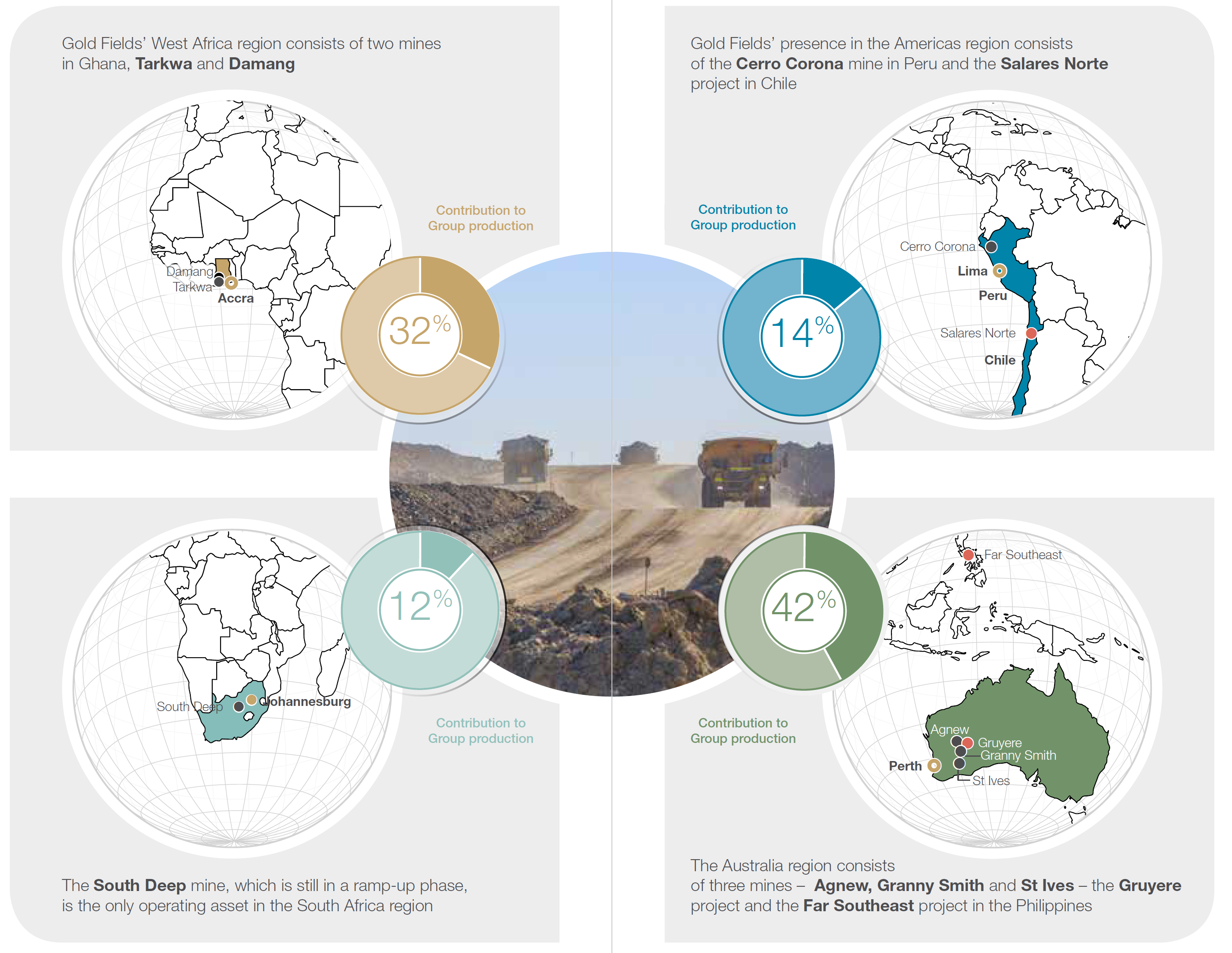

Дело облегчается тем, что несмотря на то что Gold Fields это компания из ЮАР, со штаб-квартирой в Йоханнесбурге, они давно накупили активов по всему Южному полушарию.

Примерно как наши металлурги в свое время, так нехитрым образом вывозили капитал. А местные активы сбросили, об этом далее.

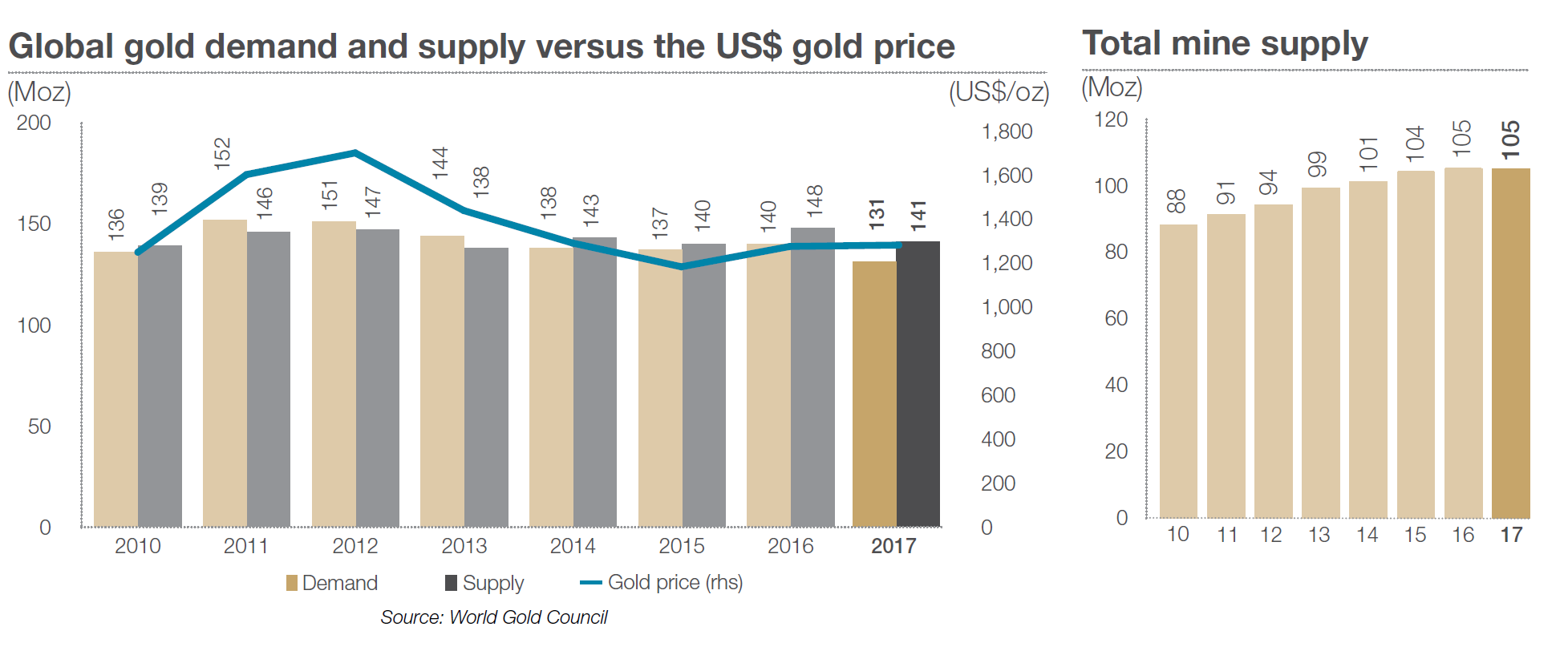

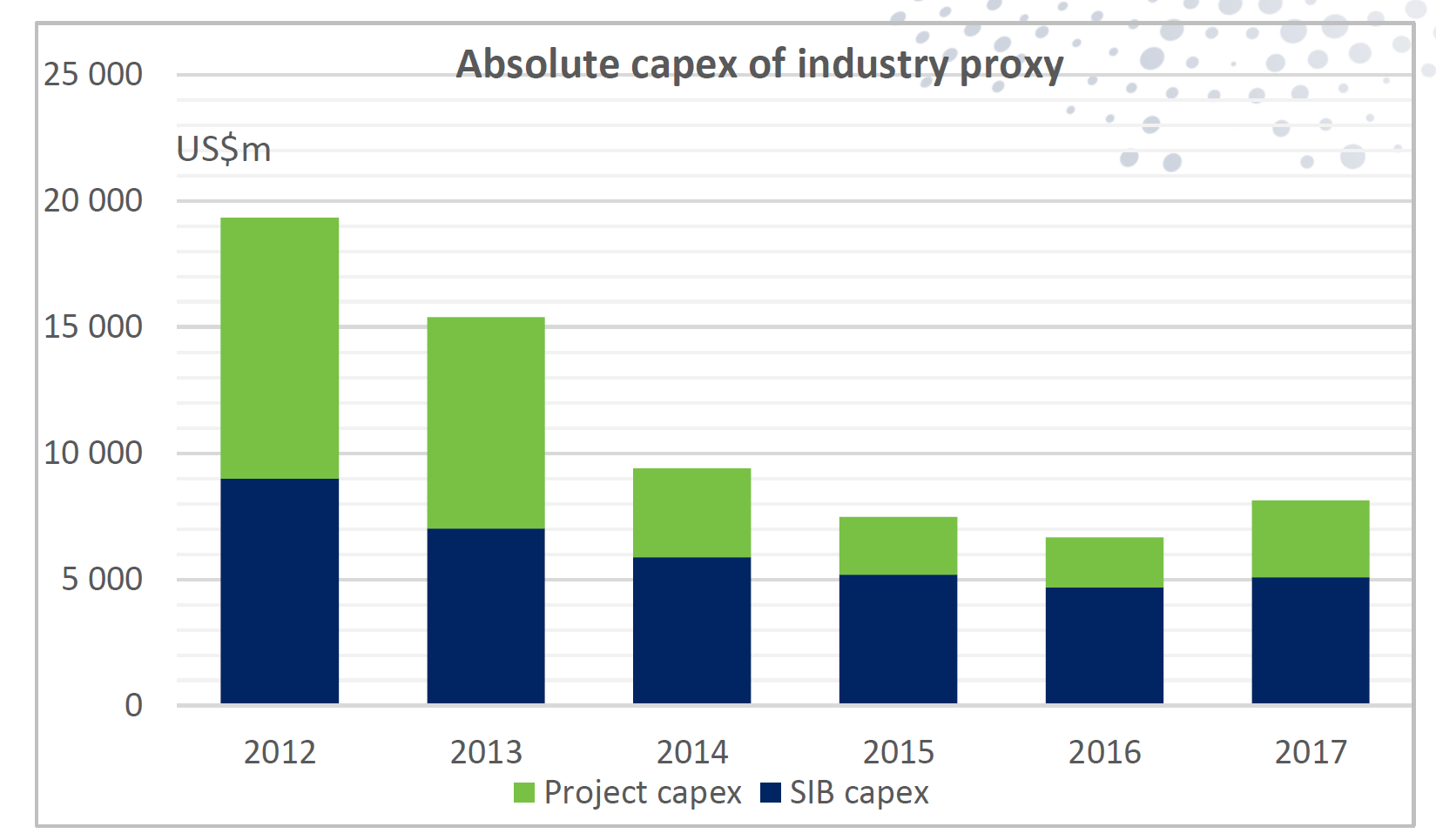

Редковстречающаяся диаграмма.

Глобальный рынок золота стабилен и не растет. Хорошо это или плохо для российских компаний?

Большая часть золото добывается из недр планеты, остальное как у других металлов из металлолома.

Капексы в мире упали, вместе с ценами и валютами.

Компанию возглавляет Ник Холланд.

Итак, нам интересен Gold Fields по нескольким причинам.

-

Это компания из ТОП-10 сопоставимая по размеру с Полюсом. Делят 7-8 места.

-

Они самые дешевые в мире из крупных компаний с добычей более 1 млн. унций (всего в мире добывают 105 млн. унций).

-

Как и Kinross Gold, Gold Fields имеет отношение к России. У них нет активов, но когда-то их хотел поглотить Норильский никель.

Михаил Прохоров хотел создать огромную золотодобываюущю компанию, перед там как как Полюс еще не был выделен из ГМК.

В 2005 Harmony Gold хотела поглотить Gold Fields, но не вышло.

https://www.finam.ru/analysis/investorquestion000650B39F/

Южноафриканской Harmony не удалось поглотить своего конкурента - крупнейшую в ЮАР золотодобывающую компанию Gold Fields. Компания, несмотря на поддержку “Норильского никеля”, который является акционером Gold Fields, не смогла завершить выкуп акций в установленный срок. Впрочем, теперь российская компания может увеличить свою долю в Gold Fields, выкупив ее акции у Harmony.

Затеянное южноафриканской золотодобывающей компанией Harmony поглощение своего конкурента Gold Fields провалилось. В минувшую пятницу истек срок предложения Harmony по покупке Gold Fields. За это время компании не удалось скупить необходимые 30% акций конкурента. Руководство Gold Fields сопротивлялось поглощению, считая его недружественным. Ему удалось убедить акционеров не продавать акции. В результате Harmony смогла консолидировать лишь 11,8% акций Gold Fields.

Руководство Gold Fields при поглощении Harmony потеряло бы контроль над объединенным предприятием. Альтернативой этой сделки для него была реализация плана по слиянию с канадской Iamgold. Тогда южноафриканцам досталось бы 70% акций объединенной компании.

В минувшую пятницу произошло еще одно событие, которое окончательно закрыло для Harmony доступ к ‘золотым полям’. В этот день Верховный суд ЮАР признал продление предложения о поглощении до 20 мая незаконным. Суд постановил, что срок этой оферты истек еще 18 декабря прошлого года.

Теперь же Harmony предстоит решать, что делать с этими, теперь уже ненужными, акциями. Впрочем, по сообщению агентства Bloomberg, руководство Harmony уже заявило о планах продать акции Gold Fields.

Несмотря на провал планов Harmony, для его союзника ‘Норникеля’ эта неудача не чревата неприятностями. Напротив, говорит аналитик ‘Метрополя’ Денис Нуштаев, свои дивиденды от этой сделки ‘Норникель’ уже получил. Вмешательство Harmony не позволило Gold Fields провести слияние с канадской Iamgold, которое было задумано вопреки интересам ‘Норникеля’. Именно сделке с канадцами Gold Fields предпочла планы ‘Норникеля’ по объединению своих российских золотодобывающих активов с южноафриканской компанией.

Это 20% достались Полюс Золото в наследство при spin-off.

И потом Полюс решил выйти из акционеров с большой прибылью.

https://www.finam.ru/analysis/investorquestion000650DF47/

«Полюс» избавился от пакета в Gold Fields, заработав 900 млн долларов

Накануне своего учредительного собрания акционеров золотодобывающая компания «Полюс», отделяющаяся от ГМК «Норильский никель», избавилась от своего «портфельного балласта»: компания продала 20-процентный пакет акций южноафриканской Gold Fields Ltd, четвертого производителя золота в мире, заработав на этом порядка 900 млн долл. и выручив более 2 млрд долл. В управлении «Норникеля» по связям с инвесторами эту информацию подтверждают, но не комментируют.

Goldman Sachs Group Inc и Citigroup Inc объявили, что выступают организаторами размещения пакета из 98,5 млн акций (20,05%) Gold Fields, зарегистрированных на офшор Jennington International Inc. (100-процентная дочка «Полюса»). Этот пакет был куплен «Норникелем» весной 2004 года за 1,16 млрд долл. и впоследствии переведен на баланс «Полюса».

По словам трейдеров, принадлежавшие «Полюсу» бумаги размещались на биржах по цене от 20,5 до 21,5 долл. за акцию. Это обрушило текущую стоимость акций в Нью-Йорке почти на 9% к началу торгов утром до уровня предложенного размещения – 21 долл. (на 16:50 по Гринвичу акции на бирже в Нью-Йорке стоили 21,21 долл., на 8,5% ниже котировок предыдущего дня). В Лондоне к концу дня акции Gold Fields упали незначительно, на 1,8%: с 21,6 до 21,2 долларов

С тех пор много воды утелко.

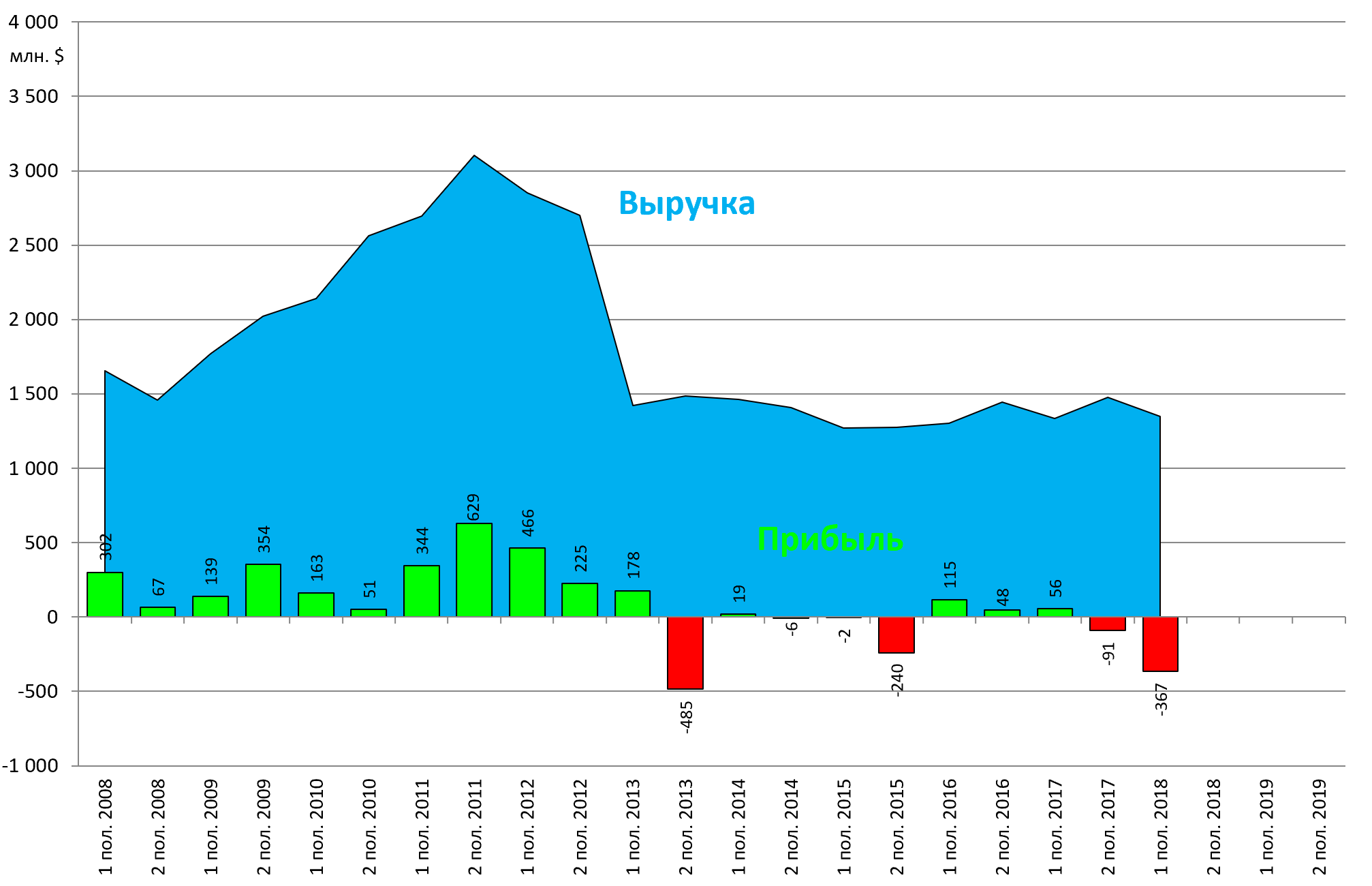

Gold Fields Больше не добывает 4 млн. унций.

Спад в 2013 произошел в результате выделения в новую компанию – Sibanye – шахт Беатрикс и КДС в ЮАР, где прошли длительные несанкционированные забастовки.

То есть был такой spin-off

Про Sibanye мы писали

https://eve-finance.ru/t/sibanye-stillwater-otchet-za-1-e-polugodie-2017/1896

Так Gold Fields и избавился от южно-африканских рисков.

Но и стал меньше.

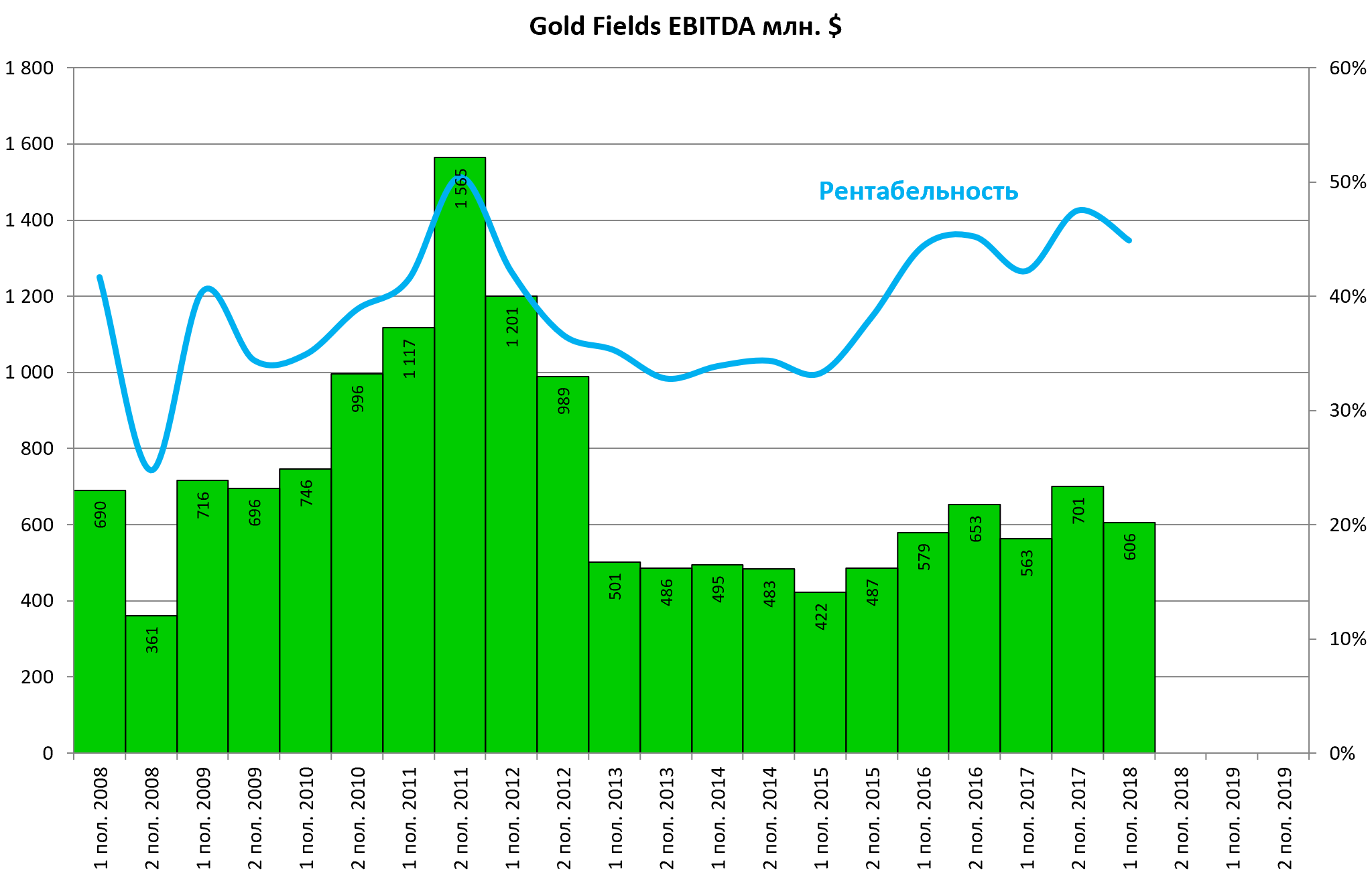

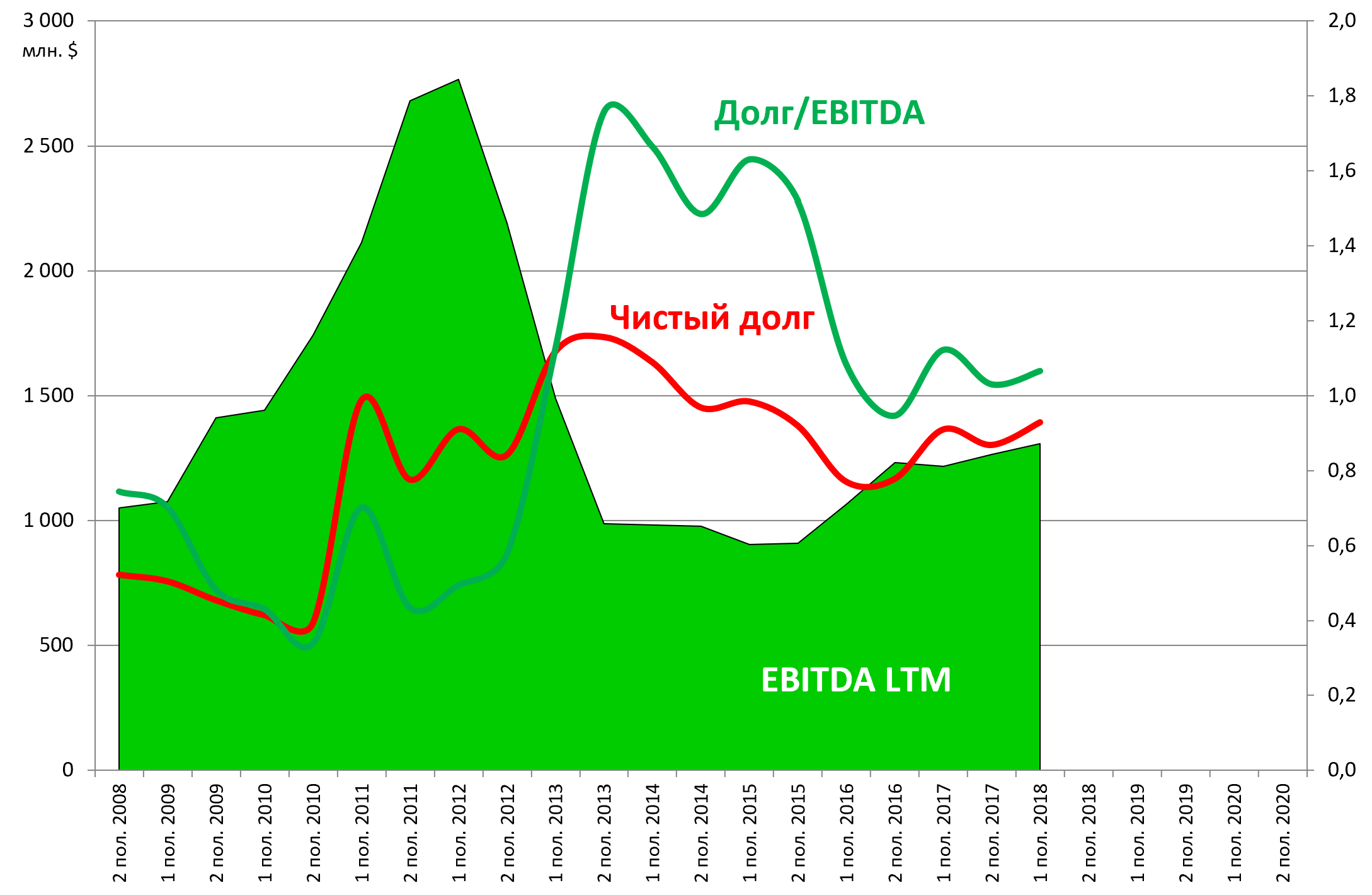

Долговая нагрузка низкая.

На “золотых полях” производство не растет.

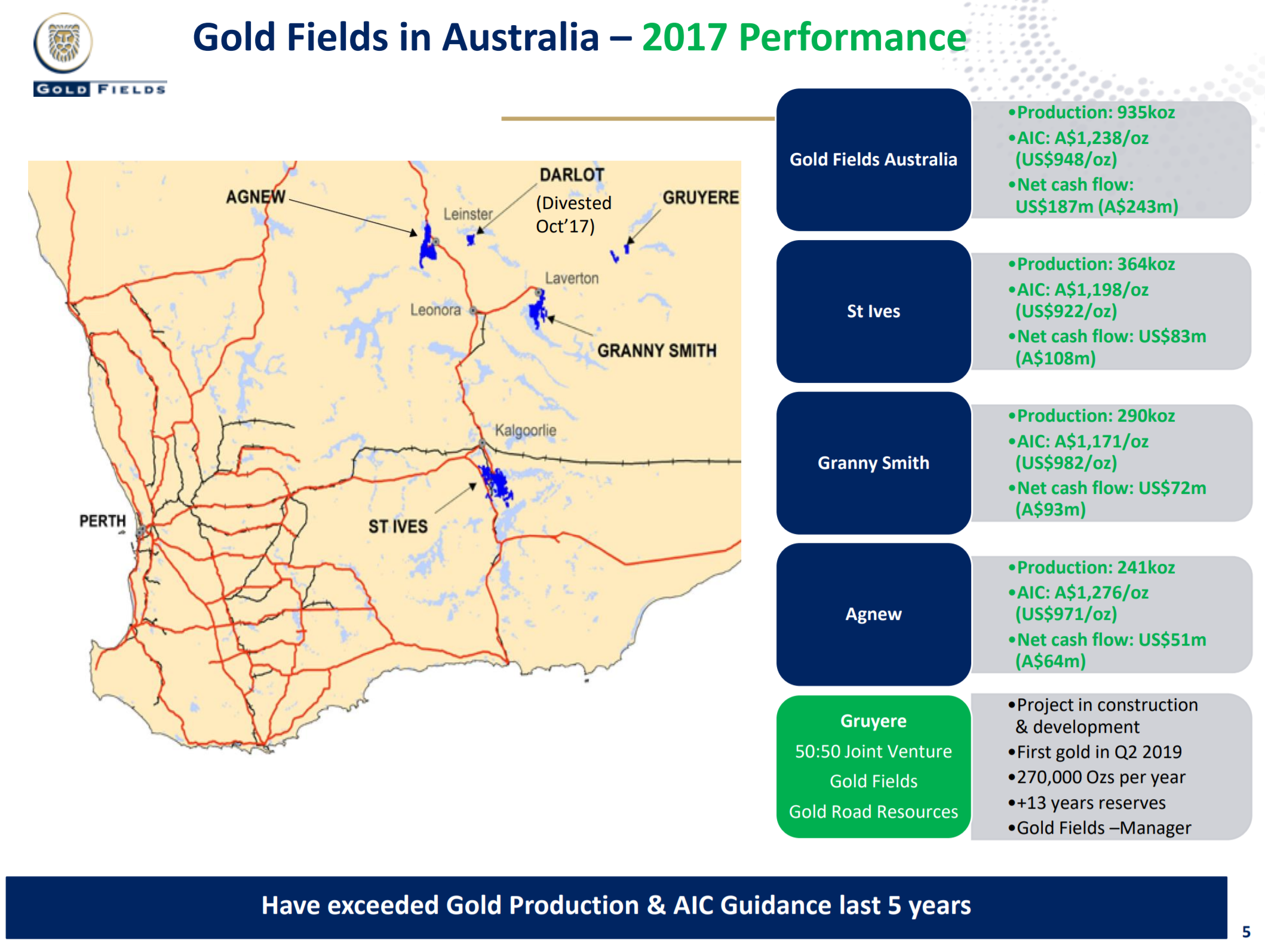

У компании есть свои проекты роста в Гане, Австралии и Перу.

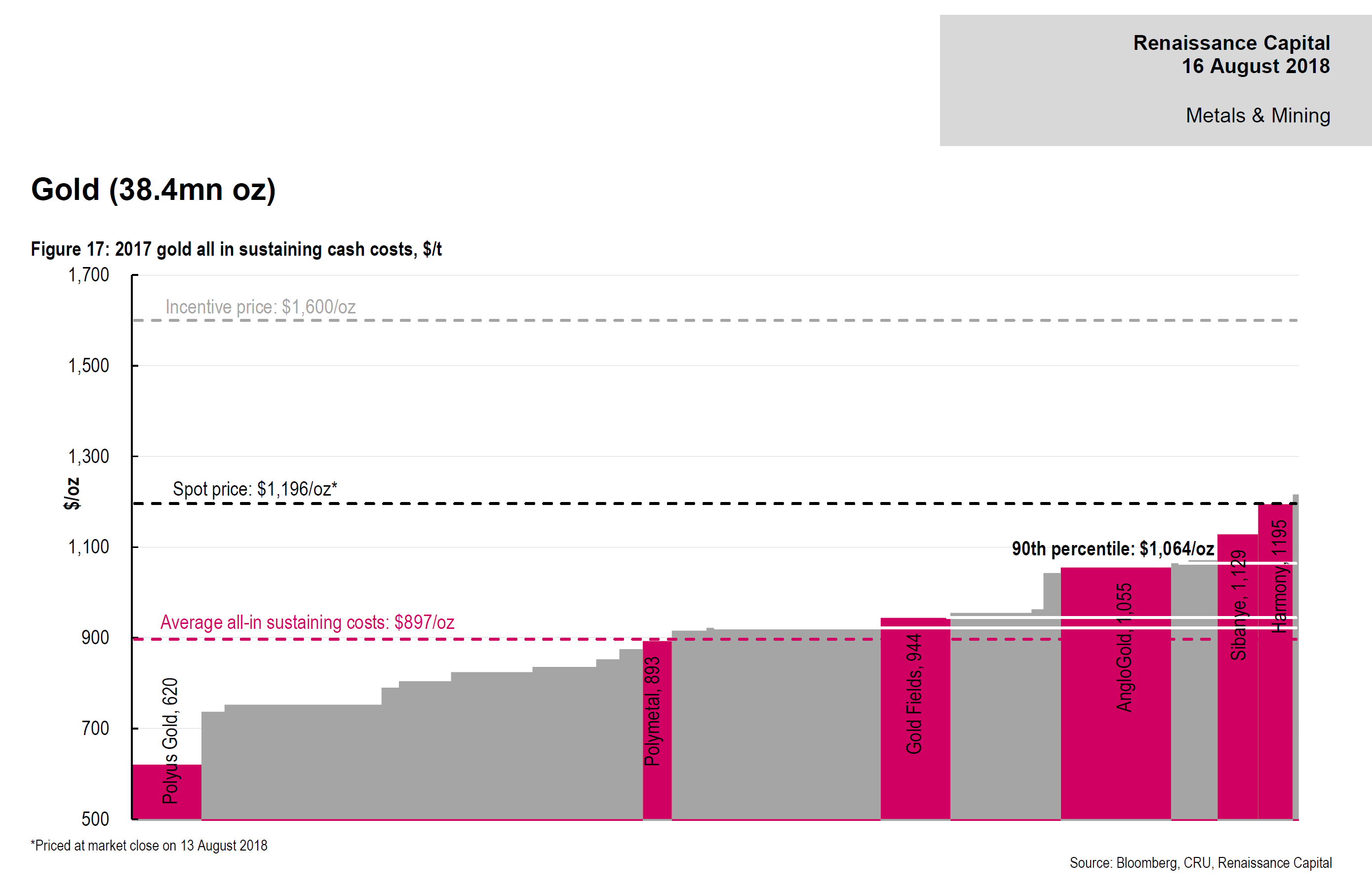

Обратите внимание на себестоимость. Еще -$100 и отрасль треснет.

Конкретики по планам и целевой добыче мы не нашли, вероятно планируется добывать примерное такое же количество как и сейчас.

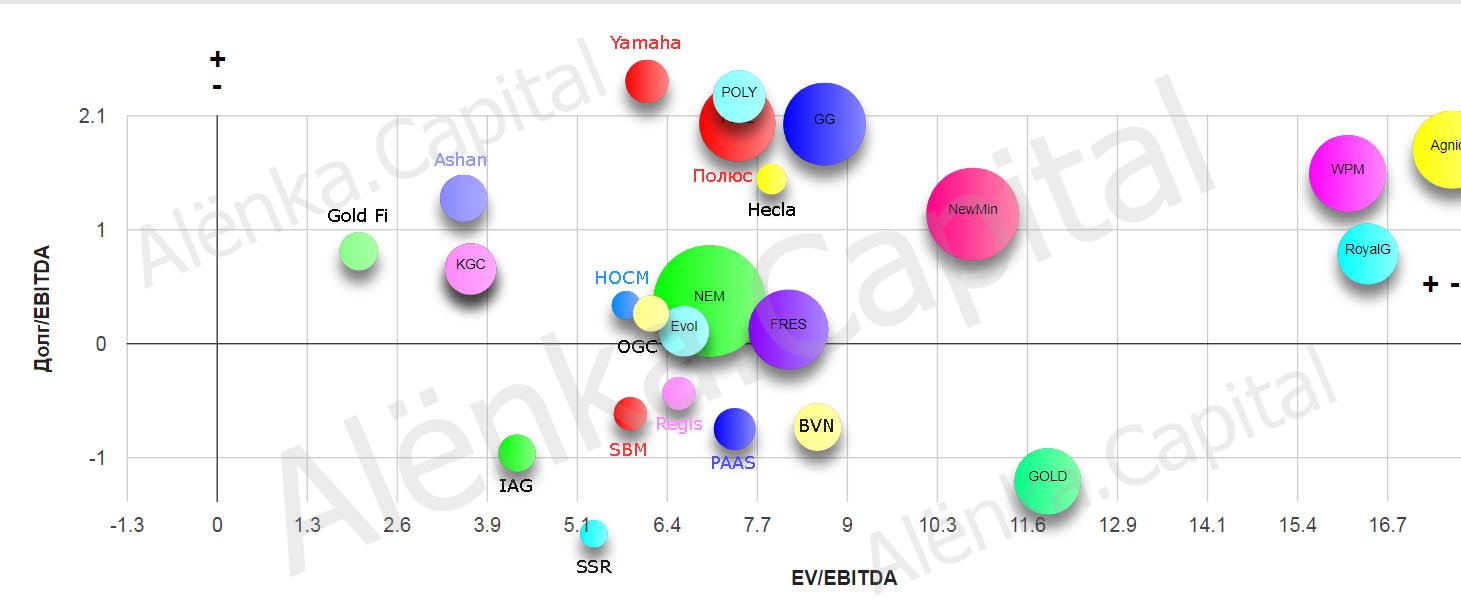

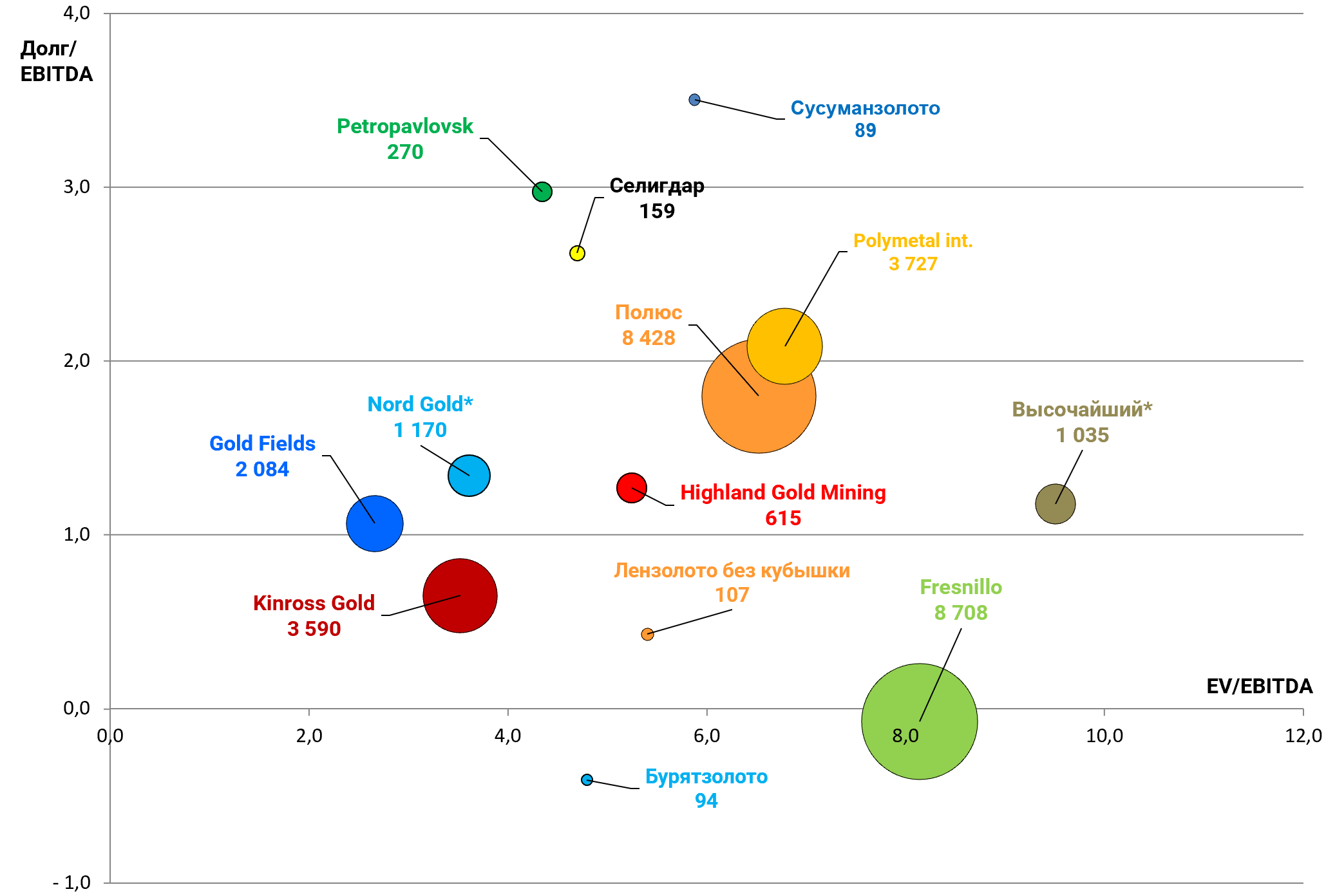

Добавим на нашу диаграмму стоимости.

EV/EBITDA = 2,8

P/E = -4,2

долг/EBITDA = 1,1

Мы должны учесть, что ожидается сильно падение EBITDA из-за снижения золота, но тем не менее актив выглядит сказочно дешевым после последней коррекции.

Возможно стоит жжать итогов второго полугодия. При M&A Gold Fields могут оценить в 2-3 раза дороже.

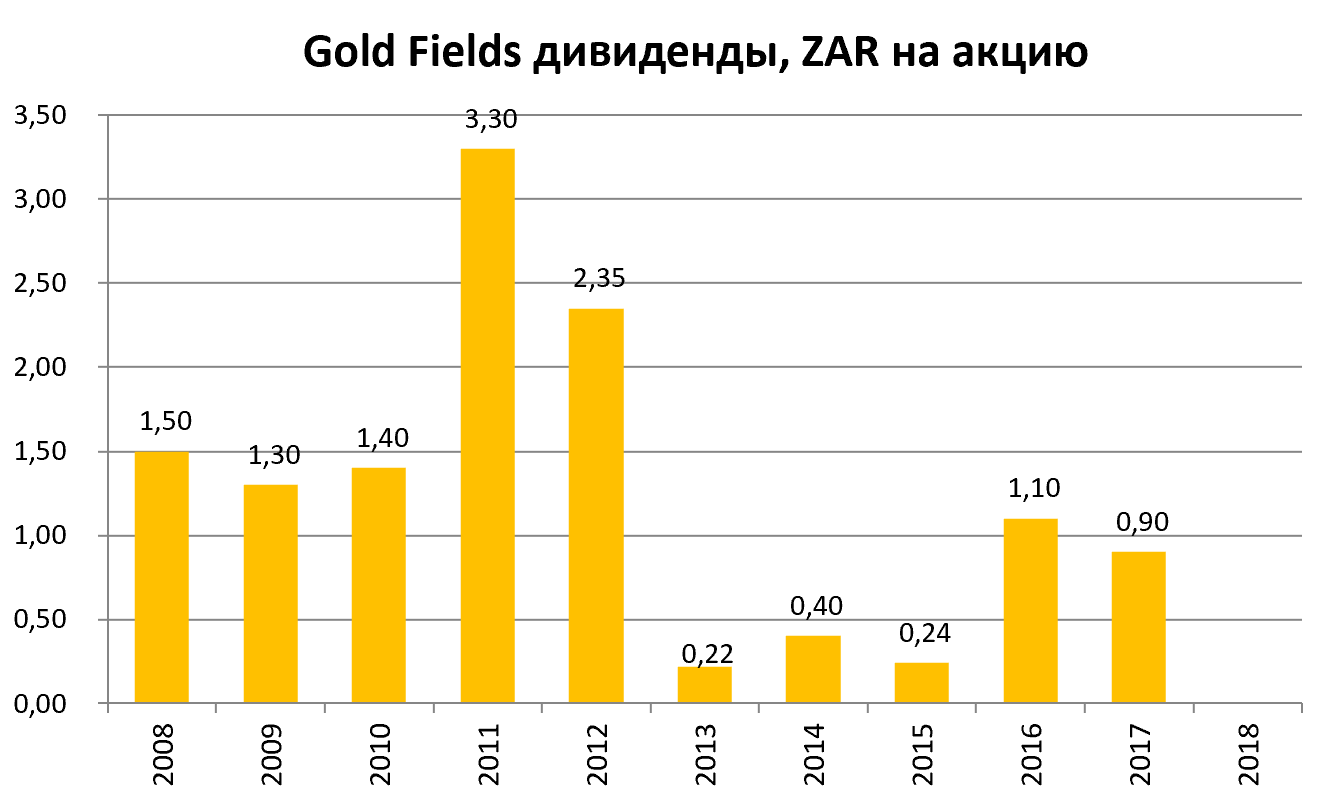

Компания платит на дивиденды от 25% до 35% нормированной чистой прибыли.

Gold Fields has a long and wellestablished policy of rewarding shareholders by paying out between 25% and 35% of normalised earnings as dividends. This policy is viewed as an important element of Gold Fields’ investment case and we have consistently honoured this commitment. Despite recording a

net cash outflow, the Group maintained its dividend policy and declared a total dividend for the year of R0.90/share (2016: R1.10/share), which translates to 39% of normalised earnings for the year .

Акция стоит сейчас 36 ZAR, то есть дивдоходность не дотягивает до 3%.