22.06.2017, 10:20

Неудачное посещение собрания акционеров.

Все было прекрасно. Мини-отпуск в Красной поляне.

Также удалось посетить матч Кубка Конфедераций. Первый раз на подобном мероприятии.

Еще была классная встреча с сочинскими алёнковцами.

Значит, поехал я сегодня на ГОСА Роснефти. Проходило оно в пафосном Hayatt Regency в старом Сочи. Долго добираться с Горки-город, примерно 1,5 часа на такси.

Просто беспрецедентные меры безопасности. Полквартала суровых людей в костюмах, с суровыми изучающими взглядами. Это был саммит G-20 или рядовое собрание акционеров? Когда я вышел из отеля за мной пошел человек в костюме с бейджиком Роснефти, потом сел на скамейку, рядом сел другой и чего-то ждал.

Отдельно соорудили хранилище для личных вещей. Айпады, ноутбуки и т.п. проносить нельзя! Досмотр очень тщательный. Фотографии просят удалить, так что я даже не стал ничего фотографировать.

На входе у меня охранник стал требовать бюллетень. Говорю у меня только паспорт, вообще не хотел пускать пока не пришел мужчина-корпоративщик и пропустил меня во внутрь, где было еще человек 20 “костюмов”. Не иначе это саммит ОПЕК, подумал я.

Но самое ужасное, что меня не оказалось в списке акционеров, хотя я заранее покупал 1 лот. У меня было три вопроса (не про Систему и не про акции Роснефти), но задать их к сожалению не удалось.

Поэтому этот пост разбиваю на 4 части.

- Непосредственно данные о собрании из открытых источников.

РОСНЕФТЬ НАМЕРЕНА ВЫДЕЛИТЬ РОЗНИЧНЫЙ ХОЛДИНГ - СЕЧИН

РОСНЕФТЬ ДО КОНЦА 2017Г РАЗРАБОТАЕТ НОВУЮ СТРАТЕГИЮ-2022 - СЕЧИН

РОСНЕФТЬ В БЛИЖАЙШЕЕ ВРЕМЯ ВНЕСЕТ В ПРАВИТЕЛЬСТВО ПРЕДЛОЖЕНИЯ ПО РОСТУ ДИВИДЕНДОВ - СЕЧИН

СТРАТЕГИЧЕСКАЯ ЦЕЛЬ РОСНЕФТИ - ДОВЕДЕНИЕ НЕФТЕГАЗОХИМИИ ДО 20% В ОБЩЕМ ОБЪЕМЕ НЕФТЕПЕРЕРАБАТЫВАЮЩИХ МОЩНОСТЕЙ - СЕЧИН

ПРЕДПРИНИМАЕМЫЕ РОСНЕФТЬЮ МЕРЫ В РАЗВЕДКЕ ДОЛЖНЫ ПОВЫСИТЬ УСПЕШНОСТЬ ГРР ДО 95-98% К 2022Г, ОБЕСПЕЧИВ ПРИРОСТ ДО 30 МЛН ТОНН НЕФТИ ЗА СЧЕТ ОРГАНИЧЕСКОГО РОСТА - СЕЧИН

СЕЧИН ПРЕДЛОЖИЛ АКЦИОНЕРАМ ОБСУДИТЬ ДОВЕДЕНИЕ ВЫПЛАТЫ ДИВИДЕНДОВ ДО 50% ОТ ПРИБЫЛИ С 2017Г

РОСНЕФТЬ В БЛИЖАЙШЕЕ ВРЕМЯ ВНЕСЕТ В ПРАВИТЕЛЬСТВО ПРЕДЛОЖЕНИЯ ПО РОСТУ ДИВИДЕНДОВ - СЕЧИН

РОСНЕФТЬ СПРАВИТСЯ С ПОСТАВЛЕННОЙ ЗАДАЧЕЙ УВЕЛИЧЕНИЯ ДОХОДНОСТИ АКЦИОНЕРОВ - СЕЧИН

РОСНЕФТЬ ИСХОДИТ ИЗ ЦЕНЫ НА НЕФТЬ В $40 В БЮДЖЕТАХ 2017-2018ГГ - СЕЧИН

Вот отличный обзор от Виталия Петлевого из Ведомостей - встретились с ним на входе.

Думаю дождусь Сечина, подожду до 11 часов. Приехал на майбахе Айван Глейзенберг от Gelncore. Акционеров физиков было не очень много.

Уехал в 11, а Сечин опоздал на час.

Еще интересный момент. На ГОСА выбрали новый СД.

Таким образом, в совет директоров компании вошли главный исполнительный директор трейдера Glencore Айван Глайзенберг и президент по научно-исследовательским разработкам Qatar Foundation Файзал Алсуваиди от QIA. Из прежнего состава остались председатель совета директоров, помощник президента России Андрей Белоусов, его заместитель Маттиас Варниг (независимый директор), главный исполнительный директор «Роснефти» Игорь Сечин, гендиректор BP Роберт Дадли, экс-топменеджер BP Гильермо Кинтеро, а также независимые директора Олег Вьюгин и Дональд Хамфриз.

Обратите внимание, интересный факт.

4 директора от иностранцев у которых 39% акций.

3 независимых (1/3 должны быть независимыми)

1 менеджер (сам ИИС)

1 от правительства, то есть по сути от ключевого акционера.

То есть теоретически, ключевой акционер теперь не контролирует компанию. Ее контролирует один человек!

Новак (Минэнерго) и Акимов (Газпромбанк) в этот раз не вошли, чтобы обеспечит присутствие новых акционеров.

Как это скажется на работе компании? Вероятно никак, но СД Роснефти экстренно увеличивают с 9 до 11 человек, но это уже на следующем собрании. Перехват контроля также маловероятен, такое возможно только в частных компаниях.

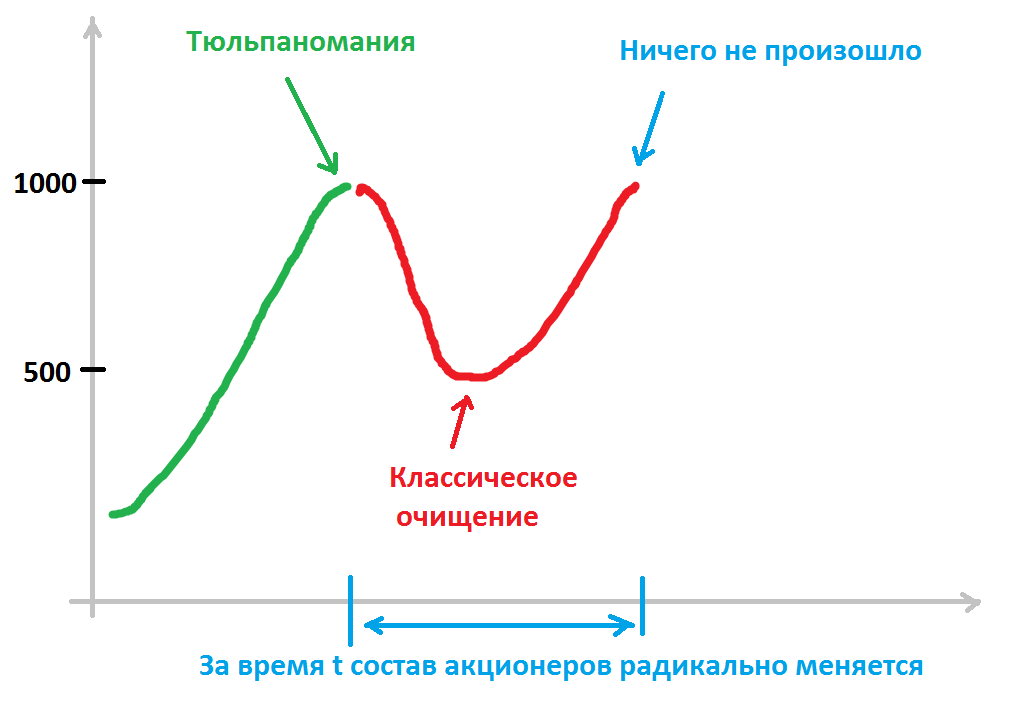

- Впору поверить в кукловода. Предположим акции компании X стоят 1000 рублей. Это перспективные акции, поэтому все инвесторы их накупили. Иногда и с плечами.

Простое понимание психологии “псевдоинвесторов” и наличие больших финансовых ресурсов и определенной информации от брокеров, плюс смелость и стечение обстоятельств, легко приводит к тому, что когда хорошая акция падает на 30-50%, то “инвестировать” многим резко надоедает. Начинаются стоны, боль, слезы и паника, плюс маржин-колы. Чтобы усилить эти тенденции, можно просто “занять” у тех же инвесторов через механизм РЕПО, и продать их в рынок существенно влияя на динамику акций. Схема не новая. В этот раз акции в РЕПО брали массово. В том числе и Роснефть.

Что удручает?

- Крепких парней, кто не дергался бы на сильных падениях или докупал бы по-прежнему меньшинство. То есть психологические игры, заражение лудоманами и формирование нужной повестки в информационной матрице, вечны. На таких сильных колебаниях люди сильно дестабилизируются и забывают обо всем. Таков “мистер рынок”.

- Брокеры по каким-то причинам предпочитают зарабатывать дополнительные доходы на предоставлении клиентских бумаг в долг, что в конечном счете “пропалывает” их клиентскую базу. Очевидно это в долгосрочной перспективе не выгодно им, но их логика получается не ясна. Плюс, обидно, что отсечки уже не являются “красной чертой” для шортов. Мне например, дивиденды по ММК пришли частями. То есть мои бумаги даже в отсечку под дивы были у кого-то в шорте.

Было бы лукавством обвинить во всем брокера, так как я сам шорчу, а следовательно беру чужие акции в долг и продаю их. В то же время закрытие таких глобальных коротких позиций, после очищения рынка (когда слабые руки разжимают пальцы и продают свои доли) всегда толкает рынок вверх. Как определить этот момент? Я не знаю.

Какой выход? Есть мнение, что надо открыть счет у госброкера вроде ВТБ-24 или Сбербанка и купить там по 1 лоту всех интересных акций.

Я исторически инвестирую в третий эшелон, а его в РЕПО не дают. Подумайте об этом на досуге. Многие инвесторы становятся заложниками мозга ящера и на 1800 пунктах им видится конец света, а на 2300 они опять оптимисты и так происходит регулярно, на любых рынках. Об этом пишу постоянно.

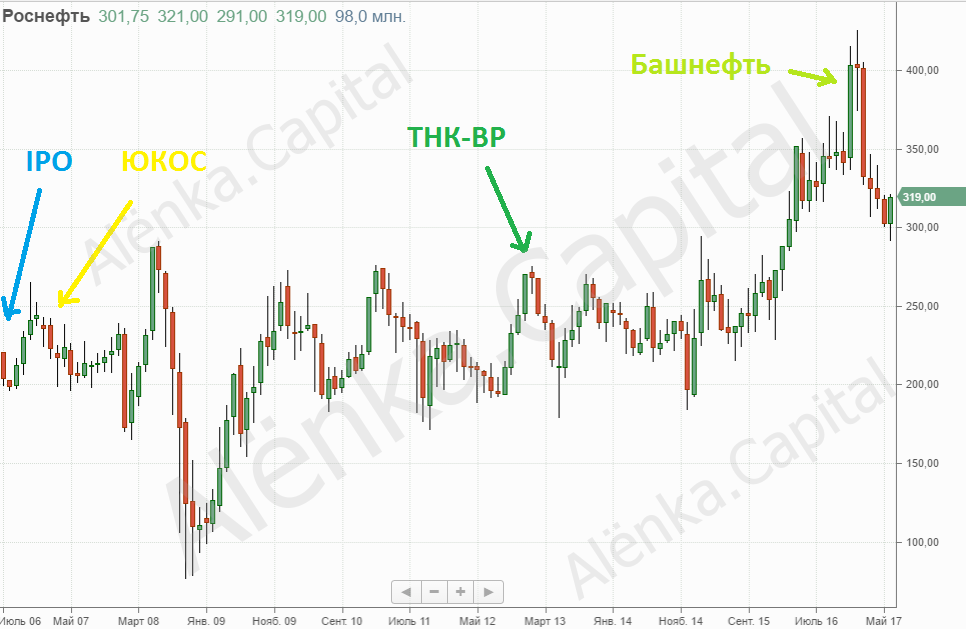

- Инвестиции в Роснефть. Крупнейшая (до IPO Saudi Aramco) публичная компания на планете.

Эффективен ли этот госмонстр, который как могучий пылесос за 10 лет сожрал ЮКОС, Удмуртнефть, Роспан, Северную нефть, ТНК-ВР, Итеру, Таас-Юрях нефтегазодобычу, Конданефть и даже Башнефть.

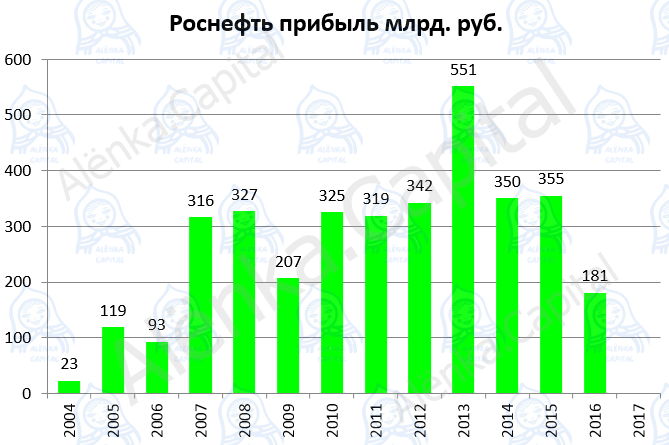

Привело ли это к росту прибыли? Нет.

Даже если исключить курсовые разницы то 350 млрд. рублей из года в год.

Про проколы с валютными кредитами на покупку ТНК-ВР и огромную спасительную предоплату от китайцев и писать нечего.

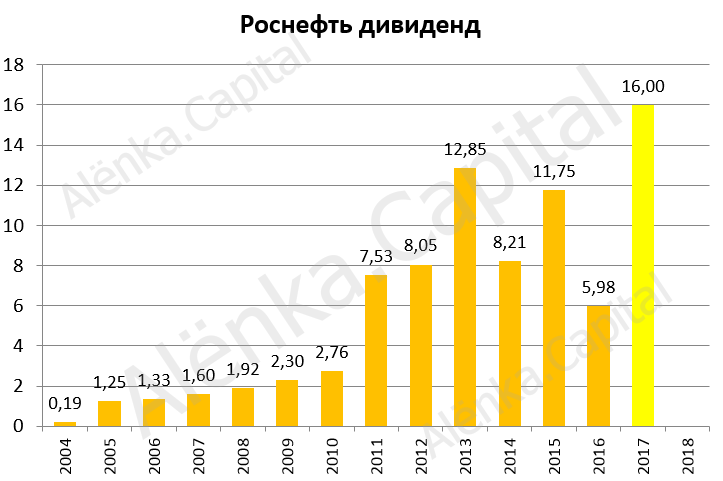

Акции Роснефти выросли на 50% с момента IPO (все это время ее курирует Сечин, отодвинувший Богданчикова от управления).

50% за 10 лет + 64 рубля дивидендов.

Хорошая ли это доходность для акционеров при том беспрецедентном политическом и финансовом ресурсе которым обладает компания? Огромные поглощения и консолидация существенной части российской нефтедобычи пока не дали эффект. Возможно позже, может быть драйвером роста и переоценки выступит появление оценки Saudi Aramco.

В Алёнке были ИИ №9 и нам удалось хорошо заработать на делеверидже и приватизации, но на этом все.

Тут два момента.

а) Может ли Роснефть вырасти например до 600 рублей? Это очень спорная тема, но кажется что лучше купить Газпром, чем более дорогую и менее прибыльную Роснефть. Хотя судя по железной дисциплине (и как следствие отсутствие инициативы) там меньше воруют.

б) Шанс на большую доходность (и большие дивиденды дают акции второго эшелона. Риторический вопрос, что лучше покупать надежные ликвидные акции с апсайдом 20-50% или рисковые акции с апсайдом 100-300% но с большими рисками? Я всегда склонялся ко второму варианту.

- Ситуация с Системой.

Напомню суть претензий.

http://eve-finance.ru/t/sut-pretenzij-rosnefti-k-sisteme/395

Плюс Роснефть внесла требование об увеличении иска за счет теоретических валютных потерь.

Акции АФК уже отыграли первоначальный довольно сомнительный иск (от страха из-за могущества Сечина, я сам сегодня увидел какую жуть они нагоняют, это явно не акционерное общество в привычном понимании, это силовое министерство нефти).

Итак, если Система отдаст БЭСК (не совсем честно полученный, см. ссылку на схемы) и немного денег, то все выйдут из ситуации с сохранением лица.

Это в каком-то смысле важнейшая задача для инвестиционного климата.

Я придерживаюсь прежнего прогноза о мировом соглашении.

Здесь надо добавить, что помимо Системы от этого выиграют акции Башнефть ап.

- Хэдж для Система в виде префов Башнефти - очевидный выбор.

- Если что-то “сдерут” с Системы то это все достанется Башнефти, что уменьшит долг и возможно будет выкачано в Роснефть (50% прибыли по МСФО никто не отменял).