21.09.2016, 19:26

Впереди серия интересных M&A.

Сегодня приятные слова от Артьемьева, молодец.

Москва. 21 сентября. ИНТЕРФАКС - Безответственные исполнители поручения главы государства о продаже непрофильных активов госкомпаний должны быть наказаны, заявил журналистам глава ФАС России Игорь Артемьев.

“Поручение президента (о продаже непрофильных активов - ИФ) очень жесткое. Я считаю, что должностные лица, которые подходят к исполнению этого поручения безответственно или формально, должны быть наказаны. Ну а мы свое понимание того, кто как на это отреагировал, обязательно будем докладывать президенту РФ, председателю правительства”, - сказал И.Артемьев.

“Вчера я летел в самолете, открыл журнал, там “Газпром” зазывает на коммерческой основе на одну из своих резиденций в дом отдыха российских граждан, чтобы там заработать на туристических услугах. Хочу себя и вас спросить: а вот на фига это все? Им больше нечем заняться больше? Рестораны, дома отдыха, закрытые резиденции”, - отметил глава ФАС.

“Программы по непрофильным активам, на мой взгляд, носят по-прежнему в большинстве своем формальный характер. Вместо того, чтобы указывать планы-графики реализации этих непрофильных активов, ссылаются на плохую конъюнктуру и так далее”, - сказал И.Артемьев.

“Мы считаем, что сейчас тот момент, когда нужно этот вопрос решать быстро. И суть здесь не в том, что нужна хорошая цена за тот или иной непрофильный актив, а в том, что нужно избавиться от этого, чтобы соответствующие активы были куплены теми, кто специализируется на этих видах бизнеса и ни к поставкам газа, ни к железнодорожным перевозкам не имеет никакого отношения”, - отметил глава ФАС.

Итак, что же нас ждет в 2017? Думаю будет большое количество M&A сделок. Часть из них уже в 2016.

- Газпром. Мне кажется эти точно ничего не продадут.

- РЖД. Транстелеком? Непонятно кто купит, возможно Ростелеком. Так как компания больше тяготеет к инфраструктурному статусу Транснефти и ФСК, то может продать долю в Трансконтейнере. Покупатель Сумма или перевесят на пенсионные фонды того же РЖД.

- Роснефть. Здесь приходит на ум несколько энергоактивов. Крупнейший это 25% в Нижневартовской ГРЭС (купит Интер-РАО). Также есть 1,5% в Интер-РАО и 1% в Россетях. Это миллиардов 15 рублей, для Роснефти незаметно. На 1% сократят чистый долг.

- Энергетика. Здесь просто клондайк и источник позитива для Россетей, ФСК, Русгидро и Интер-РАО.

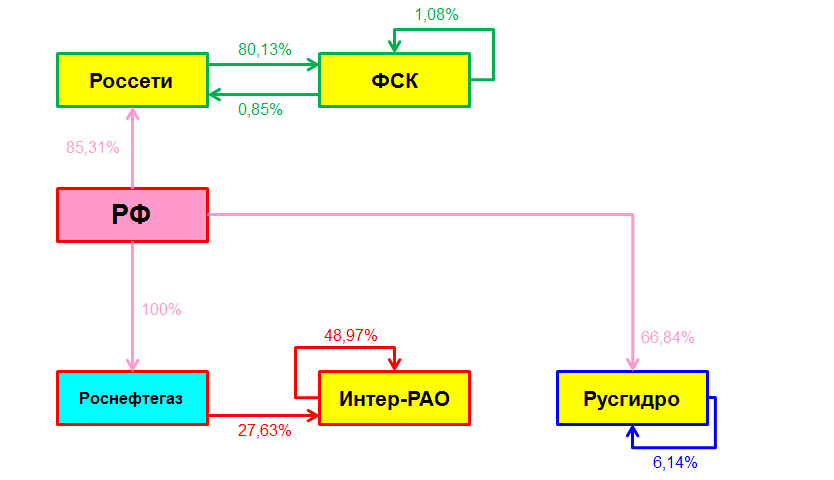

Смотрите схему. Это остатки от реформы РАО ЕЭС. То есть недоделки.

Люблю такие схемы. Дима Bull высказал интересную мысль, что ралли в энергетике спровоцировал Дерипаска.

Дорого купив пакет в Ирктускэнерго он привел к переоценке Интер-РАО.

Интер-РАО подрожало, ФСК один из крупнейших акционеров (сейчас пакет стоит 60 млрд. рублей) выиграл.

Подорожало ФСК и только потом Россети, помните мою диаграмму когда покупали Россети по 0,6? Россети стоили дешевле чем их доля в ФСК и существенно.

Вернемся к схеме.

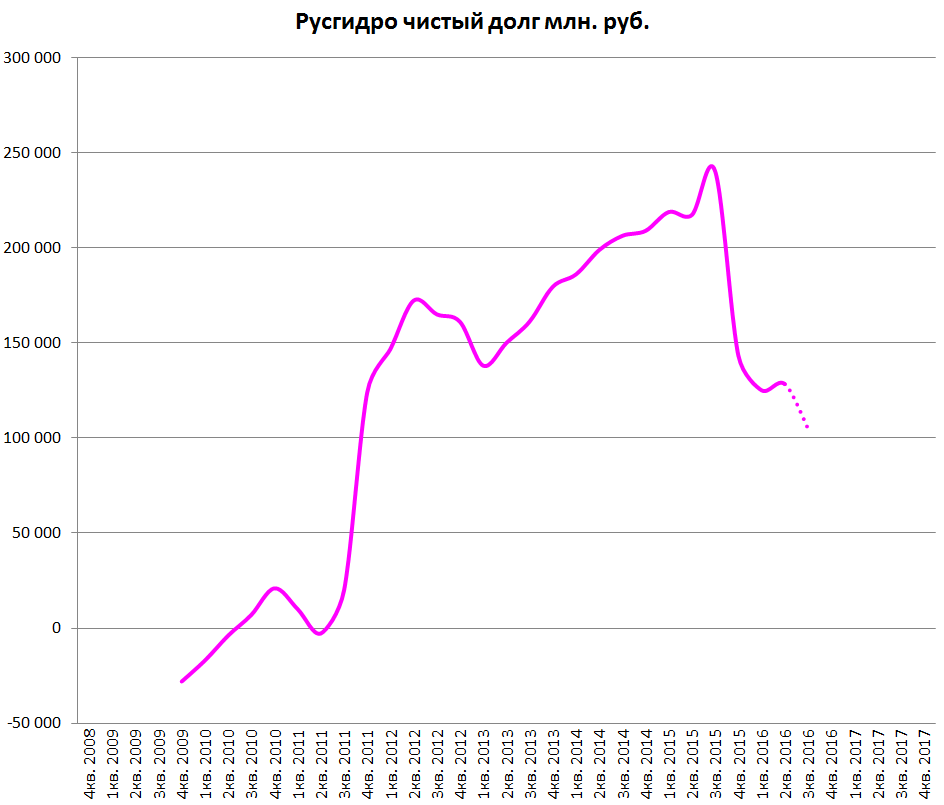

Интер-РАО владеет небольшим пакетом в Русгидро. Это примерно 6 млрд. рублей. Очень неплохой непрофильный актив. +4% к EV

Рынок его не видит. Кто купит? Само Русгидро должно купить и перепродать японцам.

У Русгдиро в свою очередь почти 5% Интер-РАО на 16 млрд. рублей. Признан непрофильным активом и могут продать еще в 2016

Напрашивается только один покупатель опять же. Это Интер-РАО. Денег с учетом пакета в Русгидро надо всего 10 млрд.

Тогда на балансе компании будет 1/4 всех акций. И в отличие от Уралкалия тут никто не хочет сделать ее частной. Это всем нам очень выгодно. При погашении пакета доли вырастают на 1/3.

Итого у Русгидро -10 млрд. долга (с учетом Башкирской энергосбытовой и ИЭСК -20 млрд.)

Далее ФСК и его пакет в Интер-РАО. Единственный покупатель здесь (и возможно пакет Русгидро) это Роснефтегаз.

Ну еще есть экзотический вариант и это покупка и этого пакета на баланс Интер-РАО. Деньги на это есть. 50 млрд. рублей лежит, точнее даже 100 млрд. на депозитах.

Тогда казначейский пакет вырастет до 43,58%.

Если его погасить то доля Роснефтегаза вырастет с 27,63% до 48,97%. Но если к 27,63% или к 43,58% прибавить пакетик Роснефти, то Роснефтегаз достигнет целевой отметки в 50,01%.

Эту мысль надо развивать. наши доли тогда вырастут очень мощно. Никто не видит что затеяли UCP и Игорь Сечин. Это очень красивая умная схема. То есть в этом сценарии 5 рублей это будет даже дешево.

ФСК продав долю резко уменьшит долг. Думаю это будет оценка пакета не 60 млрд. а больше.

Долг/EBITDA будет на очень достойном уровне.

Ну и это отразится на долге Россетей.

- АЛРОСА. Газовые активы никто не видит. Писал про них недавно целый пост. Сделка будет уже в этом году.

АЛРОСА резко сократит долг. Кроме Алёнки об этом никто нигде не пишет.

-

Остальные госкомпании вроде бы без непрофильных активов. Предлагаю в комментариях подсказать если что.

-

Про ВЭБ надо отдельный пост писать.

Таким образом от распродажи активов большее всего выигрывают Интер-РАО, АЛРОСА и ФСК.