06.01.2018, 15:00

Разберем индекс Московской Биржи на составляющие.

Встречается мнение, что если бы не успех Сбербанка, то индекс сейчас был бы намного ниже.

Мы же считаем, что если бы Московская биржа не ограничивала зачем-то вес ведущих акций 15%, то наоборот, индекс был бы в плюсе в 2017 году.

Индекс MSCI Russia, где вес Сбербанка разросся до 23,51% в 2017 году в плюсе.

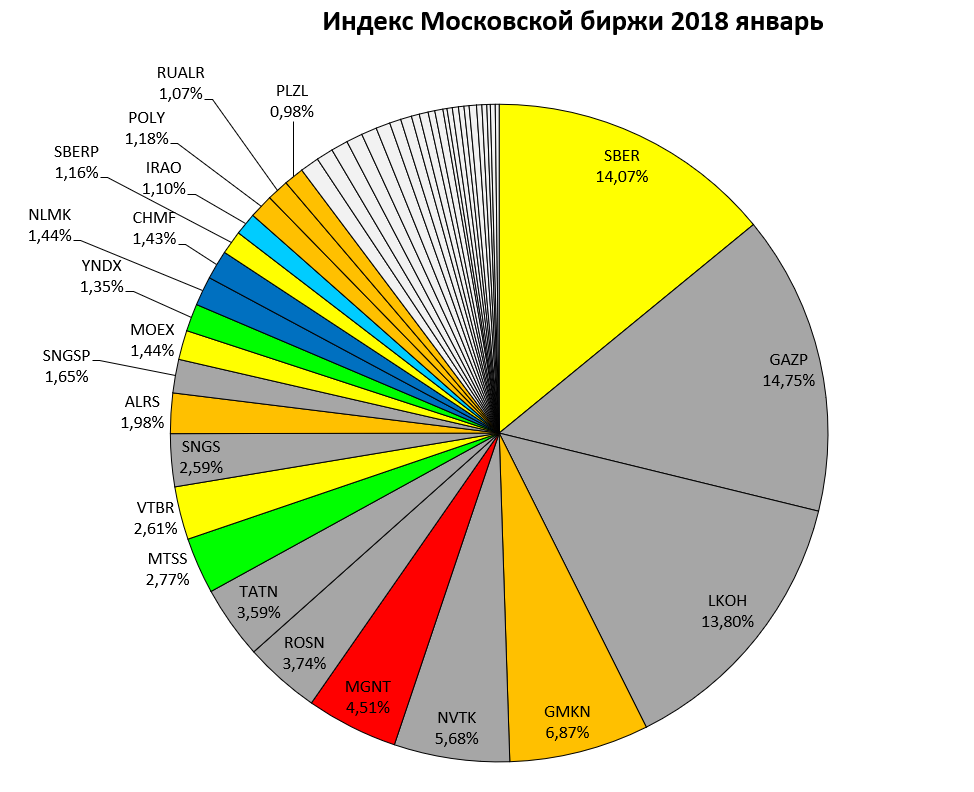

Текущая структура:

В обновленном индексе 45 бумаг вместо 50. И это хорошо.

АКРОН, Лента, Мосэнерго, Дикси, ЛСР вылетели.

Что в индексе делают еще 5-10 бумаг вроде МВидео или НМТП не ясно.

Тем не менее, индекс становится все лучше и репрезентативнее.

Уже 22 акции имеют вес больше 1% и выше и их динамика может как-то влиять на индекс.

Как всегда рассмотрим перспективы частей индекса. Сейчас 2200 пунктов.

Сбербанк - как сказал бы магистр Йода - сомнения большие нас одолевают. Достижим ли 1 триллион рублей прибыли при капитале в 5 трлн.? Нет, нет и нет, даже Герман Греф не сможет показать такую рентабельность при снижении ставок и маржи в 2020. Но мы допускаем, что существует некое типичное рыночное безумие. Мы допускаем, что акцию, которую по 70 брать никто почему-то не хотел задерут на 300 рублей, даже текущие показатели предполагают апсайд. Это +25%. На Сбербанковские 15% в индексе приходится 330 пунктов. +25% это +81 пункт.

Газпром - график из ИИ №38. Не ясно по какой траектории, но с высокой вероятностью акции подрожают выше 200 рублей к 2020 году.

Бумага занимает второе место в индексе и вряд ли сильно упадет при гарантированном дивиденде 8 рублей и приближающемся эффекте завершения строек.

+50% на акцию это +165 пунктов для индекса. Но так как вес все время будет корректироваться это не точно и зависит от динамики других частей индекса.

ЛУКОЙЛ бумага №3. Мы ждем ЛУКОЙЛ на 4100 рублях с учетом дивполитики, гашения долга, докупок менеджментом, пакета казначейских акций и роста цен на нефть. См. ИИ №36.

+600 рублей это +55 пунктов для индекса.

В московском индексе бумага №4 вовсе не Татнефть, а ГМК “Норильский никель” . Предположительно акции расти не будут на фоне большой премии к аналогам и изменений в дивполитике, могут даже сильно упасть. Впрочем, дивиденды могут продолжить платить в размере 60% EBITDA, то есть в долг, тогда акции возможно подрастут. Предсказать влияние на индекс трудно. Наше мнение -20% или -30 пунктов.

НоваТЭК - мы ожидаем обновление пика или 900 рублей за акцию на фоне скачка показателей из-за ввода Ямал СПГ и недавних M&A. +200 рублей это примерно +28% или примерно +35 пунктов.

Магнит - краткосрочно не исключаем и восстановление до 7000+, но в более отдаленной перспективе трудно что-то прогнозировать, актив не дешев, все внимание на показатели. Влияние на индекс, при весе в 100 пунктов берем как +10 пунктов.

Роснефть - трудно что-то хорошее сказать. Впрочем целый ряд аналитических команд ожидают, что амбициозная скупка и инвестпрограмма компании скажутся в 2018 в виде роста показателей. Мы считаем, что акции могут упасть в более долгосрочной перспективе. То есть сейчас бумаги могут и подрасти, но в будущем будут ниже - низкая дивдоходность, реальная EBITDA ниже из-за того что по 1/2 в ряде ключевых новых проектов продано, а реальный долг выше из-за китайских предоплат, эффективность хромает. -10 пунктов

Татнефть - вес в индексе 4,15% вместе с префами. С точки зрения сравнения с аналогами потенциал конечно ограничен, более того, свержение с 4-го места в индексе MSCI Russia 10/40 это лишь вопрос времени. Однако, хорошие дивидедны и низкий долг будут в теории поддерживать текуще цены. Возможно ЛУКОЙЛ решит поглотить компанию - за свой казначейский пакет например. Нейтральное влияние на индекс.

МТС - ждем рост бумаг на фоне стабильных диидеднов и байбэков - неизбежно Система будет выкачивать деньги. 350 рублей это +15 пунктов.

ВТБ - много писали постов на тему. Не исключаем рост акций на фоне понимания, что прибыль за 2019 точно будет 200 млрд. рублей как обещал ранее менеджмент. Но для этого нужны сильные отчеты. 7 копеек за акцию это +22 пункта.

Сургутнефтегаз обычка и префы это 4,24% в индексе. В прошлом популярная история, в этом году опять не будет каких-либо интересных дивидендов и акции могут упасть например на 10% по мере выхода отчетов и укрепления рубля. -9 пунктов.

АЛРОСА - ждем восстановления бумаг до 100 рублей и выше. Это даст +1/3 или 15 пунктов.

Московская биржа - процентные доходы прекращают снижение, комиссия может существенно подрасти за счет роста бизнеса. Акции могут также подрасти на фоне роста бизнеса и дивидендов. 130 рублей это примерно +7 пунктов.

Yandex - традиционно без комментариев, дорого, но люди верят и ценят.

Это мы рассмотрели 3/4 индекса.

Черные металлурги это еще 4,25% индекса. Вероятно +10% они могут показать лишь на фоне дивидендов. Это +10 пунктов. Мечел обычка может и удвоиться это еще +6 пунктов.

Полюс и Полиметалл - нет мнения, дороговаты, но вряд ли подешевеют, тем более растет добыча к 2020.

РУСАЛ может показать +50%. Это +10 пунктов.

Интер-РАО - дешево, но нужен явный катализатор для переоценки. Может быть и 5 рублей, еще +10 пунктов.

Из серой части мы выделяем АФК " Система" которая в перспективе может удвоится, это +10 пунктов.

Остальные это 7,87%. Консервативно, предположим что у них апсайд 10%. Это даст +17 пунктов.

Подведем итог: 81 + 165 + 55 - 30 + 35 + 10 - 10 + 15 + 22 - 9 + 15 + 7 + 16 + 10 + 10 + 17 = 409.

То есть по нашим примитивным оценкам целевое знацение индекса Московской Биржи чуть выше 2600 пунктов к началу 2019. То есть 3000 пунктов и стейк из говядины вагю это что-то полумифическое, но в теории возможно. Нужен какой-то мегапозитив в виде отмены санкций, обновления правительства или нефти по $150.

А 4000 пунктов при текущей структуре индекса вообще практически невозможны.

Мы также хотели показать, что нельзя сказать “апсайд по российскому рынку 20% или 30%”, ведь он стостоит из разных историй и как показал прошлый год они ведут себя по разному, а не ходят стаей.

От себя добавим - второй эшелон лучше фишек.

Также стоит отдельно посчитать дивдоходность индекса, ведь он способен принести “дополнительные” 150 пунктов в виде дивидендов.

Что касается индекса MSCI Russia.

а) Внимательно следим за соотношением веса Татнефти, ГМК и НоваТЭКа .

б) Допэмиссия Магнита явно сокращает FIF. Но Галицкий может и не покупать.

в) UC Rusal кандидат на включение, при продаже ОНЭКСИМом хотя бы 3% из 6,7% пакета.

г) Мегафон также в фокусе, при удорожании может быть интересным.

д) ВЭБ может разместить свой пакет в Мосбирже , вырастет FIF.

е) Аэрофлот на 240 попадает в индекс, при скоращении доли Ростеха.

ж) En+ под вопросом.

з) Может быть проведено SPO Фосагро и окончательный выход Антошина.

и) Системе и Ростелекому надо вырасти в 2,5 раза чтобы вернутся в индекс.