10.11.2016, 14:56

Пока мы все были увлечены динамикой акций, вызванной очередной надуманной паникой, произошло интересное событие

Акции Мосэнерго много дней подряд в лидерах роста. Причем на сложном рынке.

Вряд ли там очередной корнер? просто их скупают и думаю это крутые парни из “Региона”. Скупают или на себя или на своего клиента.

См. свежие сущфакты.

http://www.e-disclosure.ru/portal/event.aspx?EventId=zYpLEBpwRkuvuFaqLv2sVQ-B-B

http://www.e-disclosure.ru/portal/event.aspx?EventId=olRHXgaogUetnIf0-CXr6IA-B-B

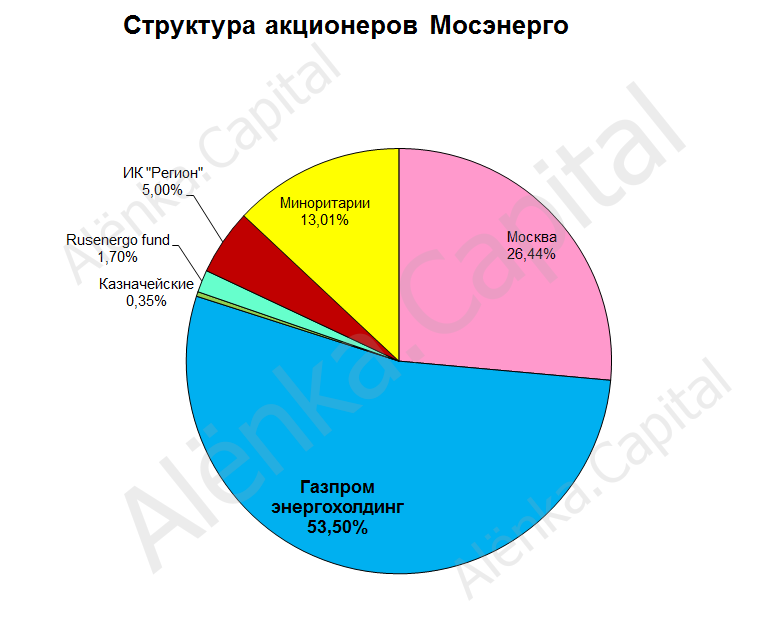

Еще на конференции смартлаба я спросил у представителя Региона, что вы думаете про Мосэнерго, он сказал что это вторая по привлекательности акция в генерации после Интер-РАО, но как мы видим они считают ее №1, 5% собрать стоит не малых усилий и денег и времени ушло 1 год.

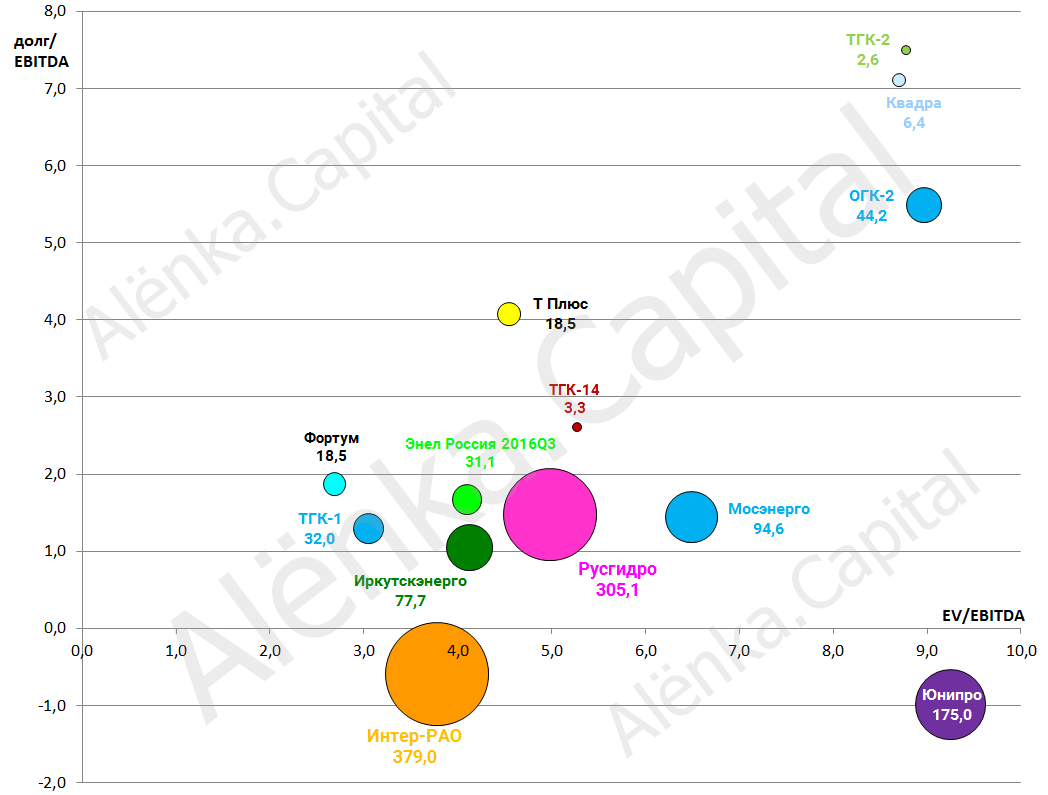

Посмотрим на оценку компаний сектора.

Интер-РАО может купить станции у Энел Россия (не саму Энел), что очень позитивно. Но пока в фокусе другая идея с Интер-РАО, а именно превращение ее в голубую фишку уже на следующей неделе (дополнительные мускулы не помешают).

Мосэнерго по стоимости еще не догнало Юнипро, но в принципе это реально.

Как и писал ранее, я удалил из диаграммы Красноярскую ГЭС в связи с принудительным выкупом.

Также у нас еще нет отчетов за 3-й квартал (кроме Энел Россия), а они везде ожидаются хорошие.

Напомню, что когда в декабре 2015 мы выбирали фаворитов в секторе, то это были две бумаги Мосэнерго и Интер-РАО.

Затем Мосэнерго заменили на ТГК-1, но Мосэнерго улетел выше, а ТГК-1 растет медленно. Но наша идея с ТГК-1 никуда не исчезала и вот я ей присваиваю номер ИИ №32 от ALENKA CAPITAL.

Так вот, если предположить, что скупка в Мосэнерго идет неспроста, а скажем для того чтобы поучаствовать в консолидации дочек в большой ГЭХ или (скорее всего) перед аукционом по продаже доли Москвы, то акции вероятно пойдут еще выше, так как Собянин дешево не продаст.

Далее, моя гипотеза такая. После поглощения Мосэнерго Газпром постарается выкупить долю финов в ТГК-1 в 29,99% акций или разделит компанию на две части.

ТГК-1 торгуется со смешным мультипликаторам, одновременно они наряду с Интер-РАО лучшие в секторе.

EV/EBITDA = 3,1

P/E = 4,7

долг/EBITDA = 1,3

Причем ТГК-1 существенно дешевле сестер. Думаю до 0,017 рублей или до EV/EBITDA =5,0 дорастет если будут подвижки с консолидацией.

Риски:

Газпром это уже риск.

Раздел компании может быть не выгодным для миноров.

Еще нет свежих данных за 3-й квартал.