12.11.2017, 19:33

Телекоммуникации. Центральный телеграф ап.

Бумаги уже неплохо выросли с первой записи, однако пишу для истроии, тем более апсайд, с моей точки зрения еще очень большой. Пишу пост в воскресенье, чтобы обсуждене прошло в спокойной обстановке.

Первый раз писал как только появились сами новости.

https://eve-finance.ru/t/rostelekom-reforma-prodolzhaetsya/1900

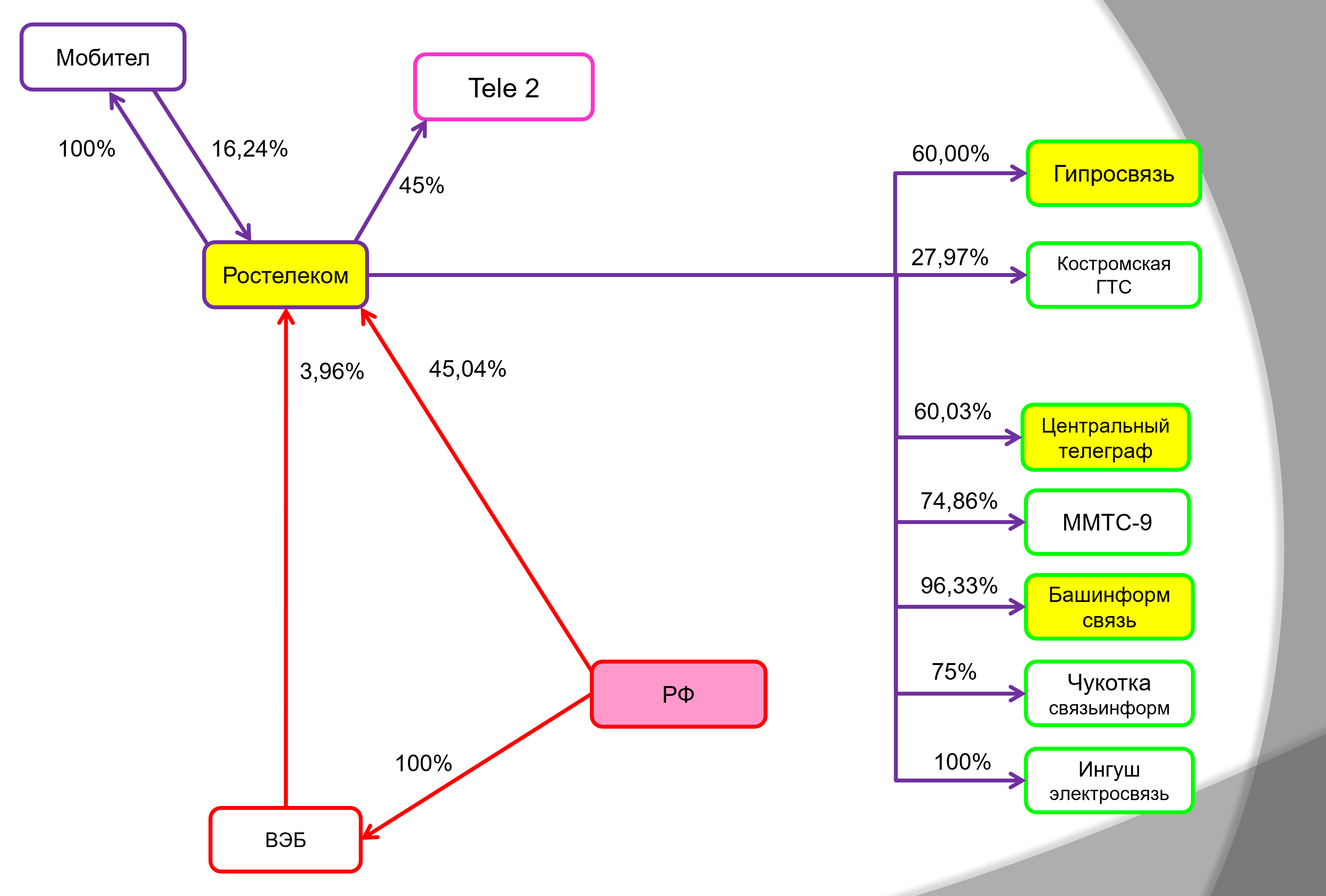

Вкратце суть идеи. Ростелеком анонсировал трансформацию бизнеса своей дочки: а) продажу-выделение недвижимости и б) интеграцию интернет-бизнеса в центральный филиал.

Как это можно сделать?

Существует единственный способ и это присоединение Центрального Телеграфа к Ростелекому. Обмен акции дочки на материнскую компанию. Можно сказать, что это финальное завершение реформы Связьинвеста. Наверняка присоединят и другие телекомы котроые на операционном уровне еще не входят в Ростелеком (см.схему). Они большей частью непубличные, поэтому мы их не рассматриваем.

Будут ли при этом гасить казначейские акции через присоединение Мобитела? Не факт, скорее всего их приготовили для обмена на доли в Tele 2.

Кстати, сейчас многолетние минимумы в акциях Ростелекома, то есть очень удобно проводить выкуп у несогласных с реоргнизацией , большинство миноритариев свои доли на выкуп не принесет. А продажи на исключении из индеса MSCI Russia создадут хорошую средневзвешанную цену. То есть холдингу тратиться не придется. Очень важный момент во всей комбинации, считаю.

Рассмотрим, вкратце, альтернативные варианты присоединения Центрального телеграфа и вычленения из него здания, котороые обсуждаются инвесторами.

- Консолидация 100% акций, через выкуп миноров . Обычно материнские компании выкупают 100% акций дочек, а не переходят с ними на единую акцию (Ростелеком наоборот исключение). Это делается для того чтобы сэкономить на выкупе у несогласных.

Далее, после выкупа 100% Центрального телеграфа, продажа здания и слияние с РТ. То есть выкупать акции у несогласных акционеров Ростелекома все равно придется. Почему слияние все же необходимо? Для настоящей интеграции.

Но миноры раздроблены, в основном это жители Москвы (скупщики акций сейчас активизировались и ликвидность нарастает). Есть один большой миноритарий и вероятно еще один с 5%.

Очевидно, тут трюк с добровольной офертой и консолидацией в ходе нее 95% акций, не прокатит, а без этого и нет смысла начинать. И это я еще забыл упомянуть, что префы неголосующие. То есть этот вариант отметаем. Эта идея не похожа на АвтоВАЗ ап, где будет выкуп 100% акций.

-

Разделение компании на две части: условные ЦТ-Интернет и ЦТ-Девелопмент . Но тогда в обеих будут миноритарные акционеры. В принципе минорам это выгодно и это раскрывает стоимость. Но это никак не решает главной задачи которую преследует менеджмент Ростелекома. А если здание продать с баланса ЦТ-Девелопмент, то потом надо делится дивидендами. Есть еще подвариант, когда из Центрального Телеграфа выделяется 100%-ная дочка ЦТ-девелопмент, а потом сам Центральный телеграф присоединяется к Ростелекому. Это имеет смысл, если Ростелеком по каким-то причинам хочет вести отдельный девелоперский бизнес долгие годы. Но он хочет продать актив, возможно не сразу, а после редевелопмента.

-

Есть и третий альтернативный вариант, это статус-кво , то есть никаких изменений.

Можно конечно подискутировать, но присоединение к Ростелекому это единственно возможный рациональный вариант дотянуться до здания и на деле интегрировать провайдера Qwerty в Ростелеком.

Эту гипотезу я высказал еще месяц назад 12 октября и потом развил на вебинаре.

Однако, у нас на прошлой неделе появилась конкретика.

Москва. 8 ноября. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — ПАО “Ростелеком” ведет переговоры с двумя крупными инвесторами по продаже здания Центрального Телеграфа в Москве, рассказал порталу “Интерфакс-Недвижимость” в среду вице-президент, административный директор компании Дмитрий Куракин.

Из этой статьи следует что 50 000 кв. метров оценили по 100 000 рублей в 5 млрд. рублей.

Не претендую на знание московского рынка недвижимости и не знаю насколько подветшало здание Централнього телеграфа, но цена за метр явно не высокая для этой точки на карте.

С другой стороны мы можем сказать, что это некая конкрентная цена.

Плюс топ-менеджер говорит, что если постараться (и кто-то другой еще и получит с этого навар), то оценка вырастет до 150 000 рублей за метр за три года.

“Я не думаю, что это будет классическая продажа как таковая. Думаю, что, скорее всего мы будем делать там инвестпроект в партнерстве с инвестором, который предложит лучшие условия. Можно сделать совместный редевелопмент актива с потенциалом роста стоимости”, — отметил он.

Он добавил, что здание может быть переоборудовано под апартаменты, отель или офисно-гостиничный комплекс. Потенциал роста стоимости может составить около 40-50% за три года от текущей стоимости, считает Д.Куракин. По его словам, в настоящее время стоимость квадратного метра Центрального Телеграфа составляет около 100 тыс. рублей.

“Сегодня Центральному Телеграфу в этом здании принадлежит около 50 тыс. кв.м. Если их считать консервативно с текущей стоимостью за 100 тыс. рублей, то стоимость актива составит 5 млрд рублей”, — отметил он.

Ранее сообщалось, что ПАО “Ростелеком” решило разделить дочернюю компанию ПАО “Центральный Телеграф” на операционное подразделение и недвижимость. После интеграции компания рассматривает возможность продажи здания Телеграфа.

То есть процесс запущен. Оценка здания есть.

У Вадима была гипотеза, что раз будет переоценка здания (а это прибыль), то на префы светит огромный дивиденд - мы поэтому пути не идем, считаю, что вся реформа состоится до лета 2018, в том числе и по этой причине.

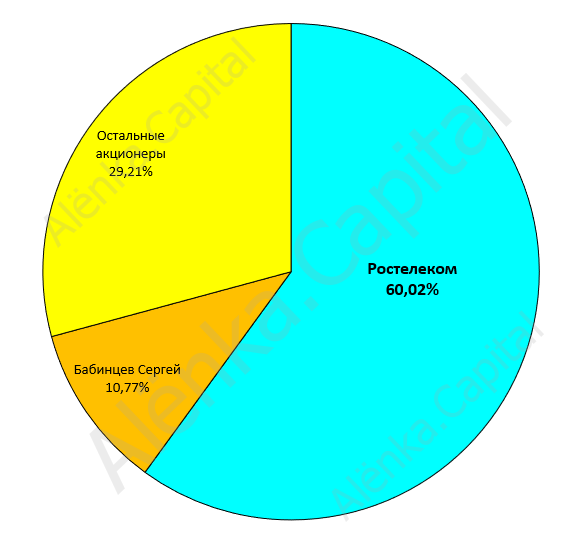

Новый СД только что избрали и там есть Сергей Бабинцев http://www.e-disclosure.ru/portal/event.aspx?EventId=YlPahn4sFku2xanAiZcxvg-B-B

Как оценить интернет сегмент Центрального Телеграфа?

У компании почти нет долга. Можем оценить ЦТ как и другие телекомы в EV/OIBDA = 4-5 и получим приблизительно 2,5-3,5 млрд. рублей.

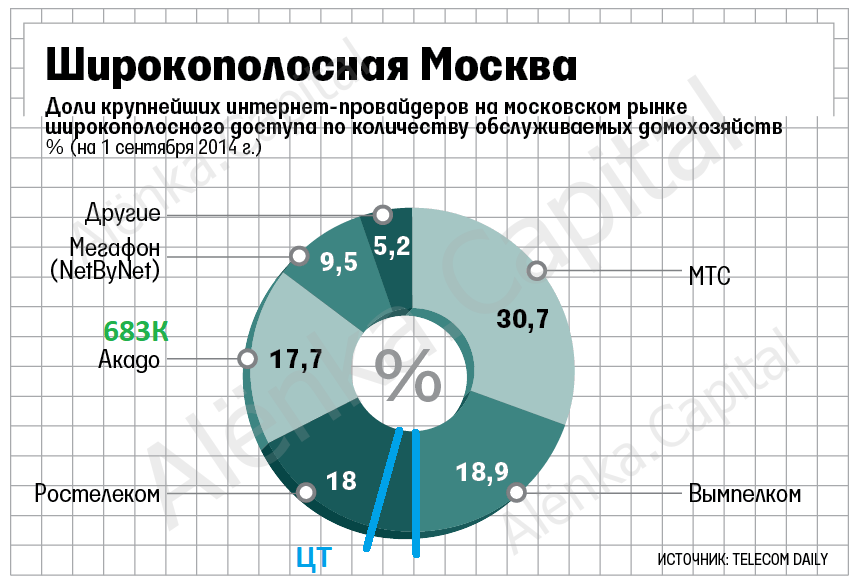

Но этот метод не очень эффетивный, так как показататели компании упали, но у нее большие емкости (при 130 ШПД-абонентов и еще 185 000 фиксирвоанная связь, компания может подключить на своей инфраструктуре 450 000 ШПД-абонентов). Опять же резервные емкости это то что нужно Ростелекому.

Буквально недавно Виктор Вексельберг консолидировал АКАДО.

Компания была оценена в 20+ млрд. рублей.

То есть интернет бизнес ЦТ тянет на 3 млрд. рублей с запасом.

Плюс 5 млрд. рублей здание.

Итого 7,5-8,5 млрд. рублей оценка на коленке. Оценка консервативная, то есть не в нашу пользу, что дает нам маржу безопасности.

У компании 221 млн. акций. (166 млн. обычки и 55 млн. префов).

Это дает нам 34-38 рублей за бумагу.

Нам интересны префы, так как они дешевле.

Вероятно их оценят с дисконтом к обычке. С каким?

Вадим показал здесь, что когда присоединяли МРК было соотношение 1:0,78

.png)

Совет директоров “Ростелекома” в среду определил цену выкупа акций у миноритариев, несогласных с выделением мобильных активов компании: 123,93 руб. за обыкновенную акцию и 87,8 руб.- за привилегированную, говорится в сообщении оператора. На закрытие торгов на Московской бирже в среду цена обыкновенной акции “Ростелекома” составила 115,69 руб., префа - 76,94 руб. Таким образом, цена выкупа у миноритариев предполагает премию к рынку в размере 7,12% и 14,1% соответственно. Оценку проводило ООО “Эрнст энд Янг”.

Может быть кто помнит эту сделку? Мы видим, что рынок тут давал заработать на префах РТ. Соотношение было 1:0,71

Предположим, что обычку Центрального Телеграфа оценят в 35 рублей.

При дисконте в 0,7 это 25 рублей за привилегированную акцию.

Это дает 7,2 млрд. рублей за всю компанию (то есть ниже нашей оценки в 7,5-8,5 млрд.) и из этой оценки консервативно зданее оценено в 5 млрд. рублей.

Идея заключалась и заключается в покупке префа и обмене его на Ростелеком ао или предъявлении к выкупу.

Консервативный апсайд 65% до лета 2018.

Риски:

1. См. историю с Банком Возрождение. Вопиющий случай в российской корпоративной практике. Промсвязьбанк решил оценить префы с большим дисконтом к обычке. Ни на выкупе ни на обмене заработать БЫ не удалось, но на счастье миноров Возрождения сделка не состоялось (П возможно пошел на встречу к О и Б). Этот риск нивелируется корпоративной практикой, историей аналогичных сделок и наличием госкомпании. Оценка префов может быть и 1 к 0,9, но все равно думаю будет дисконт. Плюс миноритарии в этой сделке могут заблокировать реорганизацию, если им она не понравится. К 15% крупных миноров надо мобилизовать еще 5% рядовых. Поэтому Ростелеком сделает все чтобы привлечь 15% на свою сторону и набрать75% акций, следовательно жадничать невыгодно. И самое главное. У Ростелекома оценщик всегда Эрнст энд Янг, а они заказными кидками миноров никогда не занимались.

2. Оценка здания по низкой цене . Цена уже озвучена и несмротря на то что она с первого взгляда низка, все равно она дает большой апсайд.

3. Выкуп крупных миноров по хорошей цене, кидок мелких. Такой вариант теоретически возможен (например в РУСАЛе), но в госкомпании маловероятен.

- Затягивание сделки . Ростелеком готов анонсировать новую стратегию и доминирование в интернете ее приоритет. Ключевой московский рынок в фокусе, и в отличие от страны там Ростелеком занимает 3-4 место. Возможно и АКАДО будет куплено. То есть Ростелеком будет не затягивать все процессы, что характерно для госкомпаний, а наорот будет их форсировать.