27.08.2018, 10:27

Всем Привет!

Решил подвести некоторые итоги по Центральному телеграфу, структурировать информацию и составить общий план. Те, кто в теме, я думаю, и так сами все знают. Однако, есть много людей, которые слышали, но не до конца понимают, что происходит.

Получился достаточно большой текст, в общем, кто осилит, добро пожаловать.

Здесь везде мое мнение, основанное на фактах, расчетах и впечатлении от ГОСА. Всегда делайте свои собственные выводы сами.

Предыстория

Подведем краткий итог прошедших событий.

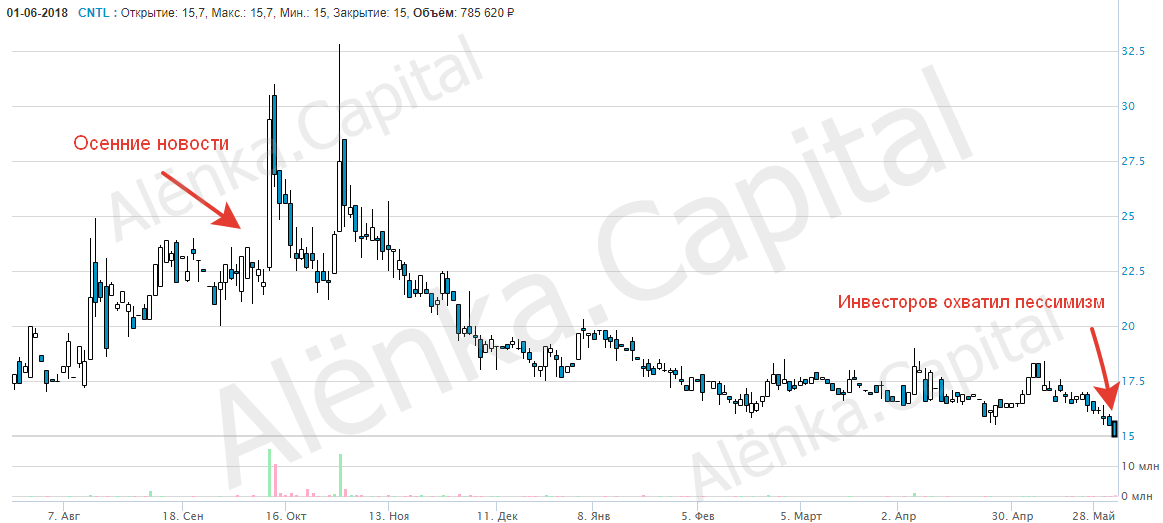

Итак, история эта очень давняя, но получила второе рождение прошлой осенью, с новости о том, что Ростелеком решил наконец взяться за Центральный телеграф.

Элвис все тогда подробно описал:

https://eve-finance.ru/t/rostelekom-reforma-prodolzhaetsya/1900

https://eve-finance.ru/t/investiczionnaya-ideya-51-czentralnyj-telegraf-ap/1901

Отмечу, что тогда базовым вариантом развития событий было присоединение Центрального телеграфа к Ростелекому. Соответственно, для миноритарных акционеров монетизация на тот момент состояла в получении денег при выкупе у несогласных с реорганизацией и обмене на акции Ростелекома.

Сейчас план уже поменялся.

Потом прошло больше полугода, инвесторы в отсутствии новостей приуныли.

Хотя, по сути, ничего не изменилось, идея не отменилось. Просто не было новостей. Логичным в этой ситуации было отправиться на Собрание акционеров.

Там акционеров ждали прорывные новости. Кто был, написали об этом репортаж:

https://eve-finance.ru/t/gosa-czentralnogo-telegrafa-2018/1205

Я тоже там был, и Собрание оставило очень положительное впечатление. Собственно, на ГОСА нам объяснили, что план поменялся и в какой-то степени это даже лучше.

Центральный телеграф

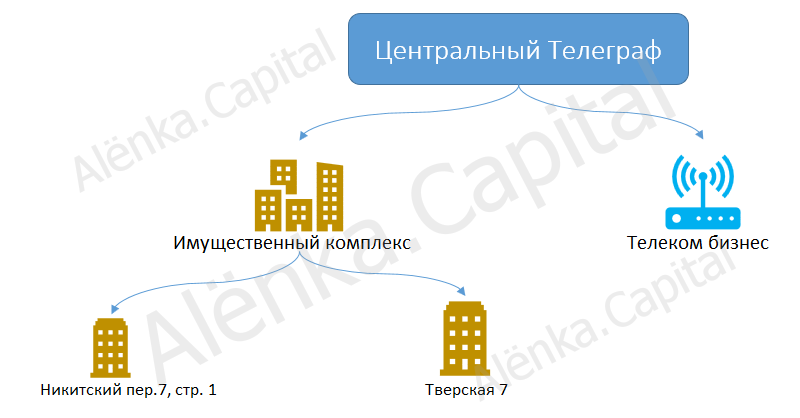

Теперь давайте разберемся, что из себя представляет Центральный телеграф.

Центральный телеграф это 3 актива:

- Здание по адресу Никитский пер. 7, стр. 1

- Здание на Тверской 7

- Телеком-бизнес

Основная задача, которая стоит перед менеджментом, это монетизировать эти активы. Разберем их по очереди.

Здание на Никитском

Это то здание, где они сейчас сидят, занимают 2 этажа, остальное сдают. У меня записано, что балансовая стоимость здания где-то 200млн., в репортаже писали 130 млн. Я честно уже не помню, но это и не играет особой роли. Площадь 12 тыс. м2. Сдают площади 25 тыс. год. Это здание готовят к продаже в этом году.

Как все видели, 23.08.18 его выставили на торги за 2 млрд. руб.

http://www.cnt.ru/presscenter/release/15698/

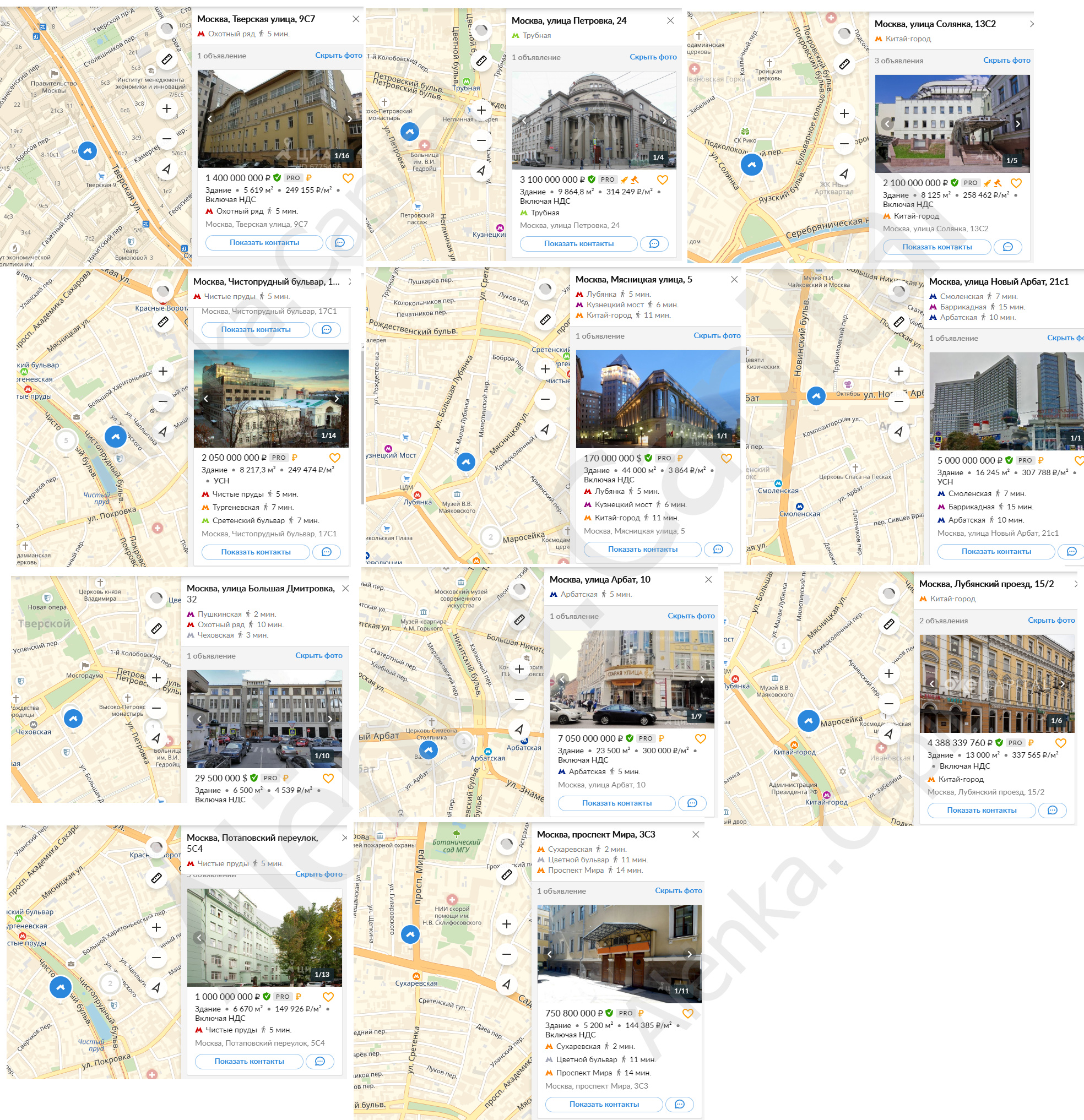

То есть по 166 667 руб. за м2. Дорого это или дешево? Во-первых, это начальная цена аукциона. Реальную цену продажу мы узнаем в ноябре. Во-вторых, каждый желающий может зайти на сайты по продаже недвижимости и посмотреть цены (что нам, кстати, и порекомендовали сделать на Собрании). Вот, например, подборка с ЦИАНА:

Надо смотреть продажу именно зданий, желательно сопоставимой площади и не забывать про расположение. Ну и состояние зданий может быть разным. Лично мне видится адекватной цена 200 тыс. за м2. Максимум, судя по всему, в районе 300 тыс., но это уже мечты. В принципе, даже логично немного занизить начальную цену, чтобы аукцион точно состоялся, собрать интересантов, а уж дальше они сами подберутся к реальной цене. Но пока в расчетах лучше опираться на объявленную начальную стоимость.

Здание на Тверской

Это историческое здание центрального телеграфа. Эти площади на 90% сдаются. Здание 54 тыс. м2. У ЦТ – 65%, то есть 35 тыс. м2. Остальное: Роскомсвязь, доля которой перейдет к АИЖК ~ 30%, Промсвязьбанк ~ 5%. Балансовая стоимость 80млн. Сдают площади 18-20 тыс. год.

Тут есть ряд проблем:

- У здания несколько собственников. Соответственно, максимальную стоимость здания можно достичь только продав его целиком. Это понимают все участники. Но у остальных это не на повестке дня. Доля РосКомСвязи перекочует к АИЖК, у которой хватает своих дел. Что происходит с Промсвязьбанком, вы все сами можете наблюдать. Таким образом это вопрос не быстрый, года на 2. Тем не менее он на повестке и будет в свое время решен.

- Здание достаточно старое и нуждается в ремонте. Это отрицательно сказывается на стоимости.

- Это объект культурной ценности, и это минус. То есть потенциальный приобретатель будет несколько ограничен в своих действиях со зданием.

Таким образом, однозначно, цена м2 здесь будет ниже, чем на Никитской. Лично мне адекватной кажется цена в 150 тыс. за м2. Если собственники не достигнут договоренности, и Центральный телеграф будет продавать только свою долю, то цена упадет ниже, ближе к 100 тыс. за м2. Это можно брать за минимум. Если, вдруг, звезды сойдутся, максимум, на что можно рассчитывать – 200 тыс. за м2. Но это ближе к мечтам. В любом случае надо смотреть за сколько уйдет 1-е здание и отталкиваясь от этой цены брать дисконт где-то 30%.

Телеком-бизнес

Да, кроме владения недвижимостью, Центральный телеграф еще и занимается своей прямой деятельностью). Сейчас там активно сокращают издержки. Хотят добиться снижения где-то на 200-300млн. Далее это будет готовый к продаже актив. Как нам сказали на ГОСА, телеком-бизнес это тоже достаточно ликвидный актив. Можно продать на сторону или Ростелекому. Оценка где-то 4-5 Операционных прибылей. В зависимости от успехов менеджмента получится бизнес стоимостью 1-2 млрд. руб.

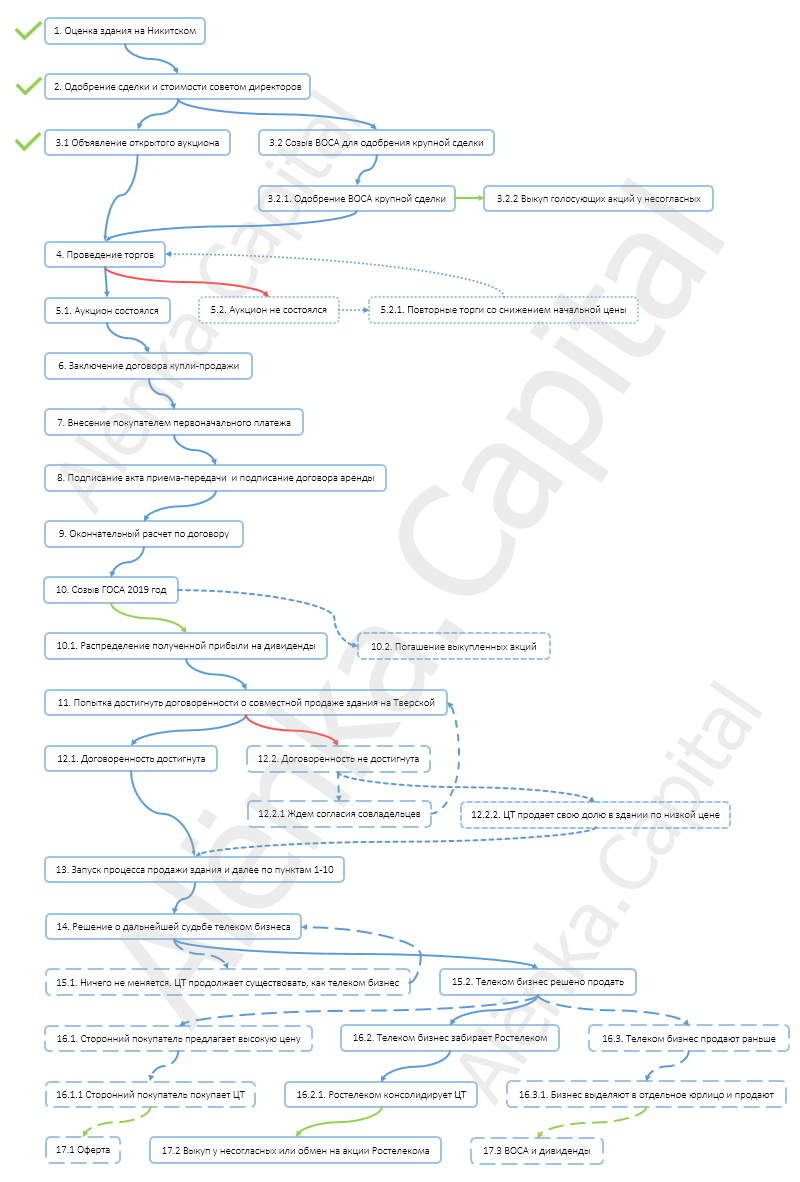

Вот мы и разобрались, что из себя представляет центральный телеграф. Теперь набросаем схему.

Схема

Поехали по пунктам.

- Оценка здания на Никитском

Тут все всё сами видели, ссылка вверху была, рынок разобрали. Это уже произошло)

- Одобрение сделки и стоимости советом директоров

Ну это тоже все видели. http://www.e-disclosure.ru/portal/event.aspx?EventId=GMaESt8Hp0uOVwlhL9X3Aw-B-B

3.1 Объявление открытого аукциона

Аукцион объявили, каждый может ознакомиться.

http://utp.sberbank-ast.ru/VIP/NBT/PurchaseView/43/0/0/337653

3.2 Созыв ВОСА для одобрения крупной сделки

Сейчас будет созыв ВОСА для одобрения крупной сделки. Сделка, как каждый может убедиться, крупная, больше половины баланса. Ориентир ВОСА будет в Октябре.

3.2.1. Одобрение ВОСА крупной сделки

Соответственно собрание одобряет сделку, тут сомнений особенно нет.

3.2.2 Выкуп голосующих акций у несогласных

В связи с этим у владельцев обычки возникает право предъявить акции к выкупу по 75 статье. Оценку акций уже делают, и скоро она будет готова. Ограничение по выкупу 10% чистых активов, в районе 200 млн. руб. Не так много, если оценка будет хорошей, и все повалят на выкуп. По цене особых мыслей нет, очень зависит от подхода оценщика к вопросу. Да и это здесь, собственно, не главное.

При продаже второго здания возникнет аналогичная ситуация и опять будет выкуп.

- Проведение торгов

Торги назначены на 15 ноября 2018 года.

5.1. Аукцион состоялся

Если будут претенденты, аукцион состоится, и мы узнаем цену продажи.

5.2. Аукцион не состоялся

Существует негативный вариант, что на аукцион никто не пришел. Рассматриваю его, как маловероятный. Была проведена предварительная работа с потенциальными покупателями. Да и ценник не завышен.

5.2.1. Повторные торги со снижением начальной цены

Если все же аукцион не состоится, то начальную цену снизят и назначат новый аукцион, сроки сдвинутся.

- Заключение договора купли-продажи

Договор купли-продажи заключается в течение 5 (пяти) рабочих дней с даты подведения итогов аукциона.

Тут есть мелкий риск, что покупатель откажется от заключения договора. Маловероятно, но всякое бывает (см. Порт Ванино). Тогда Центральный телеграф получит его обеспечение в 150 млн. руб. и назначит новый аукцион. Сроки сдвинутся.

- Внесение покупателем первоначального платежа

Далее Покупатель вносит 25% суммы за минусом уже перечисленного обеспечения. В течение 10 дней с подписания договора.

- Подписание акта приема-передачи и подписание договора аренды

Далее они подписывают акт приема-передачи и договор аренды. Центральный телеграф на какое-то время останется в этом здании прежде, чем переедет куда-нибудь к Ростелекому.

- Окончательный расчет по договору

Окончательный расчет производится не позднее 60 календарных дней с даты подписания договора. Тут есть некоторый риск затягивания сроков платежа. Естественно, не следует ждать дивидендов от этой сделки до поступления остатка средств Центральному телеграфу, даже если сделка будет отражена в прибыли.

- Созыв ГОСА 2019 год

Далее ждем ГОСА в 2019 году. Судя по срокам, сделка должна отразиться в прибыли 2018 года. На ГОСА в этом году был задан вопрос, что будет с деньгами, полученными от продажи здания. Нам ответили, что Центральному телеграфу деньги не нужны, деньги нужны акционерам (везде бы так:)). Соответственно, будут платить дивиденды.

10.1. Распределение полученной прибыли на дивиденды

При расчетах дивидендов не забываем вычесть налог на прибыль предприятия. Возьмем балансовую стоимость поменьше – 130. Тогда в случае, если продадут по начальной цене, и все деньги от продажи пустят на дивиденды, получим 7,34 на акцию. Выплата на обычку и преф в данном случае будет одинакова. Возможно, выплата будет чуть меньше, может какая-то часть денег потребуется самому телеграфу, на тот же выкуп у несогласных. С другой стороны, они погасили все займы и теперь у них наблюдается чистая денежная позиция.

Тут спрятан основной риск, все будут боятся, что деньги не выплатят дивидендами, а отдадут, например, займом Ростелекому. Основные страхи должны рассеятся весной 2019 когда будет опубликована рекомендация совета директоров. А пока всем сомневающимся рекомендую посетить ВОСА в октябре и лично задать беспокоящий вопрос.

10.2. Погашение выкупленных акций

Вероятно, что на собрание будет вынесен вопрос об уменьшении уставного капитала путем погашения выкупленных акций. Это было бы логично и в дальнейшем прибыль будет распределяться на меньшее количество акций.

- Попытка достигнуть договоренности о совместной продаже здания на Тверской

Следующим этапом будет попытка достижения договоренности о совместной продаже здания на Тверской. Это явно не вопрос этого года, а вот на собрании в следующем году можно будет поинтересоваться, как обстоят дела. Здесь возможны вариации, когда здание на Тверской будут продавать в самом конце, а телеком-бизнес продадут раньше.

12.1. Договоренность достигнута

Рано или поздно договоренность, видимо, будет достигнута и вопрос сдвинется с места в том или ином виде.

12.2. Договоренность не достигнута

Возможно, не все собственники сразу будут готовы этим заниматься. И Центральный телеграф, конечно, будет ждать пока они созреют, чтобы получить за здание максимальную сумму.

12.2.1 Ждем согласия совладельцев

Возможно, согласия всех владельцев придется ждать до конца 2019, а может и 2020-2021 года. Будем надеяться, что они там порасторопнее чем в ОАКе).

12.2.2. ЦТ продает свою долю в здании по низкой цене

Есть некоторая вероятность, что время ожидания перевесит потенциальную выгоду, и тогда Центральный телеграф может принят решение продать площади, как есть. Это будет сложнее, возможно дольше и ниже по цене.

- Запуск процесса продажи здания и далее по пунктам 1-10

В итоге, так или иначе мы приходим к продаже основного здания. Все аналогично по пунктам 1-10. Детали договора и условия могут быть несколько другими. Если взять пессимистичную оценку с основного здания получается 12,71 руб. на акцию. Гашение акций не учитываю.

Если продажа здания на Тверской будет в самом конце, и ничего кроме него на ЦТ не останется, то, наверно, логично будет уже просто проводить ликвидацию. Опять же акционеры в итоге получат свою долю средств, привет Пермским Моторам) (в новом уставе, кстати, подробно расписали эту статью, но может это просто требования законодательства).

- Решение о дальнейшей судьбе телеком-бизнеса

Может показаться странным, но телеком-бизнес тоже на продаже). Более того его даже могут продать раньше основного здания, если процесс с ним затянется).

15.1. Ничего не меняется. ЦТ продолжает существовать, как телеком-бизнес

В любом случае, даже если его не продадут, это тем не менее некоторый бизнес, он будет генерировать какую-то прибыль, особенно, если хорошо поработают над издержками, будут платиться какие-то дивиденды, акции будут что-то стоить. Это такая потенциальная остаточная стоимость).

15.2. Телеком-бизнес решено продать

Если все-таки принято решение продать телеком-бизнес, могут быть два покупателя: Ростелеком и Сторонний покупатель. Суда по всему, Ростелеком не сильно держится за этот бизнес и, если будет возможность продать его выше рынка, его продадут на сторону.

16.1. Сторонний покупатель предлагает высокую цену

Возможно, найдется сторонний покупатель готовый заплатить хорошую цену. Для миноритариев это даже лучше, актив будет монетизован по высокой цене, главное, чтобы не забыли про оферту).

16.2. Телеком-бизнес забирает Ростелеком

Если покупатель не найдётся, Ростелекому логично уже наконец консолидировать Телеграф.

16.3. Телеком-бизнес продают раньше

Как я говорил, процесс продажи здания на Тверской может затянутся, и тогда, возможно, телеком-бизнес будет готов к продаже раньше. Если при этом будет принято решение не ждать, а действовать сразу, то мы будем двигаться по этому пути.

16.1.1 Сторонний покупатель покупает ЦТ

Если телеком-бизнес это последнее, что останется у Телеграфа, то, наверно, Ростелекому логично продать свой пакет в ЦТ. Вряд ли они будут заниматься причесыванием. Может к тому моменту все в той или иной степени будет готово к сквизу со стороны нового покупателя. Пока говорить рано, я думаю к тому времени все уже будет ясно. Есть даже вариант с финтом. Продажа телеком-бизнеса и потом ликвидация ЦТ.

16.2.1. Ростелеком консолидирует ЦТ

Здесь мы возвращаемся к варианту, который был осенью прошлого года. Присоединение ЦТ к Ростелекому, выкуп у несогласных, обмен на акции Ростелекома.

16.3.1. Бизнес выделяют в отдельное юрлицо и продают

Если телеком-бизнес будут продавать, а здание еще будет висеть на ЦТ, то основным вариантом развития событий будет такой. Телеком-бизнес упакуют в отдельное юридическое лицо и продадут Ростелекому или на сторону, если будет достойный интерес. А Центральный телеграф останется только со зданием на балансе.

17.1 Оферта

В итоге Акционеры так или иначе монетизируют остаточную стоимость. Опять же возьмем минималочку 4,5 рубля на акцию.

17.2 Выкуп у несогласных или обмен на акции Ростелекома

Конечно, о прошлых оценках тут речи и быть не может, все уже распродано. Также берем 4,5 рубля на акцию.

17.3 ВОСА и дивиденды

В этом варианте развития событий, опять будет ВОСА, одобрение крупной сделки и дивиденды от продажи. Закладываем те же 4,5 рубля.

В итоге

Если вы все еще живы и дочитали до конца или хитро прокрутили страницу, мы с вами получаем около 24 рублей на акцию консервативной оценки. Оптимистичные оценки вы можете сделать сами.

Здесь я постарался рассмотреть основные и наиболее вероятные варианты развития событий, чтобы был какой-то общий план. Конечно, наша жизнь сложна, и всякое в ней бывает, возможно, в итоге ситуация выйдет за пределы очерченных рамок.

В любом случае посыл такой. Акция Центрального телеграфа – это доля в нескольких разных активах, которые рано или поздно, тем или иным способом будут монетизированы, и акционеры получат долю в стоимости этих активов. Риски есть всегда, поэтому каждый сам выбирает для себя соотношение риск/прибыль.

Не стоит также сразу кидаться покупать акции и взвинчивать цену, как показывает практика, время купить, возможно, еще будет. Вникните в тему и трезво оцените подходит ли вам такая идея.

Буду рад вашим комментариям)