28.05.2018, 08:29

Продолжаем публиковать последовательные апдейты по инвестиционным идеям.

Итак, возможно Система приступает к реализации своего амбициозного плана по гашению долга.

АФК «Система» может продать контрольный пакет «Детского мира», рассказал основной владелец «Системы» Владимир Евтушенков корреспонденту РБК в рамках Петербургского международного экономического форума (ПМЭФ).

По его словам, руководство «Системы» «думает» о продаже пакета. «Часть не будем продавать точно», — заметил он. «Детский мир» — очень успешный развивающийся актив, вышедший за пределы России, сказал Евтушенков. «Продавать пакет, «если так честно говорить, жаба душит, но не исключено», — добавил он.

Сегодня есть три претендента [на «Детский мир»], рассказал Евтушенков корреспонденту РБК. По его словам, сейчас стороны обсуждают, сможет ли АФК «Система» продать контрольный пакет с премией. «Если нас устроит премия за контроль, то возможно, и продадим. Если нет, не будем спешить», — заметил он. Каждый квартал цена акций «Детского мира» только увеличивается, «поэтому нет никакой необходимости резать золотую курицу, которая несет золотые яйца», — заявил Евтушенков.

Подробнее на РБК:

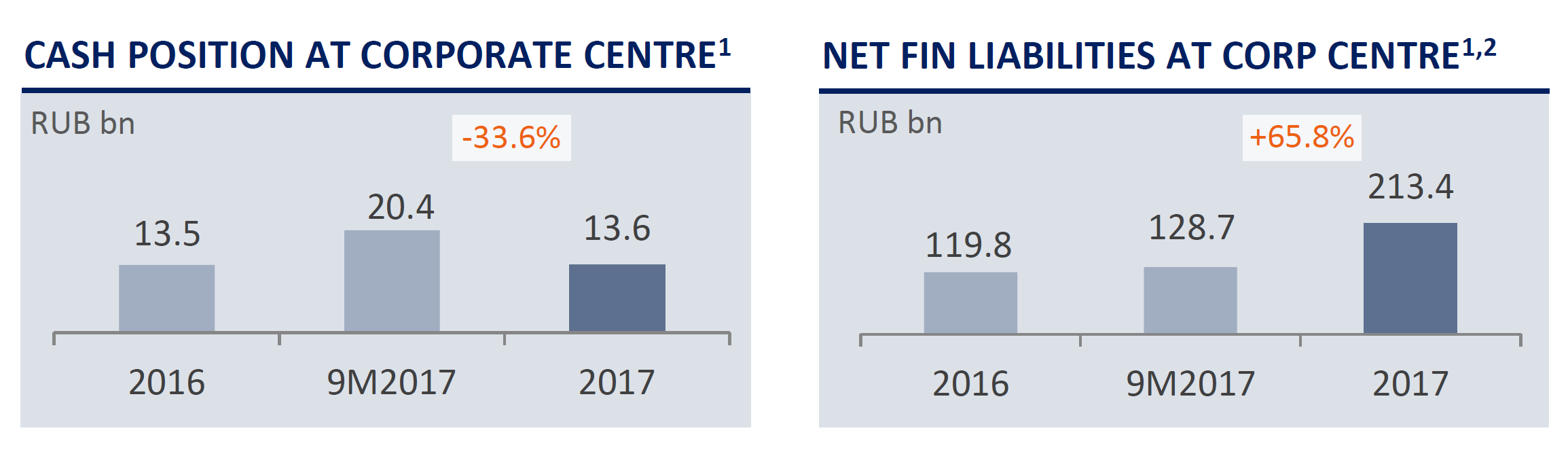

Какой долг у Системы на корпоративном центре?

Из-за выплаты Башнефти долг вырос до 227 млрд., чистый долг до 213,4 млрд. рублей .

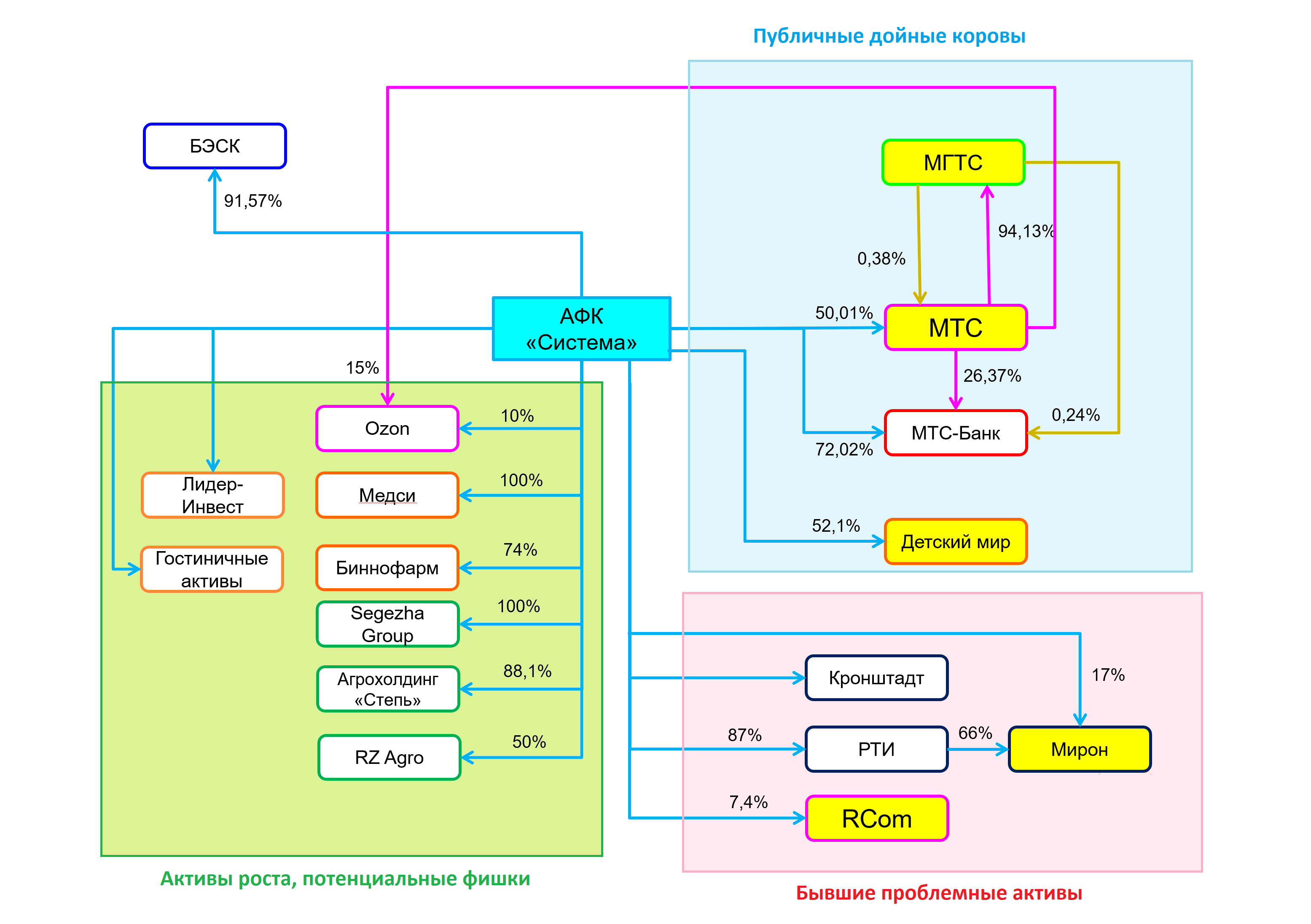

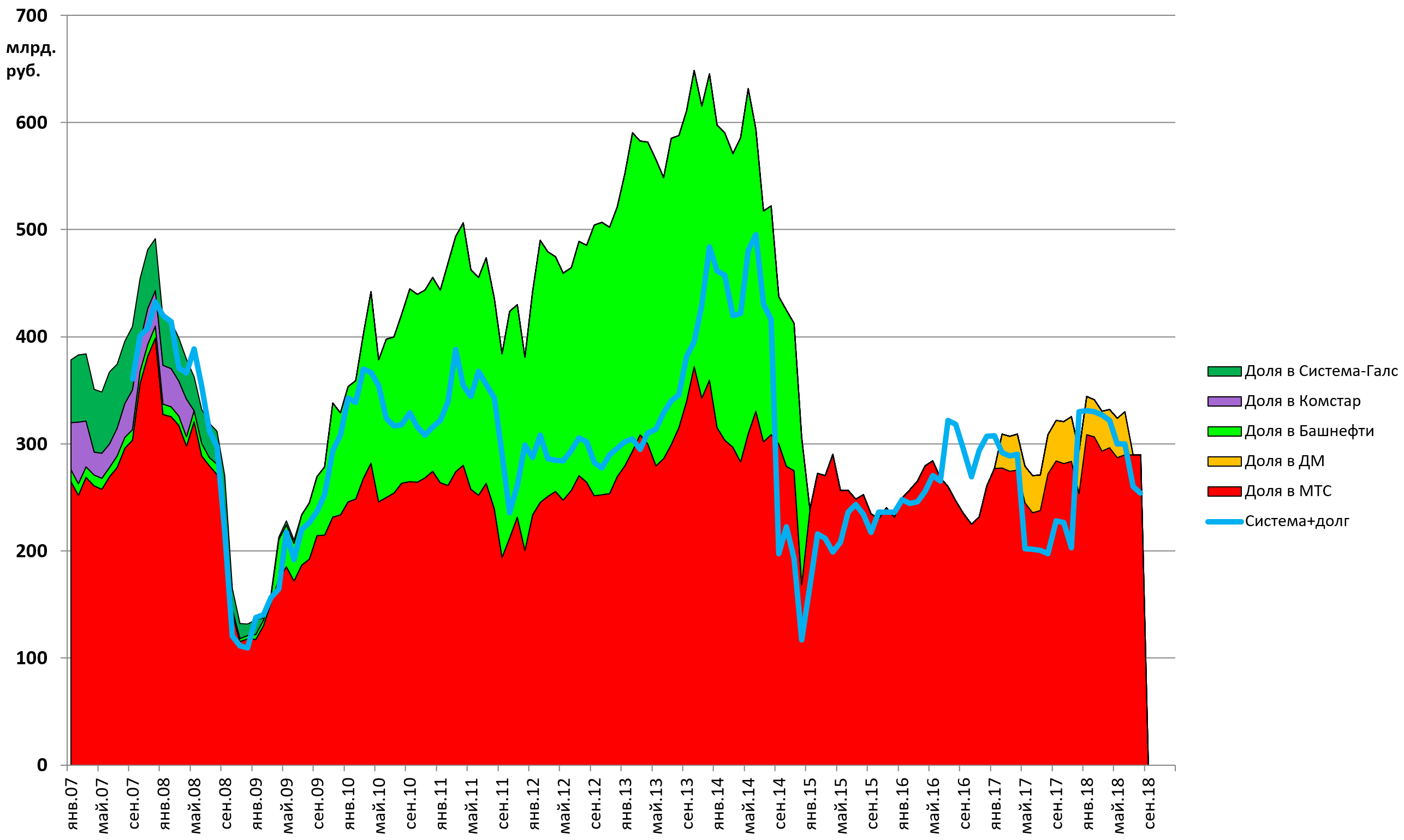

Вот структура корпорации. На группы мы разбили ее по своему мнению.

Рынок оценивает Систему строго как доли в “Публичные дойные коровы” - долг на КЦ .

Все остальное пока не видит, в этом и есть наша возможность как инвесторов.

Но давайте оценим ситуацию, с точки зрения тех, кто уперто видит только МТС и Детский мир, и по старинке говорят “МТС дает 90% OIBDA в Системе”.

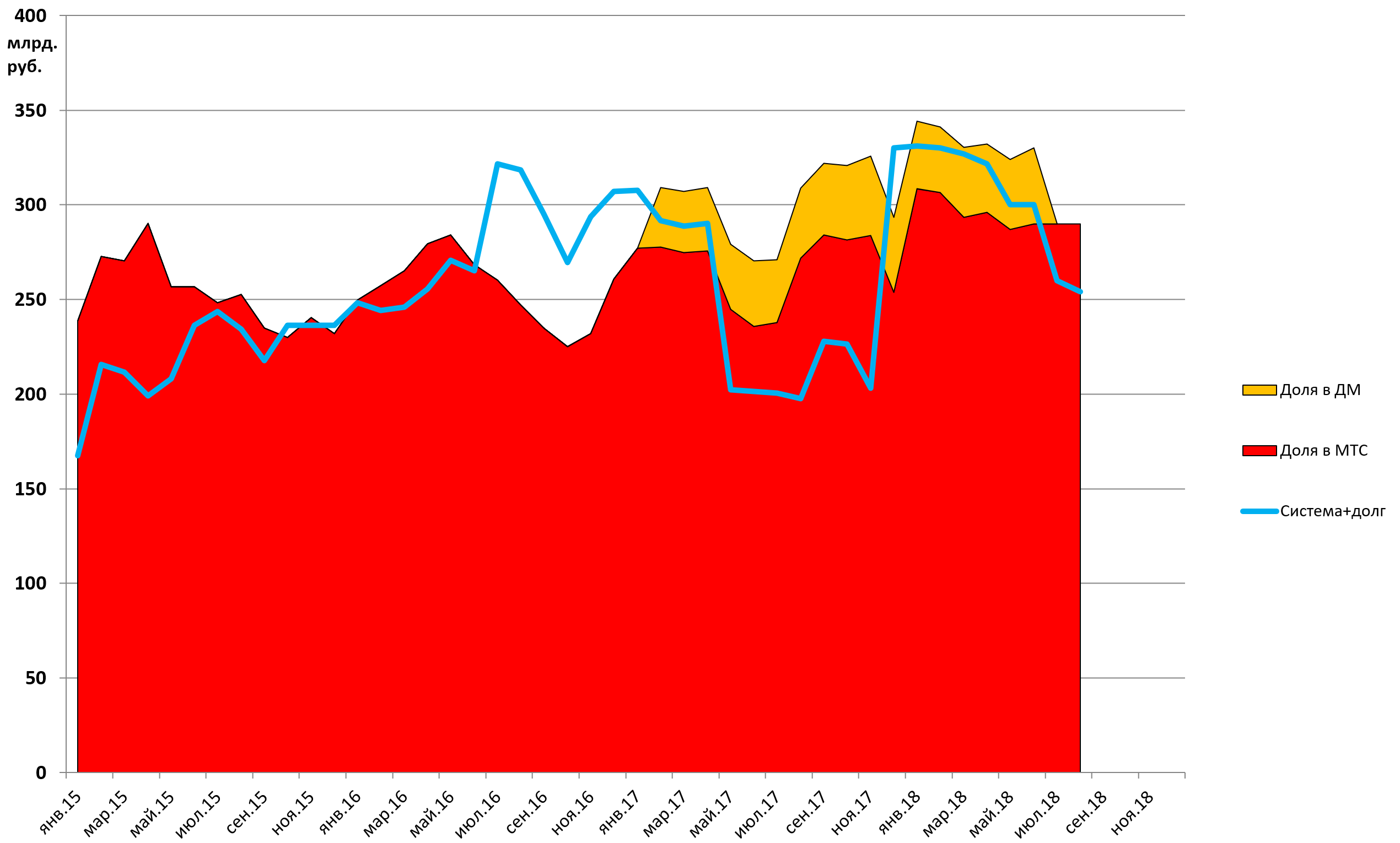

Сейчас доля Системы в Детском мире 52,1% акций.

По 96,5 рублей это 37 млрд. рублей за долю Системы.

Пусть будет небольшая премия за контроль и доля стоит 40 млрд. рублей .

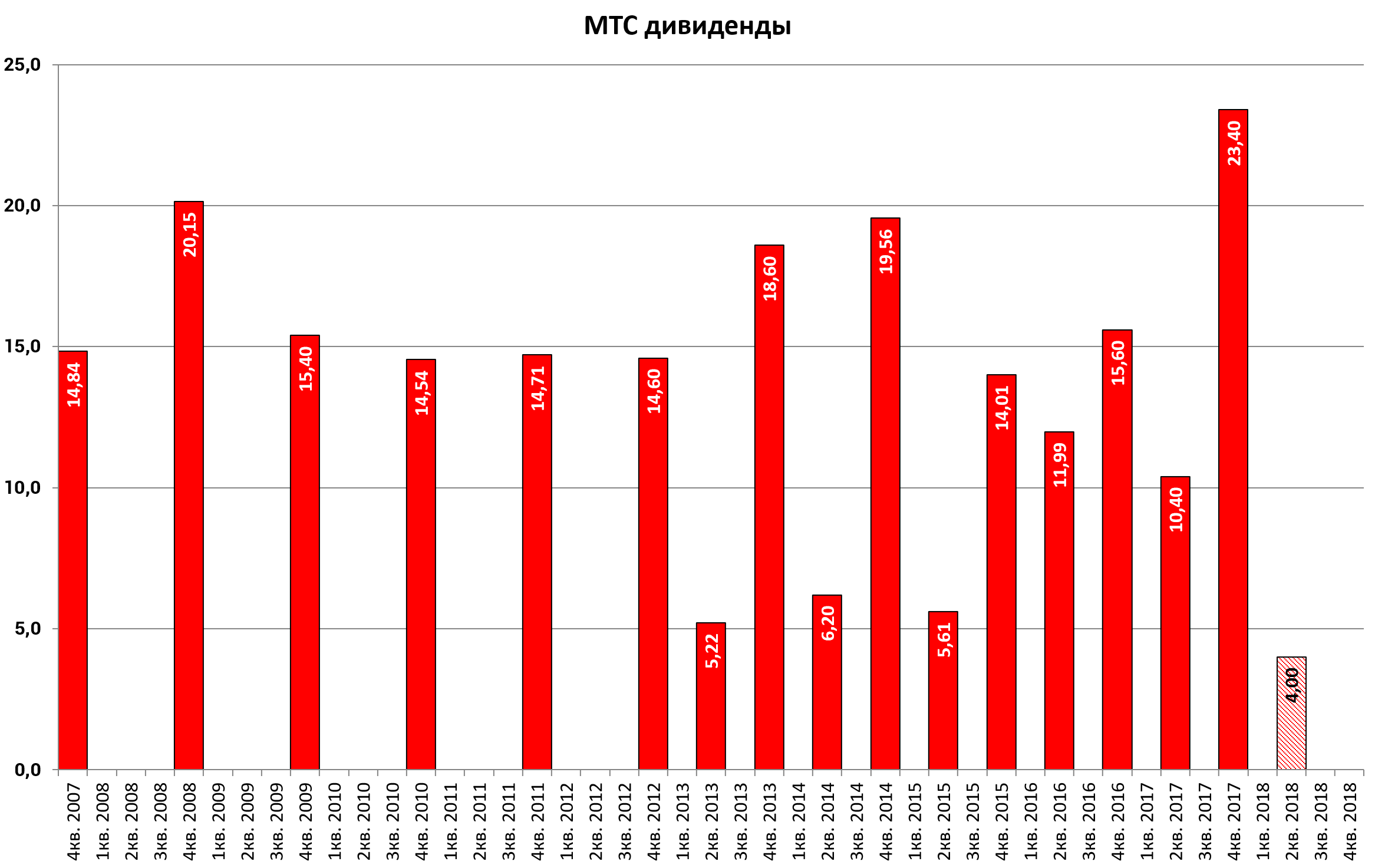

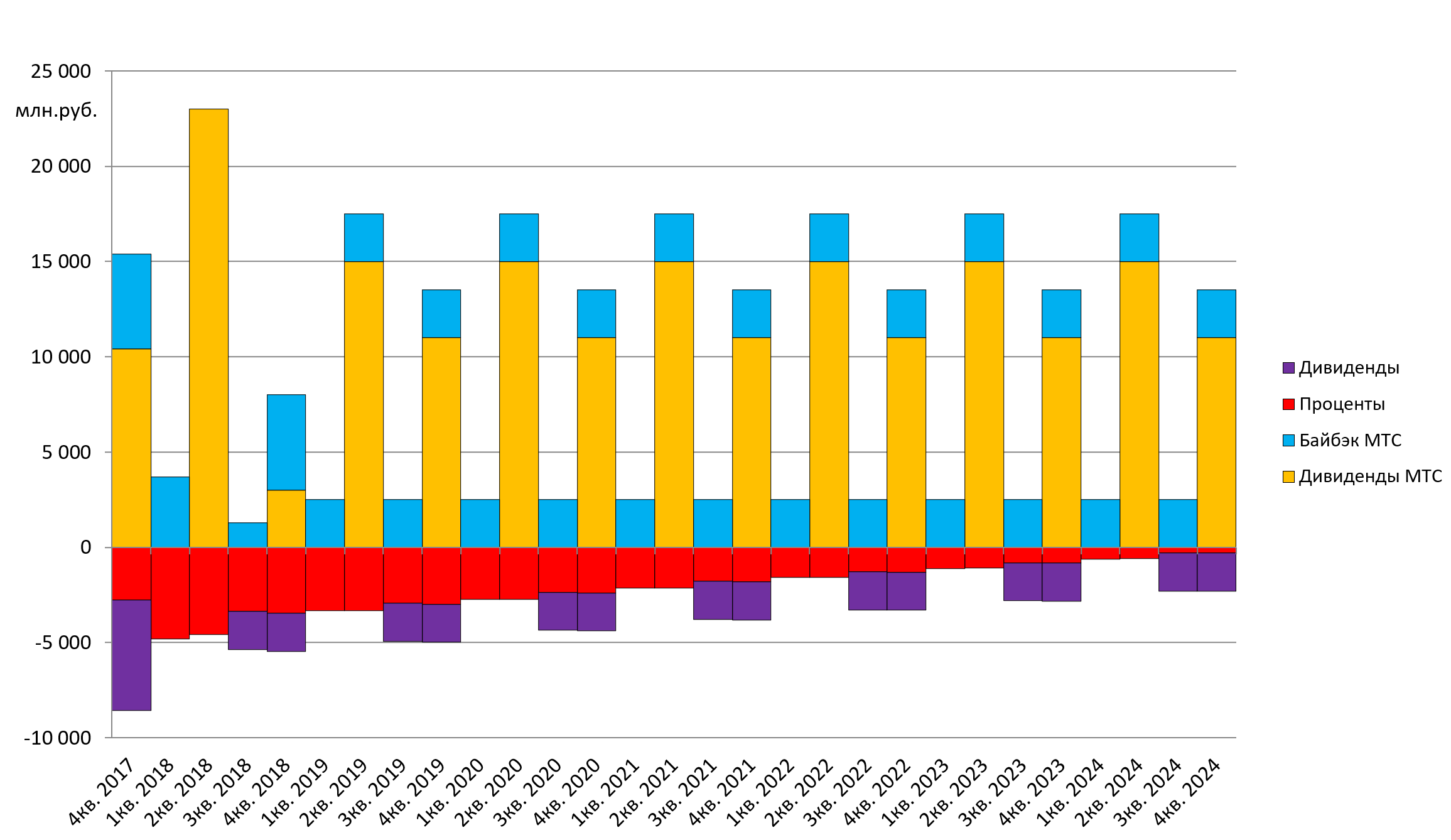

Параллельно вспоминаем диаграмму из отчета МТС.

МТС платит внутри года 52 млрд. рублей уже 4 года подряд и уже анонсированы такие же платежи на 2018.

То есть выплата в 23,4 рубля только впереди в июле и это примерно 23 млрд. рублей для Системы.

Также в 1-м квартале шел байбэк.

http://eve-finance.ru/t/mts-bajbek-prodolzhaetsya-i-v-2018/1063/1

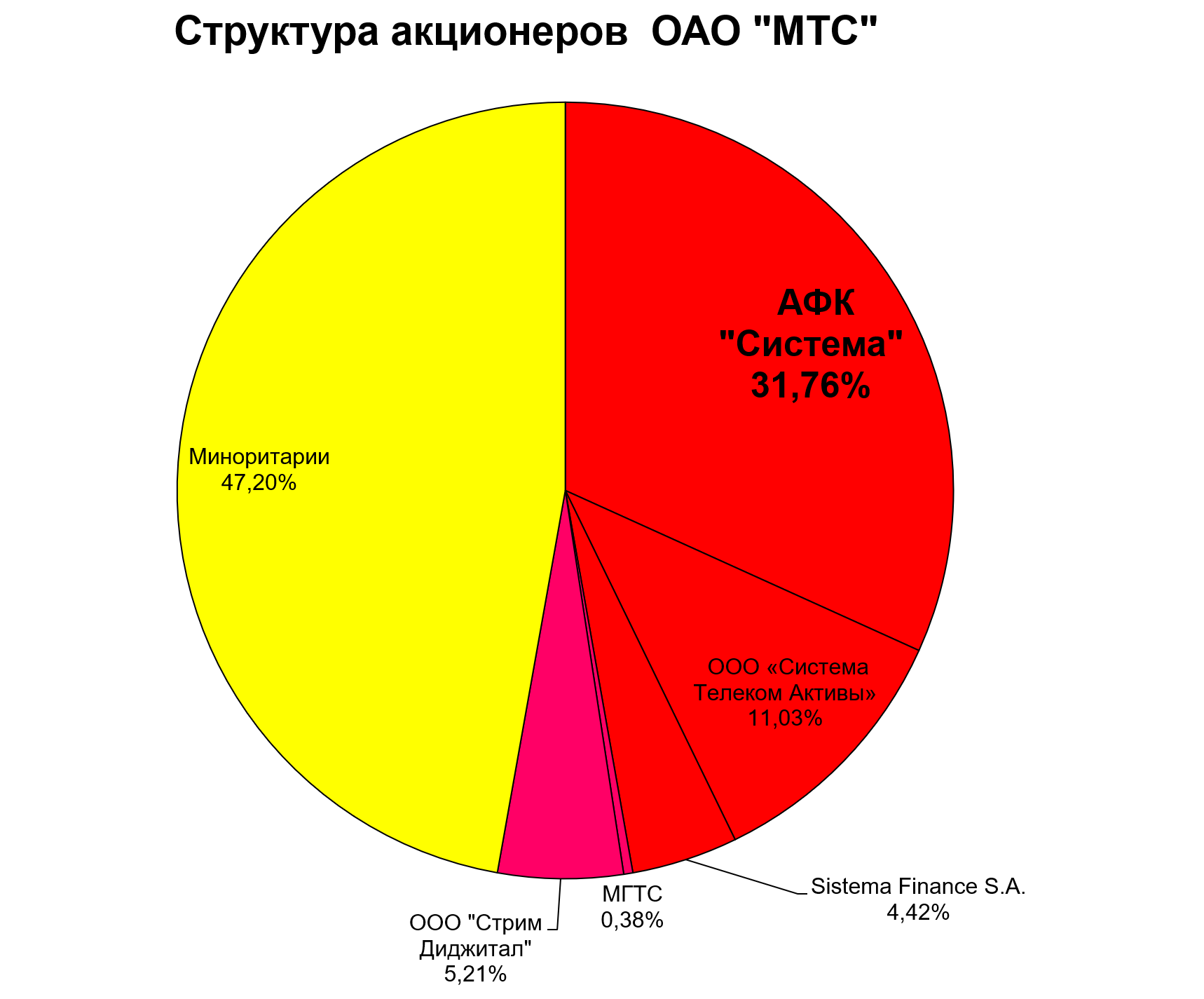

В 1-м квартале доля Sistema Finance уменьшилась с 5,28% до 4,42%.

То есть 0,76% или 15 млн. акций продали примерно за 3,7 млрд. рублей .

Дивиденды от Детского Мира на долю Системы 1,5 млрд. рублей .

213 млрд долга по 9% требуют 19 млрд. на обслуживание или 9,5 млрд. рублей в первом полугодии.

Как изменится чистый долг в случае продажи доли в Детском Мире к концу второго квартала?

213 - 40 - 23 - 3,7 - 1,5 + 9,5 = 154,3 млрд. рублей .

Дивиденды за 2-е полугодие маленькие и будут заплачены в 3-м квартале.

Другие доходы пусть идут на прокорм и ЗП офиса.

На нашей модели это выглядит так:

То есть к отчету за 2-й квартал 2018 возникнет дисконт к доли в МТС, что уже дает апсайд в 4-5 рублей на акцию Системы.

Увеличим диаграмму, “постабшнефтевская” эпоха. Связь EV Системы и рыночной оценки активов неразрывна.

Далее мы можем пойти двумя путями.

- Ждем IPO дочек в 2019 и дооценку Системы до стоимости публичных долей. Это +100 млрд. рублей капитализации.

С этим все понятно, следим за развитием этих компаний.

- Понять, когда состоится делеверидж.

По нашим расчетам чистый долг на корпоративном центре на конец 2-го квартала будет 154,3 млрд. рублей .

Используя текущие денежные потоки мы можем построить модель “гашения” ипотеки.

Что-то подобное делал для ВСМПО-Ависма

http://eve-finance.ru/t/dividend-vsmpo-avisma-za-2015-prognoz-po-vyplatam-na-budushhee/674

Считаю, что байбэк в 10 млрд. в год в МТС будет продолжаться и продолжаться пока все акции с Sistema Finance не будут выкуплены. Пока байбэка нет, так как выкупленные акции пошли на гашение, думаю начнется во втором полугодии.

52 млрд. рублей дивидендов в год будут платить и платить. Причем сейчас много качнули за 2-е полугодие, чтобы разом долги сократить (для нас, для акционеров стараются), далее думаю вернутся к более равномерным выплатам.

Беру некую консервативную модель снижения ставок для Системы.

На практике, как только долг станет поменьше, ставки разом упадут (а облигации Системы на бирже вырастут).

Берем дивиденды МТС, байбэк, отнимаем проценты, небольшие дивиденды и получаем некий денежный поток.

Долг по расчетам обнулится в 2024 году.

Это просто модель. И на практике будет не так. Прежде всего потому, что когда долг станет равен 100-120 млрд. рублей.

Система вновь начнет инвестировать в новые проекты.