29.06.2018, 21:53

Апдейт записи от 28 мая. Вышли свежие новости в тему, соберем все в одном месте.

http://eve-finance.ru/t/investiczionnaya-ideya-53-3-sistema-prodaet-detskij-mir-i-model-gasheniya-dolga/1062

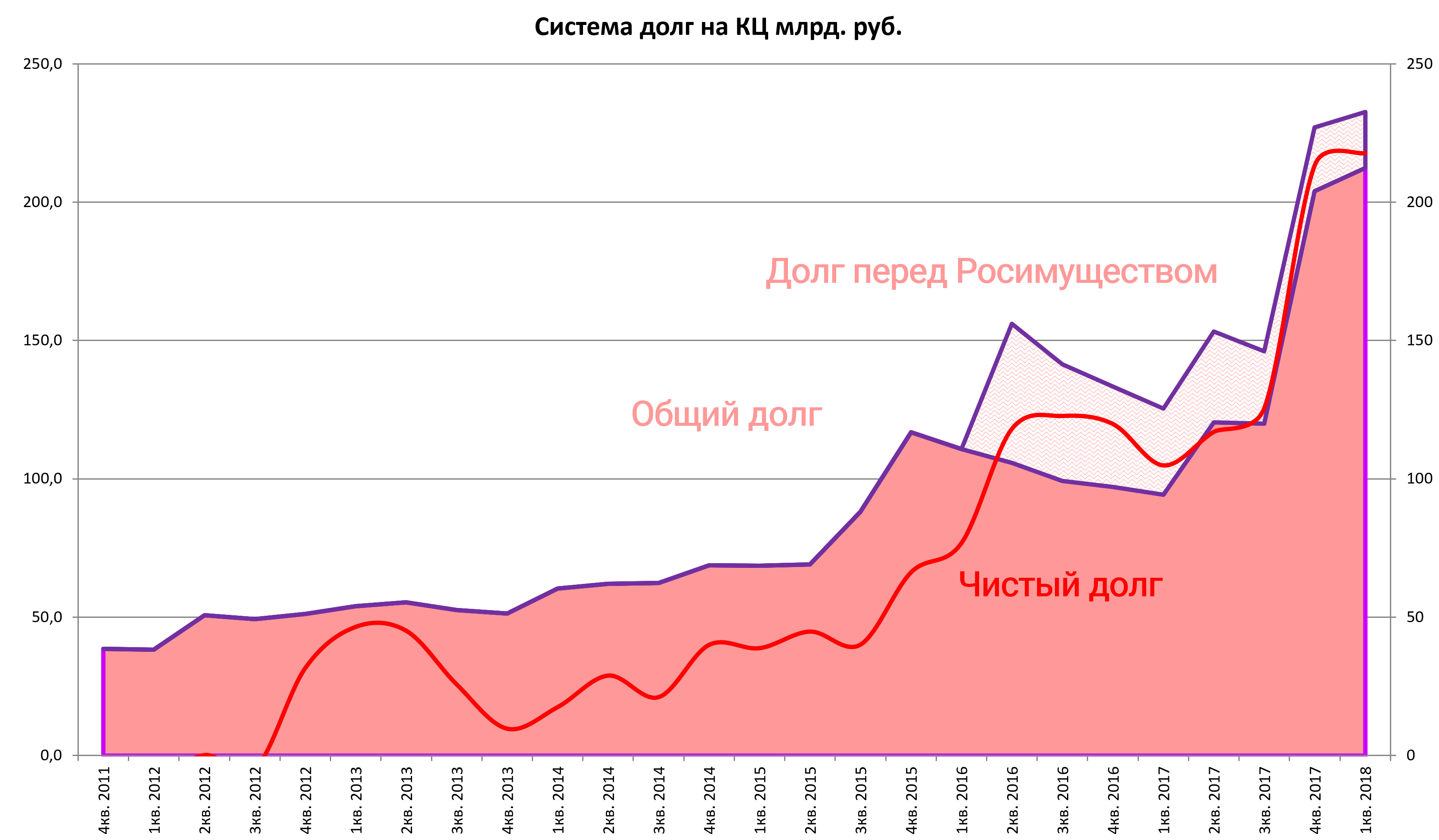

Итак, план по долгу на конец года 160-190 млрд руб на корп центре и 150 - к середине следующего года (подразумевается чистый или общий долг?) . Тут нужна ссылка на репортаж с конференц-кола по итогам 1 квартала на группу Григория Кемайкина.

Очертания этого плана становятся все более четкими.

Итак, расчет только на 2018 год, что мы знаем на сегодняшний день (если что-то пропустили дополняйте):

(все оценки берем консервативные, не в нашу пользу)

Будет получено или уже получено:

-

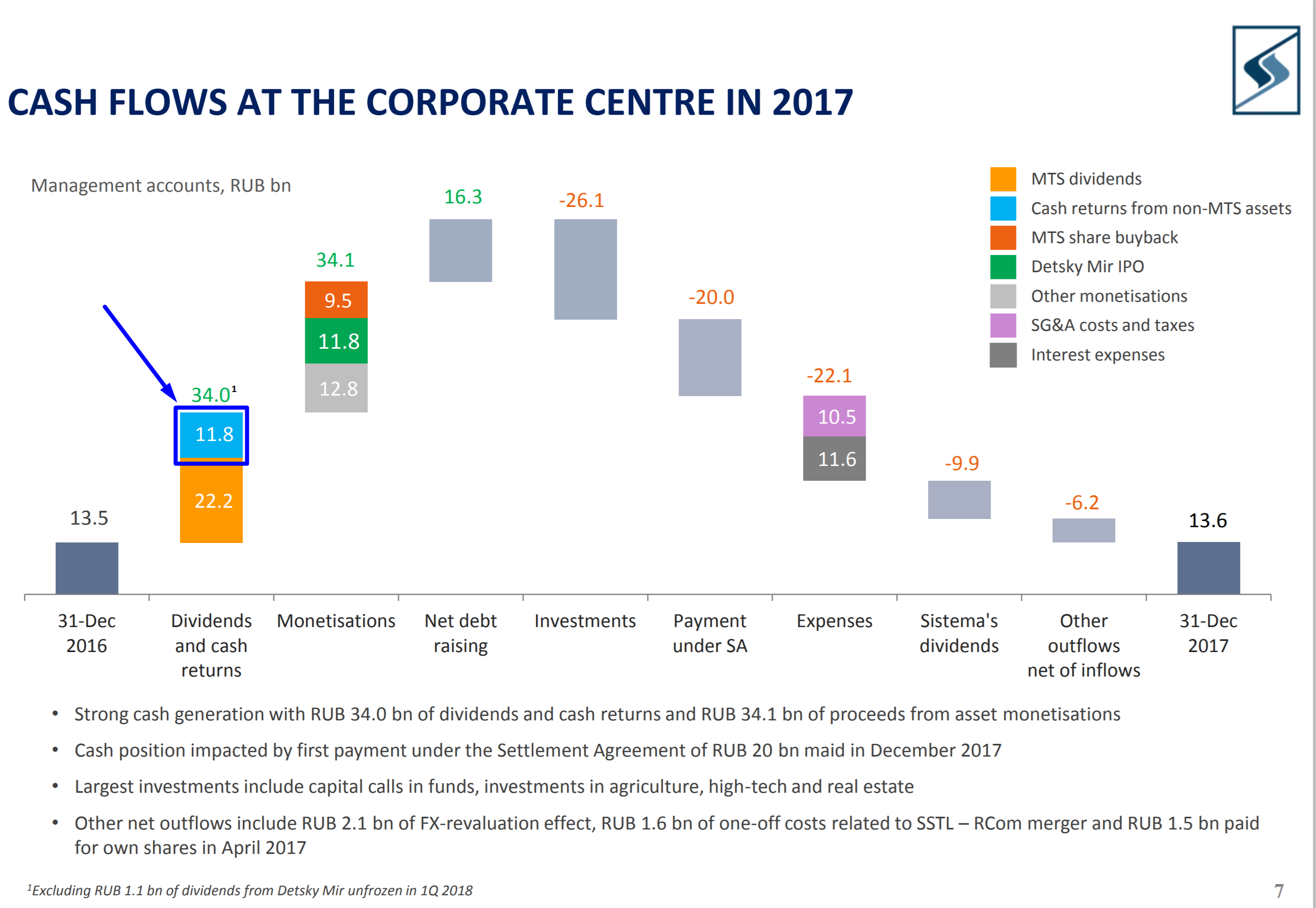

Дивиденды от МТС – 26 млрд руб (считаем вместе с промежуточными осенью 2018)

-

Дивиденды Детский Мир – 2,6 млрд руб

1,2 млрд руб разблокированные

1,4 млрд руб за 2017 год

- BuyBack от МТС – 4,8 млрд руб,

Тот выкуп, который был объявлен в сентябре 2017 и завершен в марте 2018.

- Продажа пакета Rcom – 3,8 млрд руб

Про $300 млн (19 млрд руб) попробуем узнать на ГОСА. Это важно.

http://eve-finance.ru/t/sistema-prodala-dolyu-v-indijskom-sotovom-operatore-rcom/1304

Итого: 37,2 млрд руб

Теперь посмотри, что могут получить или ПЛАН СИСТЕМЫ

- New BuyBack от МТС – 15 млрд руб;

Если постараться, то можно уложиться до конца года, пример последнего BuyBack дает основания так предполагать. Но могут по 7,5 млрд. в год.

http://eve-finance.ru/t/mts-obyavlyaet-novyj-buyback/1367

- Продажа БЭСК ~ 15 млрд руб;

ФСК вероятно уже нашел применение деньгам от пакета в ИнтерРАО:

“ФСК ЕЭС” во втором полугодии 2018 года может начать обсуждать приобретение магистральных активов АО “Башкирская электросетевая компания” (БЭСК, входит в АФК "Система) и других. Об этом рассказал на годовом собрании акционеров председатель правления компании Андрей Муров.

“Когда сделка пройдёт с “Интер РАО”, в том числе, я думаю, что мы возобновим”,- ответил Муров на вопрос про возобновление обсуждений с БЭСК.

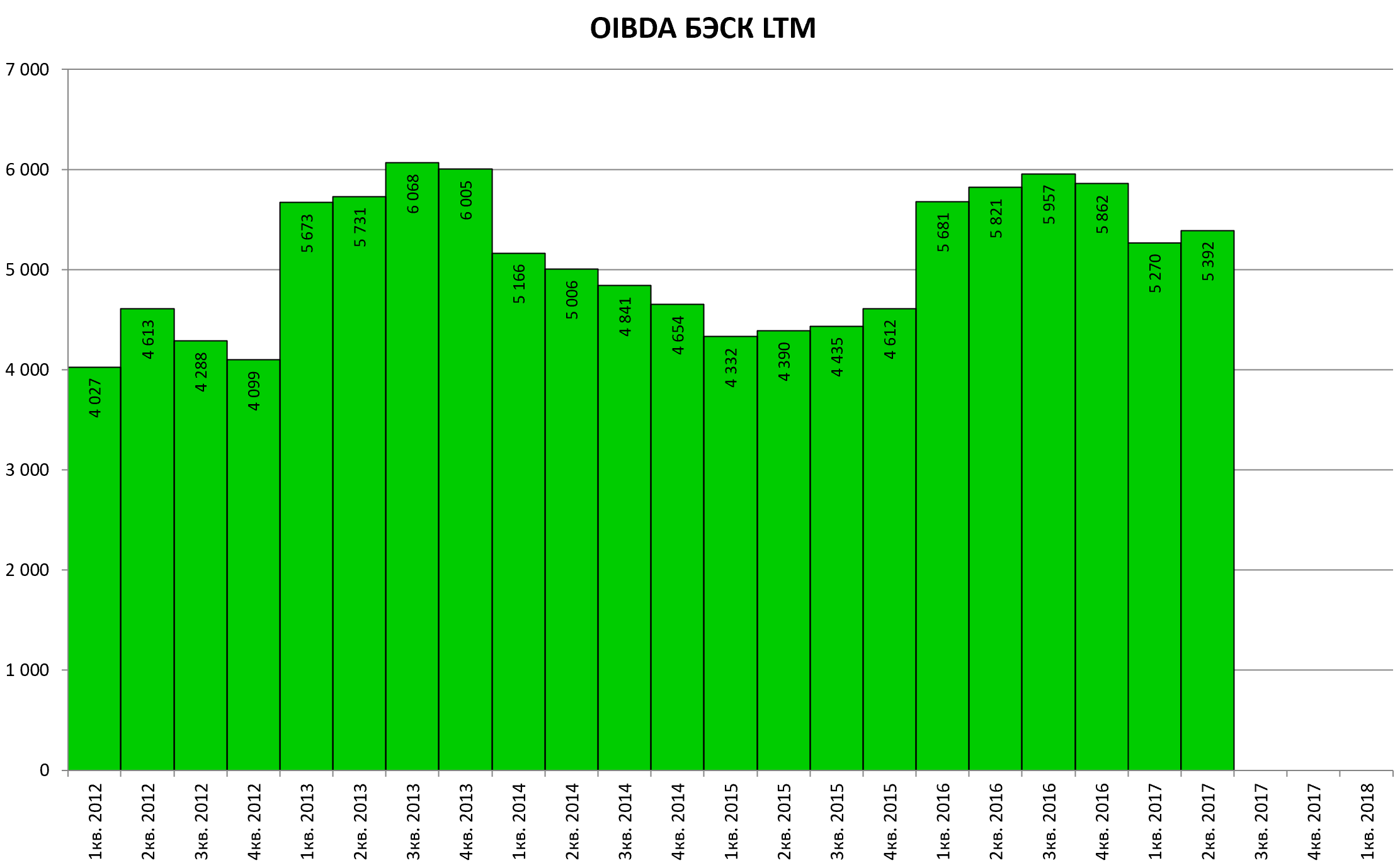

Сколько может стоить компания без долга и генерирующая 5,4 млрд руб OIBDA.

Берем консервативную оценку в EV/OIBDA = 3,0, то есть 15 млрд руб

- Продажа Детский Мир ~ 35 млрд руб.

Мы можем знать лишь, что переговоры идут: ИНТЕРЕС ИНОСТРАННЫХ ИНВЕСТОРОВ К “ДЕТСКОМУ МИРУ” ОГРОМНЫЙ – ЕВТУШЕНКОВ

Ранее шла речь о премии, допустим это все бравада и ее не будет, берем консервативно текущую оценку.

- Продажа дочерного МТС-Банка дочерней МТС. ~ 15 млрд руб. за 71%.

Сделка давно напрашивается.

- Гостиничные активы после ЧМ 2018. ~ 4 млрд руб.

Обещали продать, берем оценку в 6-7 OIBDA.

Итого: ~ 84,0 млрд руб

Издержки

- Обслуживание долга 17,8 млрд руб.

Часть долга в 20 млрд руб это рассрочка от Росимущества, ее в расчет не берем. Это как раз те $300 млн. которые возможно вернут индусы и проценты по ним не идут.

Чистый долг тогда 197,5 млрд руб на 31 марта.

Сколько он стоит? Возьмем консервативно 9% или 17,8 млрд руб.

- Прочее 8,5 млрд руб.

Возвращаясь к бриджу на инвестиции и налоги и прочее ушло 8,5 млрд руб в 1 квартале 2018

- Дивиденды - 1,06 млрд руб.

Прочие издержи списываем в покрытие от прочих доходов от непубличных активов.

Из 11,8 млрд руб полученных в 2017 на Детский Мир приходится только 1,2 млрд руб (1,1 млрд руб заблокированы).

То есть от прочих активов компания получила больше 10 млрд руб в 2017.

Итого 32,2 + 84,0 - 17,8 - 8,5 - 1,1 = 88,8 млрд руб

Вновь берем консервативно, что погасят не 88,8 млрд руб, а 60 млрд руб, что-то не получится, что-то не успеют.

Следим за всеми пунктами программы.

Плюс в план Системы входит и слияние РТИ с активами Ростеха в Элемент.

Чистый долг 217,7 - 60 = 157,7 млрд руб.

Общий долг 232,6 - 60 = 172,6 млрд руб.

Это уже где-то близко к прогнозу CEO в 160-190 млрд руб к концу года и 150 - к середине следующего года

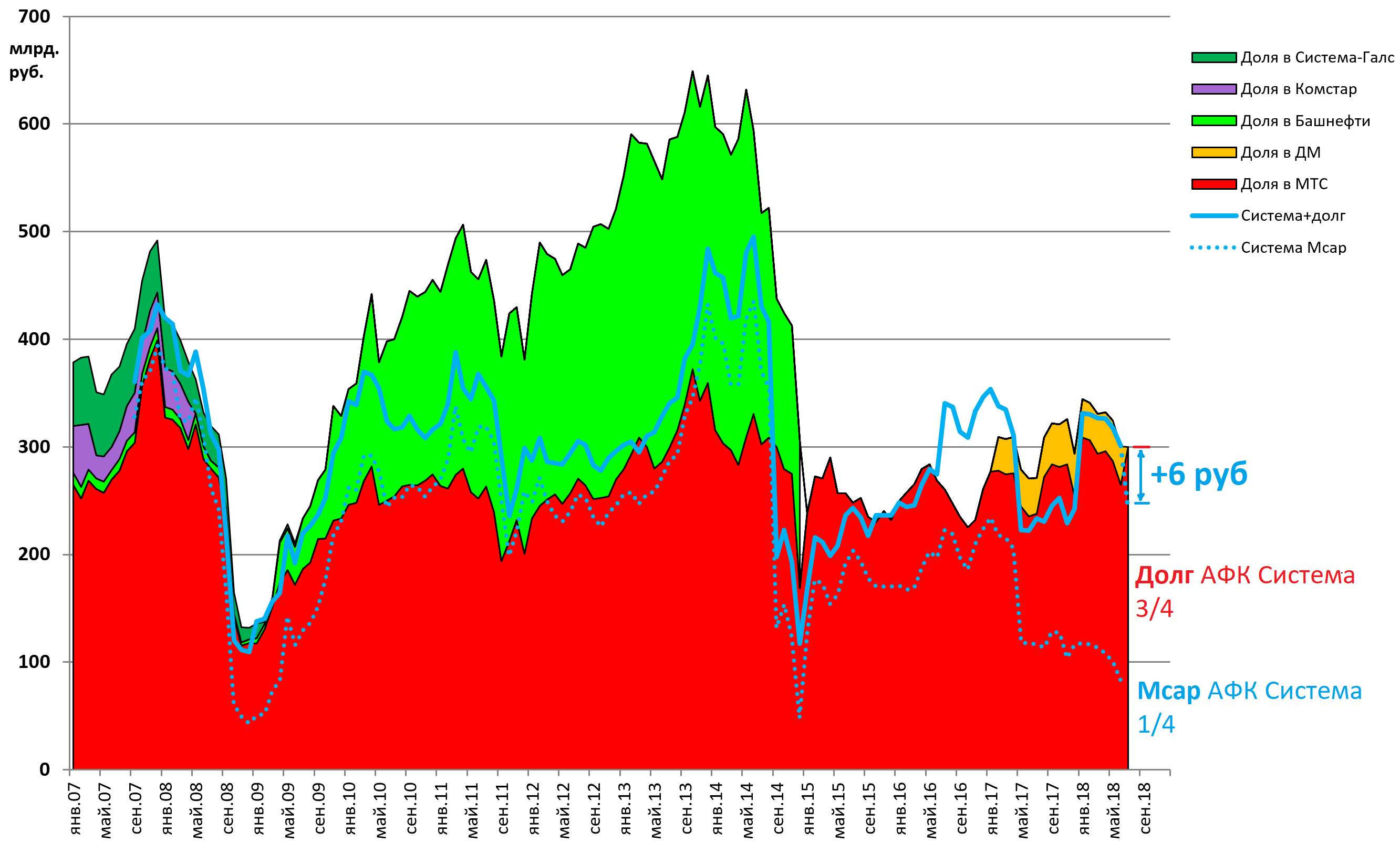

Сделали модель гашения долга на 60 млрд руб, продажу Детского мира и рост МТС к 300, опять же все консервативно, ведь МТС может легко стоит 330 при дивидендах в 28,9.

MCap АФК Системы сейчас только ¼ от EV.

Поэтому чувствительность капитализации на любые изменения из “Плана Системы” повышенная.

Даже небольшой, возможный, апсайд, который указан на диаграмме – это сразу +6 руб к текущим.

А еще Сегежа, Степь и МТС 300+ и т.д.

Санкции - непрдесказуемый фактор. Если есть, то какие? Санкции за Крым для Владимира Евтушенкова это не санкции за Выборы для Олега Дерипаски

Или может не быть вовсе. Это непредсказуемо и “палка о двух концах”

http://eve-finance.ru/t/sistema-pod-davleniem-iz-za-opasenij-sankczij/1319

Возможно на ГОСА будут подробности.