16.08.2018, 11:02

МТС это ключевая дочка Системы, а МГТС это крупнейший актив МТС.

Примерно 10% выручки.

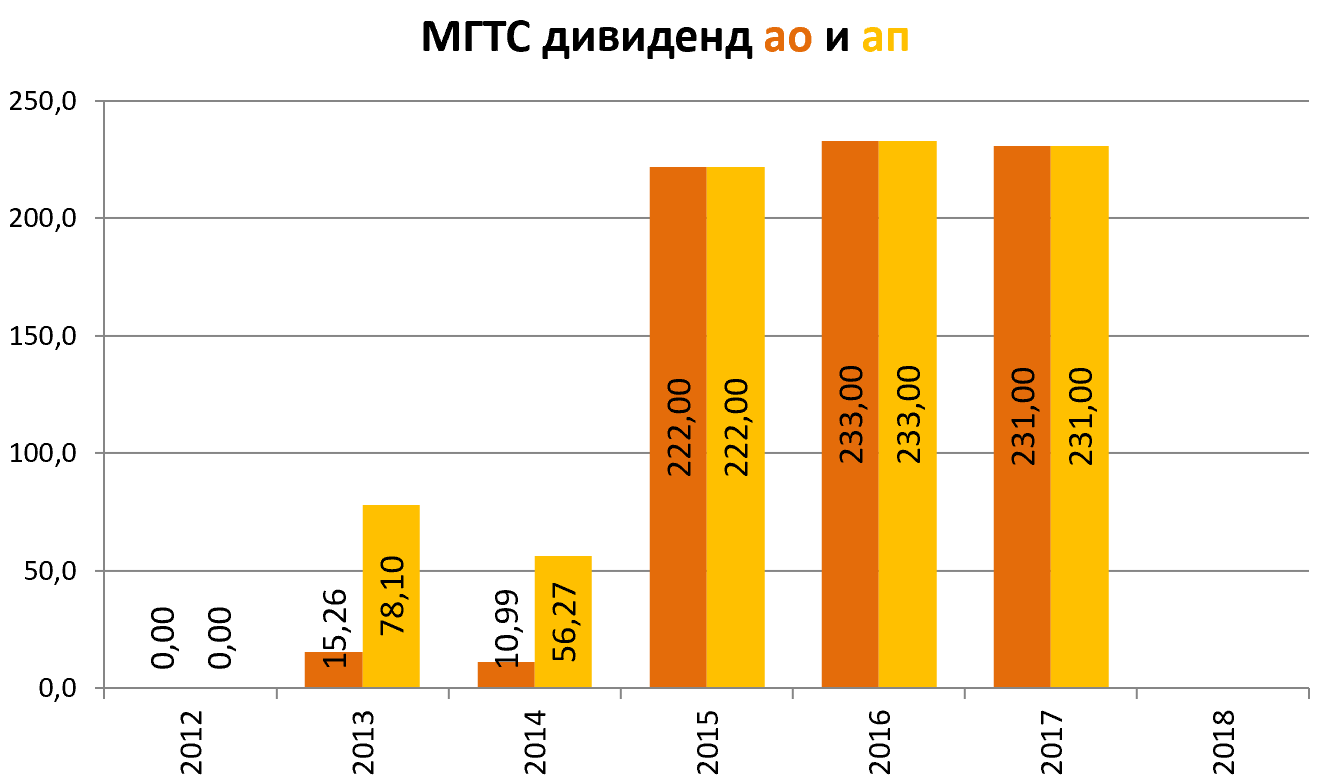

Еще более важно, что МГТС поднимает на уровень выше, ежегодно большие средства в виде дивидендов.

231 рубль на 95,7 млрд. акций это 22,1 млрд. рублей.

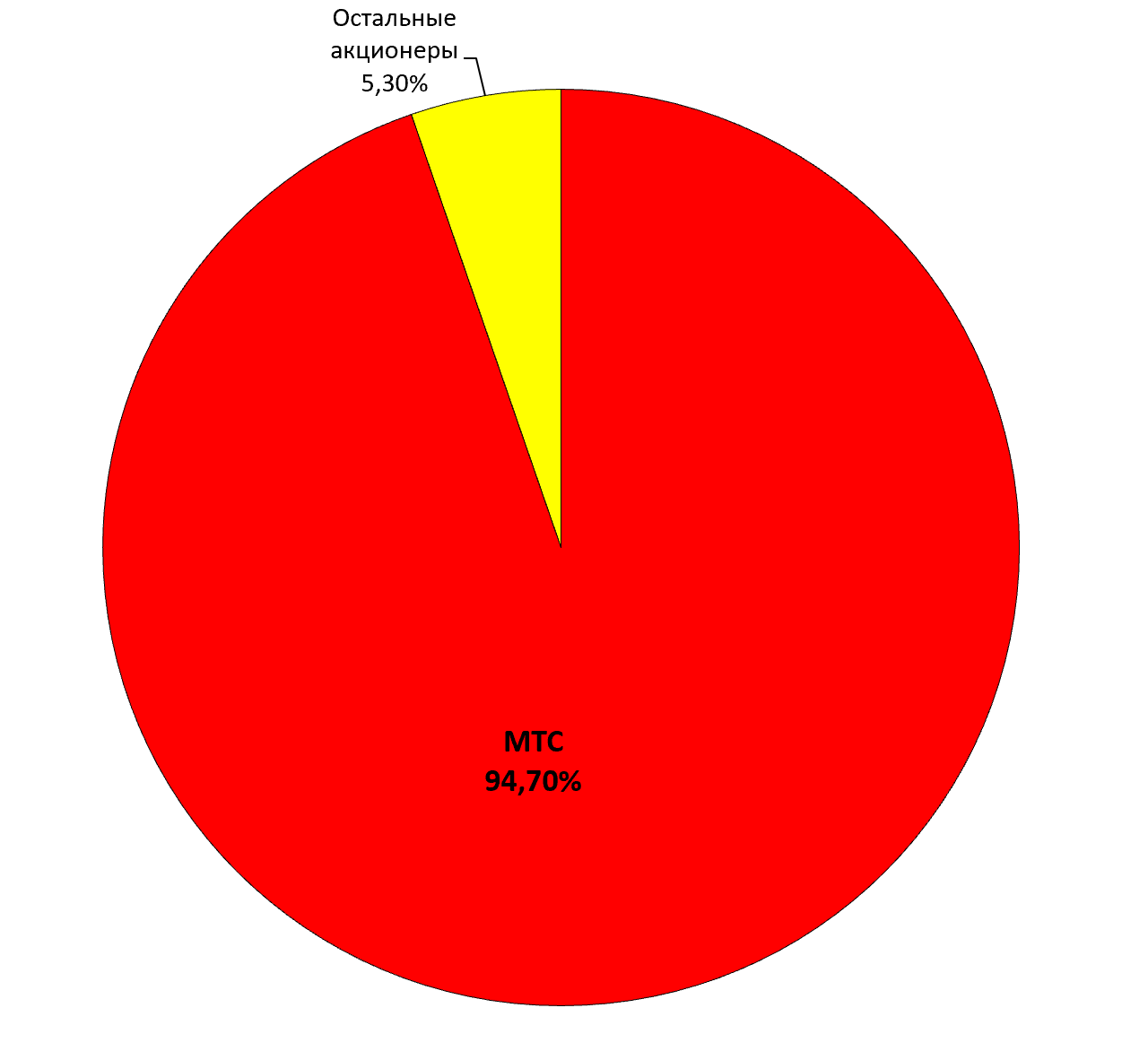

Доля МТС 94,7%. Постепенно докупают, примерно как АКРОН Дорогобуж.

То есть 21 млрд. рублей на долю МТС.

Сама МТС как мы помним платит 52 млрд. рублей.

То есть 40% денег идет от МГТС.

Поэтому положение дел в этой дочке очень важно.

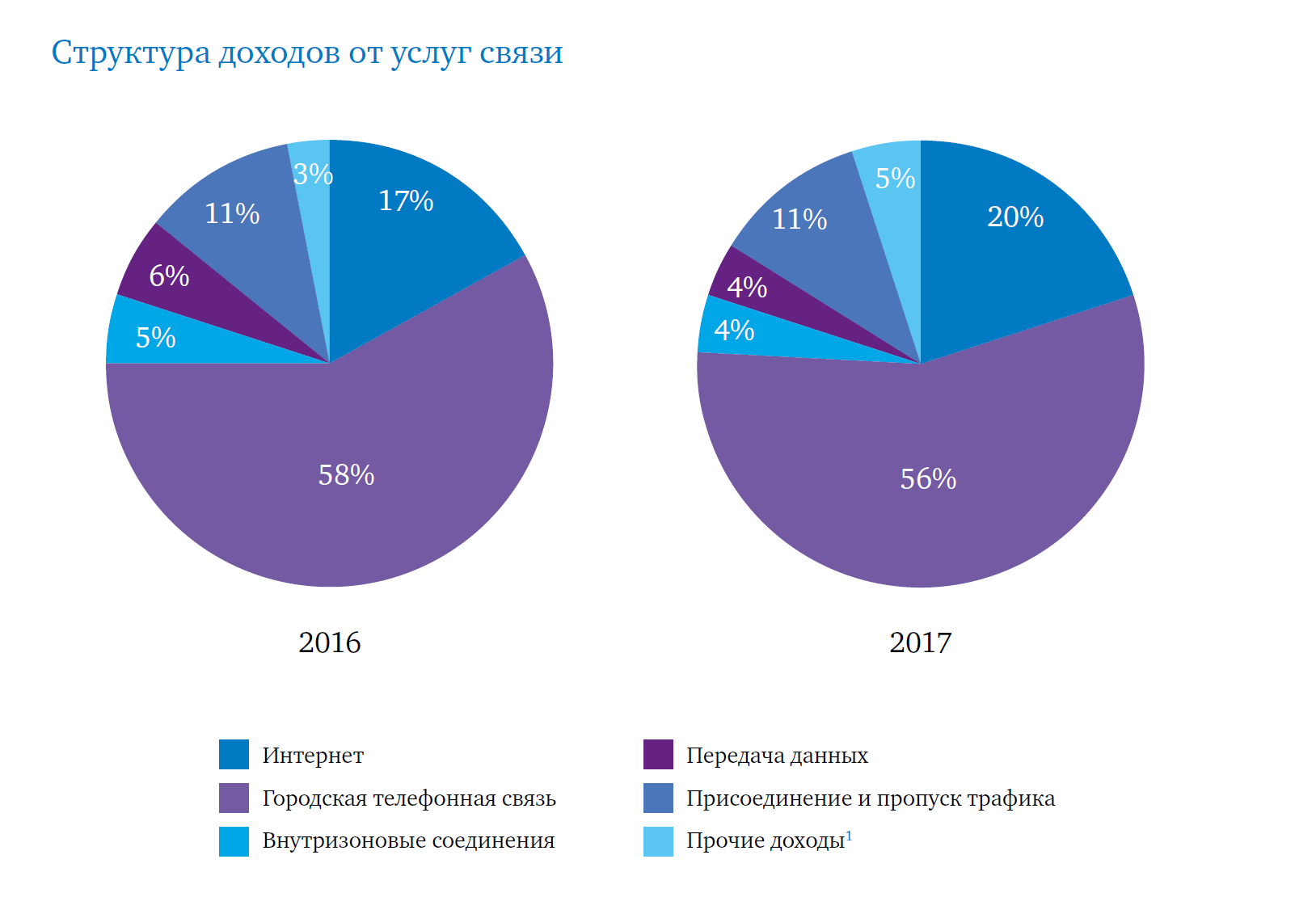

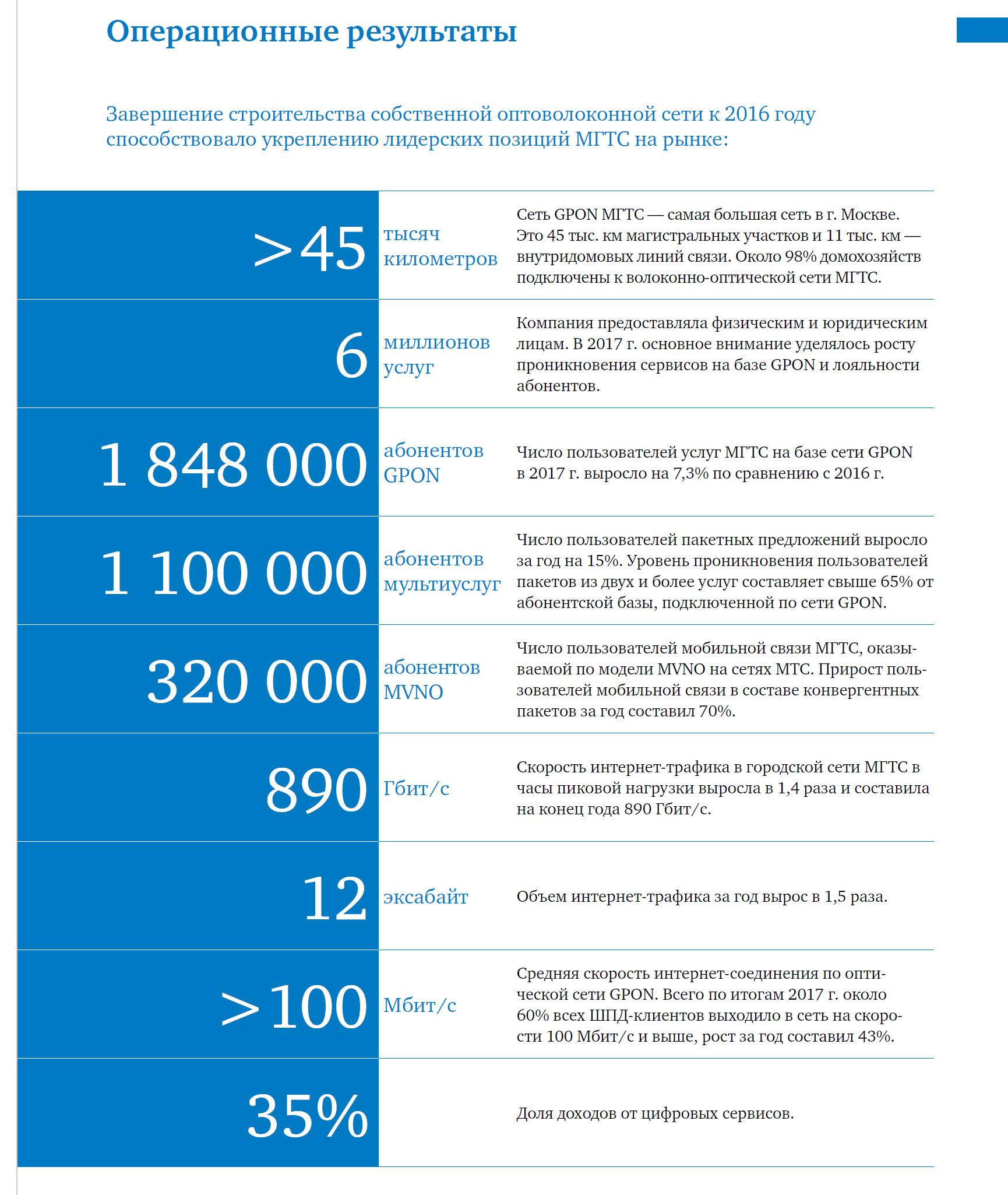

А положение стабильно. Это телефонная связь в Москве и интернет, с долей рынка в 35%.

Для сравнения итоги 2016 и 2017.

Абонентская база растет.

Правда выручка не растет.

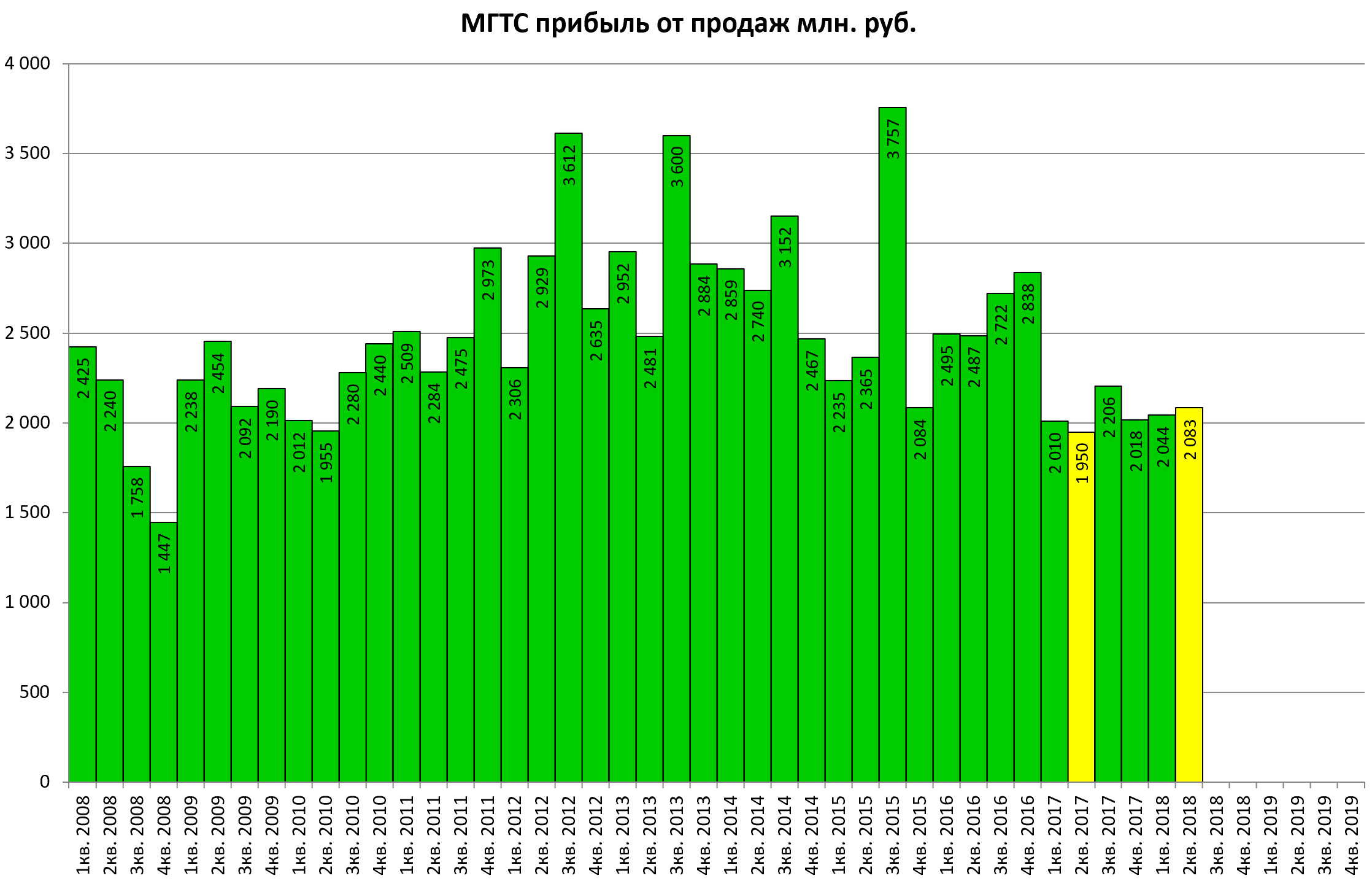

И прибыль от продаж стоит на месте.

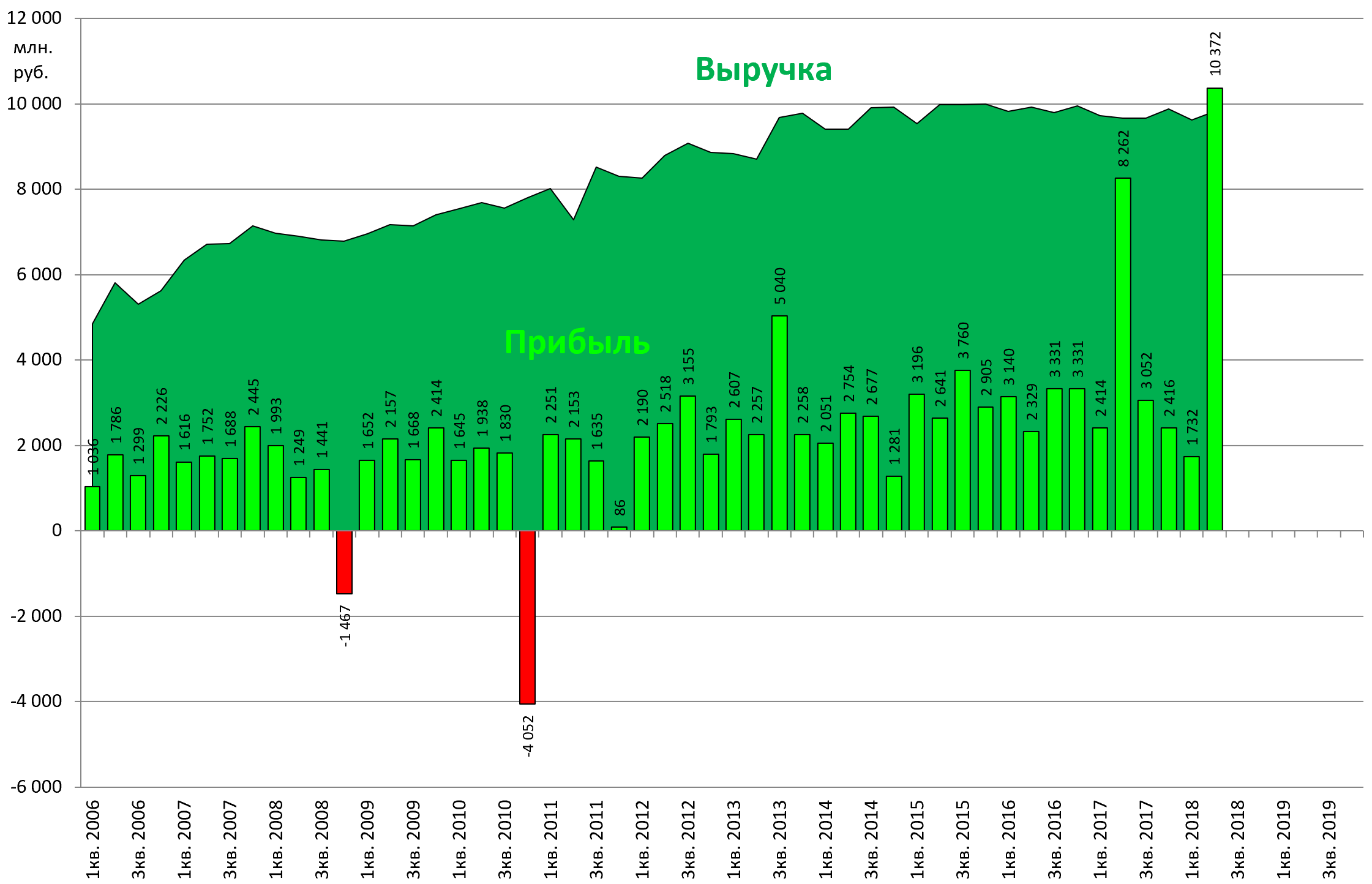

Телекомы это стабильный бизнес и дойная корова.

Что это за скачок прибыли во втором квартале? В прошлом году было тоже самое.

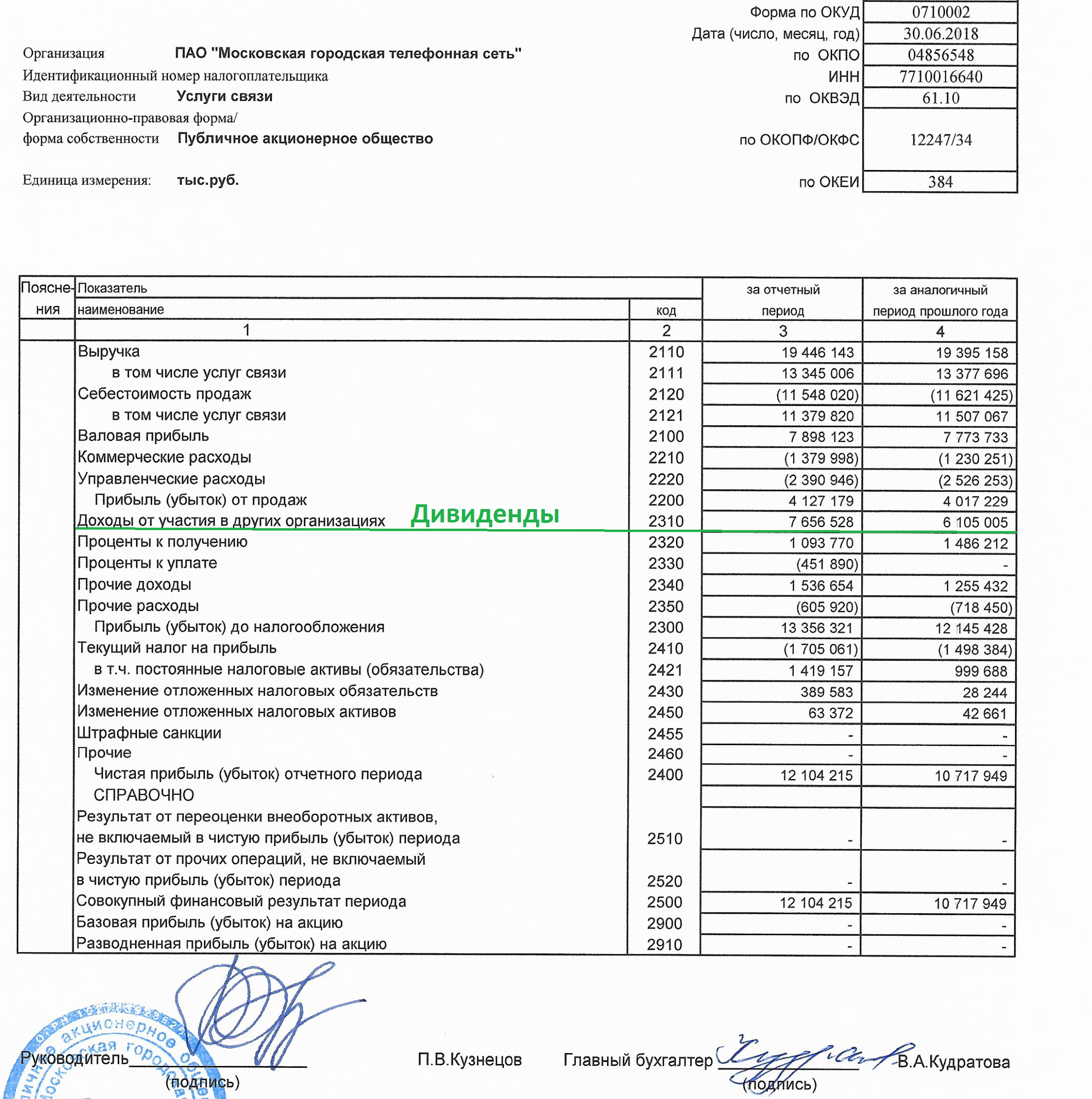

Это дивиденды!

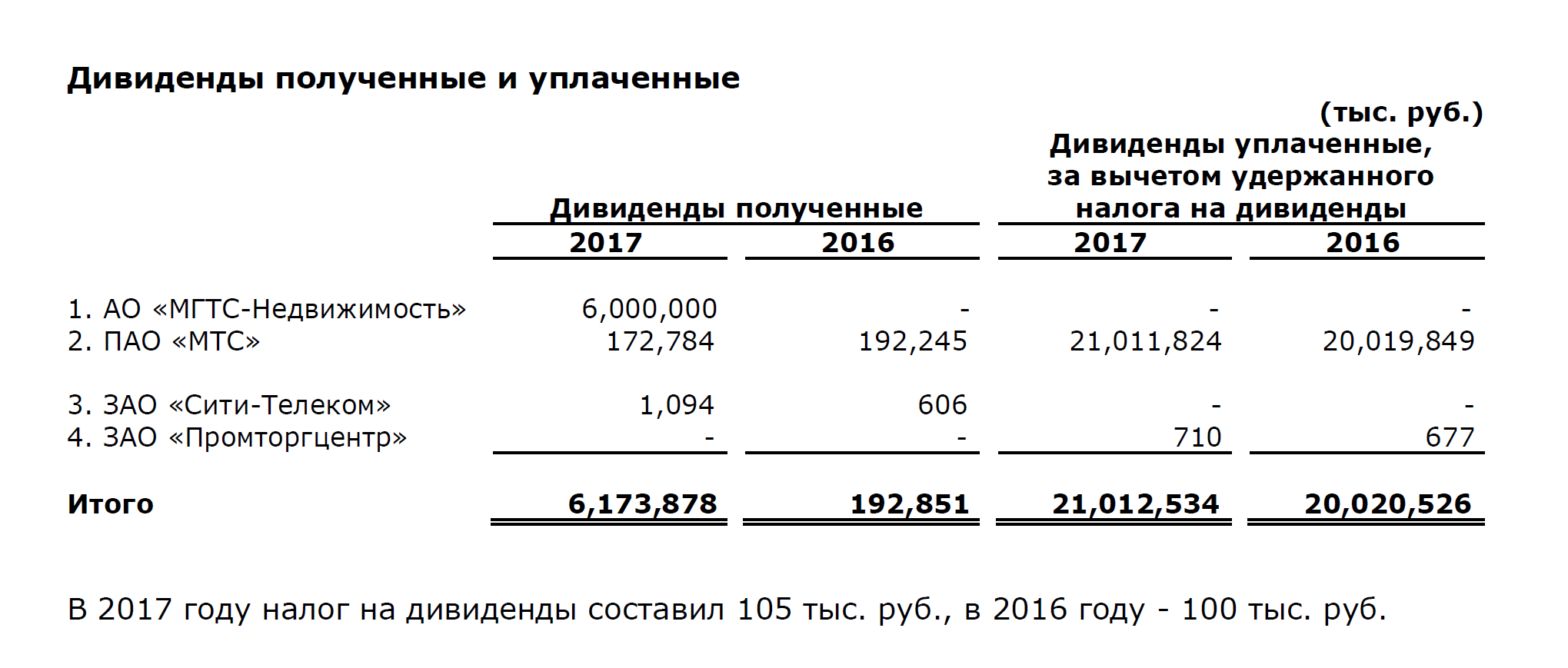

То есть МГТС выкачивает дивы из своей дочки МГТС-Недвижимость.

МГТС усиленно распродает или сдает в аренду недвижимость, старые АТС.

Все лишнее средства компания выплачивает в виде дивидендов.

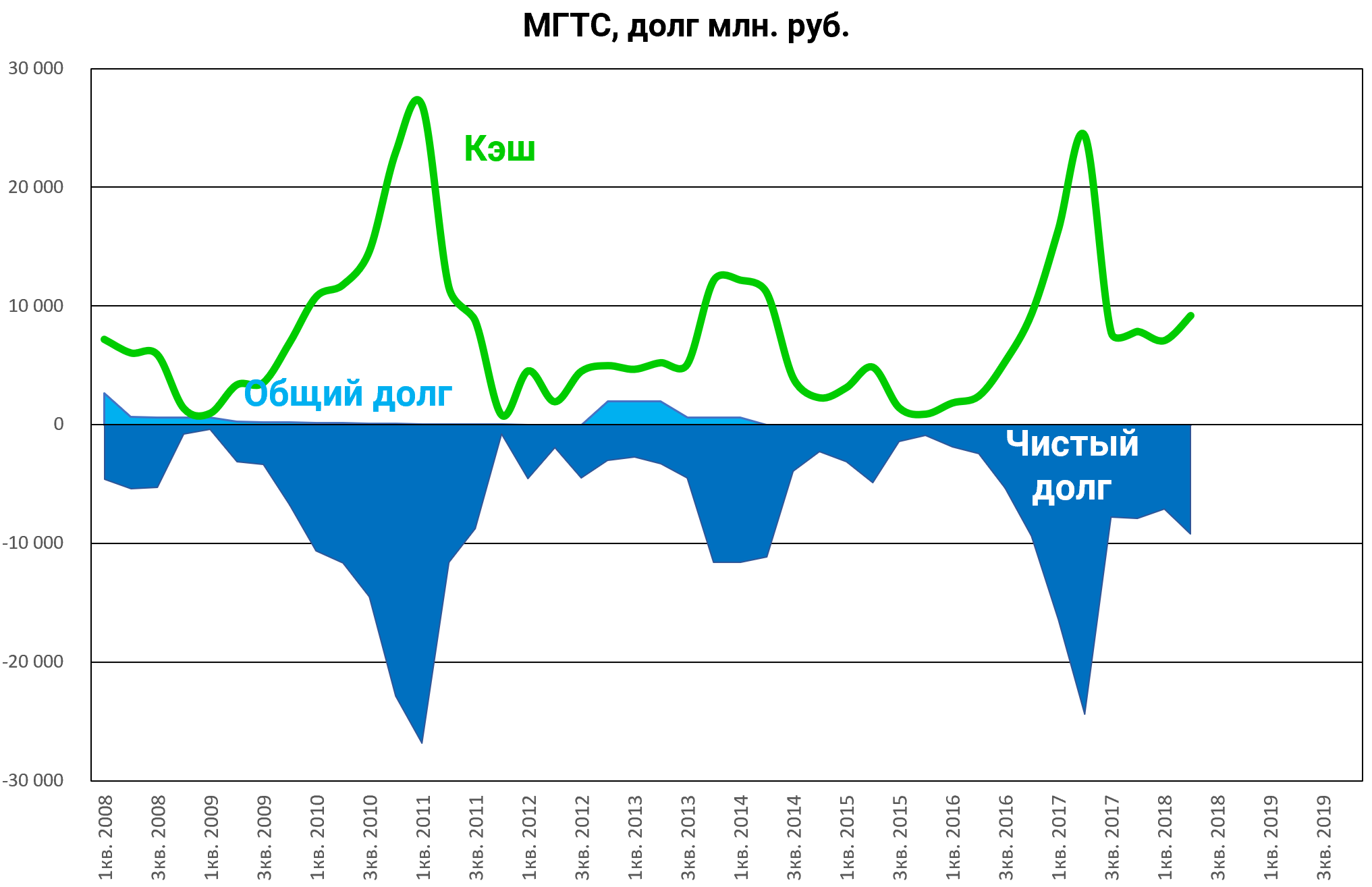

Долга нет.

Плюс еще есть долгосрочный займ Мечел-стайл МТСу, мы его не учитываем, его наверное не вернут до поглощения.

Итак, судя по всему, на еще одну выплату больших дивидеднов деньги есть точно.

Что касается “запасов недвижимости” тут трудно сказать.

Может кто из алёнковцев знает ситуацию?