05.11.2018, 09:43

Всех с праздником Народного единства и выходными.

Сегодня торгов нет, поэтому небольшой обзор по дивидендам, благо на прошлой неделе была целая серия анонсов выплат за 9 месяцев.

1. Дивиденды за 9 мес. 2018 объявили:

“Детский мир”

Магнит

Новороссийский комбинат хлебопродуктов

Ростелеком

Магнитогорский металлургический комбинат

Юнипро

Предположительно вот-вот объявят дивиденды:

Газпромнефть

Фосагро

Возможно АКРОН, Удмуртнефть, АФК “Система”, ТКС.

Если еще есть кто на примете, пишите пожалуйста в комментариях.

Вот здесь можно посмотреть какие компании платили промежуточные дивиденды за 2017 год назад.

https://eve-finance.ru/t/zakrytiya-dividendnyh-gepov-2017/1433

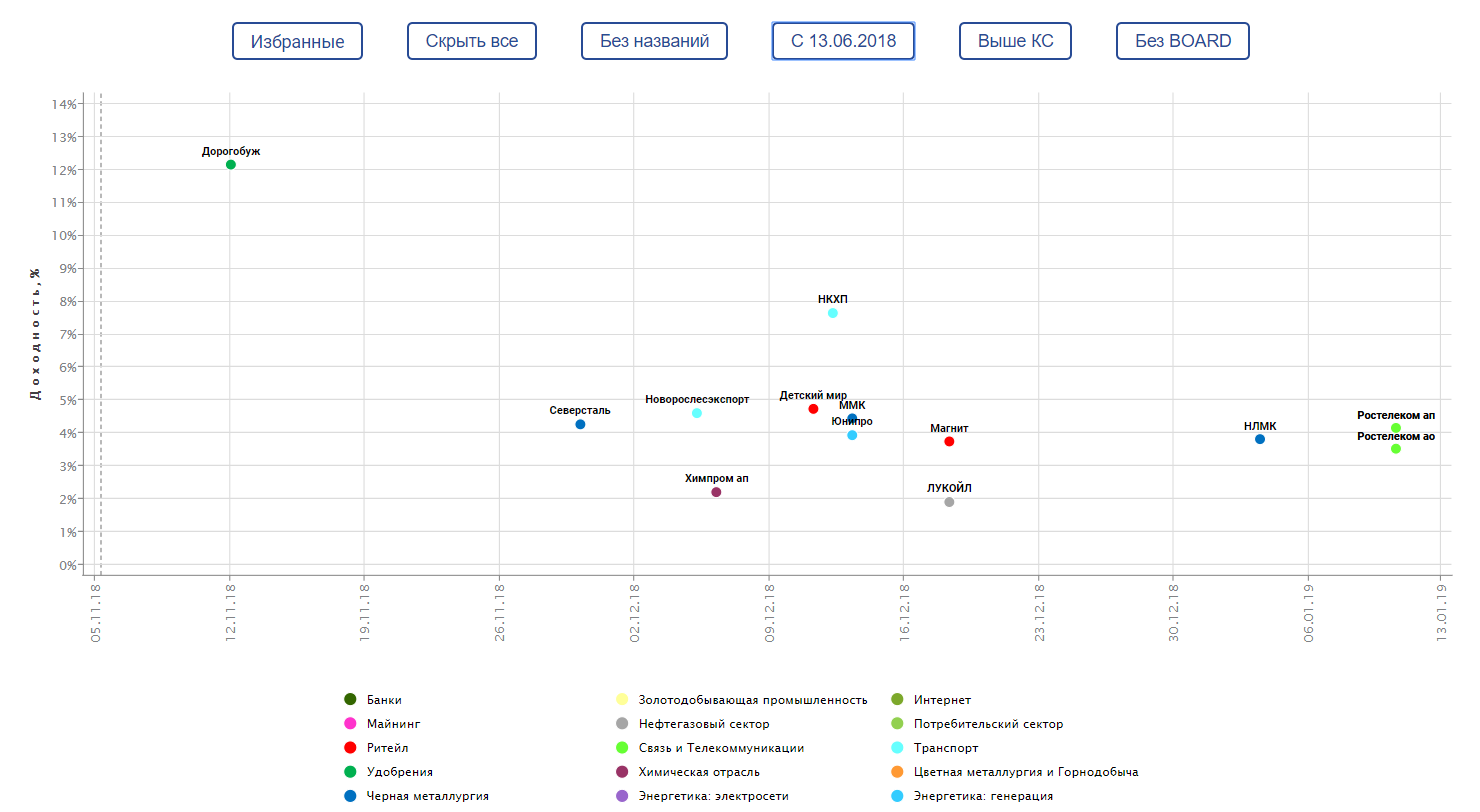

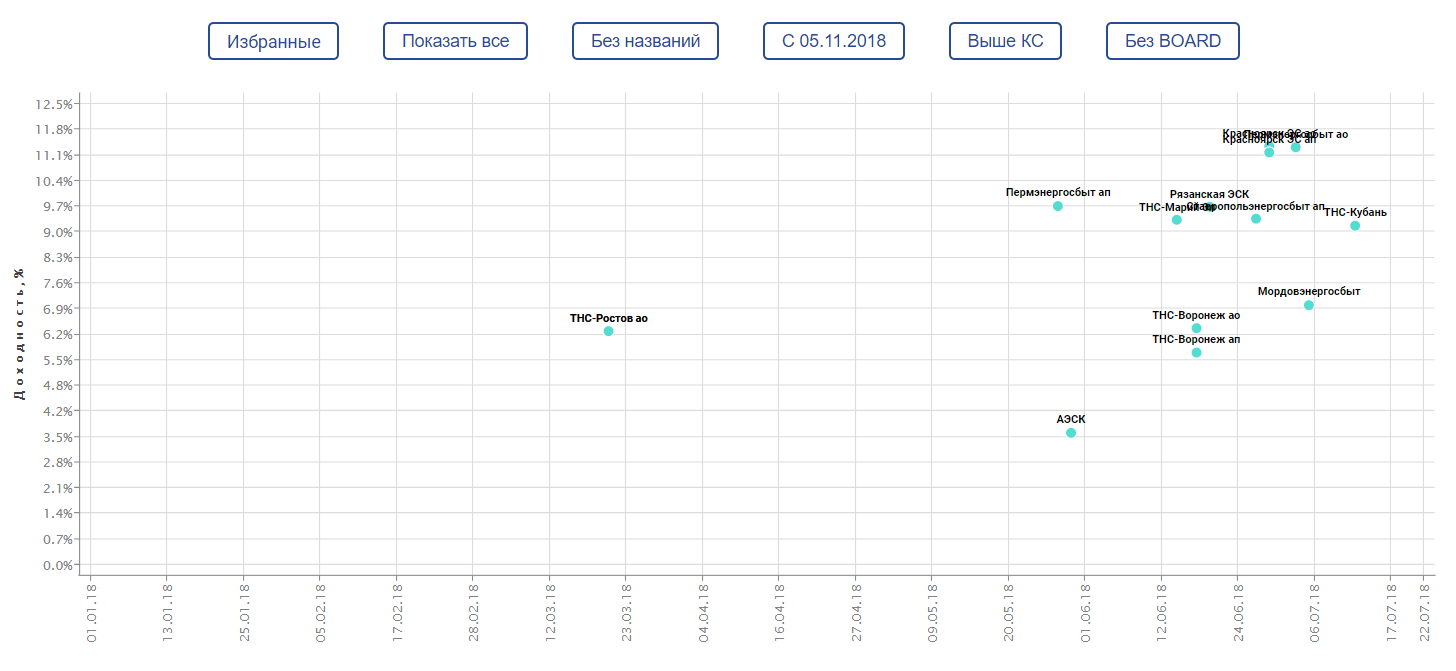

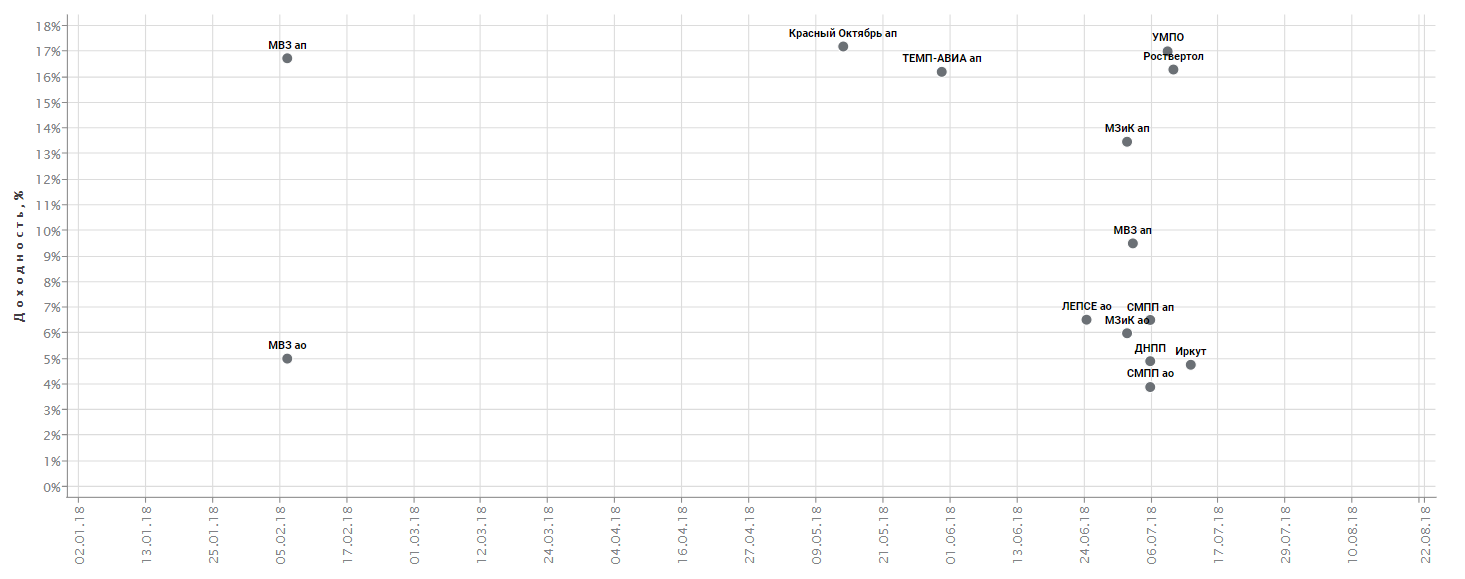

2. Андрей Горелов просил добавить энергосбыты и часть ликвидной оборонки

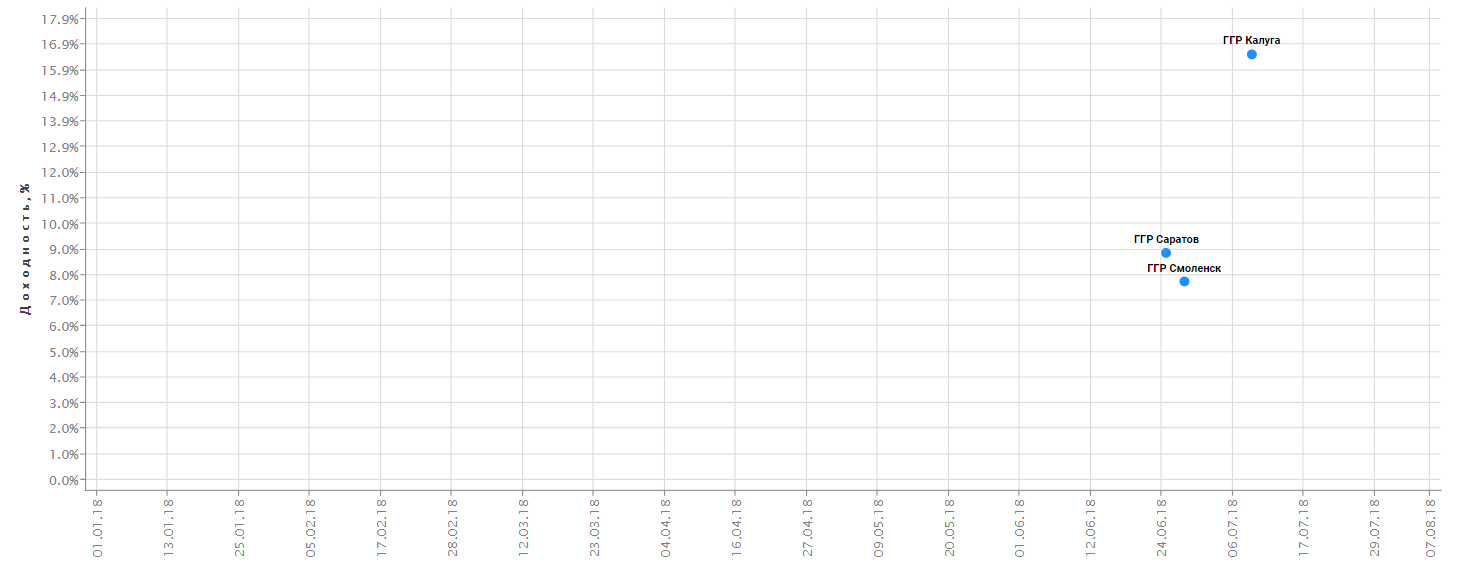

Плюс облгазы, взяли мои, так как лишь по ним могу сказать какая была за цена на борде.

3. Итак, если уже отчаялись обыграть рынок, то никогда не поздно начать вести индексный портфель.

Как мы видим многие индексные акции платят хорошие дивиденды и total return в значении индекса не видать, а это серьезно повышает доходность вложений

В начале года индекс Московской биржи был 2109 пунктов, а сейчас 2377. Но не менее 120 пунктов пришло в виде дивидендов и продолжает приходить. То есть они ушли из индекса в … портфели.

Кстати, не все знают и обращают внимание на тот факт, что для инвестора лонг индекса лучше, чем лонг фьючерса индекса (зато шорт фьючерса всегда лучше шорта индексного портфеля).

См. пример реакции фьючерса Магнита и акций Магнита на дивиденды за 9 месяцев.

4. Можно ли сделать диаграмму будущих дивидендов?

Что-то вроде “10 рублей на преф Ленэнерго точно дадут”. Или дивдоходность префов Саратовского НПЗ в расчете на то, что в четные годы в 4-м квартале нет убытков.

Или “если Греф сдержит слово, то будет 16 рублей на преф Сбербанка”.

Считаю, что такую диаграмму сделать сложно и она будет слишком гипотетической, ведь нет данных по прибыли за 2018.

Заранее известна дивполитика разве что в ЛУКОЙЛе (добавляют по чуть-чуть) или в Газпроме (8 рублей +).

Самое главное - это все очень простая и общеизвестная (!) информация. Поэтому она имеет слабую практическую ценность. Ваш уровень знаний должен и без такой диаграммы давать понимание “что, где когда ждут”.

5. Лучшие дивиденды и лучшая курсовая доходность там, где никто не ждет. Значит в пункте 4 нет смысла, если конечно вы не ищите альтернативу депозиту.

Это легко проверяется задним числом.

Покупка известных дойных коров вроде МТС, ГМК, ВСМПО, действительно обыгрывает депозит и облигации, но проигрывает индексу.

А вот покупка Сургутнефтегаза в период отвращения от него или смелая покупка Ленэнерго ап в 2016 это прорывные идеи.

Зато отмена “общеизвестных” дивидендов приводит к краху акций, да так, что вам такие “защитные” бумаги не захочется покупать впредь.

Какие бумаги могут принести большие дивиденды в 2019, которых никто не ждет (ждут энтузиасты-смельчаки) и это вызовет большой рост тела?

Несколько общеизвестных реалистичных примеров:

Распадская, если решат начать делить кэш.

АФК “Система”, если оптимизируют долг.

Газпром, при текущих ценах на газ и победе Силуанова.

Башнефть, если продолжит придерживаться выплаты в 50% прибыли по МСФО.

А если не заплатят, то это не будет убийственно.

Другое дело, если дивполитику пересмотрит например ГМК “Норильский никель”, тогда его акции упадут на 1/3.

Мой личный пример это подтверждает.

Берем дивиденды выше ключевой ставки.

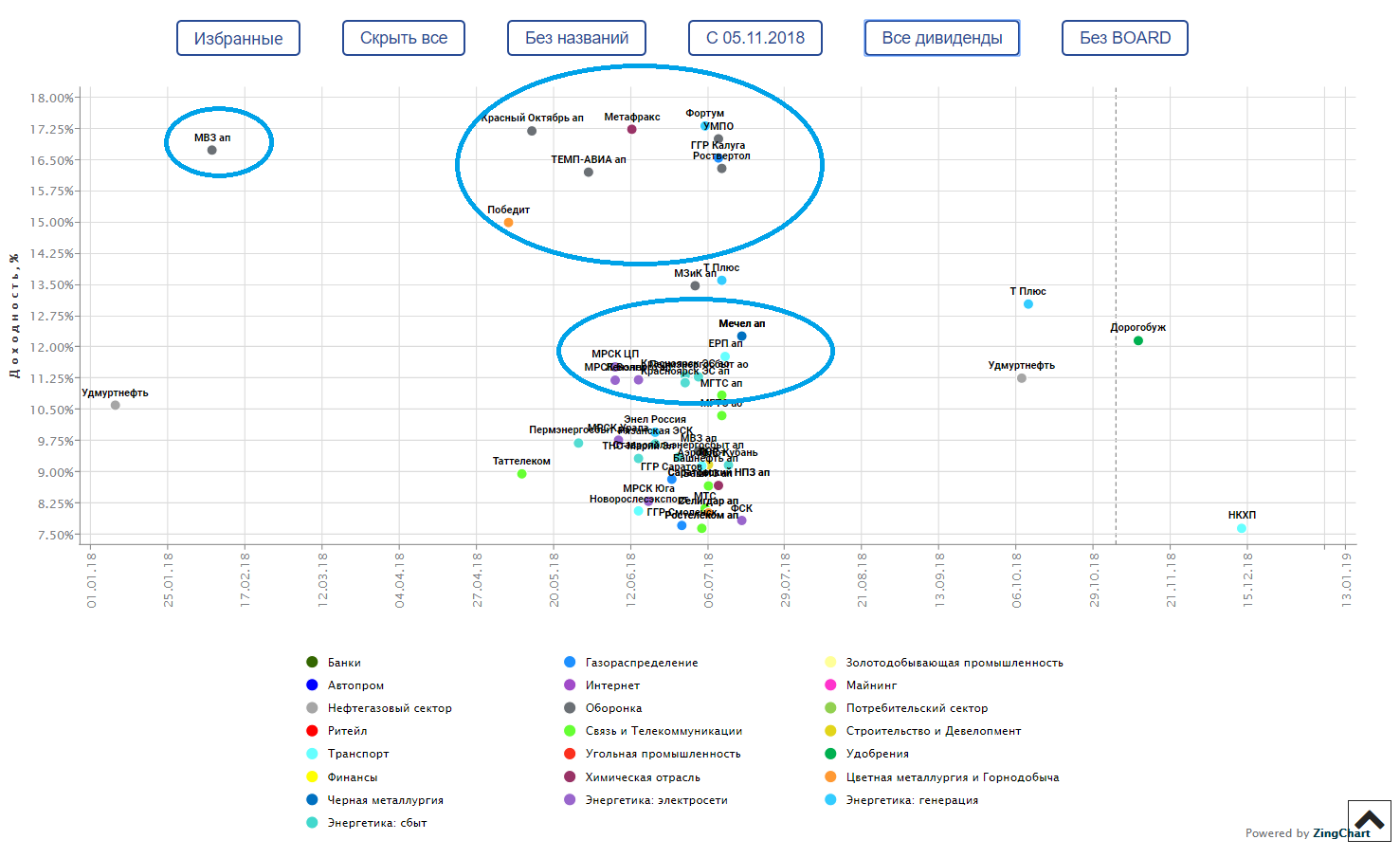

а) эпопея с МВЗ ап подробно описана

https://eve-finance.ru/t/mvz-im-milya-dolgozhdannye-dividendy-za-2016/1232

Дивы за 2016 дали только в начале в 2018 с третьей попытки, уникальный случай.

б) Победит у меня уже был в портфеле и докупал, фактически акция до известия о дивидендах стоила 2500 и принесла 600 рублей или 24%.

в) Красный Октябрь СПб опять порадовал.

https://eve-finance.ru/t/gosa-krasnyj-oktyabr-spb-2018/770

г) Темп-Авиа ап, УМПО, Роствертол у меня не было, но Роствертол исторически всегда выделял в оборонке и всем советовал именно его (+Ильюшин)

д) Фортум, никто не ожидал, но финские парни дали 13 рублей дивиденды, хотя за год до этого акции стоили 25-30 рублей несмотря на завершение инвестпрограммы.

е) ГГР Калуга это все же неликвид, но там есть фишка с пакетом Сбера (1 млн. акций), с бумажной переоценки которого платится дивиденд.

https://eve-finance.ru/t/gosa-gazprom-gazoraspredelenie-kaluga-2018/1321

ж) отметил Мечел ап, в дивиденды там не до конца верили. Год назад акции стоили ровно столько сколько сегодня, но зато потом стали популярны.

з) Ленэнерго ап, примерно то же самое. Но акции стоят дороже, чем год назад.

и) отмечу МГТС, вероятность выплаты была крайне высока (МТС нужен кэш), но инвесторы ожили, лишь когда дивы объявили. В этом году наоборот кэша уже нет или с трудом наскребут на последнюю выплату, но кто-то готов был брать по 2000 ради дивидендов в 220 рублей.

https://eve-finance.ru/t/mgts-otchet-za-2-j-kvartal-2018-po-rsbu-razbiraemsya-budut-li-bolshie-dividendy-eshhe-raz/1780

То есть остается загадкой, как работает разум инвесторов, если им скажут, что еще 220 рублей дадим в последний раз, а потом будем платить только из прибыли (<100 рублей). Не исключено, что опять будет рост до 2000, хотя верной стратегией является выход из такого актива. Нерациональное поведение людей в таких простых очевидных ситуациях (Сургут ап 2016, Россети ап 2017) всегда меня ставит в тупик.

6. Еще один вопрос как вы считаете дивдоходность?

Я считаю дивдоходность портфеля так: беру оценку портфеля на 31.12.2017 и суммирую дивиденды полученные в 2018 (сюда попадают дивы за 9 мес. 2017, за 2017, за 1-й квартал 2018, за 2-й квартал 2018 и большая часть за 3-й квартал или за 9 мес. 2018). Считаю отношение, сколько процентов дивидендами дал мой портфель за 2018.

Вот например дивдоходность акций купленных 1 января 2018.

Есть вариант, когда вы считаете от цены входа. Например Ленэнерго купили за 16 и за 2017 они принесли 73% чистыми.

Мой друг Денис считает, что надо рассчитывать только от цены на дату отсечки. В этом тоже есть логика.

7. А доходность промежуточных дивидендов?

Предположим акция Х стоит 100 рублей, до отсечки 6 месяцев.

Прогнозный дивиденд 10 рублей.

Какая тут предполагаемая доходность?

Любой, кто в школе хорошо изучал царицу наук скажет, что “точно не больше 20%, а скорее всего 10%”.

Кажется, что нельзя сказать что 20% из-за гэпа.

Однако, в прошлый раз, когда я дискутировал с Евгенией Забродским, у меня не было теоретического обоснования.

Но теперь у нас есть “Коэффициент Казакова”!

То есть мы знаем, что если дивиденд а) не разовый, б) предположительно вырастет в следующем году, то с крайне высокой вероятностью, подтвержденной исследованием, гэп будет закрыт за примерно 30 рабочих дней. Кстати, примерно тоже самое предполагает Джон Богл, дивиденд это часть прибыли компании (на нашу долю) а не часть графика.

Таким образом, если дивиденд у нашей акции Х в следующем году уже 11 рублей, а через год 12 рублей, то тут нужна иная математика.

С поправкой на уровень ставок, вдруг они будут не 7,5% а 10%.