04.07.2016, 06:11

Пост предостережение.

Пост предостережение. Модная дивидендная тема и успешные примеры профессионалов привлекли большое количество любителей.

Это не может не привести к последствиям.

Пишу пост потому что в обзоре идей увидел интересные и важные моменты. Продолжение обзора о стратегии завтра сделаю.

Про Красноярскэнергосбыт уже написал. Дивидендная доходность в 16-17% обернулась откатом акции на четверть.

В январе и феврале я говорил, что дивы в НКНХ ап очень вероятно что дадут, что байки слушать не надо и можно покупать смело. В результате купил по 24 продал по 32.

По 32 когда объявили размер дивидендов брали как-будто завезли редкий дефицитный товар. Кто же тогда продавал? )

Как итог, цена входа 32-4,34*87%=28,22. Стоило 3,5 месяца высиживать?

ПРОТЕК также манил высокой доходностью и даже на смартлабе многие прониклись. Но кто же продает перспективный актив? Удалось ли заработать 16%?

Еще один популярный пример Мегафон . Компания решила выплатить 35 млрд. рублей дивидендов (финальный за 2015 плюс 1-й квартал 2016).

http://www.e-disclosure.ru/portal/event.aspx?EventId=xYhr3GrpR0quUNCHXVSOpA-B-B

Ранее выдали за 9 мес. 2015 еще 40 млрд. рублей .

http://www.e-disclosure.ru/portal/event.aspx?EventId=661-CSUbR20KATER58ehDuQ-B-B

Чтобы вы лучше представляли себе что такое 75 млрд. рублей выкачиваемых денег, вы должны представить сколько компания при этом зарабатывает.

Чистая прибыль за последние 5 кварталов 48 млрд. рублей! Что же они тогда выплачивают? Увеличивают долг, в стагнирующем бизнесе!

Тут или такая нелепая попытка спастись от исключения из индекса MSCI, либо Усманову и партнерам нужны деньги платить по кредитам Металлоинвеста, либо он вкладывается в реально растущие и более перспективные китайские и индийские стартапы о чем сам не раз говорил. А Мегафон он держит только потому что Путин попросил в свое время выкупить его у шведов и финнов, Реймана и Альфа-групп.

http://eve-finance.ru/t/megafon-obyavil-itogovye-dividendy-za-2015/162

Если у держателей префов Сургута еще иногда встречается понимание откуда берутся дивиденды, и они (иногда) трезво осознают что дивидендов за 2016 может не быть, то акционеры Мегафона с которыми я общался в группе вообще все плавают в цифрах.

Мегафон торгуется по мультипликаторам выше МТС, вот-вот выпрут из MSCI, а платить дивиденды в дальнейшем уже как бы не с чего. Стоит ли покупать акцию ради 56,46 рублей?

Хороший ли мажор Усманов? Он хороший бизнесмен. Пред IPO в 2012 он качнул из Мегафона 151,8 млрд рублей . Для сравнения капитализация на сегодня 427 млрд. рублей. И продал компанию с долгом. Но тогда она еще росла как бизнес. Сейчас телекомы как и ритейл уперлись в физический рубеж.

Тоже самое это Сургутнефтегаз ап , МГТС и даже наша же идея Россети ап . Когда объявят огромные дивиденды в 30 копеек, никто даже не сообразит как они образовались и будут ли в дальнейшем. И тогда надо избавляться от этих акций, так как дивиденды вероятно разовые. Но пока можно смело держать до 1 января 2017. Уверен эта бумага будет такая же популярная как Сургутнефтегаз ап по 44 рубля или МГТС ао по 1000 рублей.

Если резюмировать, то наблюдая за всем этим я обнаружил что инвесторы сами себя обманывают, это “маркетинговый самообман”, ведутся на цифры, как в телемагазине на диване.

Представьте приходите вы в банк, а вам говорят, у нас ставки по депозитам 15-20%, это выше чем в госбанке где дают жалкие 5%. Да и проценты мы вам отдадим не через год, а через месяц, мы очень щедрый и доброжелательный банк!

Только в правилах банка мелким шрифтом написано, что тело депозита может быть уменьшено на любую сумму )))

А инвесторы у нас ленивые, читать не любят, ждут отсечку.

Также не следует путать нормальные частные, прозрачные и недорогие бизнесы типа ЛСР, МВидео, ГМК, МТС, Система, ЛУКОЙЛ и т.д. со всевозможными разовыми историями (но с большими дивдоходностями). Помните, высокая дивидендная доходность может обернутся итоговым убытком. И помните главное - эту дивдоходность видят все. А покупать надо то что никто не видит.

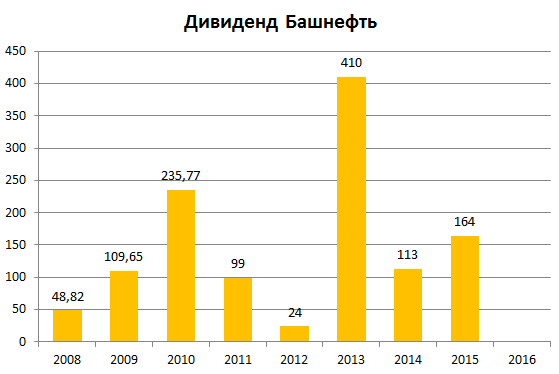

Я помню была популярна Башнефть после того как Евтушенков перед SPO в Лондоне (сорвалось) качнул 410 рублей (по аналогии с Мегафоном загоняя компанию в долг). Сколько туда полезло народу! Как же так 15% дивиденды! Я устал тогда объяснять что акция стоила 100 рублей в начале 2009 и вот тогда и надо было покупать.

Многие уже не помнят эту историю, потому что в 2014 было не до этого, но я упорно писал что все это рухнет. Конечно совпало с делом Евтушенкова, но Башнефть, рухнула, а любители дивидендов с криками разбежались. Сейчас она выросла не из-за дивидендов, а из-за M&A.

Сентябрь 2014.

Еще одна акция которую я люто не любил, зато все аналитики рекомендовали покупать под большие дивиденды это Э.Он Россия. Теперь это Юнипро. Инвесторы как дети радовались что немцы выкачивают из нее все соки. Чем это обернулось мы видели.

Годы она простояла на месте, принося доходность на уровне депозита (а теперь меньше). Безусловно это лучший результат чем у большинства частных инвесторов, но вовсе не круто. Дивиденды за 2016 под большим вопросом.

Откуда байка про закрытие дивидендного гэпа?

Я ничего не могу сказать обобщенно с точки зрения практики. Действительно я много раз писал что дивиденды регенерируются, такова их суть. Откуда дивиденды вообще берутся? То есть компания делится прибылью, так будет всегда. Что касается разовых дивидендов, то почему этот гэп будет закрываться? Денежка ушла из компании и все.

Тут два момента.

- Вот полунаучный труд Николая Старченко (у кого есть свои наработки можете поделиться). Он доказывает обратное. http://smart-lab.ru/blog/5593.php

- Посмотрите на поведение акций в 2016 году. Входить в отсечки в бумаги, где были высокие дивиденды было неразумно. Да, когда-нибудь потом он закроется. Не надо себя утешать.

Почему так вышло? Одна из версий это обилие игроманов-псевдоинвесторов. Обжегшись на шортах Сбербанка, фьючах доллара и предсказаниях по нефти, они повалили в “беспроигрышные” дивидендные истории. В группе и что удивительно на смартлабе много вопросов про Сургут, Мегафон, ПРОТЕК, НКНХ ап. Люди не знают почему купили акции, кроме мечты о росте перед дивидендами хотя бы на их размер, а вообще как я понял они ждут что акция дающая 16% дивиденд чудесно подорожает на 60% и будет давать дивиденд как вклад в банк и тут они продадут. И не понимают, что акция в лучшем случае просто упадет на размер дивидендов, а в худшем пойдет на справедливую стоимость. И они меняют всю картину рынка.

Настоящий профессионализм и настоящая прибыль заключалась в том, чтобы купить акцию за какое-то время до дивидендов, и продать в тот момент когда РЫНОК понял и узнал какие будут дивиденды у компании. Более того все стремительно учатся. То есть по этой стратегии продавать Сургутнефтегаз ап надо было 2 января (4 или 11 января). ПРОТЕК, НКНХ ап, Красноярскэнергсбыт, Лензолото ап на следующий день после известий о дивидендах. Возможно даже ФСК надо было продать по 0,13-0,14 рубля 3 июня на объявлении дивидендов за 2015. Хотя рынок почему-то верит что дивиденды в ФСК будут не разовыми.

Когда их (такие бумаги) покупать еще раз? Явно не сейчас, еще нет даже примерных представлений о размере выплат за 2016, но также отмечу что настоящие дивидендные лисы закупаются дивидендными акциями не весной (когда они продают их набежавшим цыплятам), а осенью-зимой.

Для примера я купил в конце 2015 года акцию на РТС-Board которая дает 50% дивиденд. Но там нет любителей наживы, более того я не могу ее сейчас продать даже по цене дающей 20%. То есть профессионалы с борда не поведутся на 20% дивиденд.

Сейчас на рынке есть даже Уфаоргсинтез ап с доходностью 30%, но его никто не берет, а вот на ММВБ акции думаю бы выросли на 50% и дивдоходность стала бы 20%. Вы понимаете занимательную математику? Так что лучше, продать бумагу с 50% прибылью или получить 20% дивиденд? Если преф Сургутнефтегаз упадет на 20%, то дивдоходность вырастет с 18% до 22,5%, то есть всего лишь на 4,5%. Это просто математика.

P.S. безусловно я не спорю что часть гэпов будет закрыта, рано или поздно. Я лишь хотел показать что тактика “покупки под высокие дивиденды” пошла в массы и стала опасной. Дивидендная стратегия одна из лучших и менее рискованных, но упрощать подход не следует.