09.12.2012, 07:27

Мечел-Транс на аукционе 7 декабря предложил невообразимо высокую цену - 15,5 млрд. рублей за 55% уставного капитала порта Ванино или 208 900 рублей за акцию.

Другие претенденты, в т.ч. и фавориты дали меньше: En+ предложил 10,6 млрд. (перебив значение предыдущего аукциона), а Лисин дал лишь 5,6 млрд.

Если честно, как миноритарий я считаю Дерипаска давал вполне разумную цену, тем более его пакет в 28% таким образом бы переоценился. А Зюзин явно переплатил. Теперь ему еще делать оферту на пакет En + на 4,57 млрд. рублей, а потом и принудителньый выкуп. Как теперь отбить вложения? Даже если выплатить всю нераспределенку, это даст лишь 7000-8000 рублей на акцию.

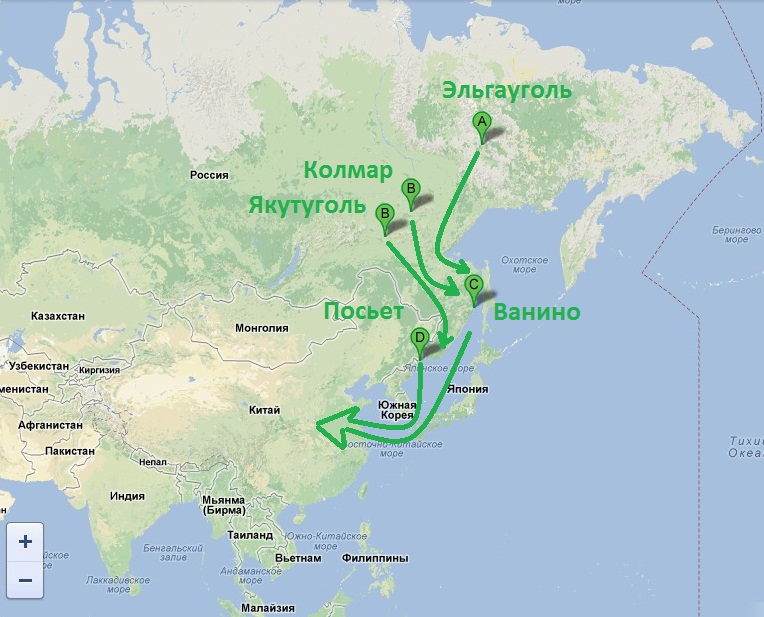

Зачем он это сделал? Тут две версии. Первая это то что аукцион сорван специально. Но зачем это Мечелу? У него и так есть свой порт Посьет и фаворитом он не был. Поэтому эта версия не рабочая.

Вторая версия заключается в том что эта недешевая покупка может окупиться только при реализации глобального плана освоения якутских углей. Зюзин испытывая дефицит в деньгах и закрывая заводы (Румыния, Донецкий МЗ, ЮУНК) явно тратил $0,5 млрд. зная что его проблемы скоро будут решены. Давно поговаривают, что Геннадий Тимченко хочет войти в угольный сектор и даже купил 60% акций Колмара у Интергео. Положение Мечела очень тяжелое и за $3-4 млрд. Тимченко может получить весомую долю в компании выкупив допэмиссию, что позволит оптимизировать долг и запустить Эльгинское месторождение, что в свою очередь даст выход его трейдерской компании Gunvor на растущий рынок Азии. Косвенно подтверждает эту версию и то, что Тимченко прикупил землю рядом с портом- явно под расширение экспорта. Парни мыслят глобально.

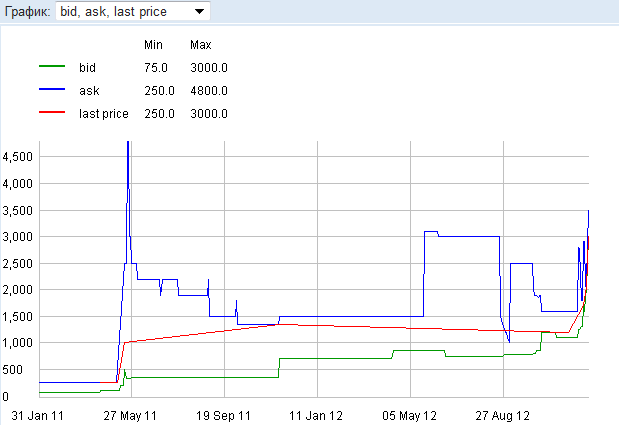

Таким образом оферта от Зюзина вполне реальна, как и последующее бурное развитие порта. Акции неожиданно стали популярными. Почему-то никто их не покупал по $1590, хотя легко можно было предположить, что En+ даст минимум 5 млрд. рублей.

Думаю префы порта еще очень интересны. Дивиденды будут неплохими - Зюзин может выкачать как прибыль 2011 так и всю нераспределенку. Дисконт к обычке почти 80% (к оферте 93%), если учесть что En+ уже готова продать свой пакет, то они думаю продадут и префы которых у них почти 50%.

«Мы поздравляем победителей и ждем оферту, которую по закону должен будет сделать победитель аукциона миноритарным акционерам порта»,— прокомментировал итоги торгов представитель En+

Подробнее: http://www.kommersant.ru/doc/2086151

Интересно и то что Мечел усилил свой транспортный дивизион Мечел-Транс , тогда как другие металлурги продали свои подразделения. Северсталь-транс продан менеджменту и теперь это Globaltrans, Лисин выкупил порты и НТК и создал UCL Holding, Евразтранс продан Нефтетрансервису за 9,5 млрд. рублей , а Металлоинвест-Транс продан Globaltrans за $540 млн. ММК-Транс выставлен на продажу.