23.02.2018, 10:10

Несмотря на новостной поток и события вокруг ГМК “Норильский никель”, рассмотрим свежие данные компании за 2017 год.

В Гонконге нет праздника 23 февраля и РУСАЛ выложил новый отчет сегодня!

Год в целом неплохой.

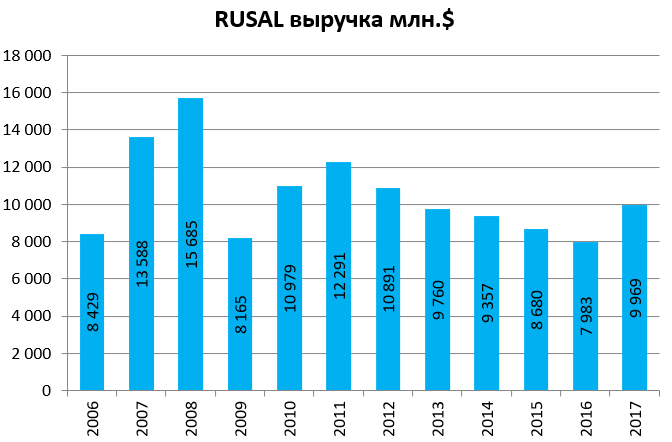

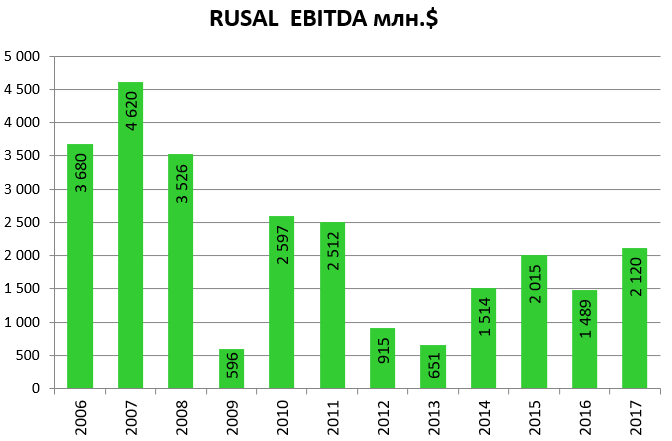

К 4-му кварталу выручка прибавила 35,4% а EBITDA 42,2% !!!

4 квартала роста. По всем видимости 1-й квартал 2018 будет лучше чем 1-й квартал 2017.

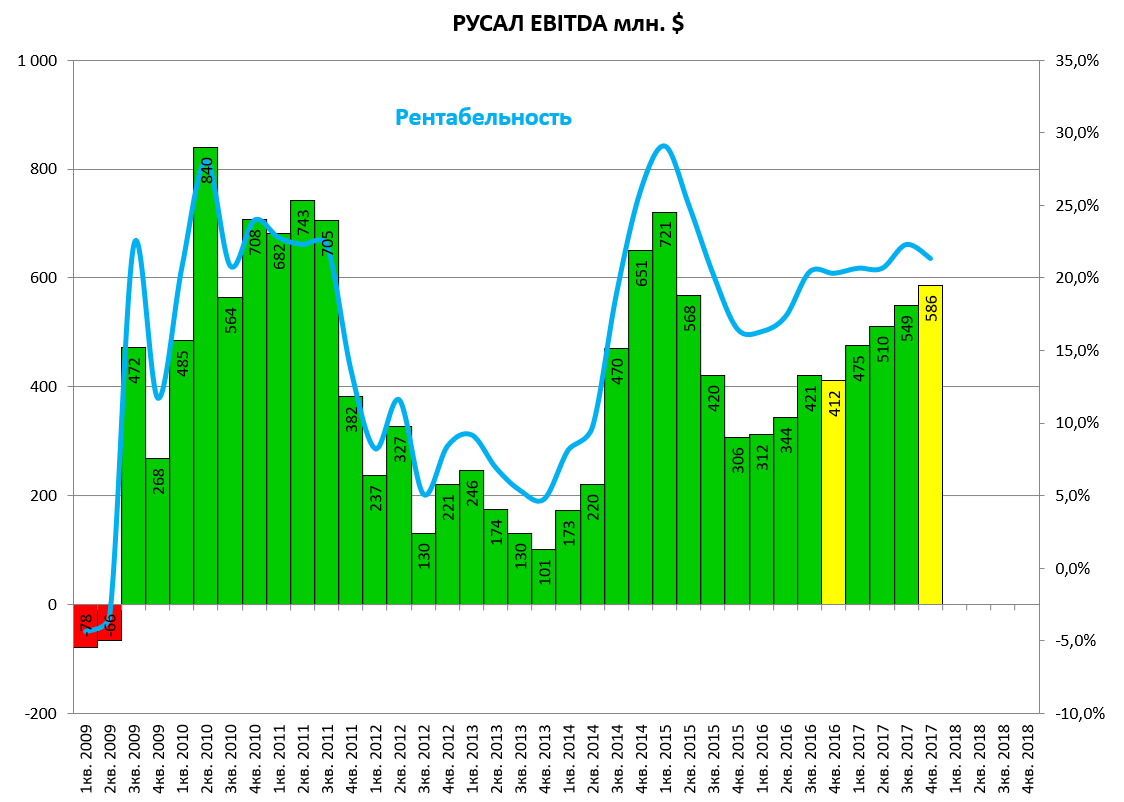

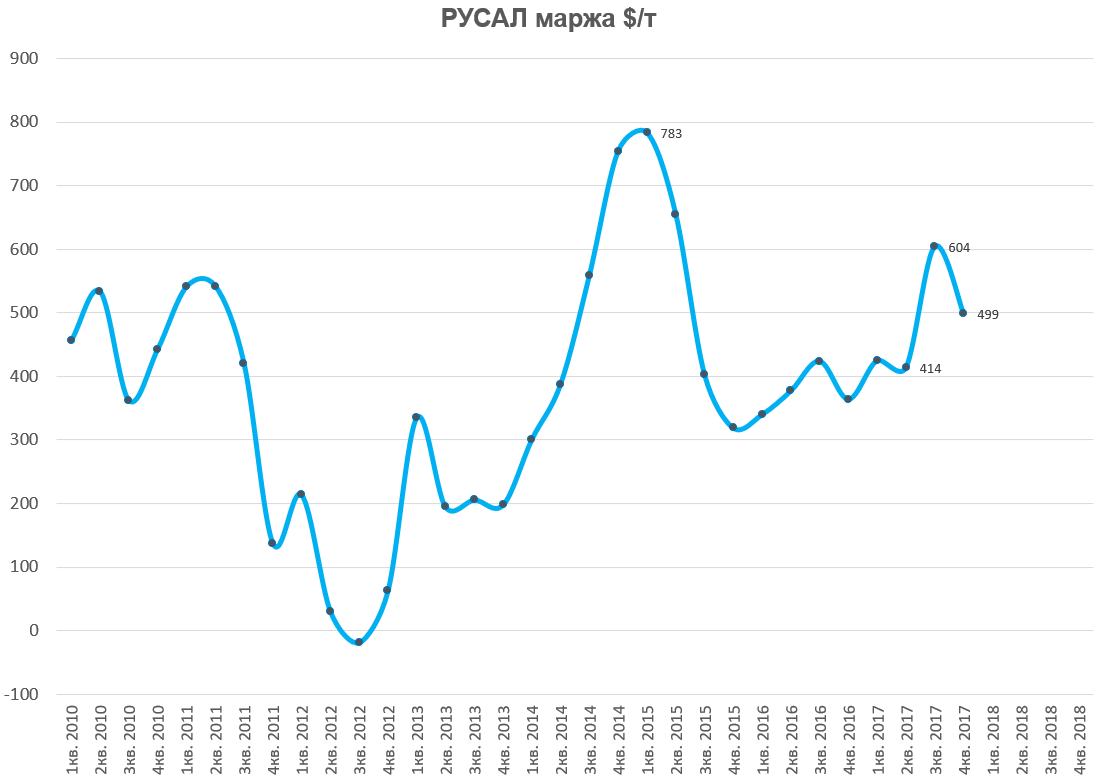

Маржа с тонны перестала расти.

Комментируя результаты 2017 года, генеральный директор РУСАЛа Владислав Соловьев сказал:

«В 2017 году наблюдался высокий спрос на алюминий, что стало ключевой предпосылкой уверенного развития отрасли. По нашим оценкам, потребление алюминия выросло в прошлом году на 6% и

достигло 64 млн тонн, что привело к дефициту металла на мировом рынке в размере 1 млн тонн. При этом цена на алюминий на LME выросла в 2017 году на 22,7%.

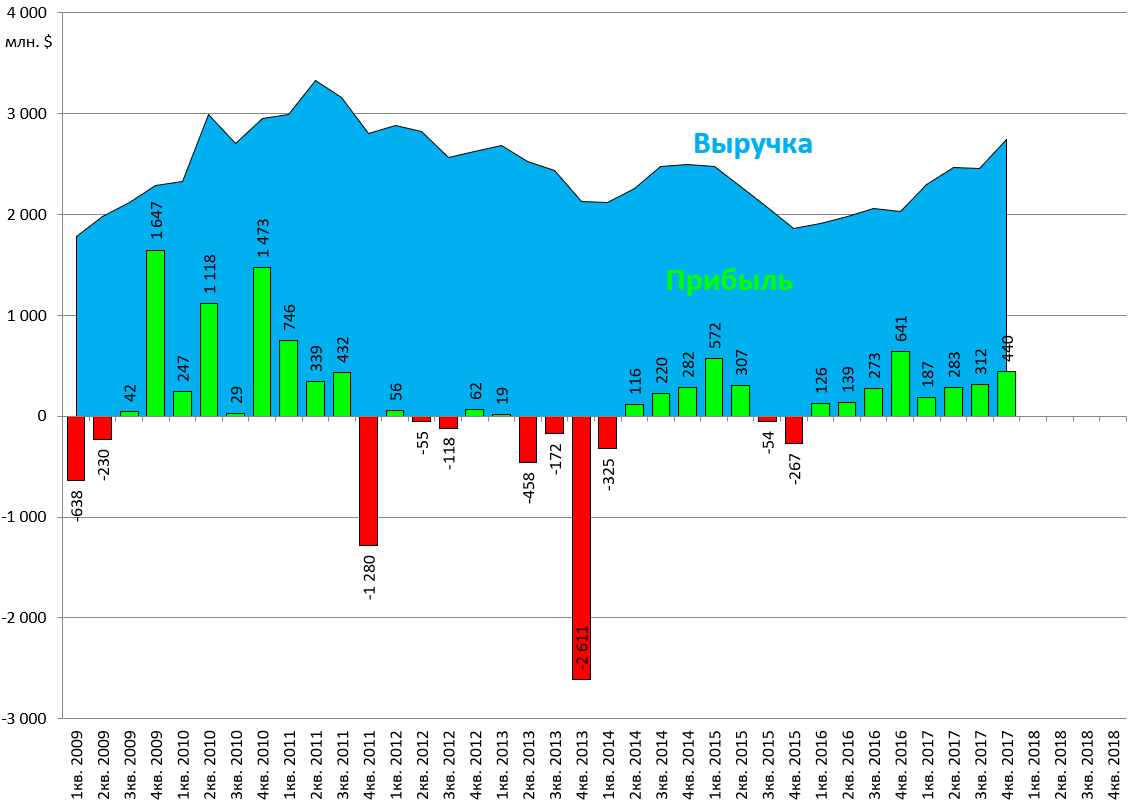

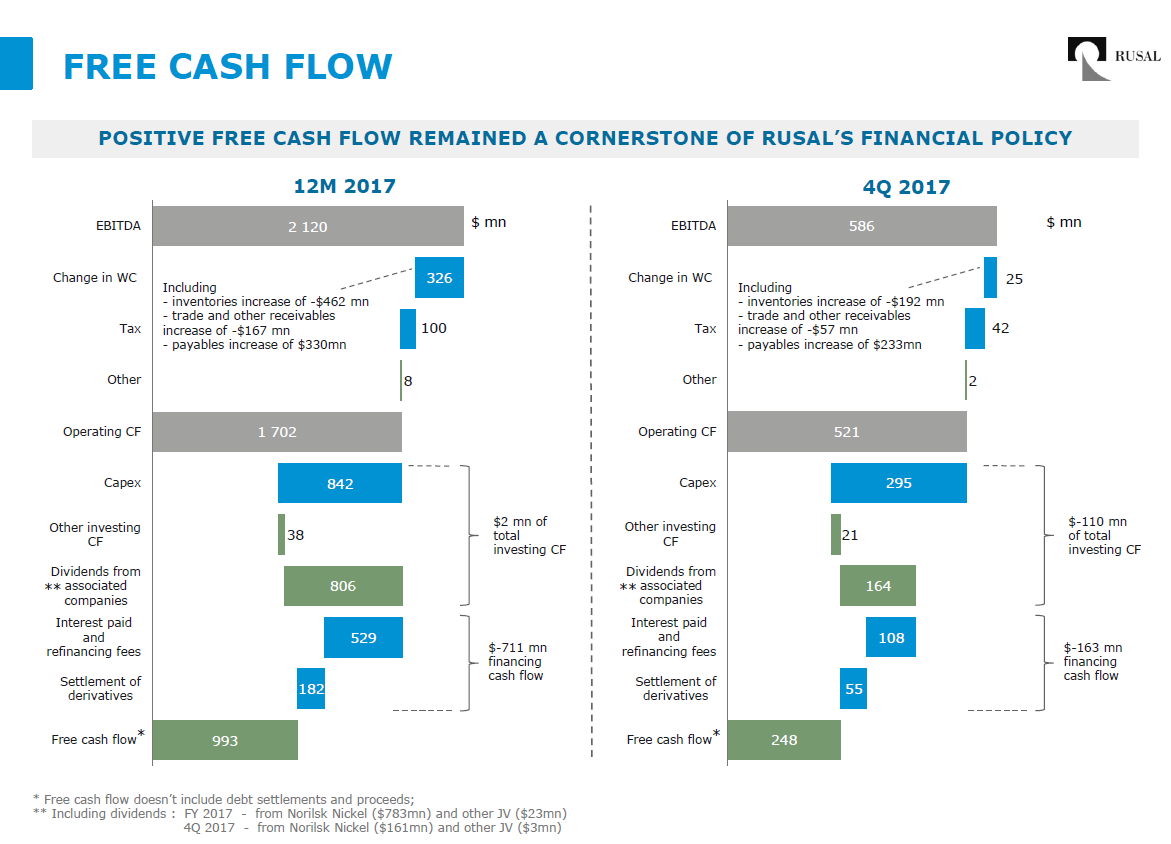

На этом позитивном фоне РУСАЛу удалось продемонстрировать впечатляющие результаты по итогам четвертого квартала и всего года. В последнем квартале 2017 года компания нарастила выручку на

11,6% – до 2 745 млн долларов США за счет уверенных операционных показателей, роста объемов реализации металла, а также положительной динамики цены алюминия на LME. Несмотря на инфляционное давление по ряду затрат, руководству компании удалось сдержать рост себестоимости и обеспечить увеличение показателя скорректированной EBITDA до 586 млн долларов США по итогам квартала, при этом маржа составила 21,3%.

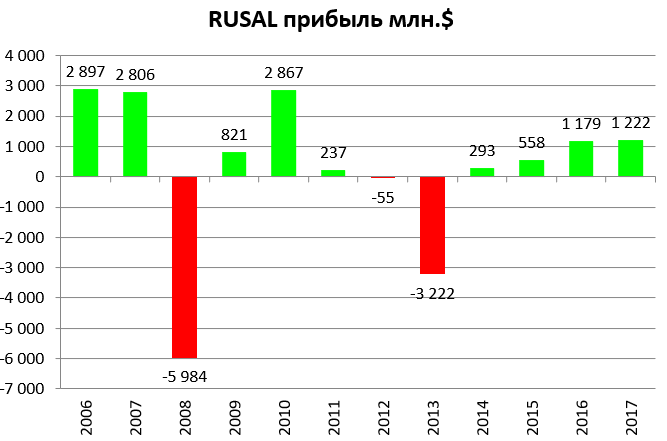

Финансовые результаты года также демонстрируют уверенные позиции компании в отрасли. Выручка по итогам 2017 года достигла почти 10 млрд долларов США, при этом EBITDA выросла на 42,4%,

достигнув 2 120 млн долларов США. Что особенно важно, в 2017 году РУСАЛу удалось добиться существенного прогресса в реализации стратегических задач. Производство продукции с добавленной

стоимостью достигло почти половины от общего объема выпуска металла. Мы запустили собственный бренд низкоуглеродного алюминия – ALLOW – и ожидаем высокого спроса на этот продукт со стороны потребителей, уделяющих особое внимание вопросам устойчивого развития и противодействия климатическим изменениям. Мы также расширили нашу продуктовую линейку за счет приобретений в сегменте даунстрим.

На протяжении всего года РУСАЛ активно работал на рынке капитала над улучшением профиля долга, развивая сотрудничество со своими ключевыми финансовыми партнерами. Уже после окончания

отчетного периода РУСАЛ успешно разместил свой третий выпуск еврооблигаций на сумму 500 млн долларов США. В целом наш текущий профиль долга минимизирует риски, связанные с финансированием, и дает компании большую операционную гибкость, что позволило нам вступить в 2018 год в хорошей форме».

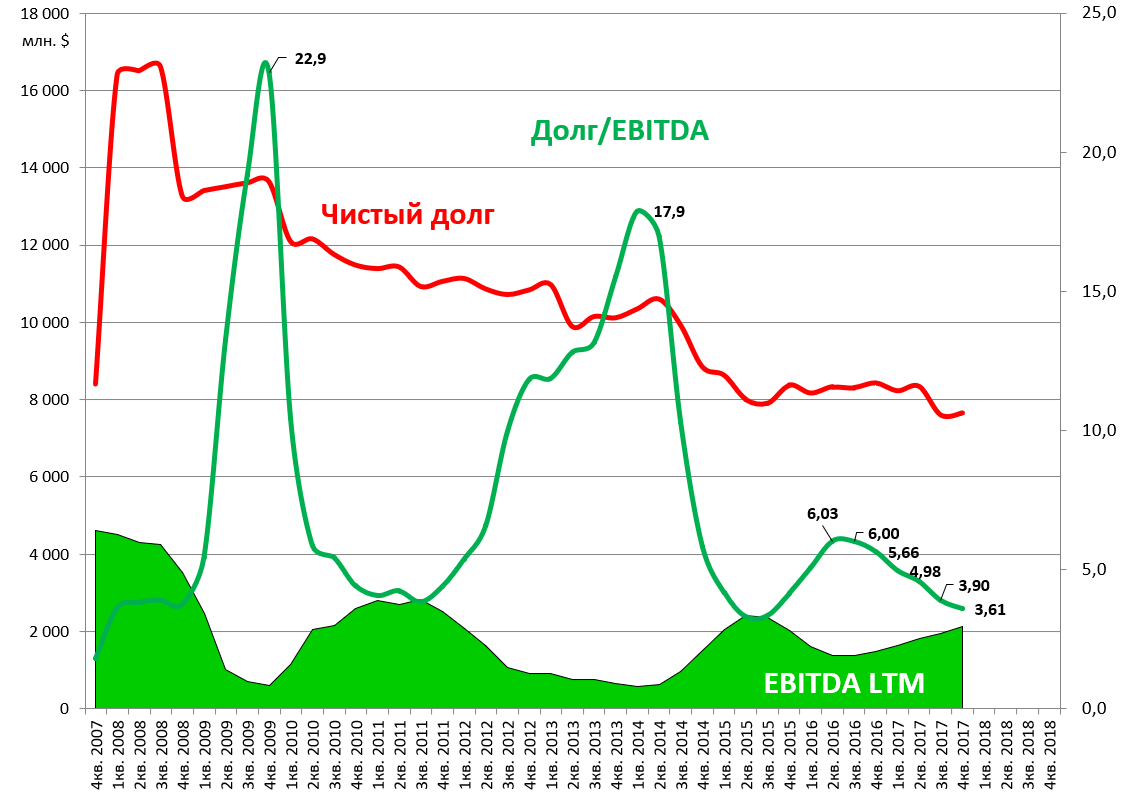

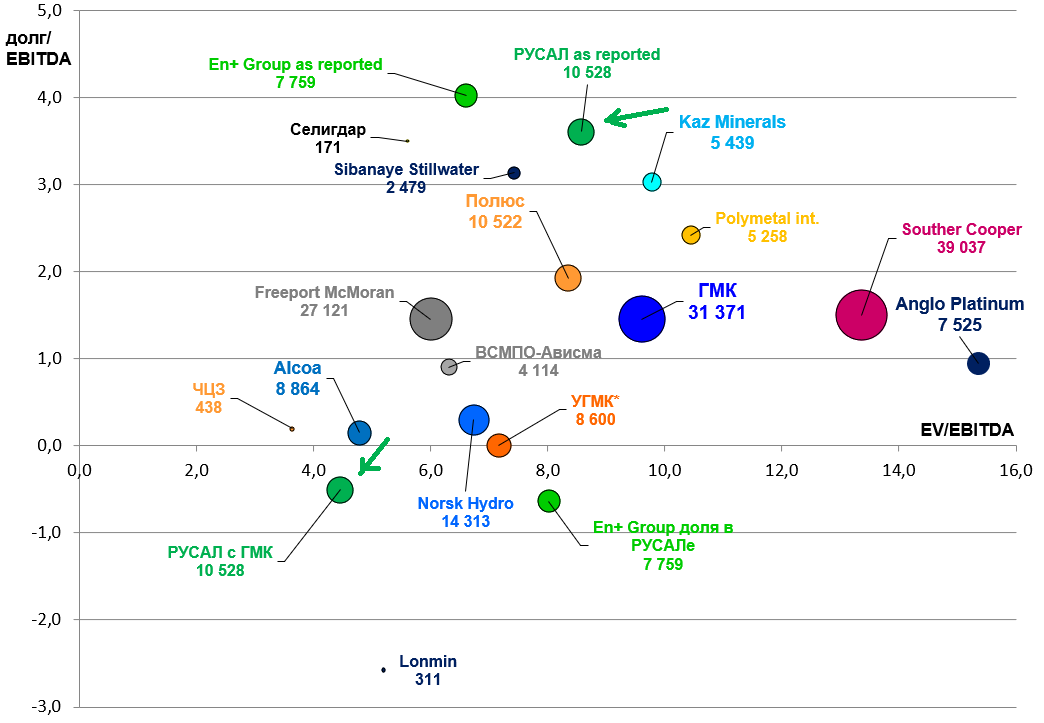

Очередное снижение долг/EBITDA но пока все еще выше 3.

Никак нельзя сказать, что РУСАЛ находится в отличной форме для поглощений. Занять $10-20 млрд. невозможно без личного решения президента.

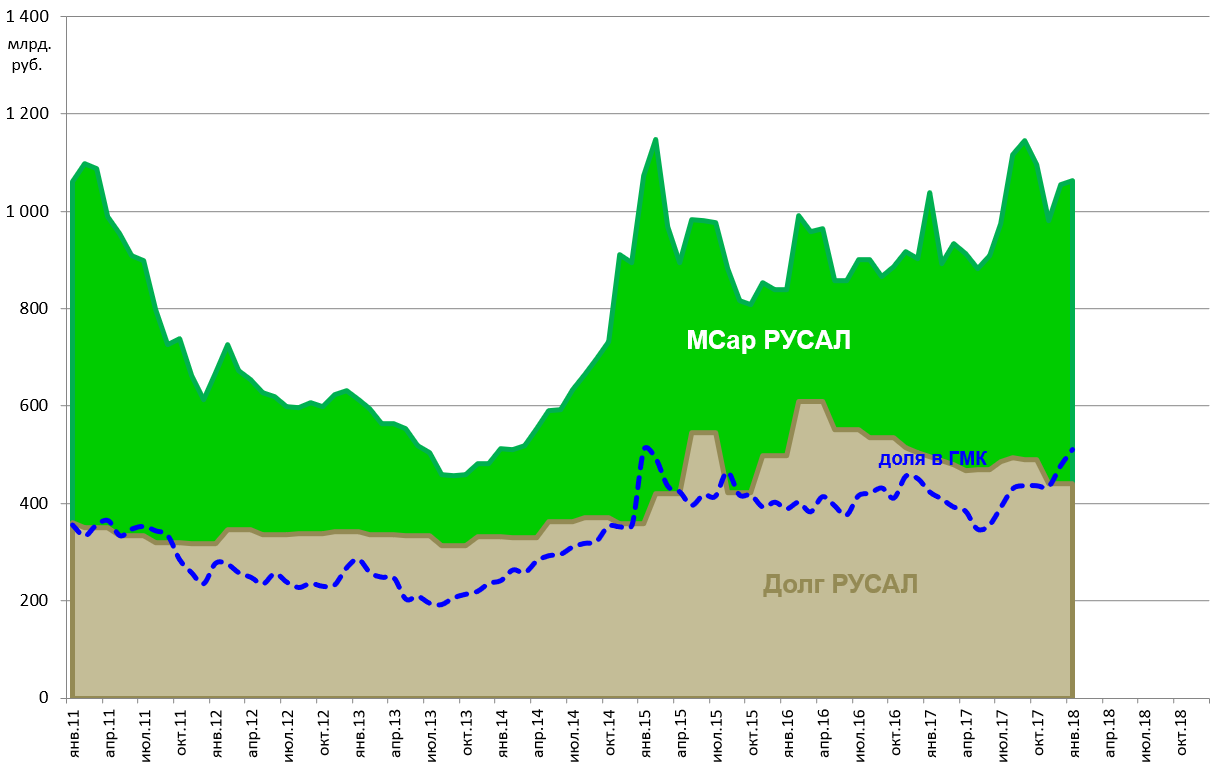

Как всегда учтем долю в ГМК, тем более обозначилась возможность ее монетизации.

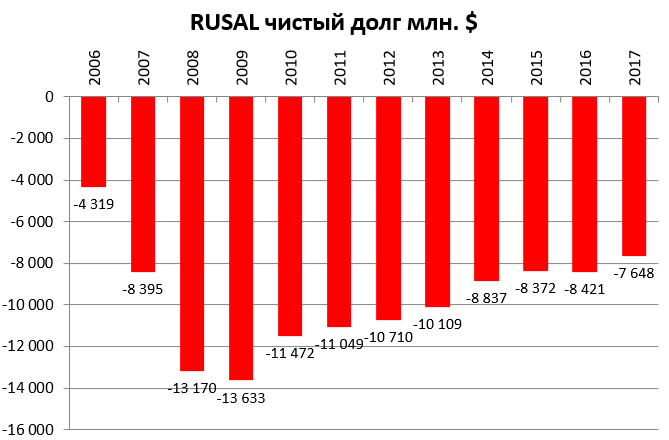

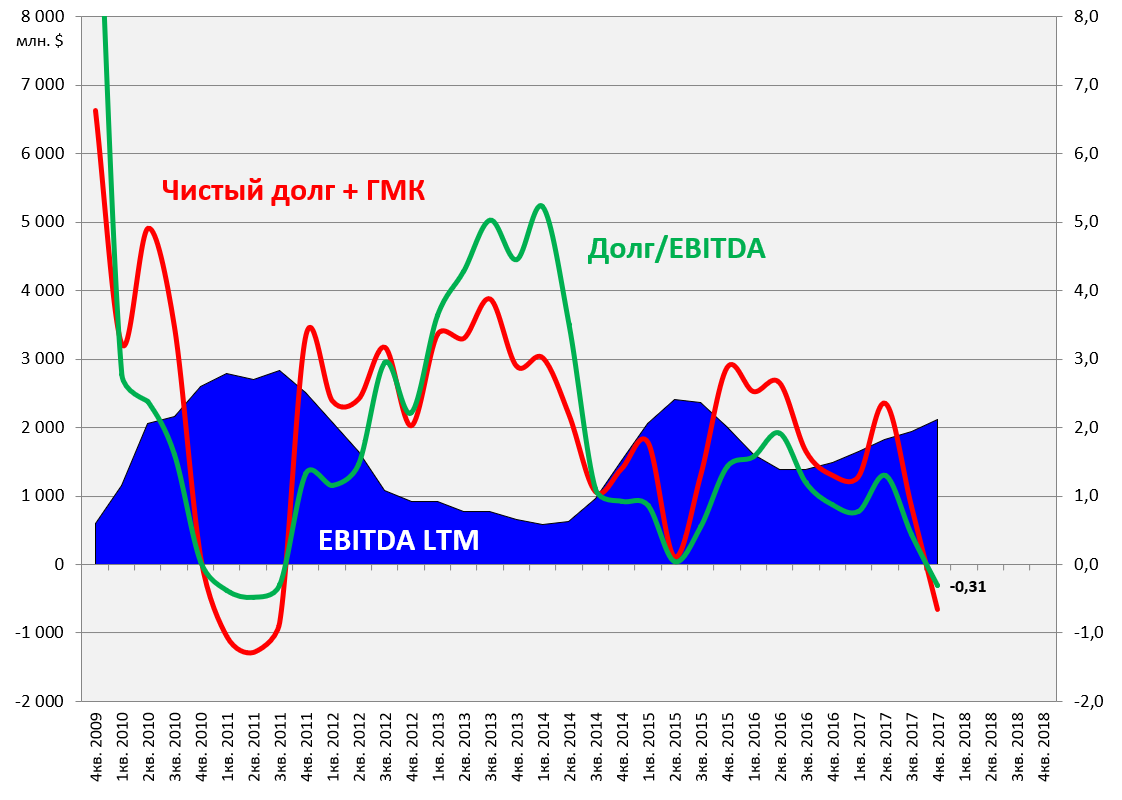

Долг, как и в 2011 упал и стал отрицательным.

Положение компании в секторе, с учетом цены доли в ГМК, отличное:

EV/EBITDA = 4,5

P/E = 8,6

долг/EBITDA = -0,5

Лучший актив! Существенно дешевле ГМК и En+.

Однако, ситуация может измениться. И это важнее цен на алюминий.

Если RUSAL будет судиться, рисковать в рулетках 1,875% акций ГМК или будет покупать в тридорога весь ГМК, то мы получим разрушение стоимости.

Если компания наоборот продаст свою долю, то RUSAL может дойти до 60 рублей и быстро.

Есть третий сценарий или основной по нашему мнению - сохранение статус-кво в СД, пропорциональный выкуп долей Crispian и изменение дивполитики

-

Никакого конфликта не будет, просто Потанин переиграл Дерипаску и тому надо это принять, желательно с пользой для миноритарных акционеров РУСАЛа. Может усилившийся Вексельберг поможет осознать это.

-

Кому нужна “русская рулетка” от которой все так возбудились? Зачем вообще все эти гипотетические сценарии брать за основу? Если бы РУСАЛ хотел выкупать акции и нарастить свой пакет, то он бы просто докупил 2,3% на рынке и выставил добровольную оферту просто по средней за полгода без всяких премий и рисков нарваться на еще одно взвинчивание цены - об этом ни один аналитик на написал. Почему РУСАЛ не докупает на рынке до 30,01%?

То же самое Интеррос. Если нужны акции - просто можно докупать их на бирже пока есть запас до 20% превышение цены и этот вариант выгоднее рулетки. Но Интеррос пошел путем который гораздо проще - перегружает компанию инвестпроектами и акции сами упадут, когда там повторится сценарий Сургутнефтегаз ап №2 и бегство тех кто купил под “дивы точно будут 12%”.

- ГМК не сможет платить дивиденды в 60% EBITDA (не все умеют пользоваться калькулятором) и это риски для РУСАЛа. И правильно было Бы сдать РУСАЛ (сдал в ПИФе) как только появились намеки от Потанина, например проект с Русской платиной. Но есть шансы, что Потанин выкупит часть акций из доли РУСАЛа на себя или партнера (без оферты в ГМК естественно) и тогда РУСАЛ выиграет, поэтому продавать его возможно уже не надо, но можно захеджировать шортом в ГМК.

Мы можем ошибаться, но прямая речь которой изобилуют СМИ ясно говорит обо всем. Десять раз уже писали об этом с выдержками.

И если вам покажется, что рынок ведется себя странно, то вспомните странное поведение оптимистов в Магните (и недавнюю странную панику), Мегафоне, Сургутнефтегазе ап, Россетях ап и т.п.

На случай продолжения партнерства и заключения нового акционерного соглашения ГМК, вспоминает Максим Соков, у господина Потанина был ряд предложений. В том числе, господин Потанин «ясно дал понять», что хочет от «Русала» продажи в его пользу 2,8% акций ГМК, чтобы между его долей в «Норникеле» и долей господина Дерипаски «был существенный разрыв», гарантирующий господину Потанину контроль над ГМК. Владимир Потанин, по словам Максима Сокова, предупредил, что если договоренностей достигнуть не удастся, он готов тратить деньги «Норникеля» на инфраструктурные и социальные проекты, удерживая отношение чистого долга к EBITDA компании на высоком уровне, чтобы она выплачивала минимальные дивиденды . Также к этому может привести выкуп Баимского медного месторождения у Романа Абрамовича, отметил господин Потанин.

Еще один важный момент.

Если РУСАЛ все же докупит акции ГМК у Crispian (до 29,99%) и не будет продавать свою долю Потанину, то есть основной сценарий, то в этом случае мы изменим подход к оценке и будем сами вручную консолидировать данные ГМК в показатели РУСАЛа, то есть брать 3/10 от долга, выручки, EBITDA и т.д. и не будем считать сколько стоит эта доля .

То есть такое увеличение доли, с нашей точки зрения, будет говорить о возможном объединении компаний в будущем и об окончательном отказе РУСАЛа от выхода из акций.

FCF 2017

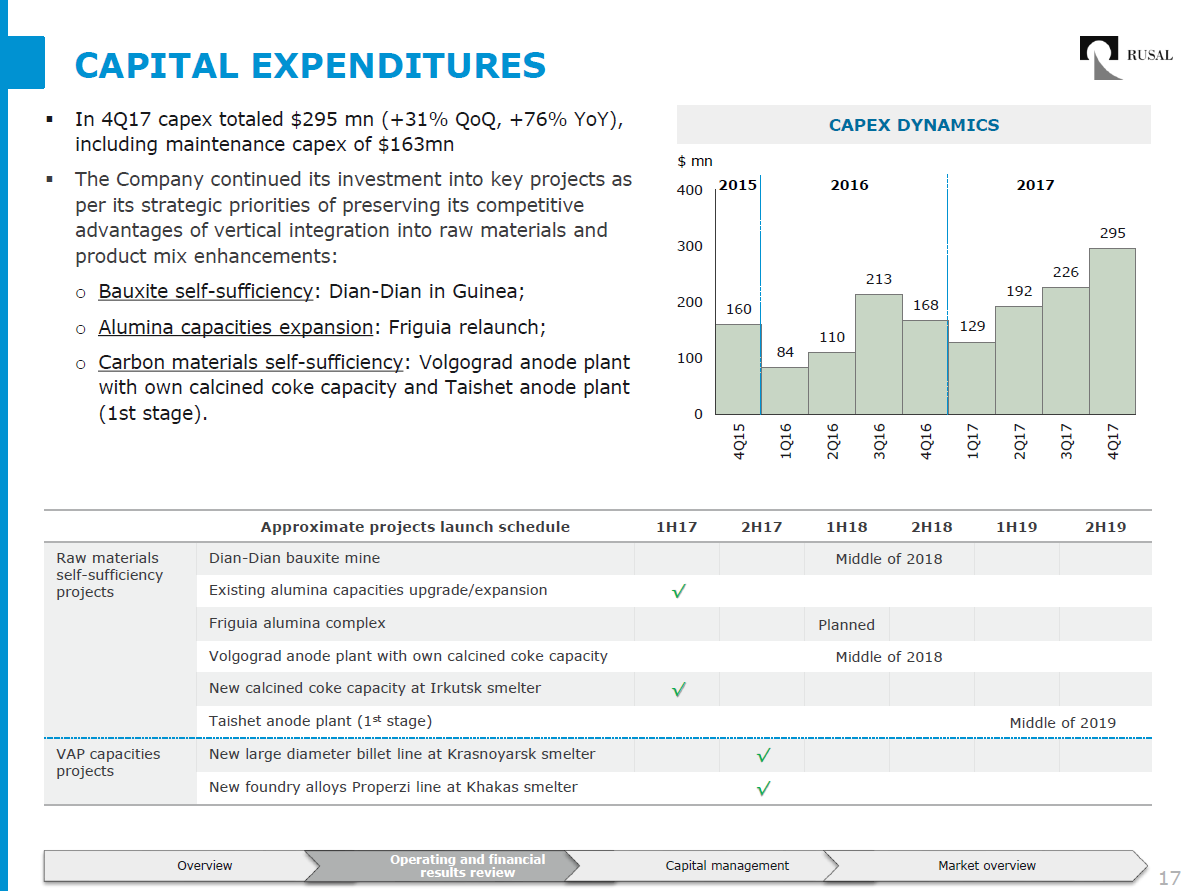

CAPEX 2017