10.05.2018, 09:04

Сегодня в Коммерсантъ вышел интересный материал.

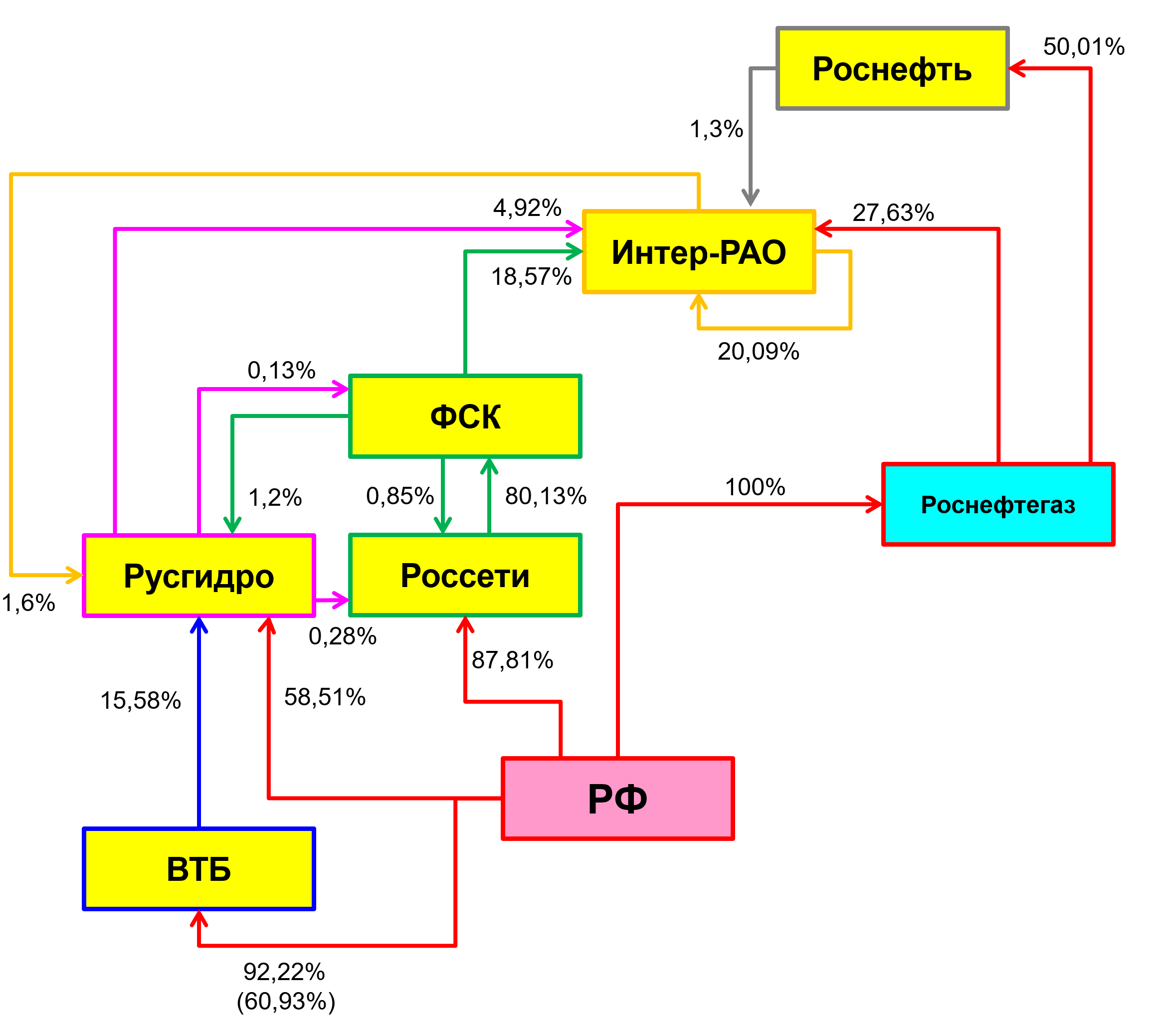

Как выяснил “Ъ”, «РусГидро», владеющая около 5% в «Интер РАО», вступила в переговоры о продаже этого пакета «Интер РАО Капитал». Актив стоимостью до 20 млрд руб. может быть продан с дисконтом к рынку, но сроки закрытия сделки, как и ее контуры, еще не определены. По одной из вероятных схем, после сделки квазиказначейский пакет «Интер РАО» будет погашен, что позволит «Роснефтегазу» (советы директоров обеих компаний возглавляет Игорь Сечин) возобновить наращивание своей доли в «Интер РАО» без выставления обязательной оферты другим акционерам.

Это в точности подтверждает наш прогноз от октября 2016. Рекмендуем перечитать.

http://eve-finance.ru/t/sekretnyj-plan-polucheniya-rosneftegazom-kontrolnogo-paketa-inter-rao/887/1

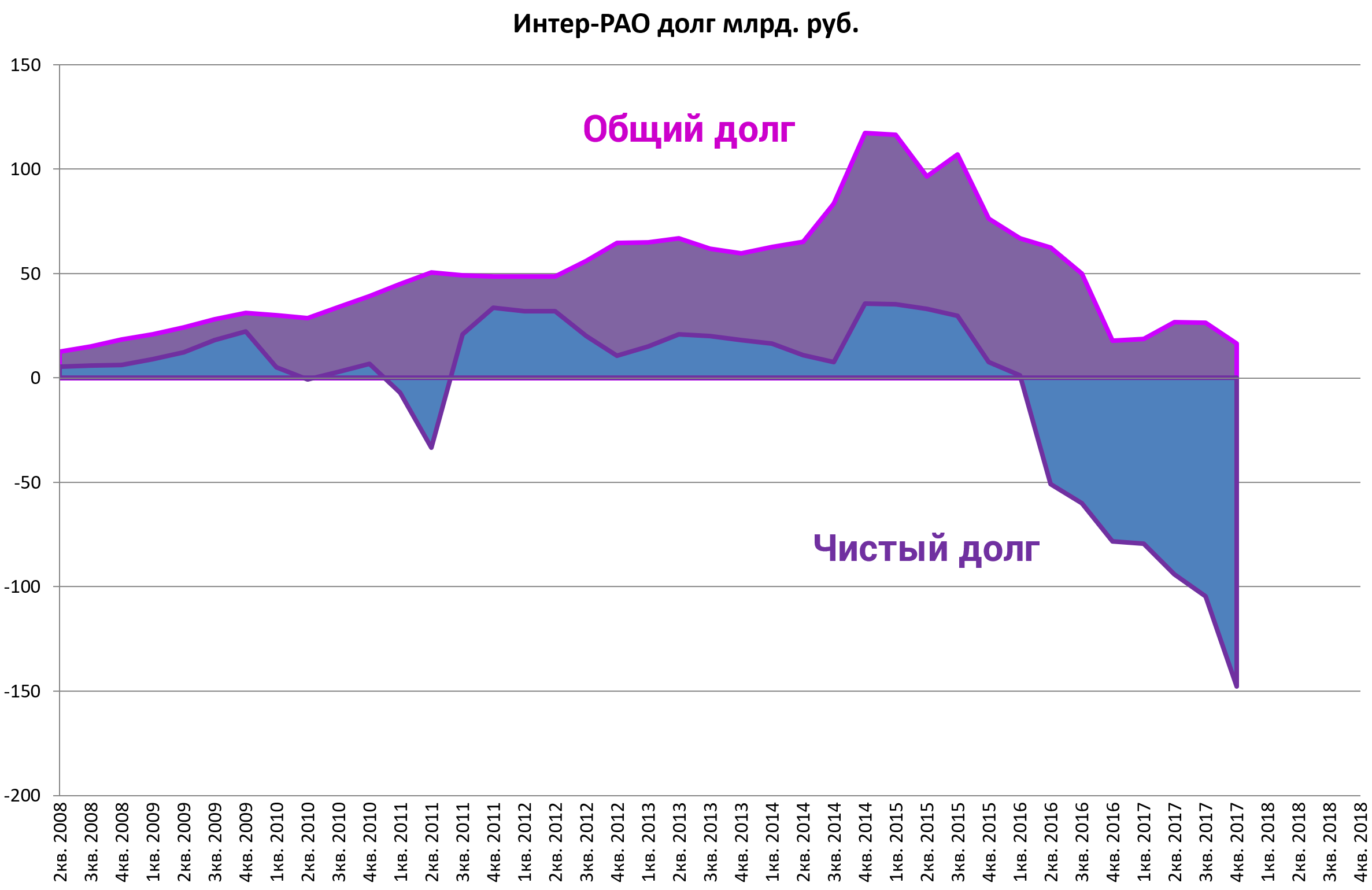

То есть Интер-РАО обладая 150 млрд. наличности может себе с легкостьюю позволить выкупить свои собственные акции у Русгидро, ФСК и Роснефти (пакет около 1%).

Денежная позиция позволяет резко изменить структуру как бизнеса так и акционерного капитала.

То есть возможности для M&A обширны.

Для Интер-РАО это сверхпозитивно тут особо расписывать нечего.

Акций, после возможного гашения, станет меньше почти в два раза. Следовательно их ценность вырастет до 5-7 рублей.

Что с Русгидро?

4,92% акций Интер-РАО это примерно 18 млрд. рублей или больше 5% капитализации компании. Этот пакет инвесторы нигде не видели.

Это очень и очень позитивно и ведет к сокращению долга компании.

Однако, мы можем предположить, что за Русгидро Интер-РАО придет за долей к ФСК. Там пакет уже тянет на 70 млрд. рублей . Это может возродить идею в ФСК.

Данная схема будет частично упрощена. Роснефтегаз безусловно получит к 2020 50,01% Интер-РАО.