06.07.2018, 13:53

Пост больше как справка о компании, как запись в дневнике к которой можно всегда обратиться в будущем (сразу скажем, что пост получился очень текстовым и чем-то похожим на визит на ГОСА Сегежи с ответами на вопросы от Шамолина).

Структурируем всю информацию из разных источников в одном месте. Все же это актив №3 в АФК “Система”.

Сегежа, кстати, говорит о своем бизнесе как о “начале большого пути”

Информационно интервью Шамолина, будем к нему обращаться.

Сам Шамолин имеет долю в Сегеже более 1% (Евтушенков говорил об опционе на 5%)

Основные цели:

– Какие основные цели и задачи по развитию Segezha Group поставил перед вами главный акционер?

– Минимальная планка – к 2021–2022 гг . стоимость акционерного капитала [должна составить] около 60 млрд руб.

Вот он, один из единорогов, стоимостью $1 млрд о котором говорил Евтушенков на ПМЭФ 2018.

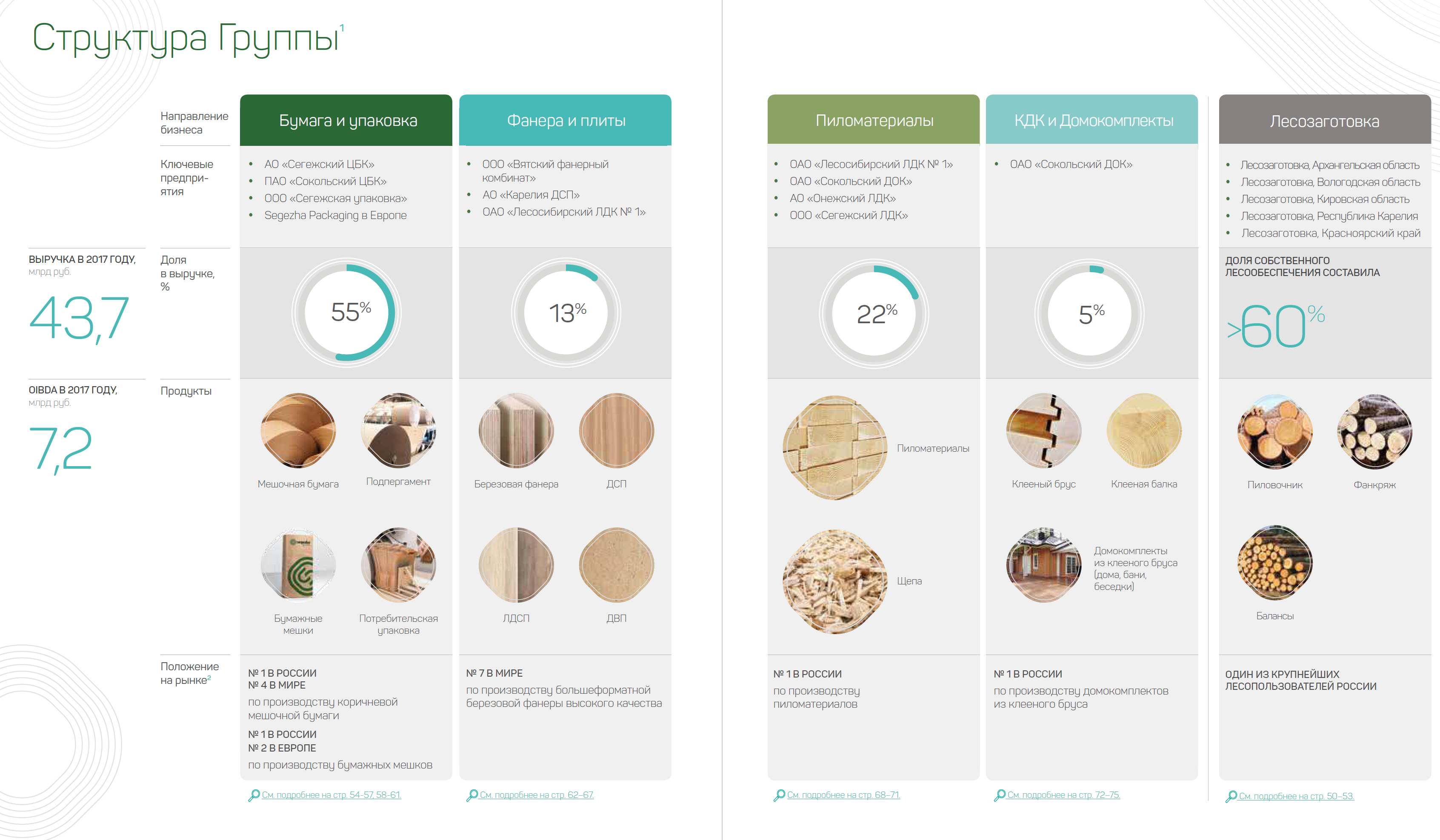

Сегежа это свыше 50 предприятий лесной , деревообрабатывающей и целлюлозно-бумажной промышленности , активы расположены в 11 странах.

Как видно на карте это 4 ЛДК в Красноярском Крае, Архангельской области и Карелии , 2 ЦБК, и завод в Кирове по прозводству фанеры.

Сегежский ЦБК дал название всей группе. Название происходит от карельского sees (род. падеж sekehen ) — чистый, светлый.

Доля российского рынка по производству бумажной упаковки - 52%.

Доля европейского рынка - 16,3%.

Активы за рубежом, это конвертинговые мощности, т.е. заводы по производству бумажного мешка из бумаги. Саму бумагу производят только в России. Сейчас в структуре производства 30% мешки и 70% бумага, а цель 70% мешки как более маржинальны продукт и 30% бумага.

Бумага это как раз ключевое направление.

Достижения:

Рейтинг:

Экспорт 70%. Девальвация - это драйвер.

Технологическая схема.

Кстати, самообеспеченность лесом далеко не 100%.

Менеджмент на конференц-звонке говорил, что текущих 350 млн га это мало:

Текущий уровень 350 млн кв. км нам недостаточен, хотя мы и один из крупных игроков в России, в топ-5 входим. Да, хотим нарастить земельный банк, но пока нет ресурсов. Можно вступить с кем-нибудь в союз, думаем.

Чтобы вы запомнили:

4 ЛДК - Лесосибирский ЛДК (огромный), Сокольский, Сегежский и Онежский.

2 ЦБК - Сегежский (огромный) и Сокольский.

Фанера - Вятский комбинат, который как раз достроили в июле 2018.

Мощности:

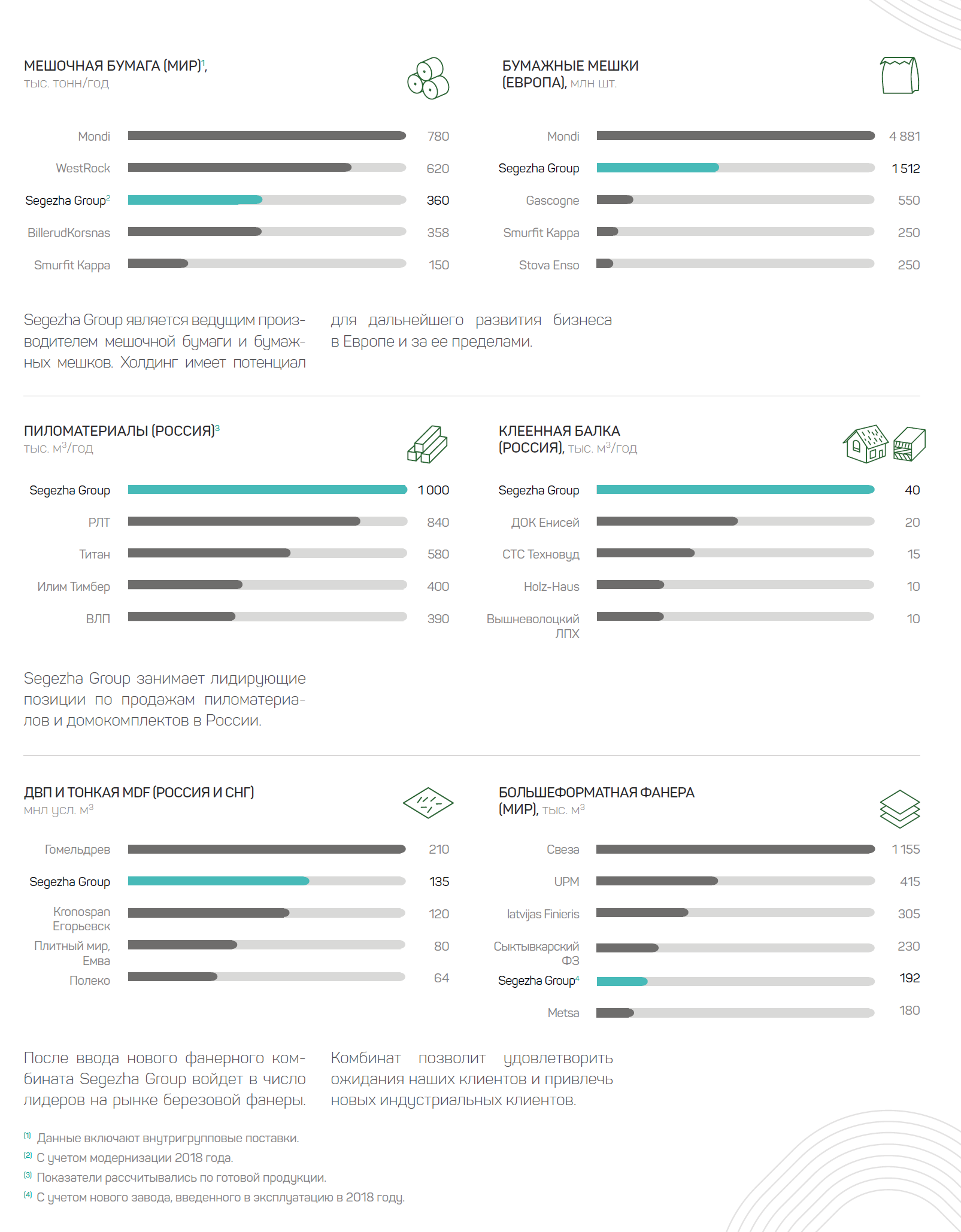

Мешочная бумага. Бумажные мешки.

Доля экспорта мешков 90% в 60 стран мира.

Цель стать №2 по мешочной бумаге к 2021, то есть вот почему до 2021 ждать IPO не стоит.

Мощности вырастут за 5 лет на 30%, но объем продукции вырастет сильнее, так как мощности в 2016 были задействованы только на 58%. Объем продукции может удвоиться.

Пишут, что себестоимость очень низкая и они просто замещают других игроков на рынке.

Всего в мире производят 6,9 млн. тонн мешочной бумаги и по оценкам рынок будет расти на 2,3% в год до 2020.

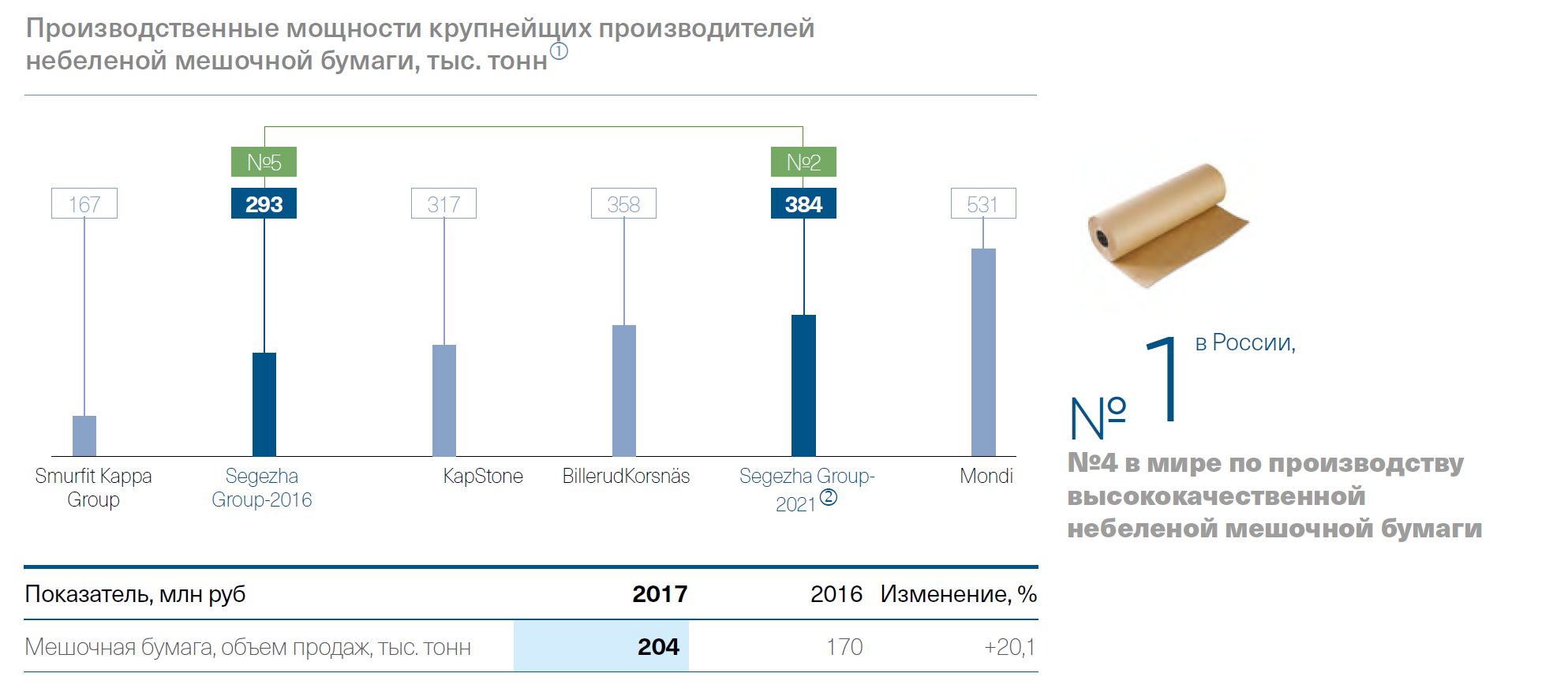

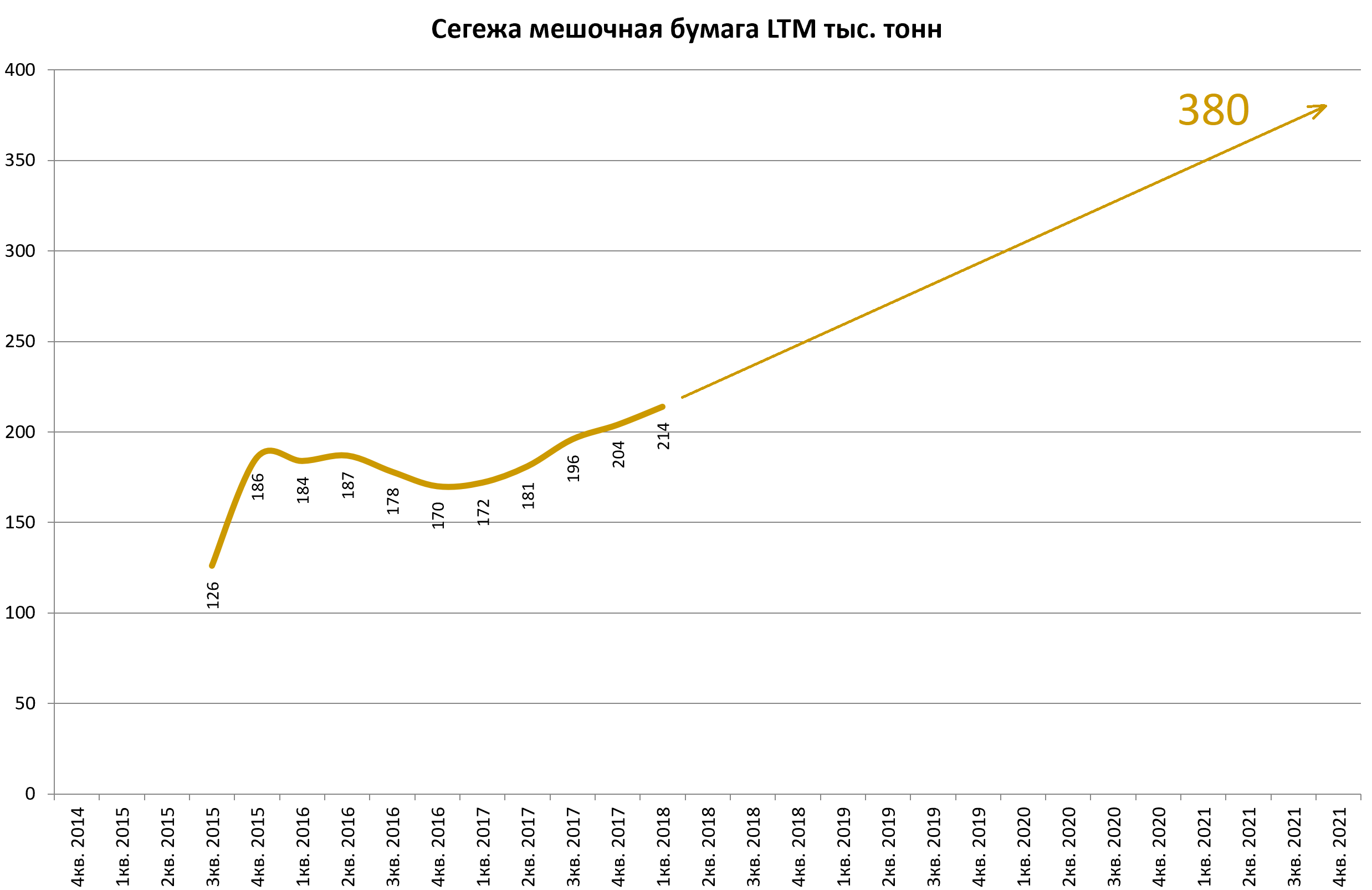

К концу 2021 достигнут мощности в 384 тыс. тонн. Потенциально это может увеличить производство на 80% за 4 года.

Кому нужна бумага?

Со слов Шамолина:

Лесная промышленность в России имеет, я считаю, глобальные конкурентные преимущества. Связано это с наличием сырья – леса – и достаточно низкой его себестоимостью . И лес, и продукты из леса в глобальном измерении, на мой взгляд, имеют большие перспективы по нескольким причинам. Первое – повсеместное развитие интернет-торговли и, соответственно, индустрии доставки товаров в бумажной упаковке . Она экологичная, удобная, встроена в индустриальный цикл, и никаких альтернатив в массовом плане по потребительским свойствам и себестоимости нет и пока не предвидится . Сформирован огромный рынок, и те, кто на него сможет поставлять товар по конкурентной себестоимости, всегда будут зарабатывать деньги. Это индустрия, которая сможет «печатать деньги» долгие годы достаточно гарантированно – с использованием российских конкурентных преимуществ. И я понимаю, как это можно сделать.

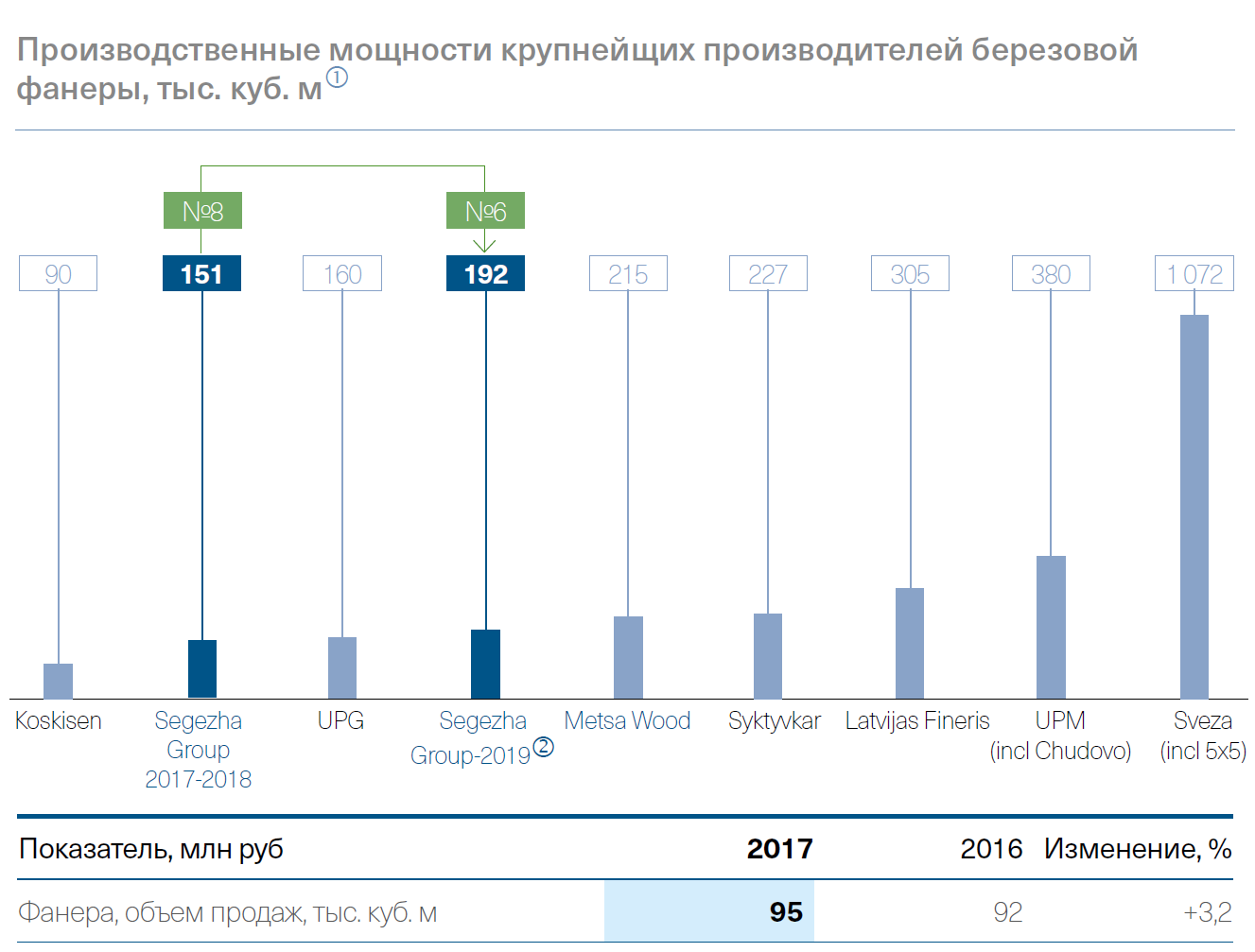

Фанера .

По фанере хотят стать №6 в мире к 2019. Все это конечно при условии, что остальные будут стоять на месте.

Доля России в мире 72%. Фанеру видимо больше почти нигде не делают. Рынок растет на 3% в год. Потребители Европа и Россия, это 2/3 от всего потребления.

Доля экспорта 70%.

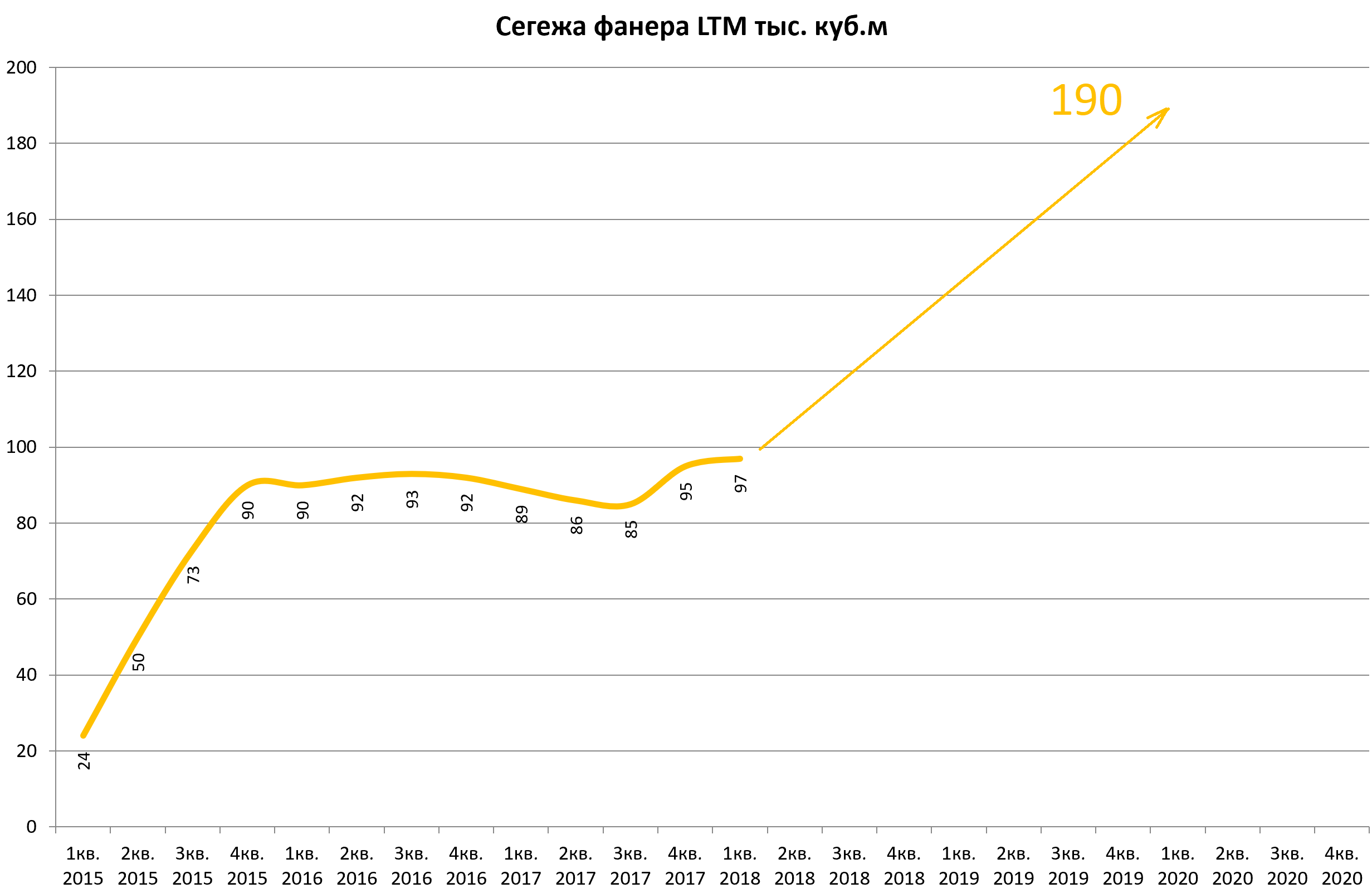

Новое производство в Кирове по производству фанеры запущено в 2018 это +86 тыс. куб. м.

Это +100% к продажам в 2017. Это будет достигнуто за 2 года.

Завод в Кирове был проектом №2.

Запущен в середине 2018, на конференц-коле всех звали на торжественное открытие.

Пиломатериалы

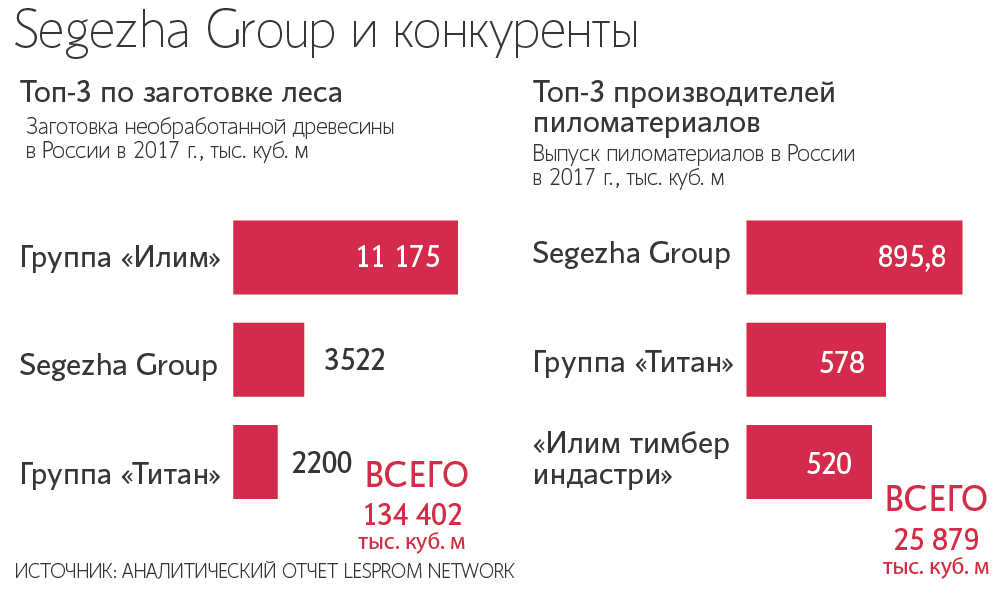

Входит в Топ-3 в России по заготовке и производству.

Однако, доля рынка пиломатериалов в России, судя по данным годового отчета, всего 2,5%. Половина леса едет в Китай, другая на Ближний Восток.

Для справки “Титан” это Архангельский ЦБК, а “Илим” это Братский и Усть-Илимский ЦБК.

Рынок растет на 3% в год.

Тут надо добавить, что еще есть такое направление как Домостроение , с долей рынка Сегежи в России 18%

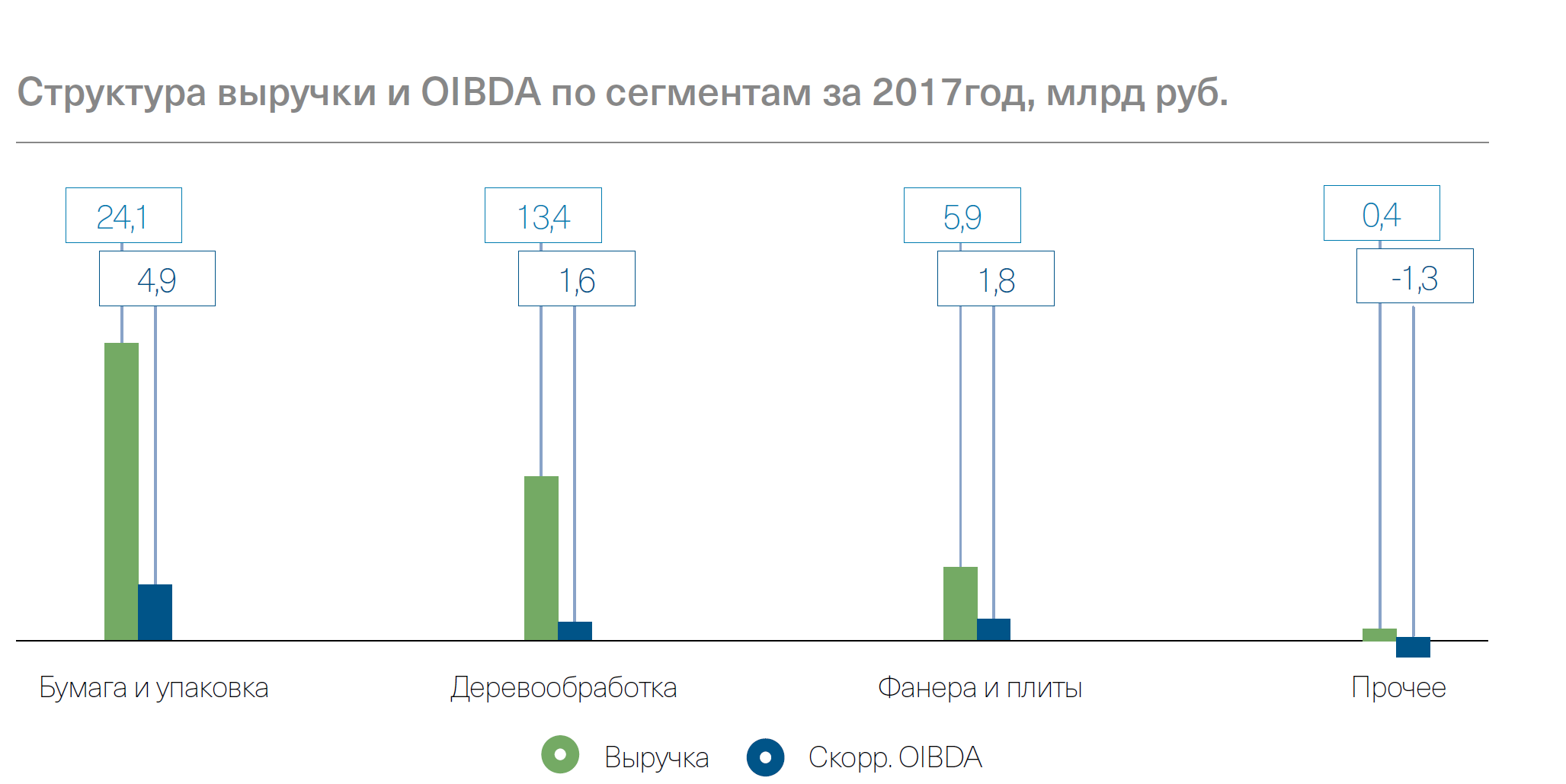

Ключевой источник прибыли это бумага и мешки .

Динамика продаж.

В 2017 никакого прорыва.

В 2018 за счет завода в Кирове и расширения мощностей Сегежского ЦБК могут прибавить.

Финансовые показатели.

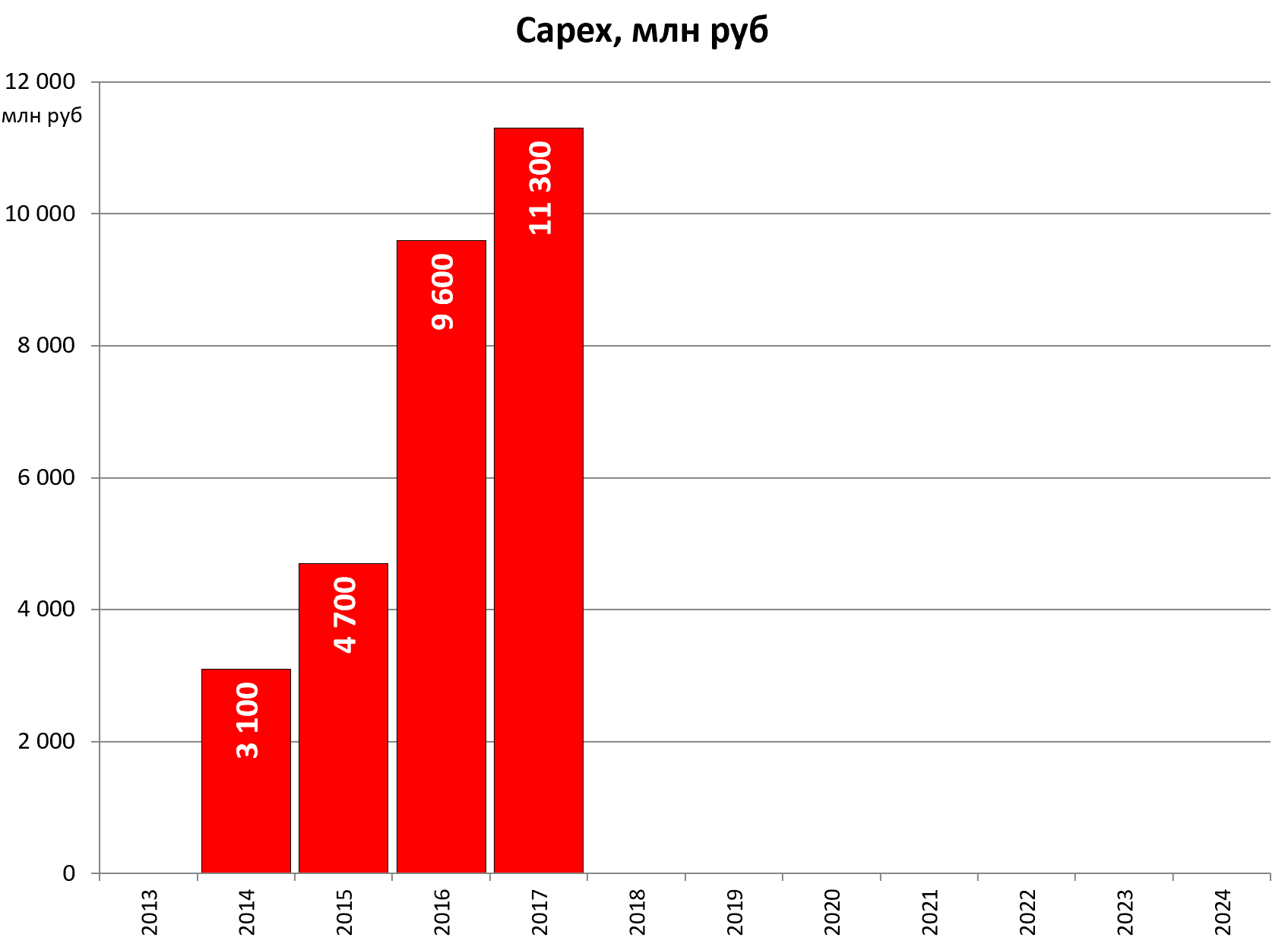

Компания мощно инвестирует:

Сейчас мы имеем чистый долг на уровне 40 млрд руб. Это кредиты, привлеченные для реализации проектов, о которых я вам рассказал. Своих средств на реализацию программы примерно 12 млрд руб. (в этом году нам предстоит истратить по ранее запущенным проектам 8 млрд руб.). То есть общие инвестиции – 52–53 млрд руб.

Инвестпрограмма вместе с M&A - 52 млрд руб. Уже вложили ровно половину 25,6 млрд руб

Она направлена на расширение мощностей , в первую очередь Сегежского ЦБК (остался заключительный этап) , на строительство второй очереди Вятского фанерного комбината в Кирове (запустили) и более мелкие, но не менее важные проекты – строительство многотопливного котла на Сегежском ЦБК для снижения затрат на энергетику, пеллетного завода в Лесосибирске, обновление Сокольского ДОКа.

В 2016 купили Лесосибирский ЛДК

У нас сейчас нет проблемы продать, у нас есть проблема произвести. Если бы мы могли производить на 300 000 т бумаги больше, мы бы всю ее продали завтра . Мощностей не хватает, и те, что есть, загружены практически на 100% .

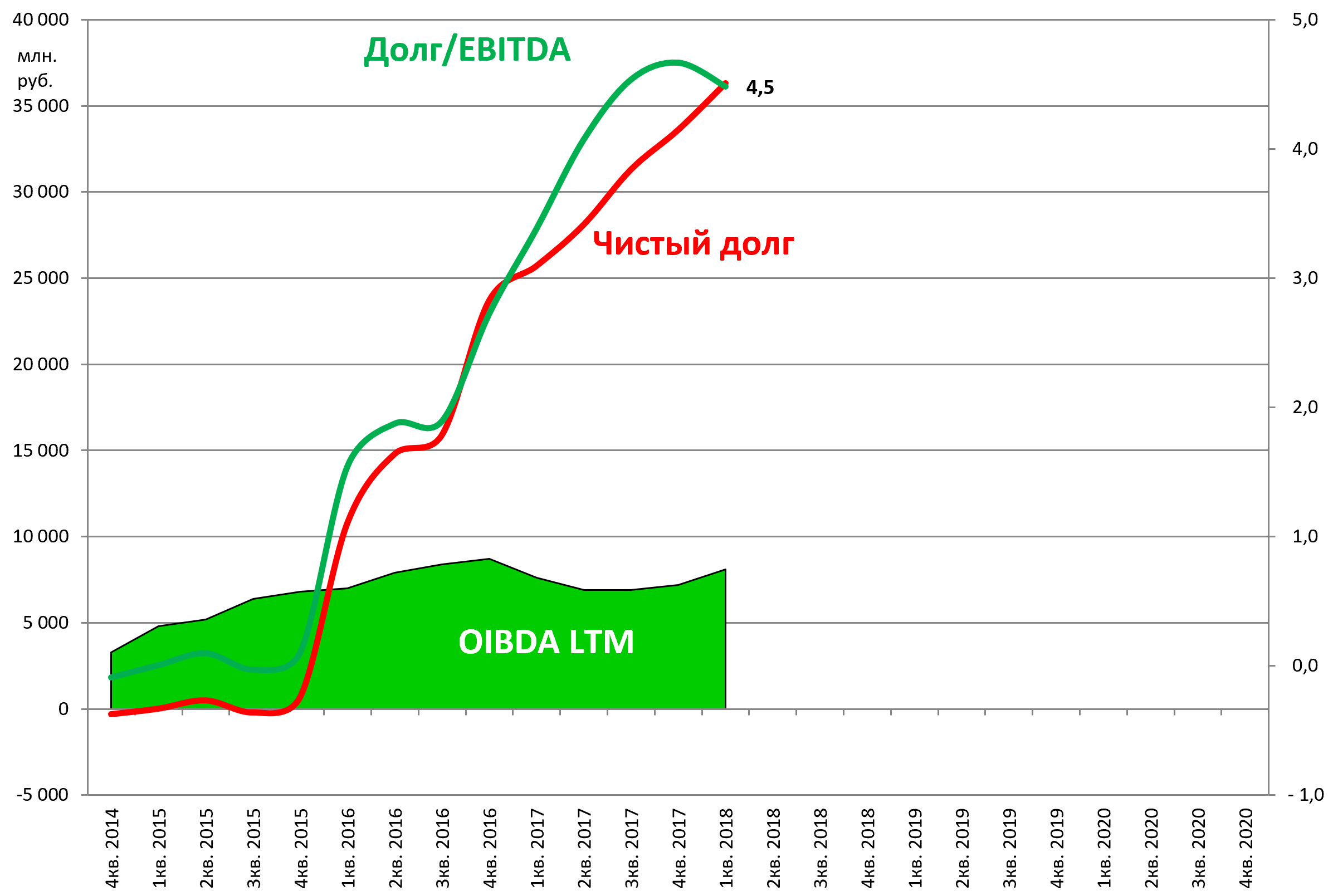

Долг/OIBDA = 4,5 , это уже много

– Показатель вырос, два года назад он был на уровне 3.

– Да, эт о естественно – деньги были вложены, агрегаты построены, и они запускаются в этом году. К концу года ожидаем снижения этого показателя до 3 с небольшим. В следующем году планируем ниже 3 опуститься , что поставит нас в комфортную позицию по отношению долга к EBITDA.

– Какое значение у этого соотношения считается комфортным в отрасли у компаний, сопоставимых с вашей?

– Есть компании, у которых 1–1,7, есть те, у кого 4,5–4,7. В среднем считается нормальным и финансово безопасным на уровне 2,5–3.

Сам по себе лесной бизнес, в особенности целлюлозно-бумажный, – инвестиционно емкий, с одной стороны. С другой – дает достаточно стабильный и долговременный денежный поток . Это сродни инвестициям в недвижимость, стабильные облигации высококачественных эмитентов , когда ты, в принципе, понимаешь, какую доходность будешь иметь на многие годы вперед . Но в целлюлозной индустрии самое главное – эффективно сделать первоначальные инвестиции. То есть построить то, что нужно, там, где нужно, с той себестоимостью, с которой это разумно делать, исходя из рыночной конъюнктуры и цикла себестоимости других игроков и предполагаемой цены на товар, который ты производишь. И если ты это делаешь правильно, то можно легко зарабатывать примерно 25% рентабельности по EBITDA и выше в течение 20, 25, 30 лет, построив одно хорошее предприятие. И примеры такие существуют.

Пример отдачи от инвестпроектов:

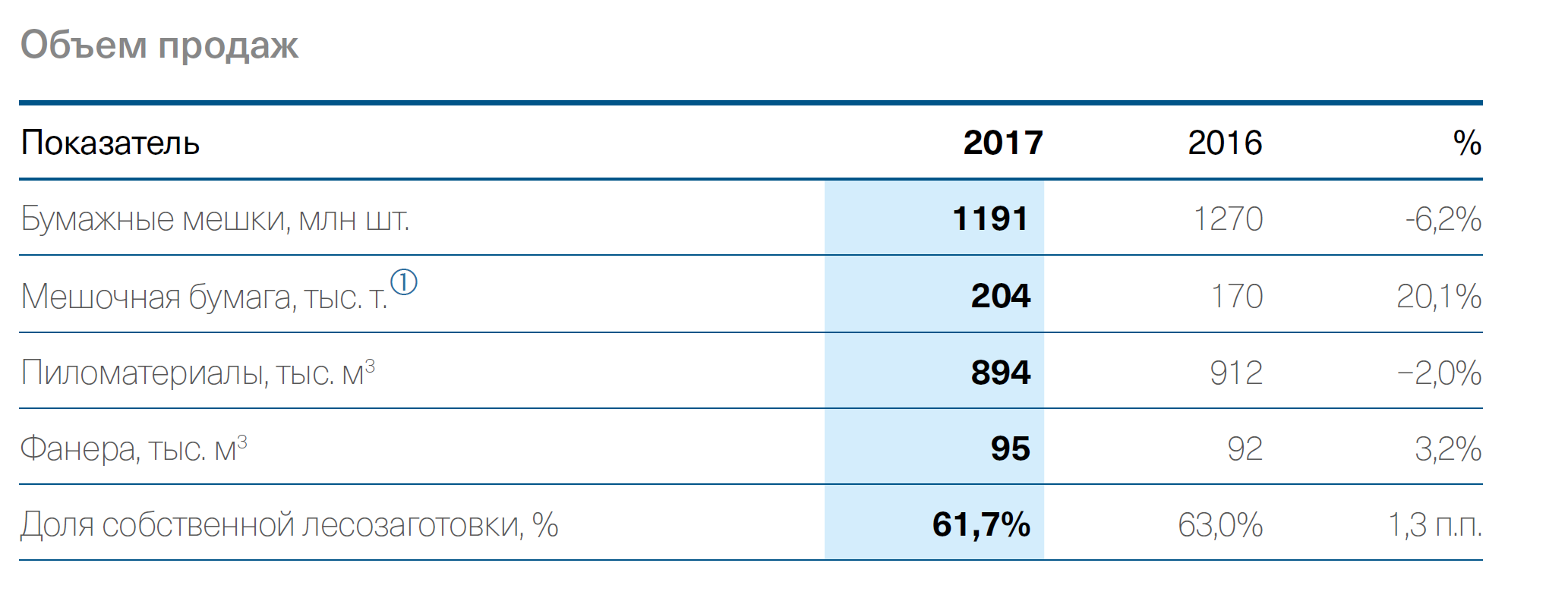

Запустили новую бумагоделательную машину на Сегежском ЦБК и теперь можем производить дополнительно порядка 100 000 т (объем продаж бумаги в 2016 - 170 тыс тонн, в 2017 - 204 тыс тонн) мешочной бумаги высокого качества (так называемая микрокрепированная крафт-бумага), а это прямой вклад в увеличение EBITDA. IRR (внутренняя норма доходности) этого проекта – больше 25%. Или взять строительство нового фанерного завода – мы уже начали выпуск товарной фанеры и будем его наращивать до проектных объемов в следующие 2–3 месяца. Это тоже абсолютно понятный, прозрачный и четкий вклад в EBITDA. Экономика просматривается, никаких сомнений в целесообразности проекта нет. Строительство многотопливного котла на Сегежском ЦБК тоже понятная и правильная инвестиция. Это позволяет нам использовать в большей мере наши кородревесные отходы для подпитки энергобаланса предприятия, отказываясь при этом от дорогого мазута, цена на который сейчас растет вместе с ценой на нефть, плюс он неэкологичный и т. д. В принципе, набор проектов правильный.

В итоге модернизация Сегежского ЦБК практически завершена, остался 3-й этап.

Выход на полную мощность также в 2018.

Модернизация ЦБК была задачей №1 и она почти выполнена.

IPO и Стратегия.

– Вопрос в том, какую стратегию мы хотим реализовать в бизнесе, какая у компании стоимость в определенном горизонте времени. У Segezha Group сейчас есть два сценария

Первый – прекратить дальнейшие инвестиции, повысить эффективность бизнеса, реализовать весь потенциал, заложенный в уже сделанных инвестициях, и, например, через 2–3 года получить компанию с размером EBITDA на среднем уровне, хорошим денежным потоком, сниженным долгом, которая будет абсолютно готова к IPO, продаже и т. д.

Другой сценарий – не останавливать инвестиционную деятельность и вложить, например, $1 млрд в удвоение производства Сегежского ЦБК , вложиться в строительство нового ЦБК в Красноярском крае , построить новый фанерный завод и еще пять пеллетных заводов . Это позволит увеличить стоимость компании по сравнению с первым сценарием в среднем в 3 раза. Но не в 2021 г., а в 2025–2026 гг. Какой сценарий выбрать – то стратегическое решение, которое мне предстоит принять. Между ними, конечно, существует еще промежуточный сценарий, когда мы делаем 30% задуманного, но принципиальная развилка именно в этом. Однако, даже избрав первую стратегию, мы все равно будем прорабатывать новые инвестпроекты – с тем, чтобы, когда настанет время принимать инвестиционное решение, быть к этому готовым.

Стратегия будет принята до конца года.

Про ЦБК в Красноярском Крае и проект ВЭБа в Богучанах

ЦБК в Богучанах не снизит эффективность работы ЦБК в Лесосибирске . Они рассчитаны на два разных бассейна леса. Лесосибирск питается лесом, который сплавляется вниз по Ангаре и заготавливается с левой стороны от реки Енисей. Ангара течет с востока на запад, река Енисей– с юга на север. Это потенциальный кластер для Лесосибирского ЦБК. Расчетная лесосека – в районе 10 млн куб. м и больше. Это позволяет построить ЦБК мощностью 1–1,5 млн т целлюлозы [в год]. В Богучанах построена инфраструктура – мост, железная дорога через реку, и там в основном заготовка леса и доставка автотранспортом.

Строительство Лесосибирского комбината – это гринфилд-проект, который несет в себе существенные риски. Прежде всего, риски инфраструктуры, которой там нет. Необходимо построить железнодорожную ветку в 10 км, сделать новый водозабор для города Лесосибирска и построить автомобильную эстакаду в том месте, где будет находиться завод. Общие расходы на все это, по нашей оценке, около 2 млрд руб . Мы рассчитываем на помощь государства, потому что для государства этот проект значимый.

Встреча в Красноярске с администрацией уже была.

Строительство займет 3 года. Старт в 2019.

Себестоимость.

В целлюлозно-бумажной я вижу возможность строительства в России нескольких ЦБК и существенного наращивания экспорта целлюлозы в конкуренции с финскими, канадскими предприятиями, у которых себестоимость сырья выше. Если финны имеют себестоимость сырья на воротах предприятия $40–45 , то мы в Красноярском крае сможем получить $25–30. И эта разница реально имеет огромное значение.

Помимо всей справочной информации, что мы собрали, как резюме еще можно дополнить:

-

основной капекс в расширение мощностей (модернизации Сегежского ЦБК и запуск площадки по производству фанеры в Кирове) практически завершен.

-

основная отдача в 2019, но частично ее можно будет почувствовать уже в 2018. Это даст по выпуску бумаги +30% и фанеры +100%.

-

долг/EBITDA с текущих 4,5 опустится к концу года 2018 до 3,0, а в 2019 ниже 3,0.

-

как сказал Шамолин есть две стратегии: 1. остановиться на достигнутом и повысить эффективность или 2. еще расшириться и получить отдачу в 3Х через 7-8 лет. Стратегия будет выбрана до конца года.