11.03.2018, 11:37

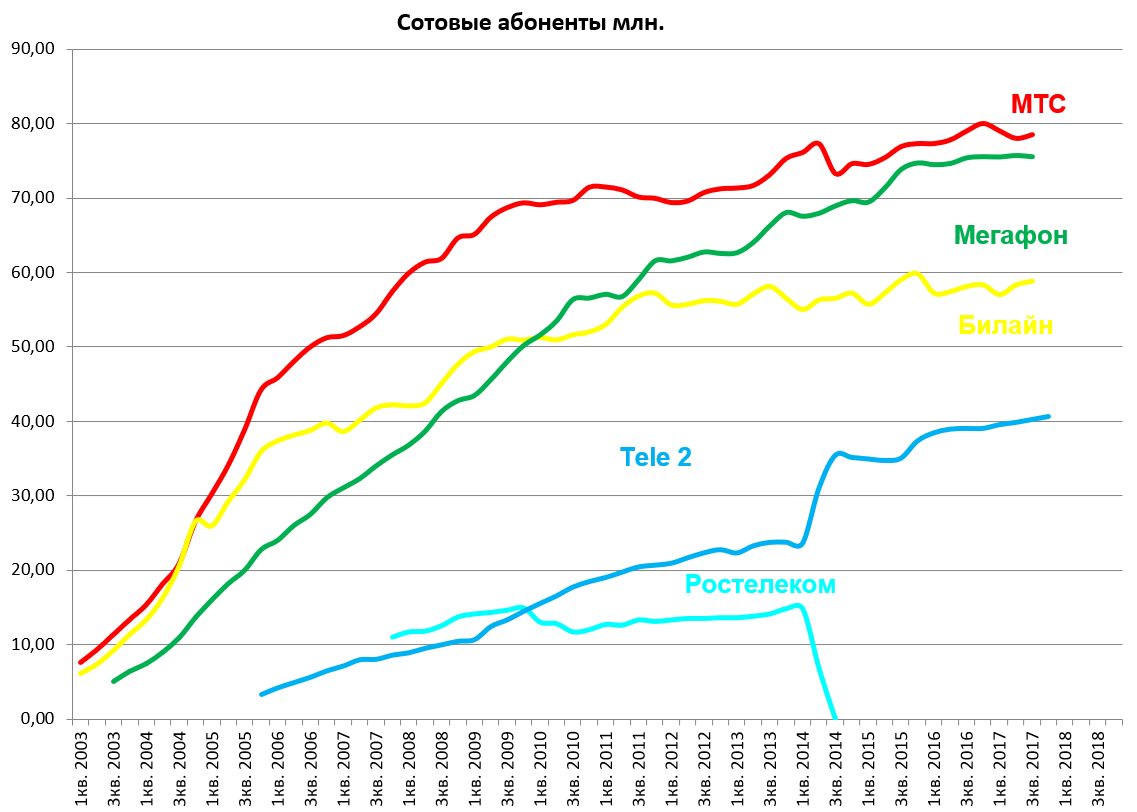

Рассмотрим отчет Tele 2. Это 4-й по размеру сотовый оператор.

Постепенно догоняет Билайн.

Ранее компания прекращала публикацию отчетов “на период роста”

http://eve-finance.ru/t/tele-2-perestaet-publikovat-otchetnost/266/1

Однако, за 2017 неожиданно раскрыла данные.

Что это значит пока не ясно.

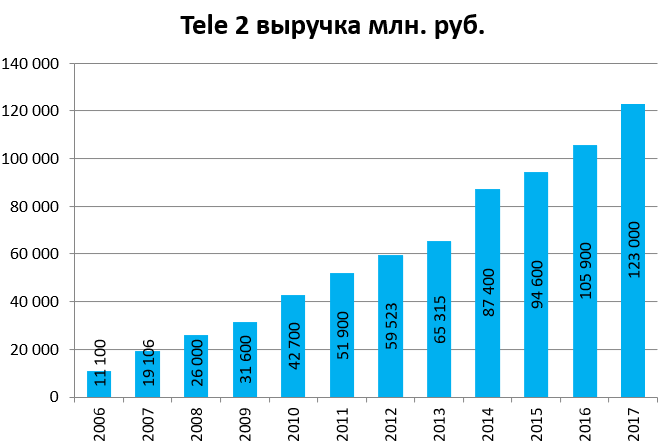

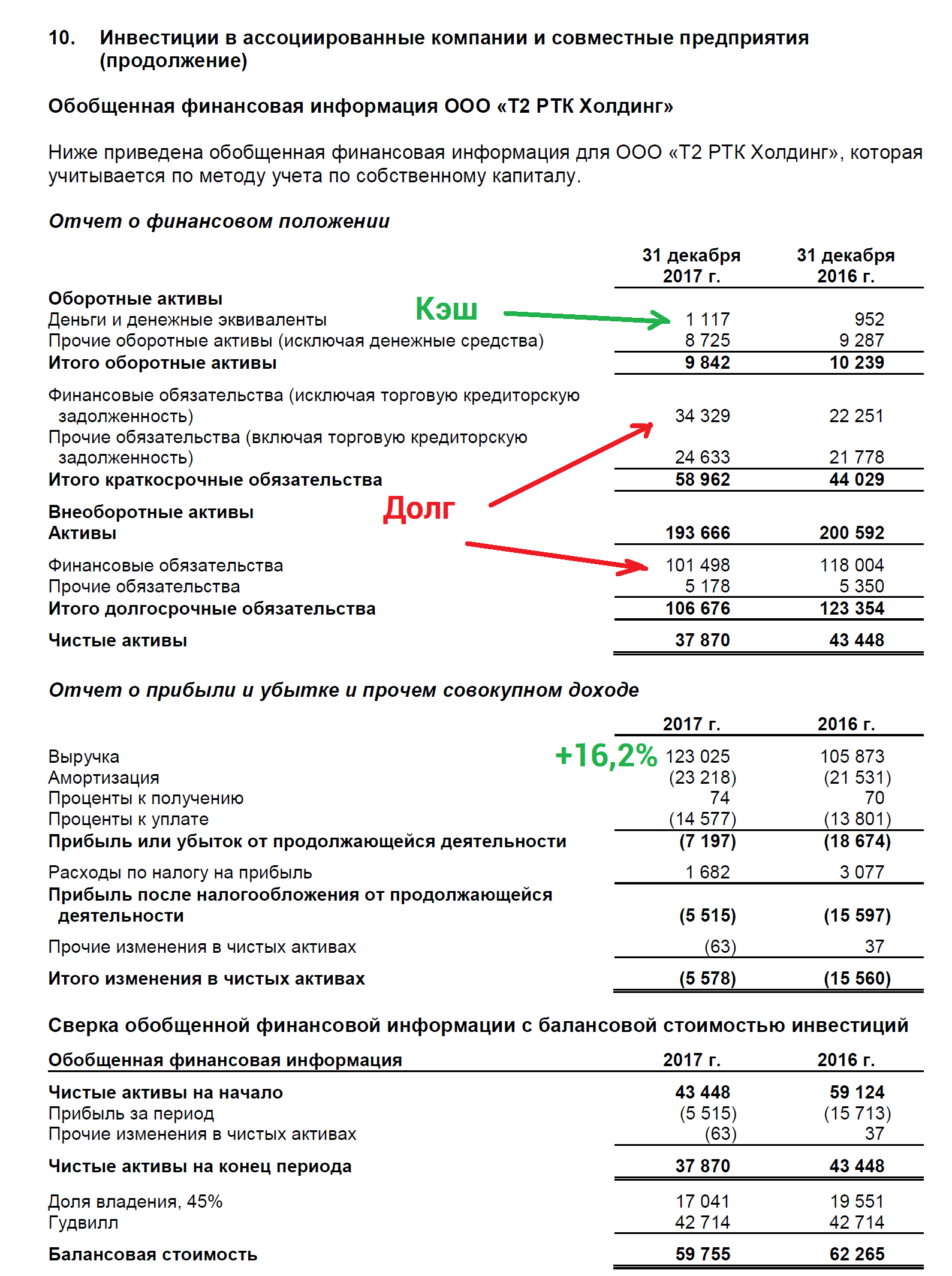

Выручка Tele2 в 2017 году выросла на 16,2% в сравнении с показателем годом ранее — до 123 млрд рублей. Показатель EBITDA увеличился на 83,9%, до 30,5 млрд рублей . Оператор отчитался по итогам года одним из первых. Ранее финансовые результаты объявил VEON (бренд Вымпелком"), выручка которого за год выросла на 1,1%, до 275,8 млрд рублей.

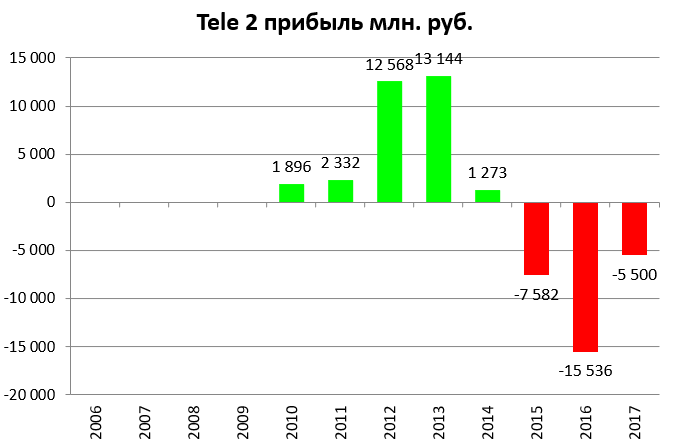

Основным драйвером увеличения выручки Tele2 является услуга передачи данных, обеспеченная программой активного запуска сетей 4G и ростом проникновения пакетных тарифных планов, сообщил оператор. Чистый убыток сократился на 64,6%, до 5,5 млрд рублей. Такой же показатель содержится в годовой отчетности одного из акционеров Tele2, группы “ВТБ”.

Абонентская база выросла на 4,2% по сравнению с показателем 2016 года и составила 40,6 млн клиентов. Причем рост достигнут за счет активных пользователей Интернета — их число увеличилось на 39%. Еще более 1 млн абонентов в сумме было у виртуальных операторов мобильной связи (mobile virtual network operator, MVNO), работающих на сети “Т2 РТК Холдинга”. Всего на конец 2017 года на сети оператора работало 12 таких проектов. Средний доход на одного абонента (ARPU) вырос на 10,9%, до 252 рублей.

Мы видим что это самый растущий оператор в секторе.

Tele 2 это однозначно компания роста.

Чем нам интересен Tele 2? Это шикарная история роста и конкурентной борьбы на насыщенном рынка и важна сразу по многим причинам.

-

Это актив и идея ВТБ, через Tele 2, как и Ленту мы смотрим как парни работают и это важно для Магнита .

-

Ну и конечно, когда ВТБ продаст актив это будет важно и для самого банка ВТБ .

-

Купит или докупит Tele 2 Ростелеком , у которого уже есть 45% акций. Уже сейчас мы можем смоделировать эффект поглощения.

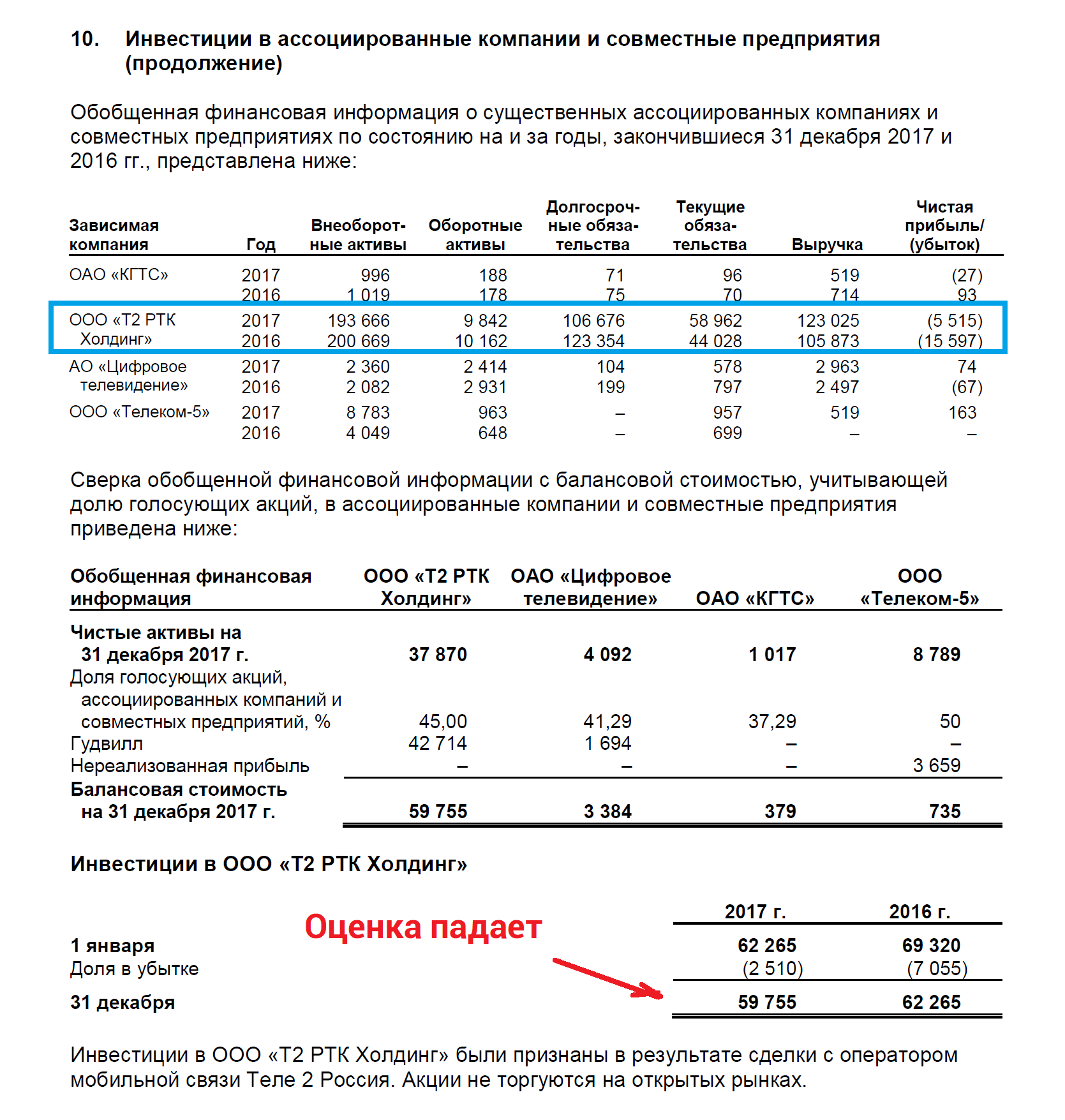

В отчете Ростелекома за 2017 есть пару страничек про Теле 2.

Можем посчитать чистый долг.

Видно что выручка выросла на 16,2% .

У самого Ростелекома аж на 2,6%.

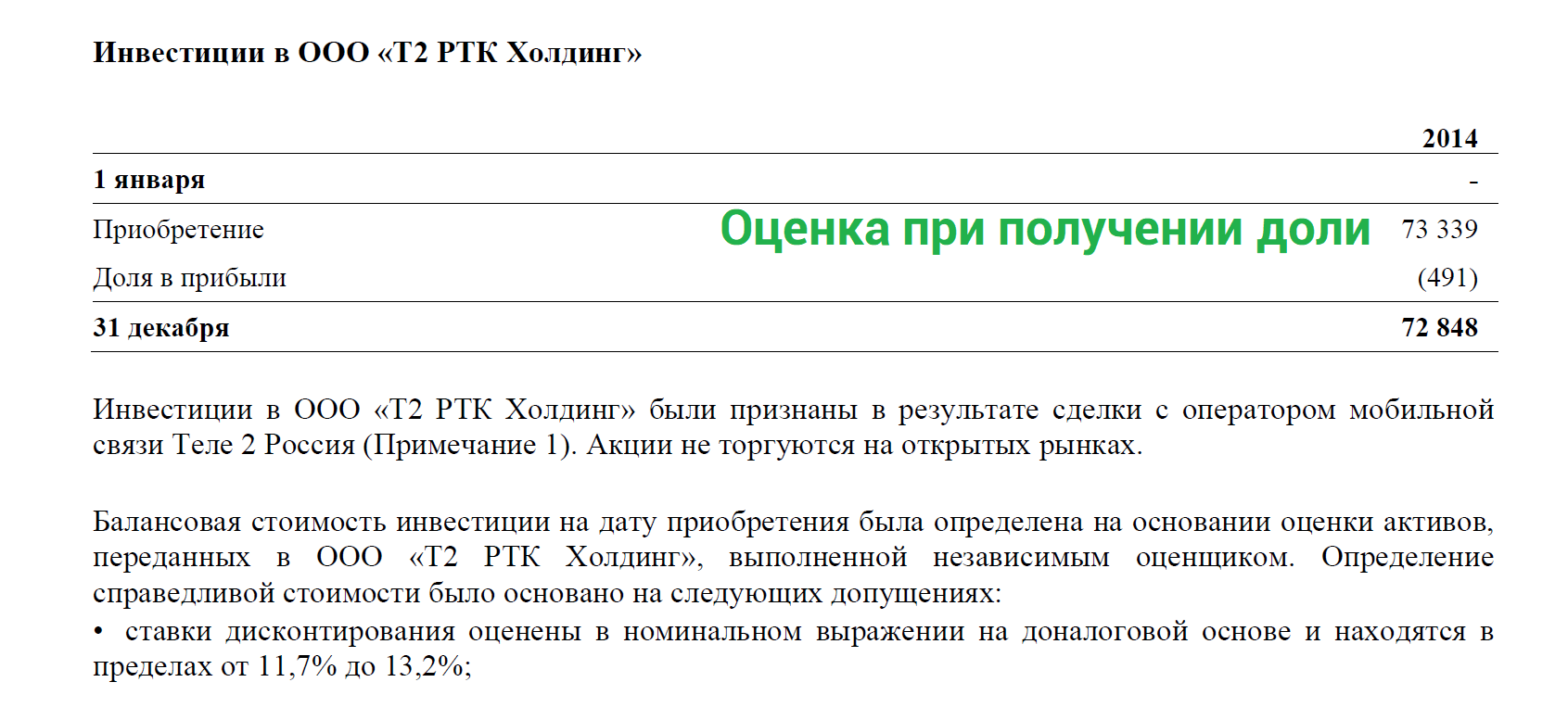

Акции куплены за 73 млрд. руб. у ВТБ, а тот купил оператора у шведов.

На самом деле Ростелеком не платил денег, а просто передал свои сотовые активы и лицензии и получил долю в операторе, который стал федеральным.

http://eve-finance.ru/t/rostelekom-i-tele-2-sozdayut-4-go-federalnogo-operatora/267/1

С тех пор оценка инвестиции падает.

2013 73 339 млн. руб.

2014 72 848 млн. руб.

2015 69 320 млн. руб.

2016 62 265 млн. руб.

2017 59 755 млн. руб.

В любом случае, изучать отчет Ростелекома, без данных Теле 2, это некорректно. Доля в 45% получена специально, на период экспансии Теле 2 на заемные средства, чтобы избежать консолидации актива.

http://eve-finance.ru/t/rostelekom-otchet-za-4-j-kvartal-2017-po-msfo/186

Какую возьмем оценку Tele 2?

ВТБ платил 75 млрд. за 100% Tele 2, далее ВТБ сдал 1/2 банку России и Алексею Мордашову, но потом оно превратилось в Теле 2 через слияние с сотовыми активами Ростелекома. Изначальная доля акционеров Tele 2 размылась до 55%.

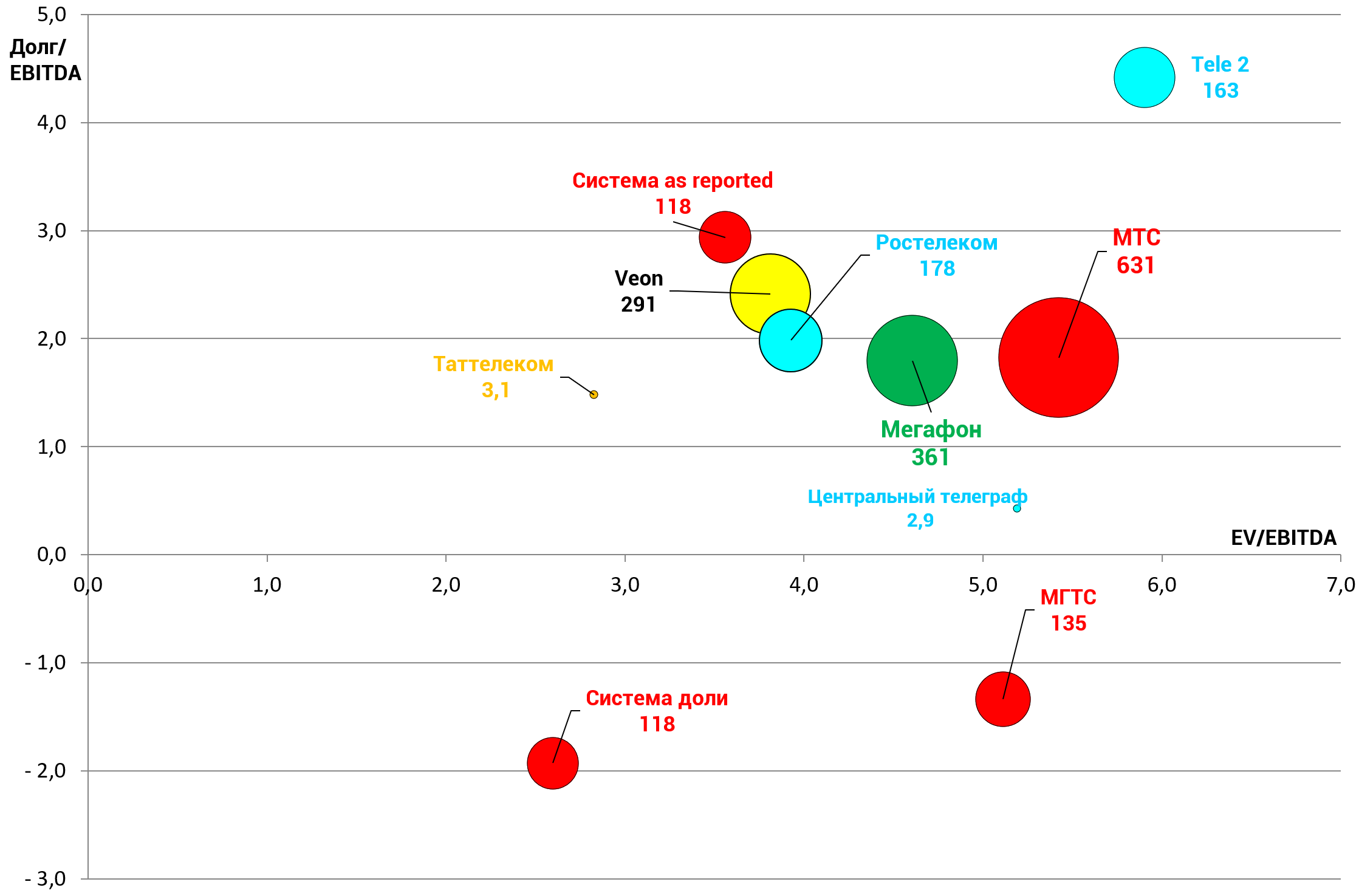

Собственно, чтобы все были не в минусе оценим актив минимум в 163 млрд. руб .

Второй вариант, это оценка из отчета Ростелекома в 133 млрд. руб. , но тогда все в убытке.

Поглощение Теле 2 Ростелекомом не за горами и без этого нельзя оценивать компанию. Ростелеком для M&A использует казначейские акции.

Менеджмент этой госкомпании, который часто меняют, может навешать миноритариям отборную лапшу про “лучшую дивдоходность в секторе”.

Однако, одно дело рассказывать басни минорам, а другое дело парням из консорциума, которые не прочь обкэшиться, да еще и в плюсе! А то прошло уже почти 5 лет.

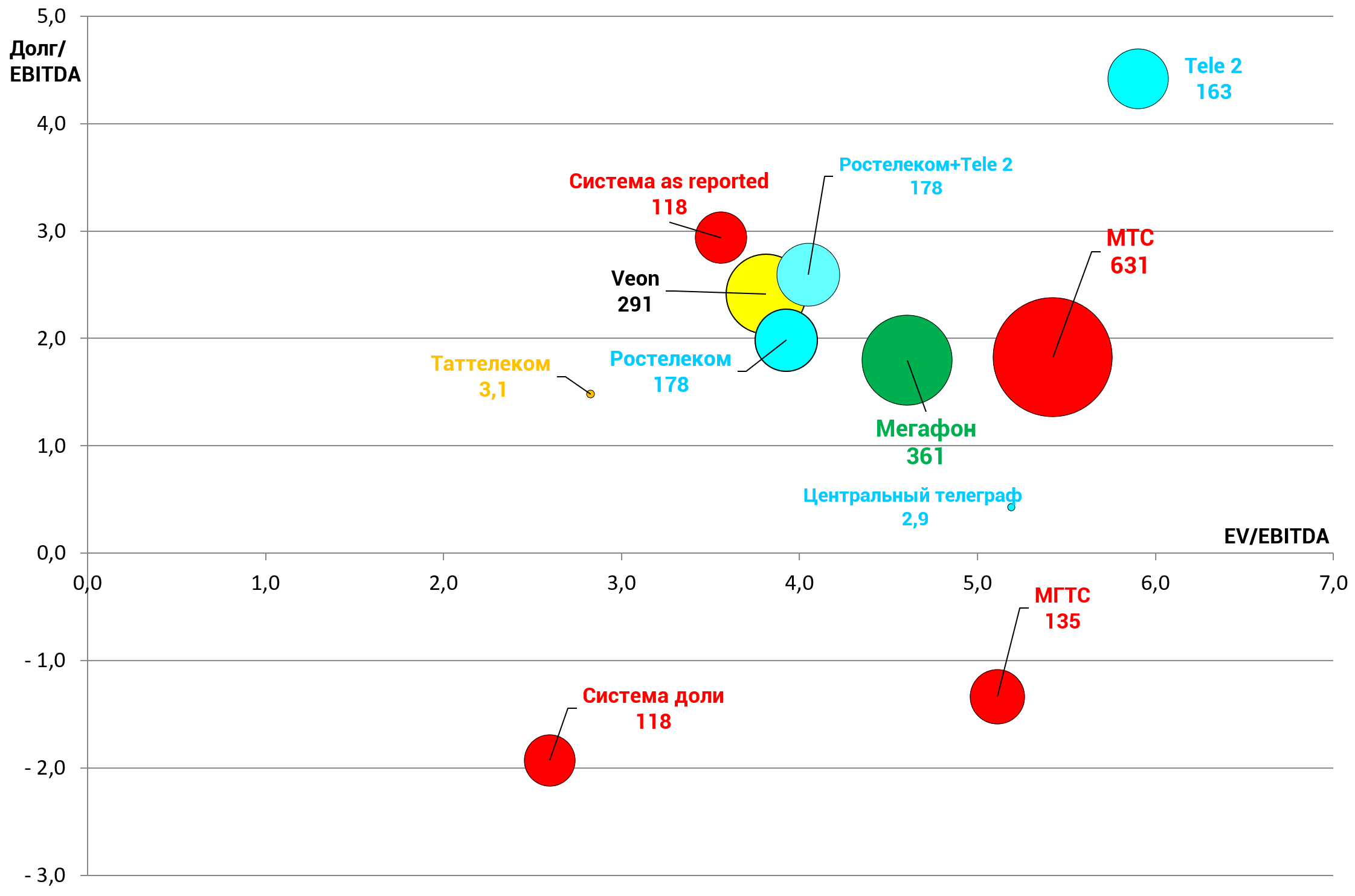

Добавим Теле 2 на диаграмму стоимости в цветах Ростелекома. Мультипликаторы существенно улучшились.

EV/EBITDA = 5,9

долг/EBITDA = 4,4

Предположительно, Ростелеком сейчас не в силах выкупить долю консорциума за деньги, так как чистый долг компании равен 182 млрд. рублей.

Однако, у Ростелекома есть казначейские акции (пакет почему-то уменьшился на 4%, вероятно эффективные менеджеры выписали себе опционы-бонусы).

Так вот этим пакетом можно и оплатить акции из доли банка Россия например (давно ходят слухи, что Юрий Ковальчук не прочь “приватизировать” Ростелеком). Стоит помнить что Мордашов и Россия продали перед этим большой актив Ростелекому (НТК - платное ТВ) и де-факто переложились или их попросили это сделать.

Предположим, что выкупать доли Мордашова и Банка ВТБ Ростелеком пока не будет или они не захотят выходить. Тогда акционерный капитал Теле 2 будет такой:

Ростелеком, поглотив Теле 2 и консолидировав его показатели, станет оператором с 430 млрд. выручки, как у МТС.

Удивительно, в этот раз Ростелеком, с объединенным долгом в 310 млрд. не выглядит дорогим! Правда это без затрат на выкуп долей ВТБ и Алексея Мордашова. А это еще 80-100 млрд.

То что Теле 2 вернулся к раскрытию данных, может означать, что сделка близка.

EV/EBITDA = 4,1

P/E = 20,6

долг/EBITDA = 2,6

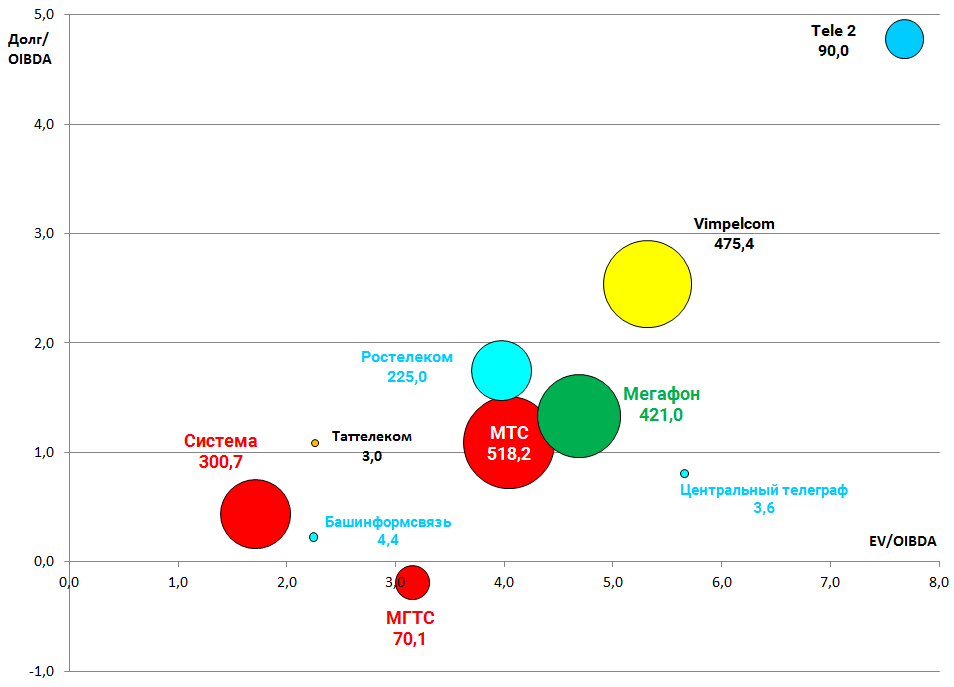

1,5 года назад мы уже моделировали поглощение Теле 2.

Тогда компания зарабатывала немного и эффект был хуже, хотя мы консервативно оценили актив в 90 млрд., приравняв оценку для слияния к EV.

http://eve-finance.ru/t/tele-2-otchet-za-2-j-kvartal-2016/268/1

Мы тогда пришли к выводу, что слияние пока не выгодно Ростелекому.

Можете оценить текущие оценки компаний и мультипликаторы на тот момент.

Все с тех пор подешевело, кроме МТС и МГТС. Сектор нам тогда явно не нравился.

Диаграмма 2016.08

На самом деле, вопреки нашим ожиданиям и в основном благодаря выдающемуся росту показателей Теле 2, предстоящее поглощение не сильно вредит Ростелекому, а даже наоборот, как-то монетизирует казначейские акции и приведет к созданию телекоммуникационного гиганта с самой большой выручкой в секторе. И это может вернуть к забытым акциям интерес.