15.05.2018, 09:37

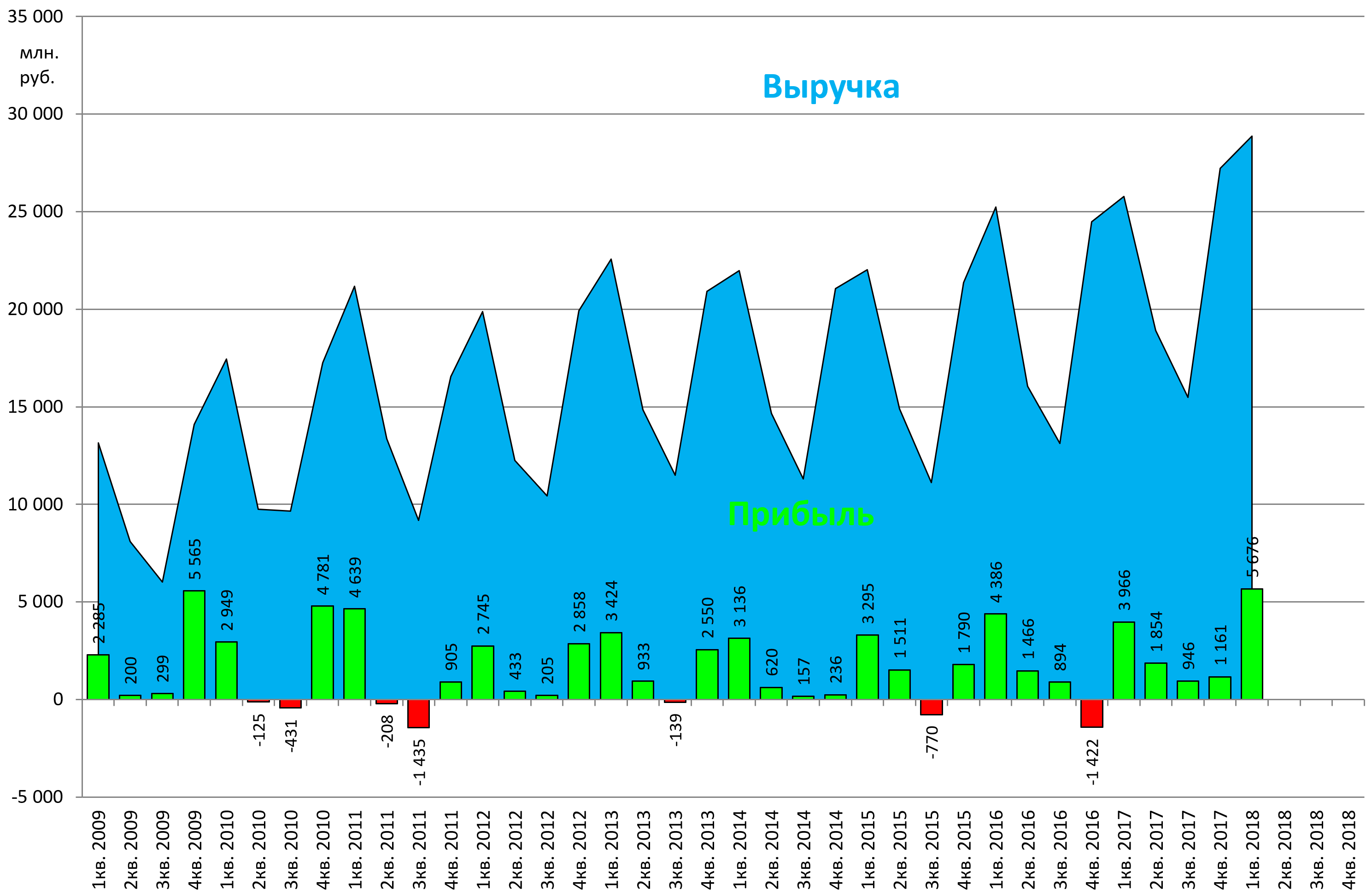

Выручка выросла даже сильнее, чем у Мосэнерго.

Все благодаря росту выработки. Цены на э/э не растут.

Однако если у Мосэнерго рост выручки на +9% дал +17% к операционной прибыли, то у ТГК-1 рост выручки на +12% дал лишь +7% к операционной прибыли.

Структура расходов Мосэнерго .

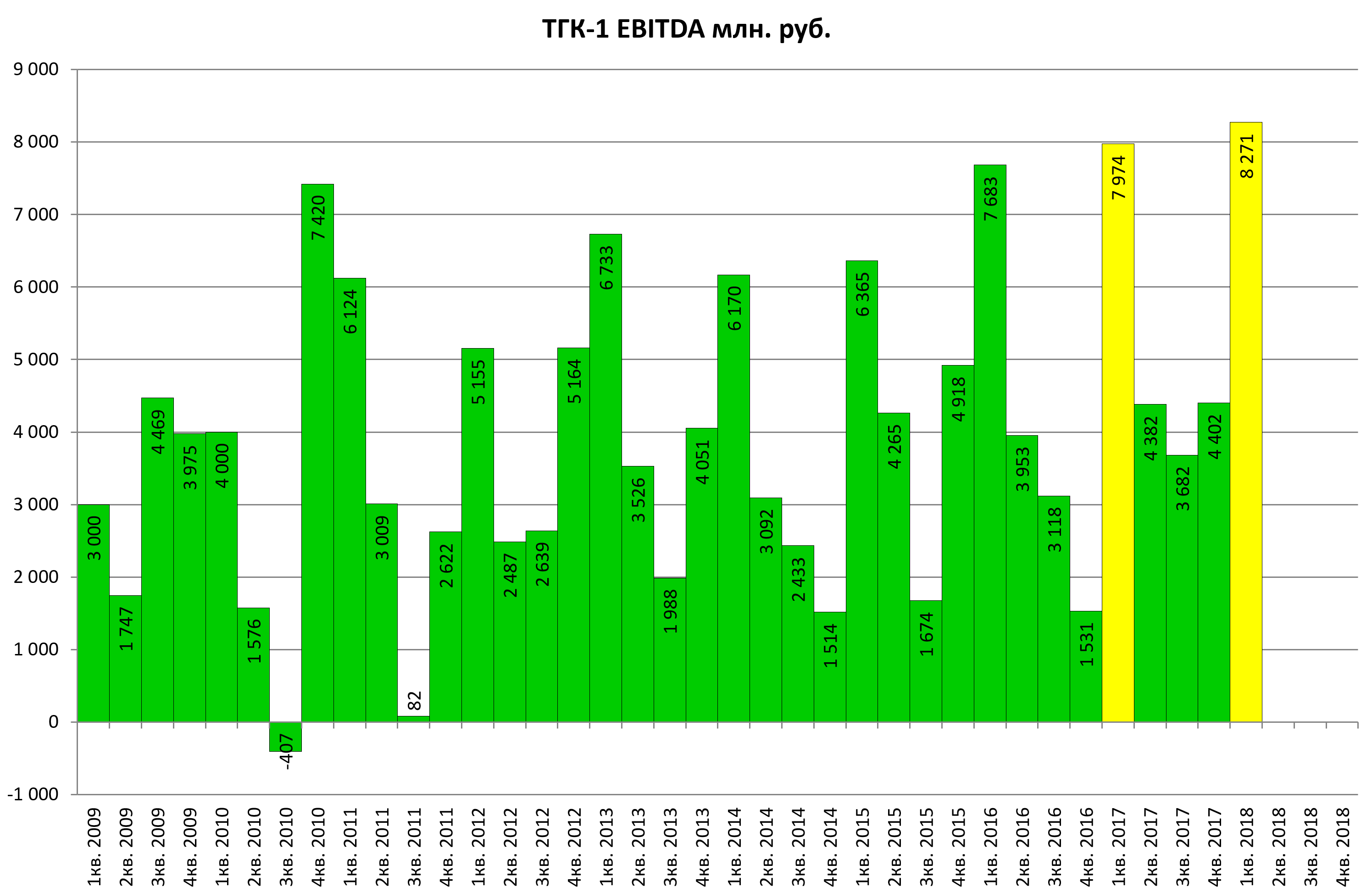

Расходы ТГК-1.

Также постоянные расходы: Мосэнерго -6% , а ТГК-1 +15% , но их влияние меньше переменных расходов.

В результате прибыль хоть и +43%, но EBITDA всего 4%, что более объективно.

Все равно новый пик.

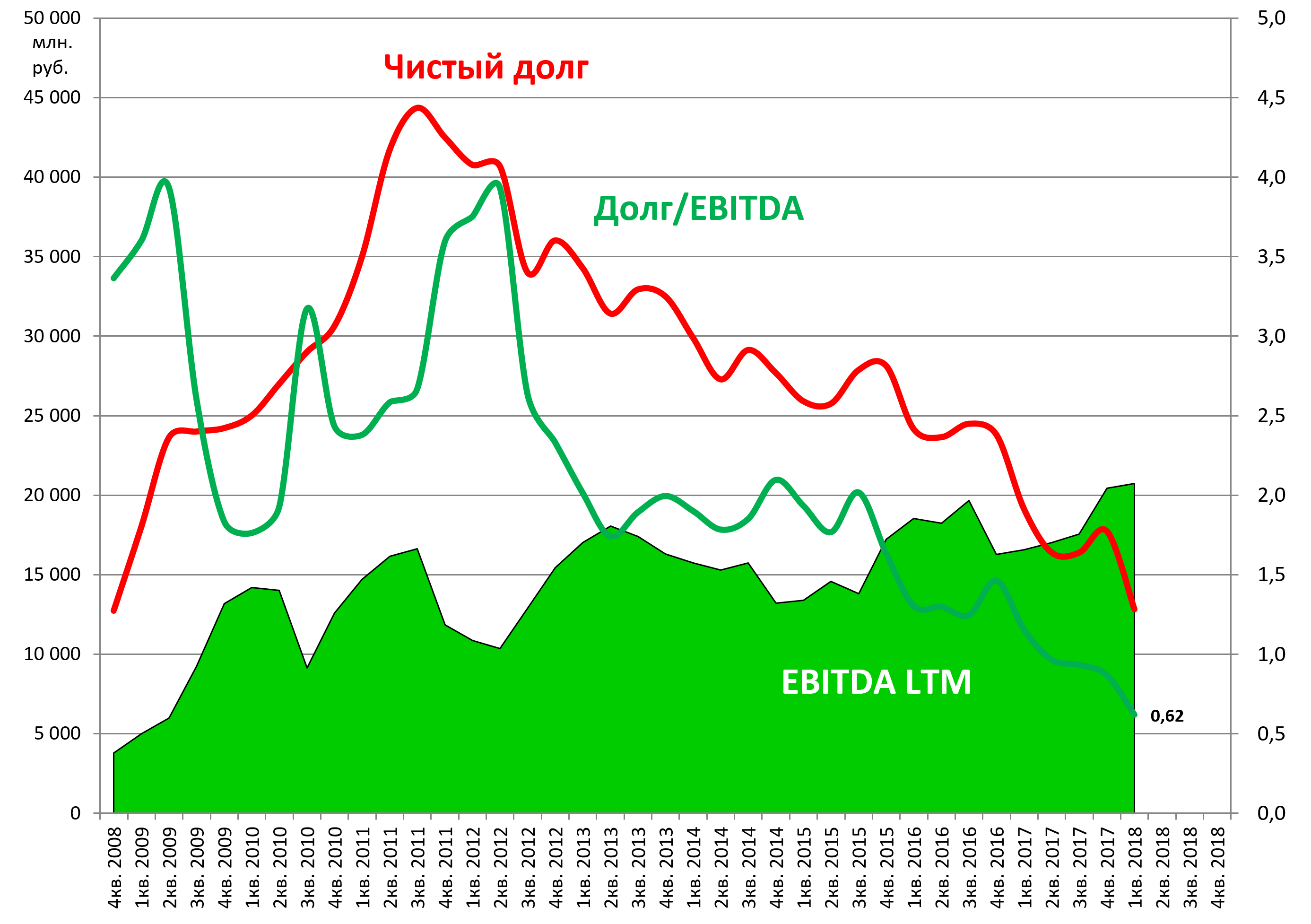

Чистый долг сократили. Существенно сократили, до исторического минимума.

Непосредственно гашение долга только в 202х, так что будут копить кубышку, как и Мосэнерго.

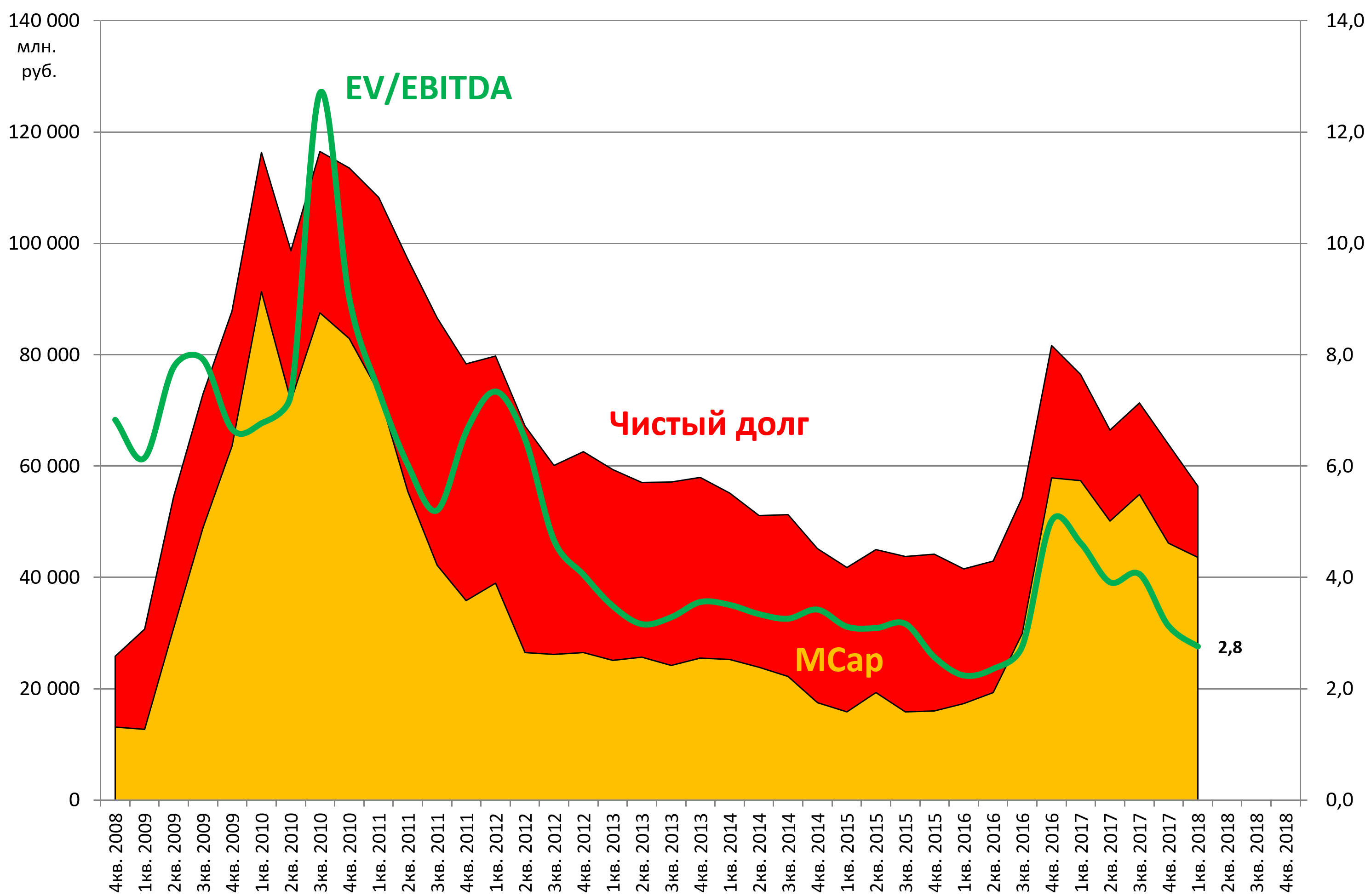

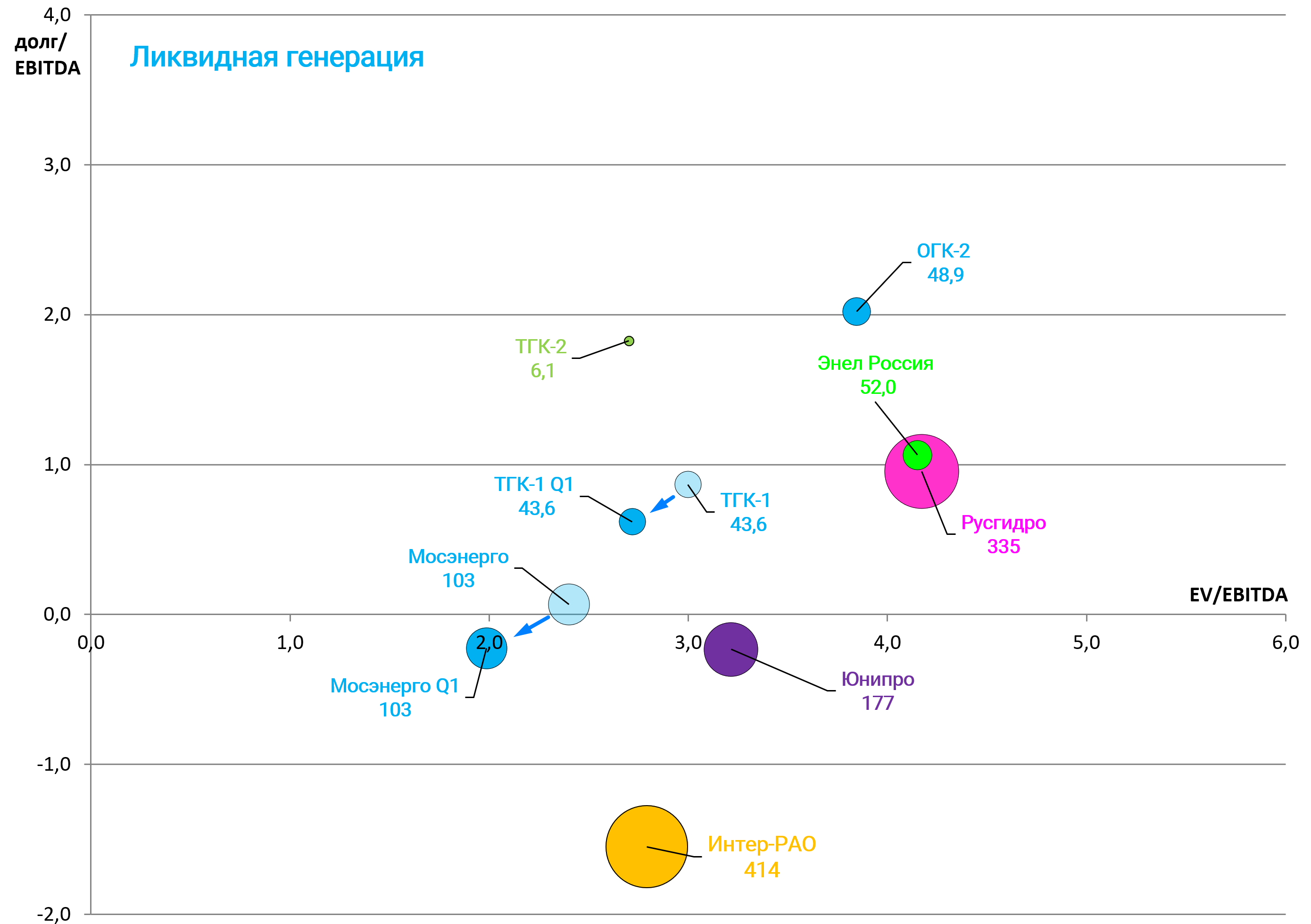

EV/EBITDA в районе исторически минимальных значений.

2,8 и делеверидж продолжается.

EV/EBITDA = 2,8

P/E = 5,35

долг/EBITDA = 0,6

Что лучше ТГК-1 или Мосэнерго? (или ОГК-2 ?).

Зависит от новой инвестпрограммы от которой ТГК-1 можно сказать защищена.

У Мосэнерго показатели могут пойти вниз, плюс большие реконструкции ТЭЦ. Ну и не забываем про M&A. Продажа финнами доли назревает, а выход правительства Москвы из капитала Мосэнерго откладывается.

Ждем еще отчет ОГК-2. У компании будет сильный год.