Рассмотрю некоторые моменты в связи с выходом отчета Ленэнерго за 3-й кв. в соответствии с логикой, которую я изложил ранее в этом посте

http://eve-finance.ru/t/pao-lenenergo-plany-i-prognozy/119

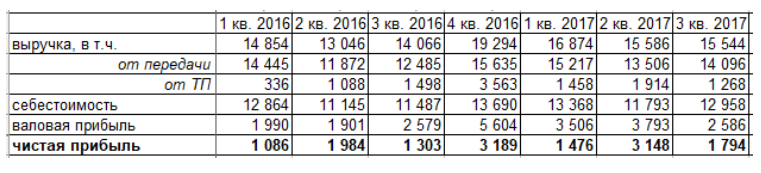

Вот основные показатели деятельности Ленэнерго за 9 мес. 2017 года. В шапке таблицы указаны 1ПГ2017 и 1ПГ2016, не обращайте внимание – это ошибка исполнителей.

Вот основные данные в поквартальной разбивке

Передача электроэнергии

Неделю назад в группе я выкладывал прогноз выручки от передачи э/э, рассчитанный через расходы Петербургской сбытовой компании. Радует, что он реализовался.

Полезный отпуск растет, выручка растет и, даже не смотря на рост потерь э/э, эффективность Ленэнерго от данного вида деятельности повышается.

Как я уже ранее писал, с 2009 (ранее не смотрел) до 2016 года не было ни одного квартала, в котором бы чистая прибыль была больше выручки от ТП. Это значит, что деятельность по передаче электроэнергии была всегда для Ленэнерго убыточной!!! Нонсенс – но это так!!! Но начиная с 2016 года, после оказанной гос. поддержки, увеличения тарифов на передачу, ситуация изменилась и улучшается от квартала к кварталу.

Вот график валовой и чистой прибыли, очищенной от выручки по технологическому присоединению

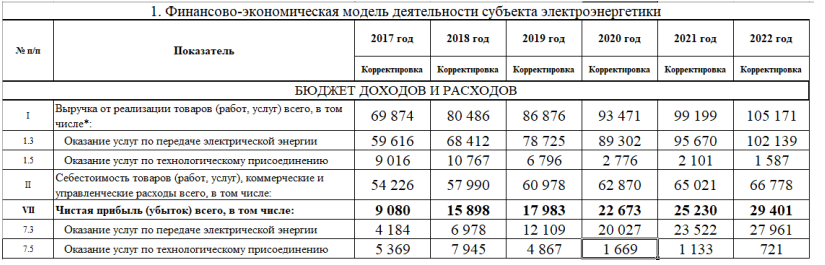

Выход кривых в положительную область свидетельствует о том, что деятельность по передаче э/э стала прибыльной. А это очень важно, т.к. начиная с 2020 года именно данный вид деятельности по планам компании должен приносить основную прибыль. Напомню планы компании, которые она раскрыла в рамках проекта инвестиционной программы на период 2017-2022 годы.

Таким образом, одна из основных задач компании на ближайшие годы - конвертировать предоставляемую мощность в полезный отпуск. Будем за этим следить!

Теперь о цифрах.

Обращает на себя внимание увеличение прироста выручки к прошлогодним показателям, начиная со второго квартала. Помимо тарифов, такой эффект дает начавшаяся консолидация дочерних обществ.

Если экстраполировать сложившуюся тенденцию по приросту выручки на 4-й квартал, то мы можем ожидать выручку от передачи э/э в районе 17,5 млрд. рублей по кварталу или 60 млрд. рублей по году. Обратите внимание на плановый показатель по данной статье – думаю, он будет немного перевыполнен!

Технологическое присоединение.

Так как это основной источник прибыли в ближайшие годы, именно за ним необходимо пристально следить!

За 9 мес данный показатель вырос на 59% (хотя в 3-м кв. 2017 присоединили на 230 млн.руб. меньше чем в 3-м кв.2016). Что будет именно в 4-м квартале сказать тяжело. Но 4-й кв. всегда ударный по выручке от ТП – компания в конце года старается подписать акты о технологическом присоединении по максимуму. В 2016 году за 4-й кв. была получена выручка превышающая 9-ти месячный показатель на 22%. Ниже таблица статистических данных, показывающих долю выручки за 4-й квартал в годовой.

В среднем данный показатель составляет ~50%. Иными словами, обычно выручка по ТП в четвертом квартале равна выручке за предыдущие 9 месяцев. Если также будет и в этом году, то выручка от ТП составит около 9 млрд. Об этом говорит статистика, но что будет на самом деле, повторюсь, предсказать тяжело.

Но для тех, кто собирается держать префы Ленэнерго долгосрочно, а не взять “под отчет” какой показатель по данной статье будет именно в 4-м квартале не особо важно. Важно что бы у компании было что относить на данную статью , а когда это будет – 4-й квартал 2017 или уже кварталы 2018 года не принципиально. Для долгосрочного инвестора важно, что бы показатели росли мощно, равномерно и постоянно – это залог регулярности дивиденда (и как следствие планомерного роста курсовой стоимости акции), а не его разовости как, например в префах Россетей по итогам 2016 года!!! Лично я хочу, что бы дивидендные гэпы в этой бумаге всегда закрывались в том же году!

Давайте посмотрим, как обстоит дело с потенциальным наполнением данной статьи.

На 01.01.2017 совокупный объем договоров на ТП у Ленэнерго составлял 2029 МВТ, а с учетом переданных на исполнение от дочерних обществ – 2652 МВТ . В деньгах, исходя фактических из данных за 2016, это 27,6 млрд.рублей.

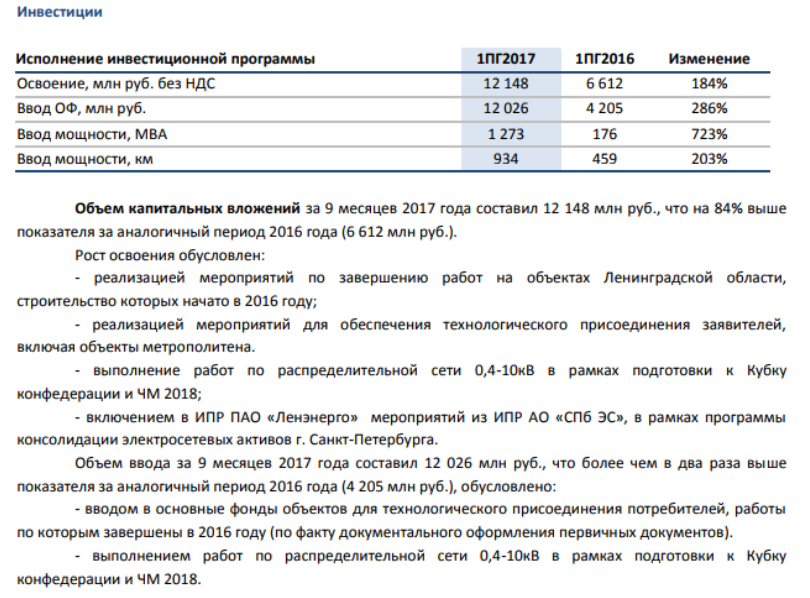

За 9 мес. 2017 присоединили (подписали акты) почти на 600 МВТ. При этом заявок получили на 2000 МВТ. А заключили новых договоров также на 600 МВТ. Иными словами потенциал для наполнения данной статьи доходов просто огромен!!! Инвестиции также не отстают:

Еще обращает на себя внимание тот факт, что за 9 месяцев 2016 года при выручке от ТП в 2922 млрд.рублей было осуществлено ТП на 513 МВТ, а в аналогичном периоде 2017 года данные показатели составили 4640 млдр.руб. и 599 МВТ соответственно. Таким образом средняя стоимость исполнения 1 МВТ ТП за этот период увеличилась с 5,7 млн.рублей до 7,7 млн.руб. или на 35%!!! Это впечатляет, но надо дожидаться годовых данных, т.к. 4-й квартал повлияет значительно. Так по итогам 4-го квартала 2016 стоимость исполнения 1МВТ резко подросла и составила по итогам года 8,9 млн.рублей.

Консолидация дочерних обществ идет полным ходом. На операционном уровне она уже практически состоялась. Помимо увеличения полезного отпуска по зонам деятельности дочерних обществ, и получения на исполнение их договоров на ТП, конечно это сказывается и на росте расходов Ленэнерго.

Но здесь все в пределах разумного, тем более, что Ленэнерго получило дохода 545 млн.рублей от так называемой прочей деятельности

Самое главное для держателей префов это результат – чистая прибыль - а она увеличилась на 47%! Даже если прибыль за 4-й квартал останется на уровне 4-го квартала прошлого года – то это 9,6 млрд руб., а это 10 рублей дивиденда! Следим за развитием ситуации - тем более, что такое ожидание приятно сопровождается справедливым курсовым ростом акции!

Всем удачи!