27.10.2017, 09:56

Продолжение записи “Система и дивиденды Башнефти”

Если кто помнит или перечитал пост, то была такая непростая задачка: что произошло с капитализацией с 2007 года, если история с Башнефтью, даже с учетом иска оказалась безубыточной для Системы, а параллельно МТС выплатила больше 150 млрд рублей дивидендов на долю Системы, непубличные активы стали мощнее, а капитализация Системы упала при этом с 370 млрд рублей до 130 млрд рублей?

Может рынок разумен и мы что-то упускаем или наоборот безумен и тут кроется идея?

Итак, нужна лупа и калькулятор. Проверяйте расчеты. В идеале картину уже не восстановить, но мы постараемся. Это заняло немало человек-часов.

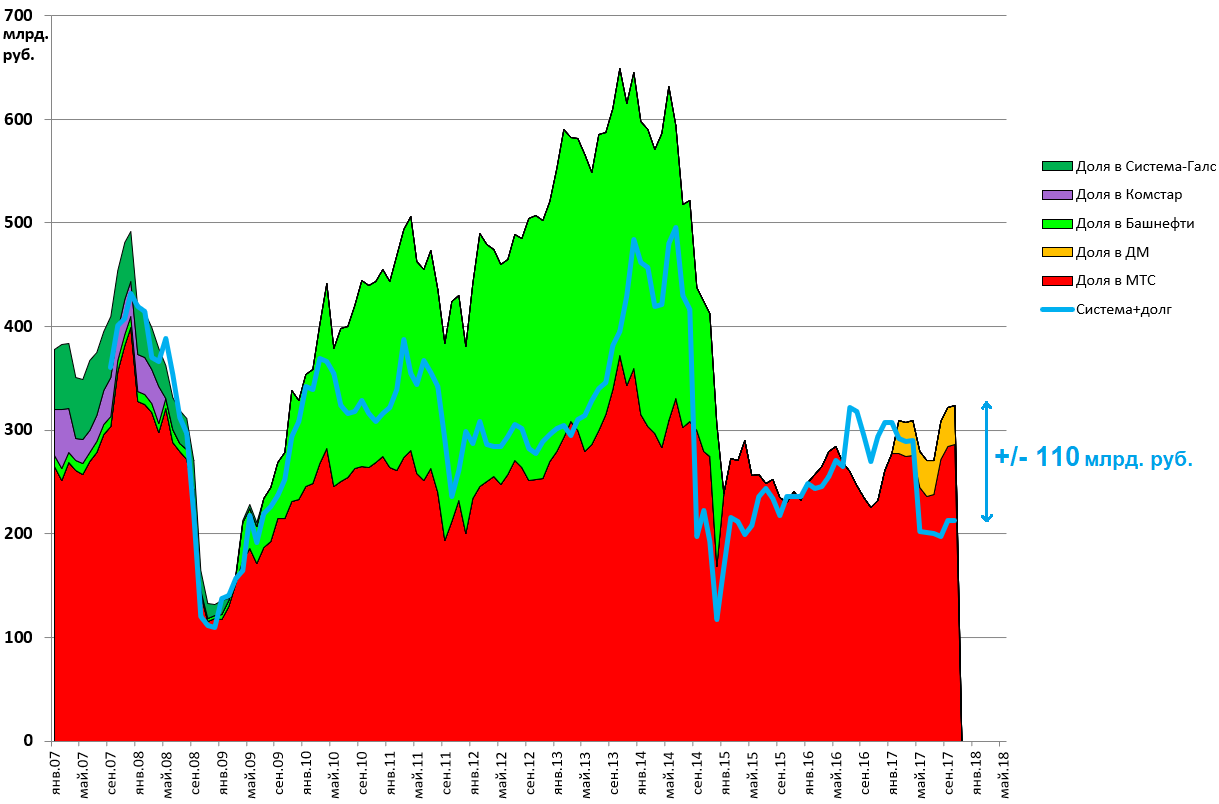

Система и ее публичные активы.

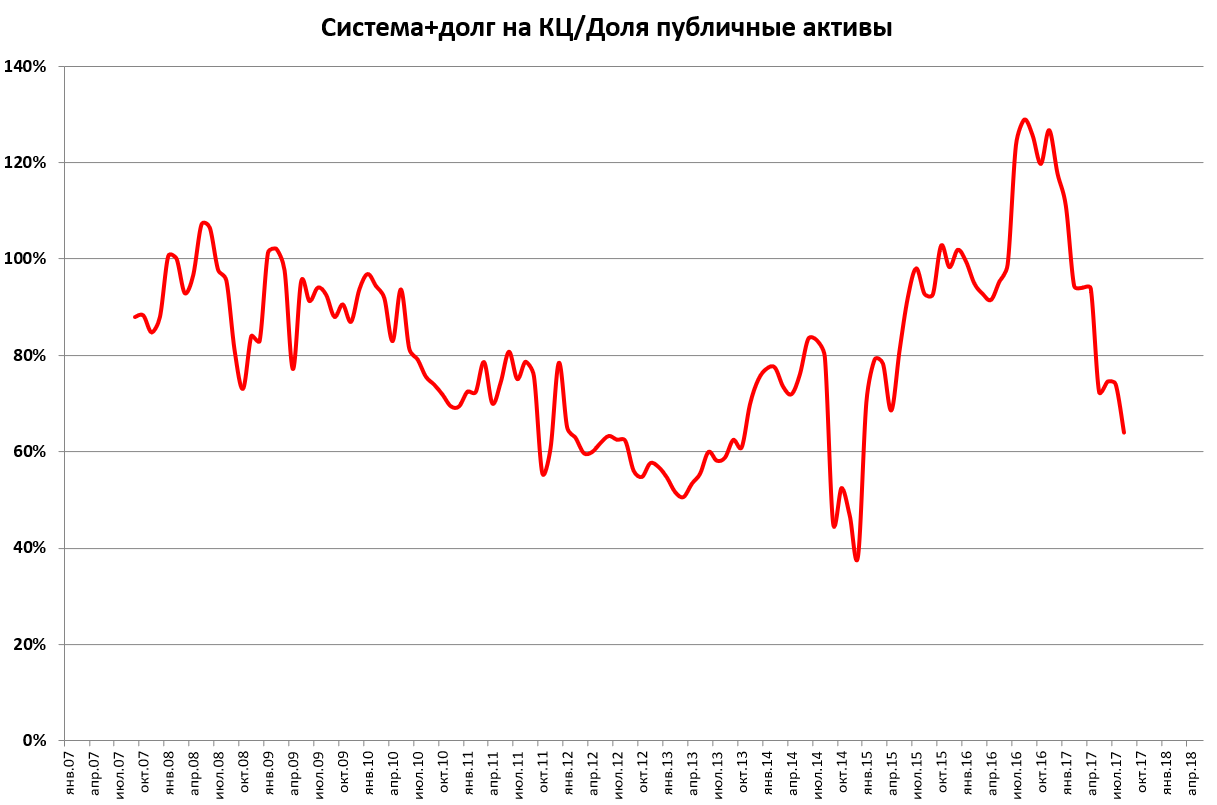

Мы усовершенствовали знаменитую диаграмму (см ниже), чтобы точнее высчитать дисконт к публичным активам.

а) учтен долг на корпоративном центре:

б) учли практически все публичные активы с 2007.

Например не все знают, но до листинга на ММВБ в 2011, Башнефть торговалась на РТС и 20% что-то стоили.

И их дважды можно было купить по 100 рублей.

А в 2008 компания владела знаменитой Системой-Галс (сейчас Галс-Девелопмент), акции которой обнулились. Были еще публичные КОМСТАР и Ситроникс.

Итак, диаграмма. Интересные моменты:

- Текущий дисконт 110 млрд руб.

- Долю в публичном Ситрониксе не учитываем, слишком мала.

- В 2007-2010 дисконта не было.

- Что было в 2012? Башнефть мощно росла и платила дивиденды, акции Системы зависли или отстали. Еще одна загадка. Но потом пошли на сужение спрэда, и, не успели.

Дисконт в %% далек от известных периодов в 2014, но ниже среднего.

Когда дисконт был максимальным это были худшие моменты в истории Системы и рынка.

Мы исследовали все сделки Системы с 2008 и их эффект, также учли дивиденды. Учли и налог (20%) с прибыльных сделок (Русснефть, Комстар, МГТС, Детский Мир) и дивидендов.

Но не сальдировали с убыточными сделками (возможно надо было).

Так вот, все доходы от МТС, Русснефти, Детского Мира, Комстара инвестированы, сальдо сошлось .

Подробно Башнефть. Тут потерь, даже с учетом иска, не найдено (мы считаем, что как будто бы иск уплачен, хотя есть шансы на обратное)

РТИ, МТС Банк, SSTL оттянули на себя 130 вложений млрд рублей (!) . Когда будет отдача и будет ли она?

РТИ хоть и убыточен, стоит денег.

Банк тянет на 20 млрд. рублей. Его вообще не видно, но актив может быть продан МТСу.

Индийский проект. Тут все по показателям было плохо, но есть лицензии (часть отозвали).

Были новости про обмен на Reliance Communications, на 5-10% акций. Это стоит явно больше $1 млрд. Это самая главная находка.

То есть актив публичный, значит акции RCom будут весить $2-4 млрд. Сделка будет вскоре закрыта.

Сколько могут стоить непубличные Агро-бизнес, Лес, Фармацевтика, Клиники, Девелопмент ? Все вместе они дают в 2 раза больше OIBDA, чем Детский мир с EV= 90 млрд руб. и доля Системы в этих активах 100%.

Де-факто их оценка в *0,7 от Детского мира это минимум ~130 млрд руб или весь негативный эффект от иска. Кстати во-вот будут свежие цифры за 3-й квартал, очень интересно посмотреть, как себя чувствуют резервы Евтушенкова.

Что касается отличий капитализаций в 2007 и 2017, то если учесть иск, EV группы сравнится с 2007 годом.

Если вы потеряли нить, то резюмируем.

- История с Башнефтью, в самом худшем случае, закончится нейтрально.

- Мы явно напортачили с налогами, но в целом картина такая. Ждем ваших комментариев по сальдированию налогов в группе.

- МТС-Банк, РТИ, Кронштад и главное SSTL это хоть и убыточные но активы и они могут тянуть на 100 млрд.+, но пока не ясно как их монетизировать.

- Вместо горстки странных раздутых активов в 2007 у Системы теперь есть много-много растущих непубличных бизнесов (Агро, Лес, Медси, девелопмент) куда было вложено много млрд. рублей.

- Если эти вложенные млрд. превратить в Market Value, то на 130 млрд. (по нашей оценке) вырастет EV Системы или удвоится капитализация, что является очень крутой инвестидеей само по себе.

Если есть вопросы или замечания с радостью обсудим.