26.11.2017, 11:26

Максим Кот сделал настоящее исследование активов АФК Системы. Ранее мы оценивали холдинг с точки зрения публичных активов, но сколько стоят НЕпубличные и, что они из себя представляют? Максим детально изучил активы в недвижимости, используя свой опыт оценки кредитных рисков. Много новой и полезной информации, тем для обсуждения.

Максим, спасибо!

Уважаемые участники сообщества, вдохновился статьями по АФК «Системе»:

Система и дивиденды Башнефти:

Система и дивиденды Башнефти 2:

Непубличные дочки АФК «Система» отчеты за 2-й квартал 2017 г.:

http://eve-finance.ru/t/nepublichnye-dochki-afk-sistema-otchety-za-2-j-kvartal-2017/244

В статьях подробно разложено, куда инвестированы денежные средства, сколько распределено дивидендами акционерам, сколько OIBDA генерируют ключевые активы группы. Проделана также титаническая, по объемам труда, работа по разбору непубличных активов, сальдированию доходов и вложений Корпорации:

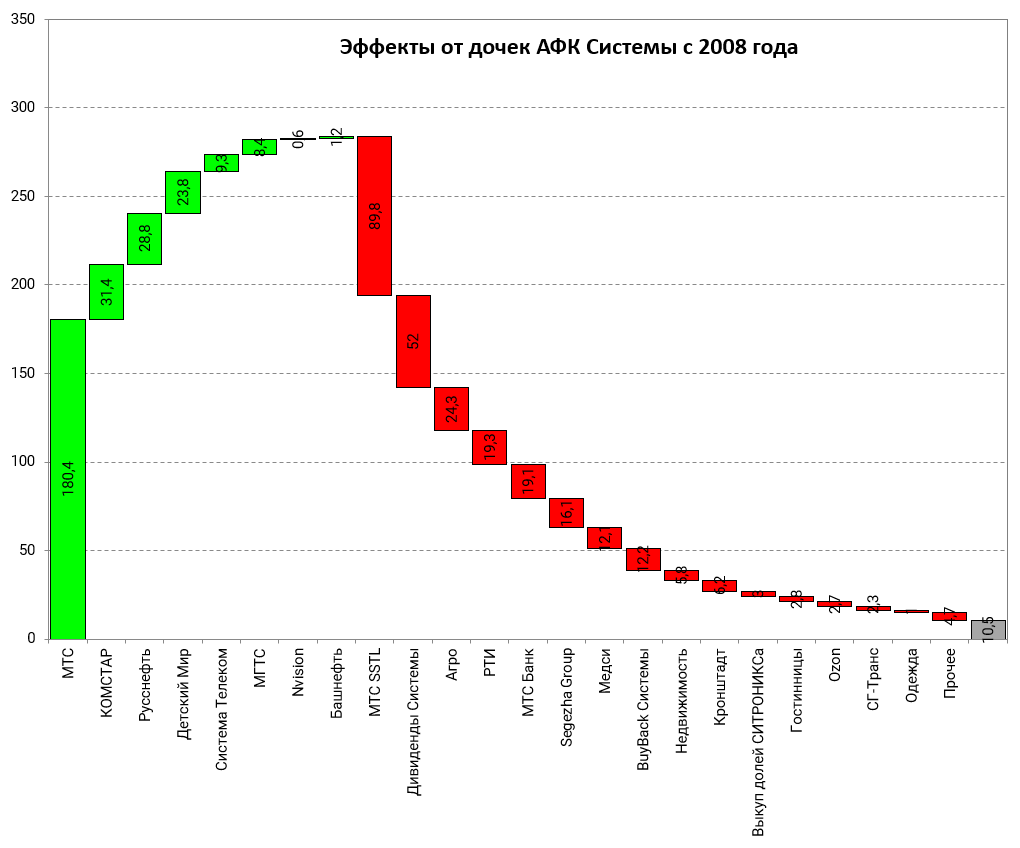

Эта диаграмма для меня была самой полезной, поскольку помогла моментально сопоставить текущую стоимость активов Системы (на коленке) с объемом инвестиций в каждый сегмент.

Элвис и его команда разобрали вопрос со всех сторон:

- Сравнение со стоимостью публичных активов;

- Динамика публичных активов;

- Эффект от инвестиций в Башнефть и другие проекты;

Для себя я ставил задачу посмотреть сколько стоят активы на текущий момент времени. И подошел к вопросу с несколько иного ракурса. Разницу увидите в деталях оценки каждого сегмента.

Поскольку подходов к оценке компаний можно применить великое множество, старался рассуждать логически, а также используя профессиональный опыт. Пять лет работаю в оценке кредитных рисков. С оценкой бизнеса не сталкивался, но следуя правилу «Акция – это доля в компании», старался исходить из того, сколько я был бы готов заплатить за покупку мажоритарного пакета. И исходя из каких оценок я делал бы расчет. Итак.

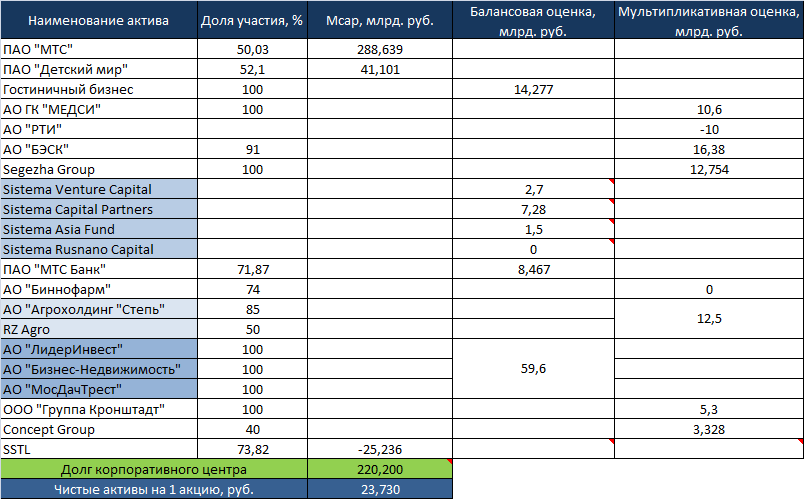

Оценка публичных активов

Проще всего было посчитать стоимость публичных компаний. Здесь двойной трактовки быть не может:

МТС – 288,7 млрд. руб.

Детский мир – 41,1 млрд. руб.

Стоимость SSTL также может быть раскрыта через публичные котировки. Но я пошел по другому пути, по сути, оценив стоимость актива как отрицательную:

-

10% Reliance Communications Ltd – доля Системы за 56,68% акций SSTL;

-

3,02% Reliance Communications Ltd – доля Системы за 17,14% акций SSTL (выкуплена у РосИмущества);

Стоимость RCom – 37,5 млрд. рупий (https://finance.google.com/finance?q=NSE%3ARCOM&sq=Reliance%20Communications%20Ltd&sp=1&ei=94QMWojEIMyKuQSyjpzgDw) , соответственно доля в 13,02% будет стоить 4,9 млрд. рупий, или 4,5 млрд. руб. При этом, у Системы есть обязательство по рассрочке платежей перед Росимуществом на сумму 32,6 млрд. руб. до 2020 года. Дисконтированный размер обязательств по ставке 8% составляет 29,7 млрд. руб.

Стоимость SSTL = -26,3 млрд. руб.

Обратите внимание, насколько волатилен RCom. За крайние 2 недели его акции сначала упали в цене на 30%, а потом выросли на 40%.

Смотреть только на график, не зная долга – идея плохая. RCom можно будет разобрать в будущем. Но поскольку компания является только четвертым, по величине, сотовым оператором Индии, возможны и дальнейшие сделки M&A, где RCom будет в виде поглощенной компании.

Оценка публичных активов произведена по курсу на 24/11/2017 после закрытия торгов.

ВАЖНО: обязательства перед РосИмуществом я деконсолидировал с корпоративного центра.

Балансовая оценка

Название не грамотное с точки зрения оценки бизнеса, но понятное с точки зрения методики. Этим способом проще всего было оценить банк, фонды, и недвижимость.

МТС Банк : капитал банка по РСБУ 22,7 млрд. руб. По данным Alenka.Capital, высчитал среднеарифметический P/BV банков, кроме ТКС и Сбербанка (0,52). При доле участия в банке 71,87%, стоимость доли Системы составит 8,5 млрд. руб. Оценка достаточно консервативная, поскольку банк получает синергию от сотрудничества с МТС (скорринг, клиентская база, точки продаж, обслуживание (параллельный колл-центр)).

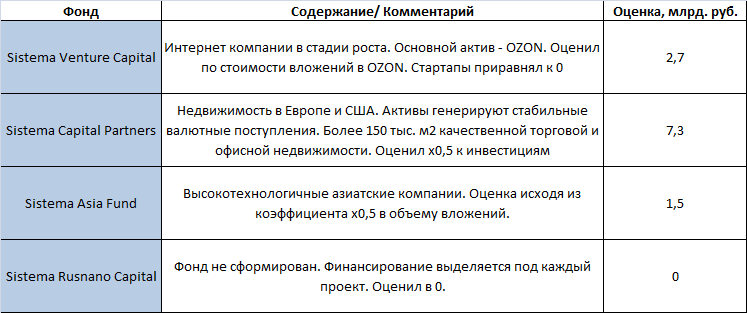

Фонды – 11,5 млрд. руб.:

К таким объектам инвестирования отнесся консервативно. И в тоже время смотрел на их содержимое:

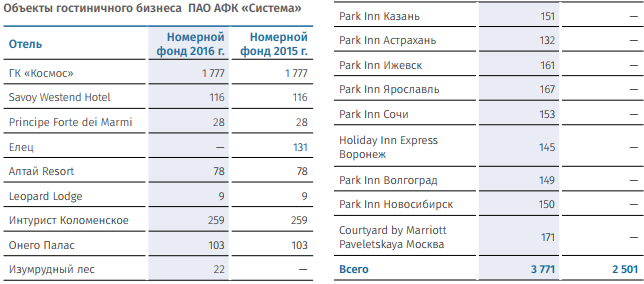

Гостиничные активы – 14,3 млрд. руб.

Номерной фонд Системы составляет 3 771 номер. В расчетах исходил из оценки стоимости приобретения «Региональной гостиничной сети» (http://www.sistema.ru/fileadmin/user_upload/results_disclosure/sistema_rhc_final_rus.pdf), где EV гостиничного номера был оценен в 4,8 млн. руб. (обратите внимание, это средняя цена номера: от стандарта до люкса). Стоимость 1м2 качественной коммерческой недвижимости получился 76 тыс. руб. Данные экстраполировал на весь номерной фонд. Получил 18,1 млрд. руб. (-3,8 млрд. руб. долг). Вообще, можно считать оценку консервативной, поскольку посмотрите просто на сайт «Изумрудный лес» (http://izumrudnyles.ru/) – всего 22 номера, но реальная стоимость будет больше 1 млрд. руб.

Из анализа других гостиниц, объекты Системы – одни из лучших в милионниках (с точки зрения локации и года строительства). Перспективы монетизации – «через 3-5 лет путем частичной или полной продажи» (от 2016 г.). Обратите внимание на ЧМ 2018. По итогам года, у сегмента будет отличная отчетность.

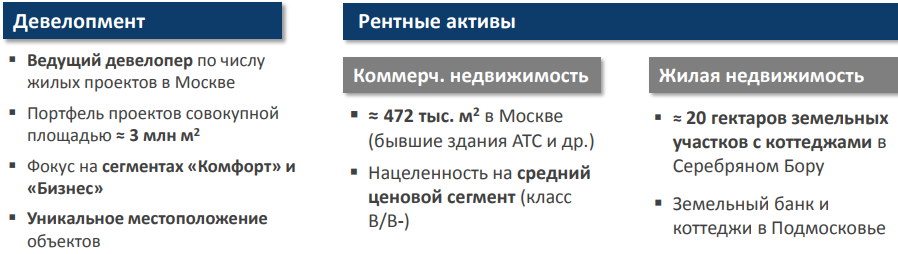

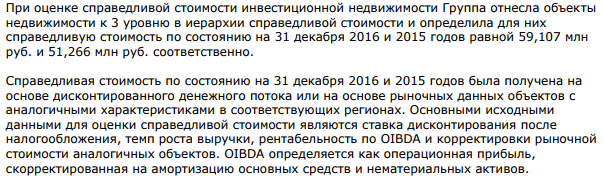

Активы в недвижимости – 59,6 млрд. руб.

Представлены в «ЛидерИнвест» (девелопмент), «Бизнес Недвижимость», «МосДачТрест» (рентные активы). Фокус на Москву и Подмосковье – объемный ликвидный рынок.

Оценивать нужно комплексно, ориентируясь на содержание каждого проекта (а их десятки). Хорошая презентация здесь: http://www.sistema.ru/fileadmin/user_upload/presentations_for_investors/prezentacija__po_aktivam_nedvizhimosti.pdf.

Поскольку такой компетенции нет, решил положиться на справедливость оценки менеджмента (а я считаю их компетентными специалистами) и аудиторов (Deloitte).

Предложенный в годовом отчете метод дисконтирования мне показался оправданным. Итого имеем 59,1 млрд. руб. + чистая денежная позиция по данным за полугодие 0,5 млрд. руб.

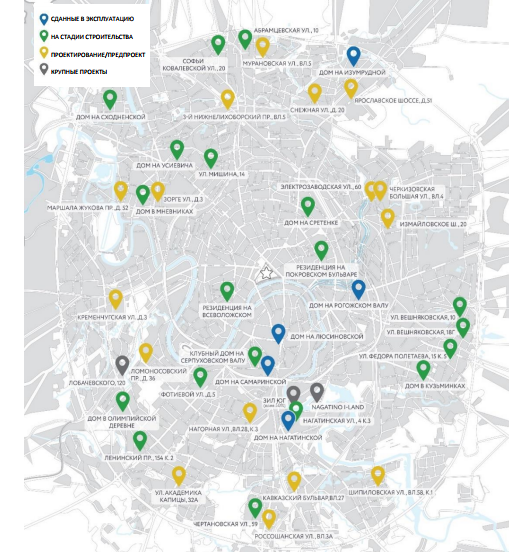

Обратите внимание на локацию проектов в области девелопмента:

Мультипликативная оценка:

В статье про непубличные активы, мне понравилось, как Элвис посчитал стоимость БЭСК через своеобразный бенчмарк – МРСК ЦП (EV/OIBDA = 3). По текущим котировкам, стоимость 91% БЭСК 16,4 млрд. руб.

Concept Group

Компанию оценивал, когда работал в банке Уралсиб. У компании отличная динамика выручки, хорошее понимание бизнес-модели, аудитории, ее потребностей. Финансовое планирование на очень высоком уровне (ребята снижали объемы инвестиций перед каждым кризисом, и восстанавливали аккурат перед выходом из него); хорошо считают деньги (в плане финансового планирования – лучшие практики, что я видел). Сейчас, уже на другой работе, нахожусь в одном бизнес-центре с ними. Идет активная работа над новыми коллекциями, расширяются в части офисных площадей. Это просто взгляд со стороны, как соседа. Решил оценить их исходя из EV/Sales в 0,8 (выручка 10,9 млрд. руб.). За вычетом долга в 2 млрд. руб., стоимость оценил в 8,3 млрд. руб. В доле АФК (40%) – 3,3 млрд. руб.

Segezha Group

Методика оценки идентична БЭСК, только оценивал будущую OIBDA. Учитывая очень сильный рост инвестиций (и долга) в первом полугодии, ожидаю как минимум удвоение OIBDA к IPO (6,8 –>13,6 млрд. руб.). С учетом долга, чистая стоимость составит 12,7 млрд. руб. Мне кажется, это консервативно. IPO Segezha запланировано на 2018-2019 гг.

Дальше оценивать стало сложнее: оценку производил на основе собственного суждения.

МЕДСИ

Сеть лечебно-профилактических учреждений. Активы представлены недвижимостью и медицинским оборудованием. Чистая денежная позиция 1 млрд. руб.

Как оценивать не знаю. Надо смотреть стоимость активов, но СПАРК сделать не позволяет из-за того, что каждая клиника – отдельное юрлицо. Для себя взял оценку = годовая выручка + денежная позиция = 10,6 млрд. руб.

Биннофарам оценил в 0 из-за отсутствия экспертизы в этом вопросе, и сопоставимость долга с выручкой (допустим, актив уйдет за долги).

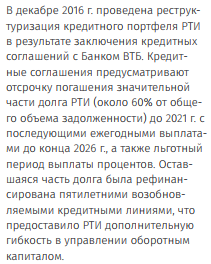

РТИ (-10 млрд. руб.) . Очень мне не нравится этот актив. Любого банковского работника будет напрягать вопрос реструктуризации. Вы скажете, что кредиты взяты под специальные заказы Министерства обороны и реструктуризация – следствие частичного переноса сроков на эти заказы (и будете правы).

НО: актив не зарабатывает:

Сейчас работаю в крупной лизинговой компании, и в числе клиентов у нас огромное количество исполнителей в рамках ГОЗ (как небольшие производства, так и крупные с выручкой 5-25 млрд. руб.). Так вот, у всех рентабельность 10%+ (кроме судостроения). У РТИ– сплошные убытки. Надеюсь, что долги будут покрыты выручкой по контрактам. Но это маловероятно: по данным СПАРК, все дочки компании убыточны (в т.ч. Микрон), а достоверно их консолидировать у меня не получилось. Пессимистично: оценка от 0 до -20 млрд. руб. (экспертно). Взял посередине.

Группа Кронштадт

Этот актив мне нравится. Производство беспилотных летательных аппаратов (БЛА). Экспертизы в данном направлении нет. Актив был куплен Корпорацией в 2015 г. Поскольку актив достался не «в наследство», просто оценю его по цене приобретения ( 5,3 млрд. руб .)

Актив покупался из оценки х8 EV/EBITDA. В планах было выделение непрофильных активов и развитие основного направления. Группа практически не упоминает про актив. По другим клиентам скажу, что направление крайне привлекательное: перспективы военного направления всем понятны. И государство НЕ приобретает БЛА у иностранных компаний, хотя израильская продукция лучшая. Стоимость одного военного БЛА без вооружения – 1,6 млрд. руб. (3 единицы = оценка всей компании). При выпуске «серии» себестоимость существенно снизится.

Есть и гражданские перспективы для предприятий электроэнергетики, для инфраструктурных компаний – облет проектов на значительном удалении от центра.

Минусы: это очевидный долгострой без понятного плана монетизации. Актив не с кем интегрировать (РТИ и Микрон, все же – другое), а для IPO компания слишком маленькая. Нет синергии с другими активами.

Сельскохозяйственное направление («Агрохолдинг Степь» и RZ Agro)

Растущий Актив. Первый претендент на IPO перед Segezha Group. Планируют разместиться во второй половине 2018 г. Компания очень агрессивно скупает земли и другие активы (мой клиент продал дочке Системы с/х земли, элеваторы, коровники с комментарием «по такой цене было невозможно отказать»). Только Система построит вертикальную интеграцию, добьется синергии, и покажет на IPO потрясающую историю роста.

Для себя оценю актив по цене вложений (за вычетом долга 11,8 млрд. руб.) – 12,5 млрд. руб. Возможно раскрытие стоимости, когда будет продана доля арабскому инвест. фонду (до IPO; на примере Детского мира).

Долг корпоративного центра:

- 84,2 млрд. руб. (чистый долг);

обязательств по SSTL учтены в оценке компании (из-за чего оценка и стала отрицательной);

- 136 млрд. руб. – иск Роснефти.

Что получилось?

Резюме:

В разрезе отраслей, доля сотовых активов (даже с отрицательной стоимостью SSTL), конечно, преобладает (59%). Но что интересно, про недвижимость почти никто ничего не говорит. А ведь это два десятка первоклассных гостиниц, коммерческая недвижимость в центре Москвы и области. Это активы, которые легко просчитываются, дисконтируются, и являются первоклассным обеспечением для кредитов. Недвижимость генерирует стабильный денежный поток. И это номер 2 по объему с долей в 16%.

Потенциал роста к справедливой цене 107% (с учетом выплаты иска), и 230% - при его успешном обжаловании. Как правило, истина будет посередине. Дивидендная доходность 10%, как говорит Элвис, бонусом. И ближайшая выплата (кэшбэк с покупки) будет в декабре (0,68 руб./5,9%).

Давайте еще посмотрим финансы АФК с точки зрения анализа денежных потоков. Что изменится с 2016 года?

-

прекращение оттока средств на SSTL. Единственная версия, зачем гасили долги на десятки миллиардов, получая долю в 4 – это то, что иного пути не было (возможно, было поручительство материнской компании);

-

предполагаю, что докапитализация банка больше не потребуется;

-

дивиденды и выкупы от МТС останутся на прежнем уровне; монетизация от активов будет меньше, но поступления будут (Степь -> Сегежа -> Гостиничная сеть +параллельно другие активы в недвижимости);

- РТИ и Микрон остаются проблемными активами, инвестиции продолжатся;

Плюсы/минусы корпорации:

-

потоковые IPO (опыт монетизации активов): компания умеет презентовать бизнесы и размещать их на бирже; обладает положительной деловой репутацией и экспертизой в тех сегментах, в которых работает;

-

прекращение инвестиций в индийского оператора; в перспективе 12 мес. Значительно улучшится отчетность Корпорации с точки зрения денежного потока;

-

от цены 11,46 Корпорация дает дивидендную доходность на уровне 10,4%. С дивидендов физические лица-резиденды налоги не платят. Т.е. «доналоговая» сопоставимая доходность аналогичных активов должна быть 11,95% (=10,4/0,87);

-

туманные перспективы монетизации непубличных активов: Сегежа и Степь уже заявлены на IPO. Гостиничная сеть заявлена к продаже в течение 3-5 лет (полностью, или частично). Прочие активы в недвижимости – можно продавать частями, но уверен, что больше половины – останется в портфеле надолго. Перспективы прочих – мне неизвестны даже на длительном промежутке времени; перспектива части активов вообще не понятна (РТИ);

-

несмотря на большое уважение к менеджменту «Системы», ряд проектов вызывает вопросы, поскольку общедоступные материалы не очевидны (например, целесообразность инвестиций в отдельные активы недвижимости несопоставимые с отдачей суммы («Изумрудный лес» - заявлены инвестиции на 2018 г. 1,3 млрд. руб.)). Решить этот вопрос можно путем сбора достаточного количества акций и представлением «Аленки» на ГОСА (через доверенности участников, аналогично «Распадской»).

Вопросы к участникам:

- Правильно ли рассчитана стоимость SSTL через RCom? Есть сомнения, поскольку объем вложений колоссальный (>100 млрд. руб. с учетом выкупа доли Росимущества), а оценка публичной доли всего 3 млрд. руб.

- Что думаете на счет оценки недвижимости «на веру» менеджменту? Цена за квадрат (расчет на коленке) кажется адекватной. Есть эксперты, способные разобрать активы «по кусочкам»?

- Как оценим Сегежу и Сельско-хозяйственные активы?

- Можно ли МЕДСИ оценить по мультипликаторам «Мать и дитя»?

- Почему менеджмент, зная реальную стоимость бизнеса внутри Корпорации – не скупает акции?

- Кто знает историю появления в группе «РТИ»?

Благодарю за помощь и возможность разместить материал на сайте для публичного обсуждения – Элвиса и Дмитрия Казарина.